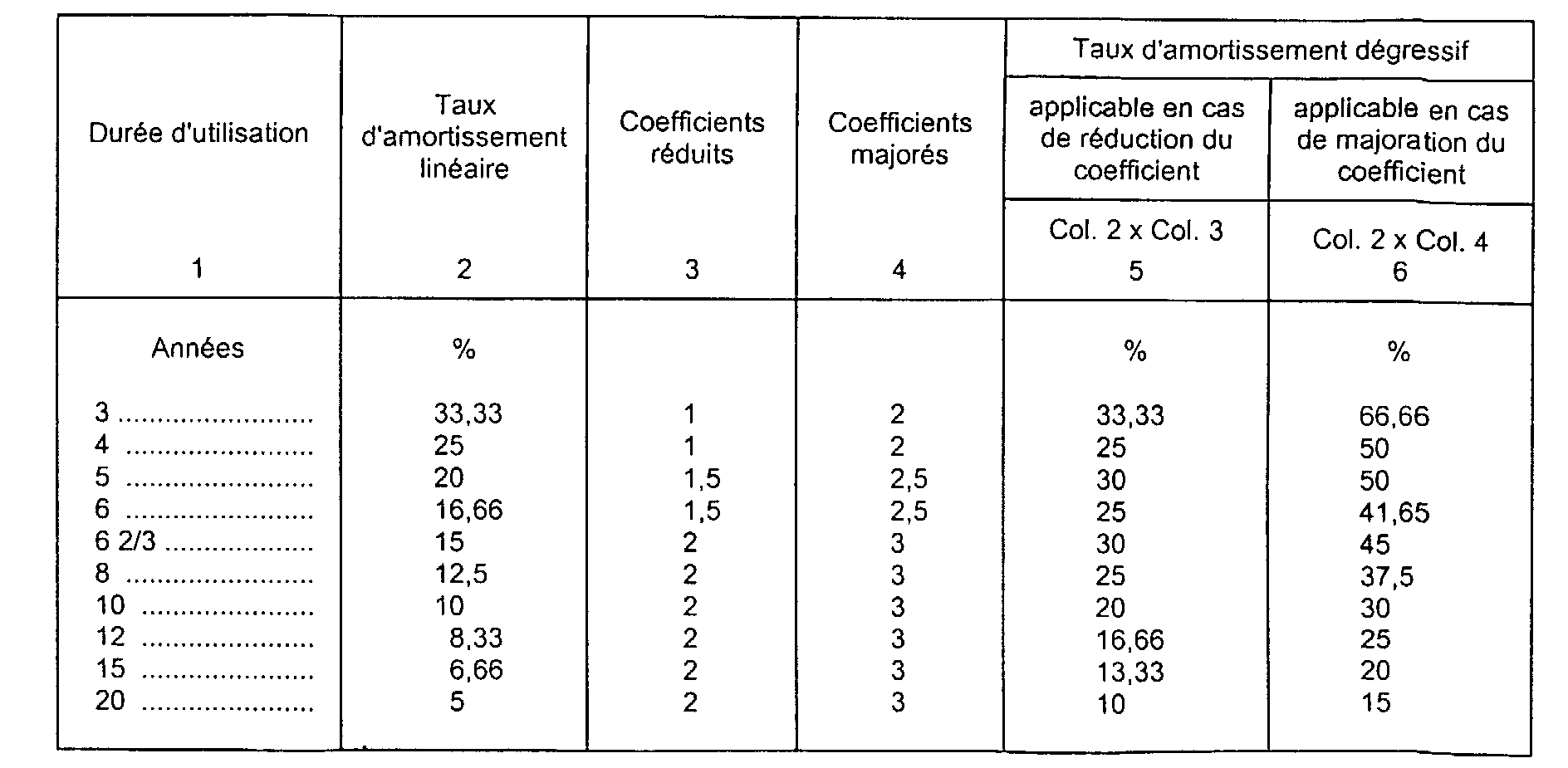

SOUS-SECTION 3 RÉGIME DE L'AMORTISSEMENT DÉGRESSIF

2° Coefficients majorés.

19Les coefficients ont été portés à 2, 2,5 et 3 pour les matériels suivants :

- biens d'équipement acquis en 1977, sous réserve que ceux-ci aient été commandés avant le 1er juin 1977 (cf. DB 4 D 2322 ) ;

- matériels destinés à économiser l'énergie acquis ou fabriqués entre le 1er janvier 1977 et le 31 décembre 1990 (cf. DB 4 D 2311 ) ;

- matériels destinés à réaliser des économies de matières premières acquises ou fabriqués entre le 1er janvier 1978 et le 31 décembre 1990 (cf. DB 4 D 2312 ).

Le tableau ci-après résume, pour les durées d'utilisation habituellement retenues, les taux d'amortissement dégressifs correspondants.

4. Calcul des annuités dégressives.

a. Calcul de la première annuité.

20La première annuité d'amortissement dégressif afférente à l'année au titre de laquelle est intervenue l'acquisition de l'élément amortissable est calculée en appliquant au prix de revient de ce bien, tel qu'il est défini ci-avant DB 5 G 2361, n°s 9 et suiv. , le taux d'amortissement dégressif approprié.

Pour les biens acquis en cours d'année, la première annuité d'amortissement dégressif doit faire l'objet d'un ajustement prorata temporis. Cet ajustement est effectué par douzièmes.

Ainsi, la première annuité dégressive afférente à un élément acquis le 17 février doit être réduite aux onze douzièmes de l'annuité normale.

b. Calcul des annuités suivantes.

21Au titre de chacune des années suivantes, le montant de l'annuité d'amortissement est déterminé en appliquant le taux retenu pour le calcul de la première annuité à la valeur résiduelle de l'immobilisation dont il s'agit.

La dernière annuité d'amortissement est normalement égale à la valeur résiduelle de l'élément en cause, elle est donc supérieure aux annuités pratiquées au titre des années précédentes.

De sorte que, pour obvier à cette distorsion, il est prévu que, lorsque l'annuité d'amortissement dégressif devient, au titre d'une année, inférieure à l'annuité correspondant au quotient de la valeur résiduelle par le nombre d'années d'utilisation restant à courir à compter de ladite année, l'exploitant a la faculté de faire état d'un amortissement égal à cette annuité (cf., à cet égard, l'exemple d'application au n° 22 ci-dessous).

Remarque : En aucun cas, le total des annuités dégressives ne peut être inférieur au montant cumulé des annuités linéaires (cf. DB 5 G 2361, n° 30 ).

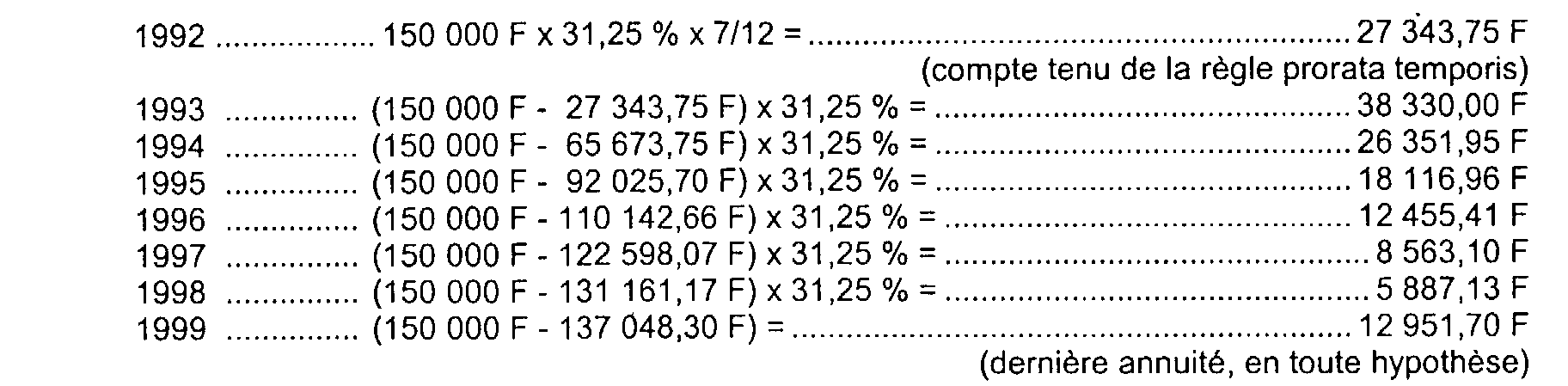

5. Exemple de calcul d'amortissement dégressif.

22Soit un élément amortissable selon le système dégressif, acquis le 18 juin 1992, moyennant un prix de 150 000 F 1 , dont la durée normale d'utilisation est de huit années.

Taux de l'amortissement dégressif : 12,5 % x 2,5 = 31,25 %.

Les annuités se calculent de la manière suivante :

Toutefois, lorsque l'annuité d'amortissement dégressif devient, au titre d'une année, inférieure à l'annuité correspondant au quotient de la valeur résiduelle par le nombre d'années d'utilisation restant à courir à compter de ladite année, l'exploitant a la faculté de faire état d'un amortissement égal à cette dernière annuité.

De sorte que, dans cet exemple, la valeur résiduelle, au titre de l'année 1997 ressort à :

Le nombre d'années restant à courir est de trois. Le quotient déterminé dans les conditions exposées ci-dessus :

(27 401,93 F / 3) = 9 133,97 F est supérieur à 8 563,10 F et à 5 887,13 F, annuités dégressives normales (cf. ci-avant). L'exploitant est fondé, en conséquence, à adopter le résultat de ce quotient comme annuité d'amortissement au titre des années 1997, 1998, et 1999.

1 Quant à la détermination du prix de revient, selon que l'exploitant est ou non assujetti à la TVA, cf. ci-avant DB 5 G 2361, n° 10 .