SOUS-SECTION 2 OBLIGATIONS COMPTABLES DES PERSONNES ASSUJETTIES À LA TVA AU TITRE D'OPÉRATIONS QUI PROCURENT DES REVENUS NON COMMERCIAUX OU DES REVENUS FONCIERS

SOUS-SECTION 2

Obligations comptables des personnes assujetties à la TVA au titre d'opérations

qui procurent des revenus non commerciaux ou des revenus fonciers

A. LOUEURS D'IMMEUBLES

11° Lorsqu'ils sont placés sous le régime du forfait de chiffre d'affaires, ils doivent tenir et communiquer au service un livre-journal servi au jour le jour et présentant le détail de leurs recettes (CGI, art. 302 sexies).

Ils doivent conserver les pièces justificatives des déductions pratiquées.

2° Lorsqu'ils sont placés sous un régime réel, ils doivent tenir et présenter un livre-journal aux pages numérotées sur lequel sont inscrits, jour par jour, sans blanc ni rature :

- le montant de chacune des opérations effectuées, avec indication de la somme hors taxe, du montant de la TVA et de son taux ainsi que le nom et l'adresse du client ;

- le montant des biens, services et travaux acquis pour les besoins de l'activité, avec indication de la somme hors taxe, du montant de la TVA ainsi que le nom et l'adresse du fournisseur.

Ce document doit être appuyé de pièces justificatives.

B. TITULAIRES DE REVENUS NON COMMERCIAUX

1. Ne percevant aucune recette commerciale.

2Le rapprochement des obligations comptables prévues par la législation relative à l'impôt sur le revenu et à la TVA conduit à exiger :

- de la part des titulaires de revenus non commerciaux placés, d'une part, sous le régime de l'évaluation administrative du bénéfice et, d'autre part, sous le régime du forfait de TVA : un document donnant le détail journalier des recettes professionnelles ; le cas échéant, un livre d'achats (exemples : contribuables qui incorporent des produits achetés dans les prestations de services qu'ils fournissent ; vétérinaires et médecins propharmaciens qui vendent des médicaments dans le prolongement de l'acte médical ou paramédical) ;

- de la part des titulaires de revenus non commerciaux placés sous le régime de la déclaration contrôlée du bénéfice et sous un régime réel de TVA : un livre-journal des recettes et des dépenses comportant, en outre, les indications prévues par l'article 286-3° du CGI, en matière de TVA [cf. 3 E 2111, n°s 3 et suiv. ] 1 .

2. Titulaires de revenus non commerciaux percevant à titre accessoire des revenus de nature commerciale.

3Les obligations comptables sont identiques à celles qui sont exposées au n° 2 , lorsque les assujettis sont autorisés à tenir compte de leurs recettes commerciales pour la détermination de leur revenu non commercial. Toutefois, les recettes doivent être ventilées selon leur nature (civile ou commerciale).

Lorsque les recettes commerciales sont soumises à l'impôt sur le revenu dans la catégorie des BIC, l'assujetti doit :

- se soumettre aux obligations comptables définies au n° 2 pour les recettes provenant de son activité libérale ;

- comptabiliser séparément les recettes et les charges relatives à ses activités commerciales. Ses obligations comptables sont, sur ce point, identiques à celles incombant à la généralité des commerçants.

3. Précisions particulières.

a. Vétérinaires.

4Depuis le 1er janvier1982, les vétérinaires sont, sous réserve de quelques exceptions de portée limitée, soumis à la TVA sur l'ensemble de leurs opérations.

En application des articles 99 et 101 bis du CGI (législation relative à l'impôt sur le revenu) ils doivent :

-tenir un document présentant le détail journalier de leurs recettes 2 dans le cas où ils sont placés sous le régime de l'évaluation administrative (CGI, art. 101 bis ) ;

- avoir un livre-journal servi au jour le jour présentant le détail de leurs recettes 2 et dépenses professionnelles ainsi qu'un relevé des immobilisations lorsqu'ils sont imposés sous le régime de la déclaration contrôlée (CGI, art. 99).

D'autre part, en vertu de l'article 286 du CGI (législation relative à la TVA), si aucun autre document comptable ne permet pas d'obtenir ces informations ils doivent tenir un livre comptable retraçant le montant de chacune de leurs opérations 2 en faisant apparaître :

- pour les recettes ;

- les opérations taxables et celles qui ne le sont pas ;

- le nom et l'adresse du client, le montant hors taxe, le montant de la TVA (lorsqu'a été délivrée une facture faisant mention de la taxe) ;

- pour les achats et les autres charges : le nom et l'adresse du fournisseur, 3 le montant (HT ou TTC) de l'opération, la TVA récupérable.

Les vétérinaires peuvent donc tenir, outre les documents comptables décrits par l'article 99 ou 101 bis du CGI, le livré comptable exigé par la réglementation propre à la TVA.

Il leur est aussi possible de ne tenir qu'un seul document répondant aux caractéristiques données aux annexes I et II à la présente sous-section. Ce « tracé comptable » répond à un souci de simplification, mais n'a aucun caractère obligatoire.

b. Conseils juridiques.

5À compter du 1er janvier 1983, les conseils juridiques inscrits ou non sur la liste établie par le procureur de la République, sont imposables à la TVA.

6Aux termes d'un arrêté du 4 août 1972 (JO du 19 août 1972, p. 8950 et 8951), toute personne physique ou morale inscrite sur la liste des conseils juridiques doit tenir une comptabilité comportant au moins les documents suivants 4 :

- un livre-journal ;

- une comptabilité-clients des fonds reçus ;

- une comptabilité-clients des valeurs et effets reçus ;

- des carnets de reçus.

7Le livre-journal doit mentionner, par ordre chronologique, toutes les opérations concernant les fonds, effets ou valeurs qui sont versés ou remis au conseil juridique au titre de son activité professionnelle. Il doit indiquer, notamment, pour chaque opération, la date, le nom de la partie pour laquelle l'opération est effectuée, le libellé clair et succinct de l'opération et son montant et, s'il y a lieu, le numéro du reçu délivré.

Lorsqu'un conseil juridique possède des bureaux annexes, il a la faculté d'ouvrir des comptes bancaires distincts affectés à la réception des fonds, mais, dans ce cas, son livre-journal doit indiquer, pour chaque opération, le ou les comptes bancaires par l'intermédiaire desquels l'opération est effectuée :

Tout conseil juridique peut tenir plusieurs livres auxiliaires à condition que les écritures soient centralisées au moins mensuellement dans le livre-journal.

La comptabilité-clients des fonds reçus est retracée dans un grand livre des comptes clients qui reprend les écritures du livre-journal et doit contenir le compte de chaque client par le relevé de toutes les recettes et dépenses effectuées pour lui. Les balances sont faites au moins semestriellement, au 30 juin et au 31 décembre. Ce grand livre peut être tenu sur feuillets mobiles.

Un relevé doit être établi au nom de chaque client pour toutes les entrées et sorties de valeurs et effets reçus de l'intéressé.

Tous les versements de fonds et remises d'effets ou valeurs faits à un conseil juridique doivent donner lieu à la délivrance d'un reçu extrait d'un carnet. Chaque carnet porte un numéro et les reçus sont numérotés en série continue : les reçus doivent être utilisés dans l'ordre numérique. Un double de chaque reçu doit être conservé, liassé ou attaché à la souche.

c. Médecins propharmaciens.

8Depuis le 1er janvier 1982, les médecins propharmaciens doivent acquitter la TVA sur toutes les ventes de médicaments et autres produits.

En ce qui concerne les prestations de soins les médecins propharmaciens doivent tenir un livre-journal des recettes encaissées et des dépenses payées (cf. ci-dessus n° 2 ).

9Pour être en mesure de souscrire leurs déclarations de chiffre d'affaires il leur est nécessaire :

- de ventiler les recettes selon qu'elles sont imposables (médicaments) ou non imposables à la TVA (honoraires médicaux, ...) ;

- de récapituler :

• les achats de médicaments et autres acquisitions, dès la livraison de ces marchandises (même si le paiement intervient plus tard). Pour chaque opération, il convient d'indiquer : son montant, le montant de la taxe récupérable, le nom et l'adresse du fournisseur (toutefois, pour les fournisseurs habituels, l'adresse n'a pas à être indiquée à la suite du nom lors de chaque inscription de facture dans la comptabilité à condition que ces factures soient classées séparément) ;

• les ventes de médicaments et autres produits dès la délivrance de ceux-ci aux clients (même si le règlement par le client est postérieur).

10 Précision relative aux médecins conventionnés. Les mesures de simplification comptable (dispense de comptabiliser les honoraires conventionnels) ne s'étendent pas aux recettes procurées par des ventes de médicaments et autres produits.

d. commissaires-priseurs.

11Pour se conformer aux dispositions de l'article 286-3° du CGI, les commissaires-priseurs doivent aménager le livre-journal dont la tenue est imposée par leur réglementation professionnelle de façon à ce qu'il comporte, opération par opération, l'indication des montants respectifs de leurs recettes imposables et non imposables.

Ces indications doivent être complétées :

- pour chaque opération ayant donné lieu à l'émission d'un document comportant mention de la TVA (cf. 3 E 2213, n° 12 ), le montant net de la prestation taxable, le montant de la TVA facturée ainsi que le nom et l'adresse du client (vendeur ou acheteur) ;

-pour chaque acquisition de biens ou services, l'indication de son montant, de la TVA correspondante ainsi que le nom et l'adresse du fournisseur.

12Toutefois, les rémunérations au comptant d'un montant inférieur à 500 F peuvent être inscrites globalement en fin de journée (cf. 3 E 2116 ).

e. Avocats et avoués.

13Les avocats et avoués sont imposables à la TVA depuis le 1er avril 1991 (cf. DB 3 A 1133, n°s 21 et suiv ).

Ceux d'entre-eux qui bénéficient de la franchise de 245 000 F peuvent se contenter de tenir une comptabilité simplifiée comportant un registre, récapitulé par année, présentant le détail de leurs achats. À ce livre doit s'ajouter un livre-journal servi au jour le jour et présentant le détail de leurs recettes professionnelles afférentes à ces opérations (CGI, art. 302 sexies).

f. Auteurs et interprètes des oeuvres de l'esprit, artistes du spectacle.

14Les auteurs et interprètes des oeuvres de l'esprit ainsi que les artistes du spectacle sont soumis à la TVA depuis le 1er octobre 1991 (cf. 3 A 1134).

Les auteurs et artistes interprètes bénéficiaires de la franchise peuvent se contenter de tenir la comptabilité simplifiée décrite au n° 13 ci-dessus. Toutefois, les personnes qui perçoivent des droits d'auteur intégralement déclarés par les tiers et soumis à l'impôt sur le revenu selon les règles prévues en matière de traitements et salaires, sont dispensées de tenir cette comptabilité pour ces recettes.

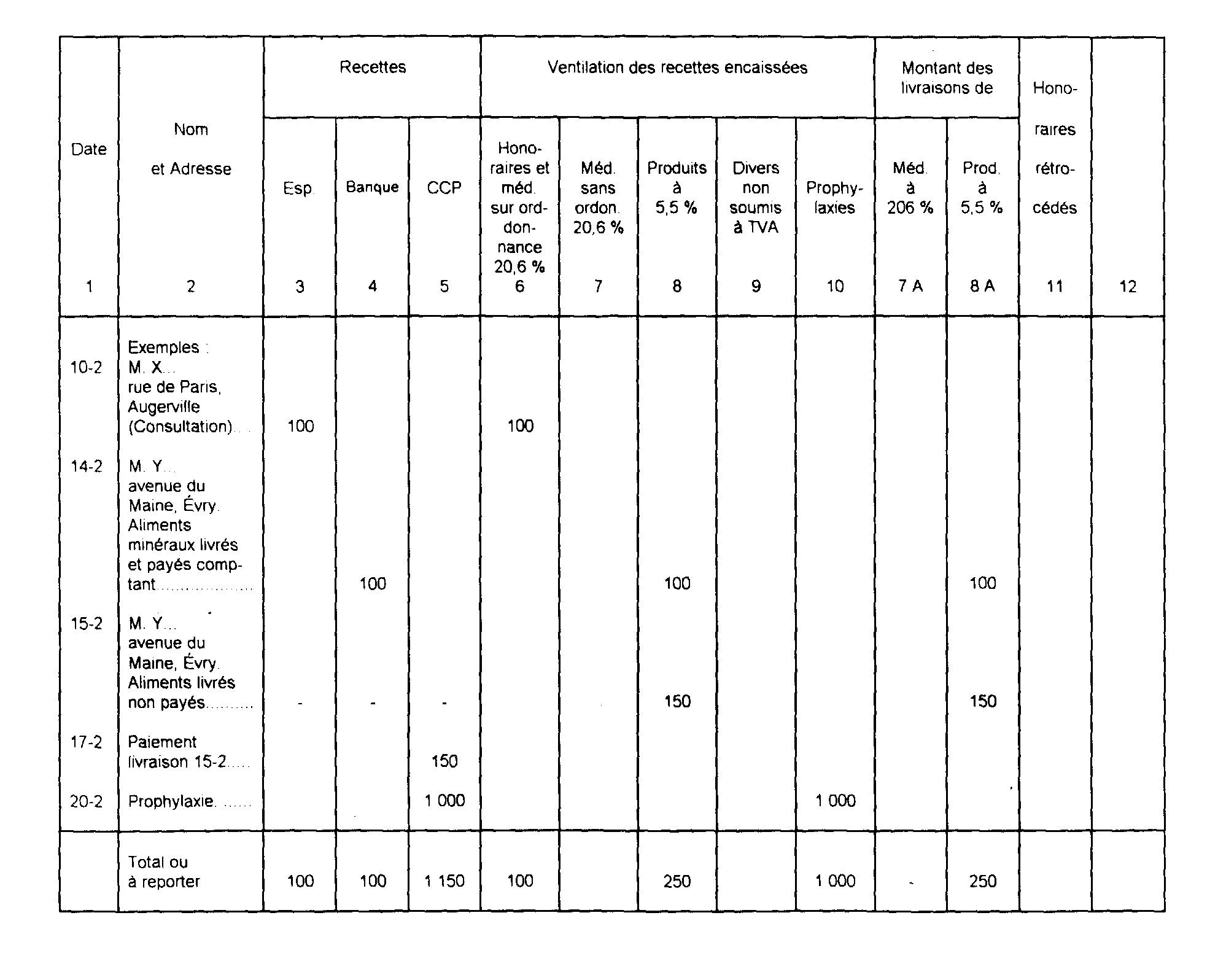

ANNEXE I

LIVRE DE RECETTES

(« Tracé comptable » des vétérinaires)

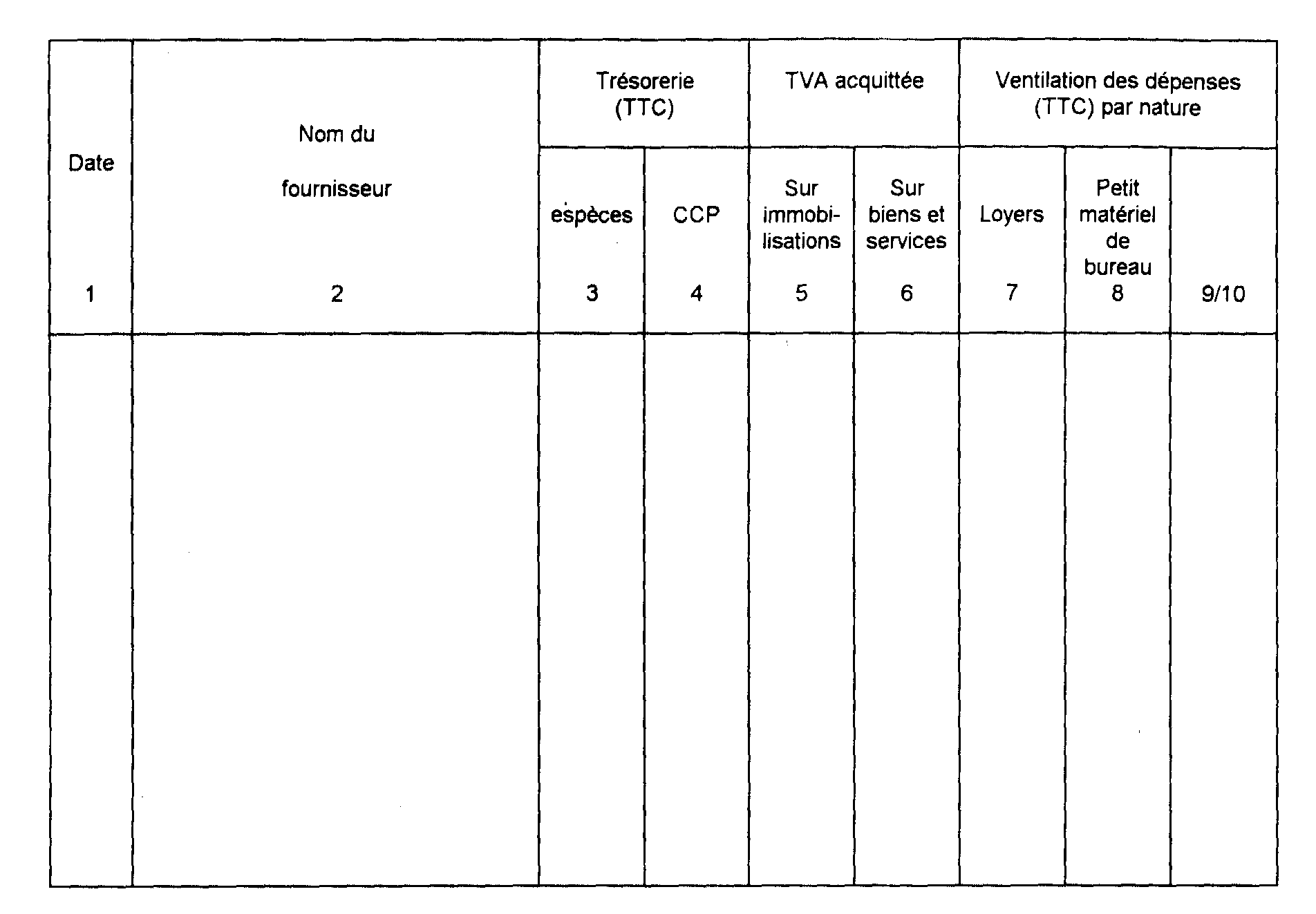

ANNEXE II

LIVRE DES DÉPENSES

(« Tracé comptable » des vétérinaires)

Les dépenses sont inscrites lors de leur paiement.

La TVA déductible est indiquée dans les colonnes 5 et 6. La TVA déductible sur les biens est donc inscrite avec un retard égal au décalage éventuel existant entre la date de livraison et la date de paiement.

En matière de BNC les charges ventilées par nature correspondent aux décaissements.

1 Il est rappelé que, pour les titulaires de revenus non commerciaux tenus au secret professionnel en vertu de l'article 378 du Code pénal, l'identité du client peut être remplacée par la mention de la nature des prestations fournies. Lorsque ces personnes sont membres d'une association agréée, l'identité du client peut être remplacée par une référence à un document annexe permettant de retrouver cette indication.

2 Les opérations payées au comptant peuvent être inscrites globalement à la fin de chaque journée lorsque leur montant unitaire est inférieur à 500 F et qu'il est conservé des justifications (brouillard de caisse, par exemple). Pour les opérations payées par chèques, seuls les totaux des bordereaux de remises en banque peuvent être comptabilisés si ces bordereaux Sont conservés (cf. ci-après 3 E 2116 ).

3 Toutefois, pour les fournisseurs habituels, l'adresse n'a pas à être indiquée à la suite du nom lors de chaque inscription de facture dans la comptabilité, à condition que ces factures soient classée séparément.

4 Les indications qui suivent concernent la réglementation professionnelle des conseils juridiques et ne font pas échec aux formalités fiscales.