B.O.I. N° 74 DU 28 JUILLET 2009

Section 2 :

Dispositions applicables aux créations intervenues à compter du 1 er janvier 2007

A. ZONES CONCERNEES PAR L'EXONERATION

1. Définition des zones éligibles

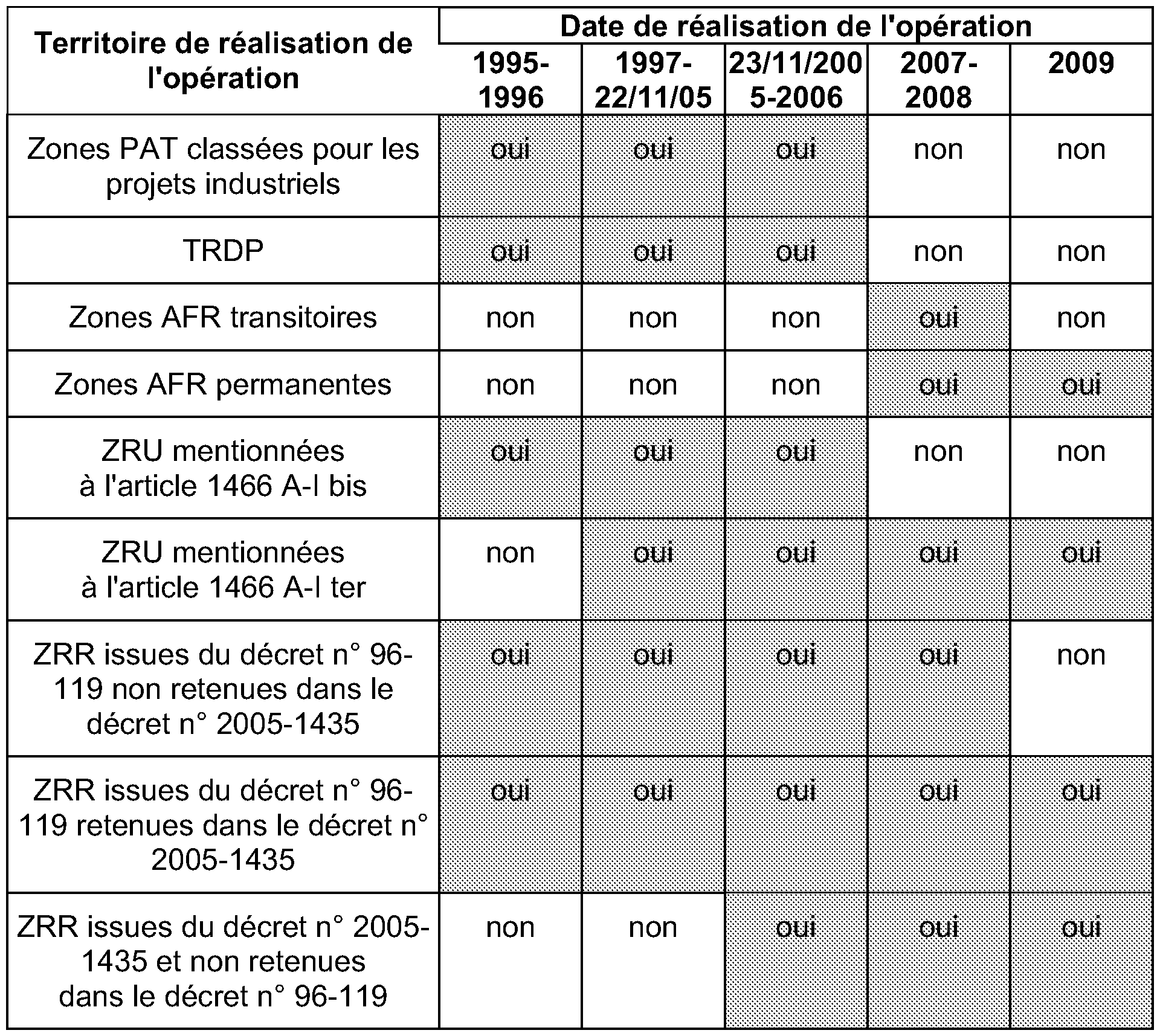

14.L'exonération prévue par l'article 44 sexies s'applique, pour les créations intervenues à compter du 1 er janvier 2007, notamment dans les zones d'aide à finalité régionale (AFR).

Ces nouvelles zones se substituent désormais aux zones PAT classées pour les projets industriels et aux TRDP, lesquels sont arrivés à échéance le 31 décembre 2006. Par conséquent, les opérations effectuées à compter du 1 er janvier 2007 dans ces dernières zones désormais non reconnues n'ouvrent plus droit aux dispositions de l'article 44 sexies. Néanmoins, les exonérations en cours dans les zones PAT classées pour les projets industriels et dans les TRDP s'appliquent jusqu'à leur terme.

Par ailleurs, les exonérations pour création d'entreprise dans les ZRU mentionnées à l'article 1466 A-I bis ne s'appliquent plus, dès lors qu'elles arrivent à leur terme au plus tard le 31 décembre 2006.

Enfin, les exonérations applicables dans les ZRU mentionnées à l'article 1466 A-I ter et dans les ZRR ne sont pas modifiées par les nouvelles dispositions de la LFR 2006. Toutefois, les anciennes ZRR mentionnées au huitième alinéa du II de l'article 1465 A sont reconduites pour une année supplémentaire, soit jusqu'au 31 décembre 2008 (article 70 de la loi de finances pour 2007).

2. Délimitation des zones AFR

15.Le zonage AFR comporte différents types de zones.

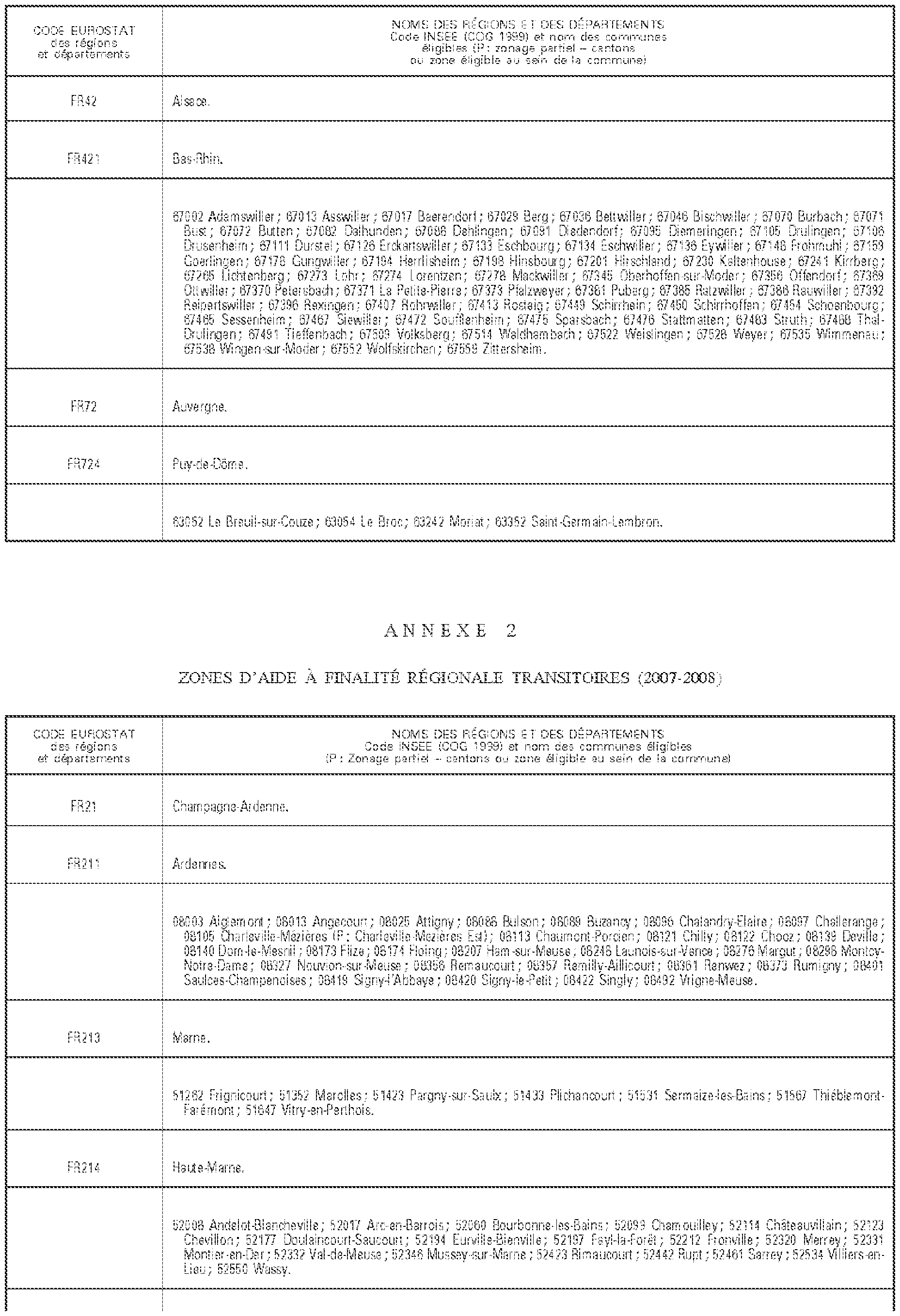

Ainsi, certaines zones ne seront délimitées qu'à titre temporaire jusqu'au 31 décembre 2008 (AFR transitoires). Ces zones regrouperont une partie des zones anciennement éligibles à la PAT classées pour les projets industriels mais ne remplissant plus les conditions d'éligibilité au nouveau zonage. En conséquence, dans ces zones, l'exonération prévue à l'article 44 sexies ne sera applicable que pour les opérations réalisées jusqu'au 31 décembre 2008.

A contrario, certaines zones pourront être intégrées dans le nouveau zonage a posteriori.

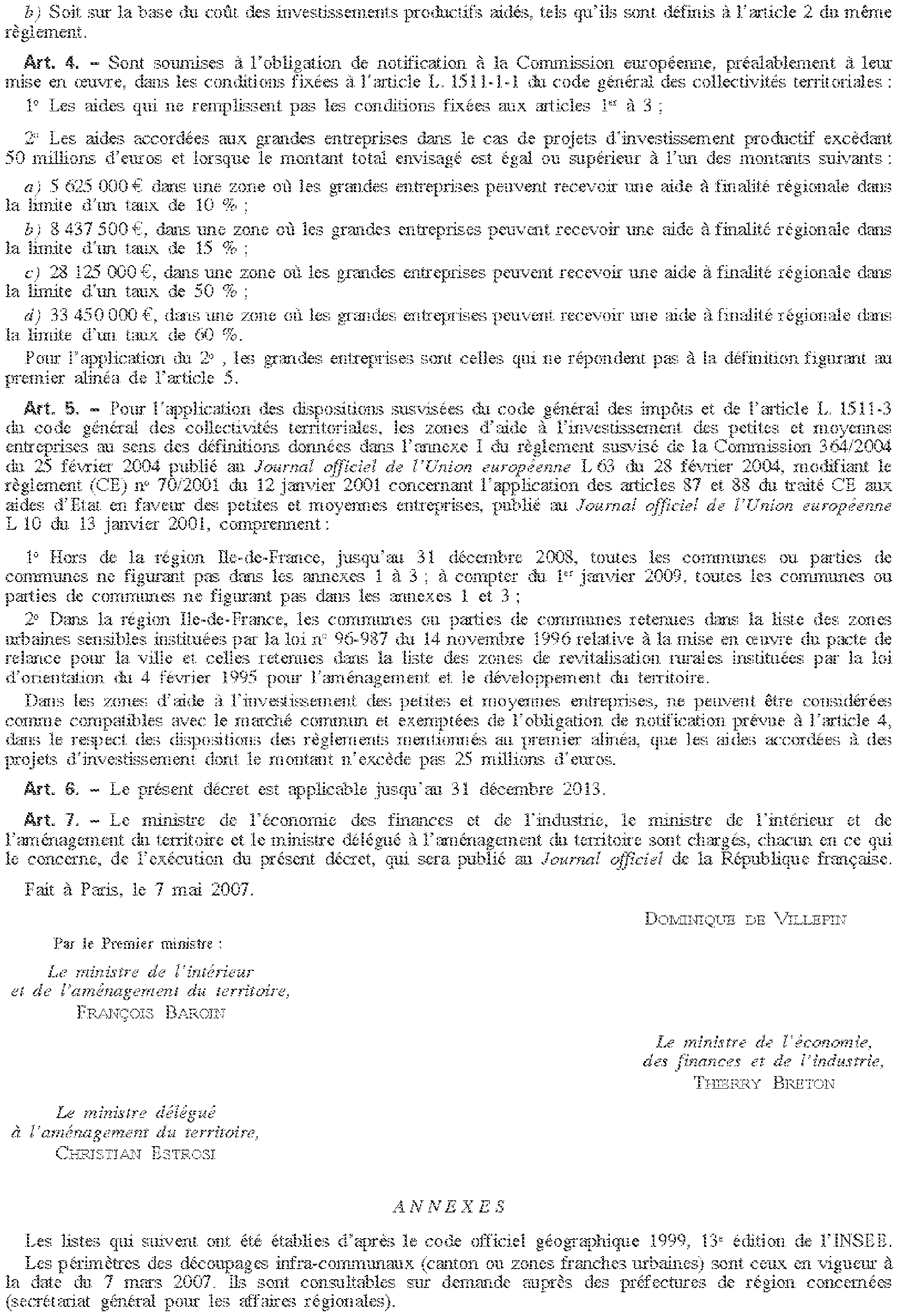

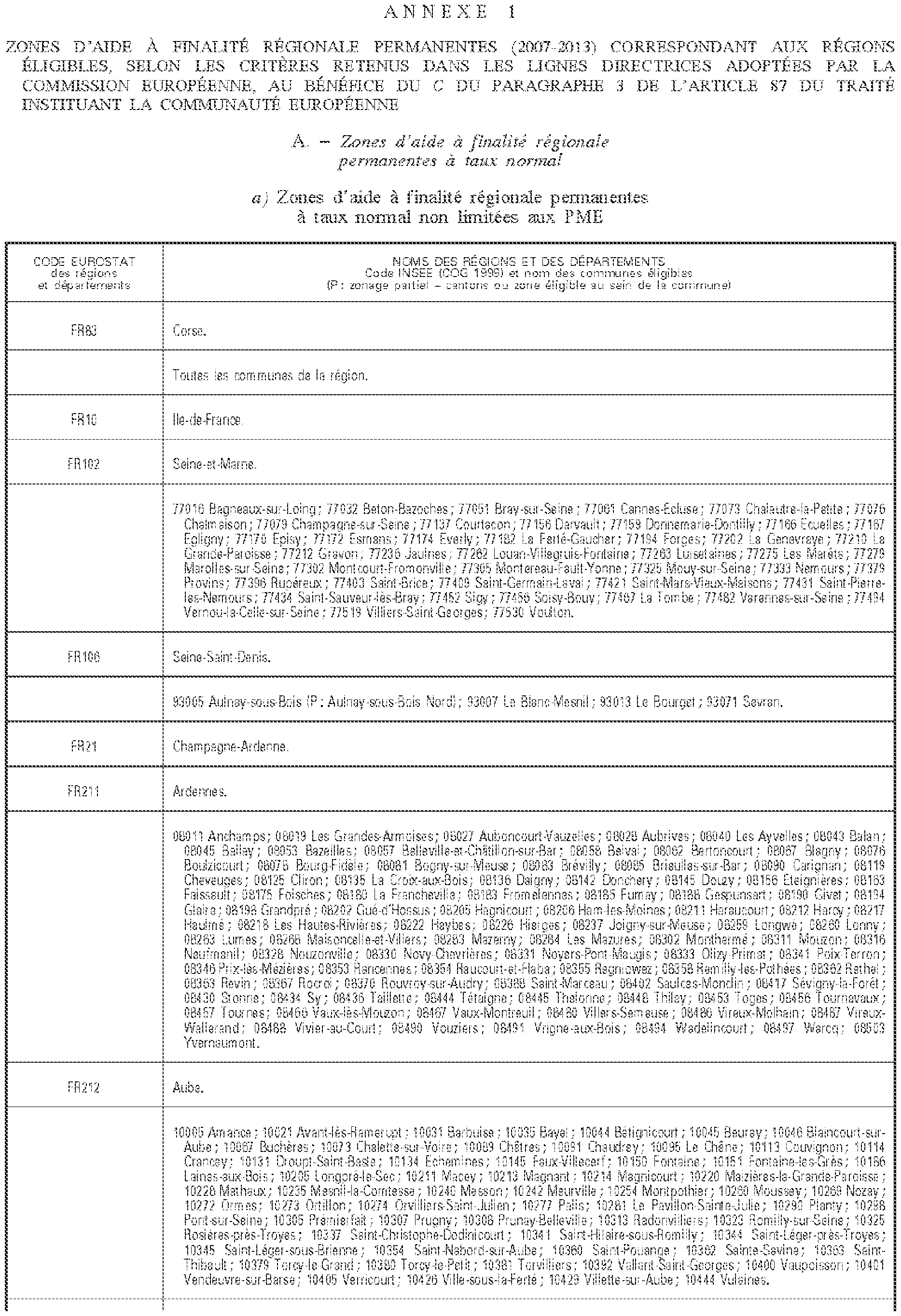

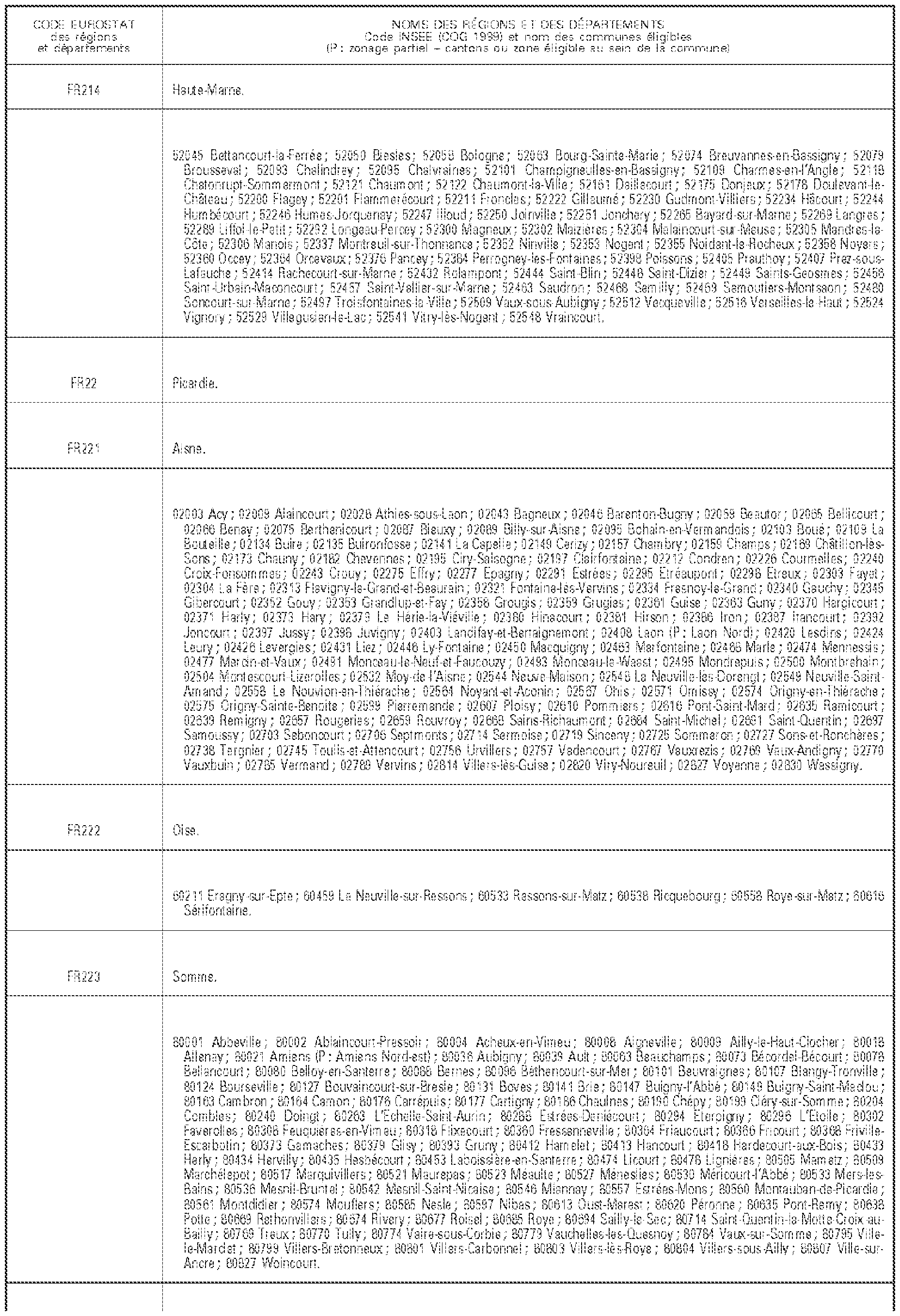

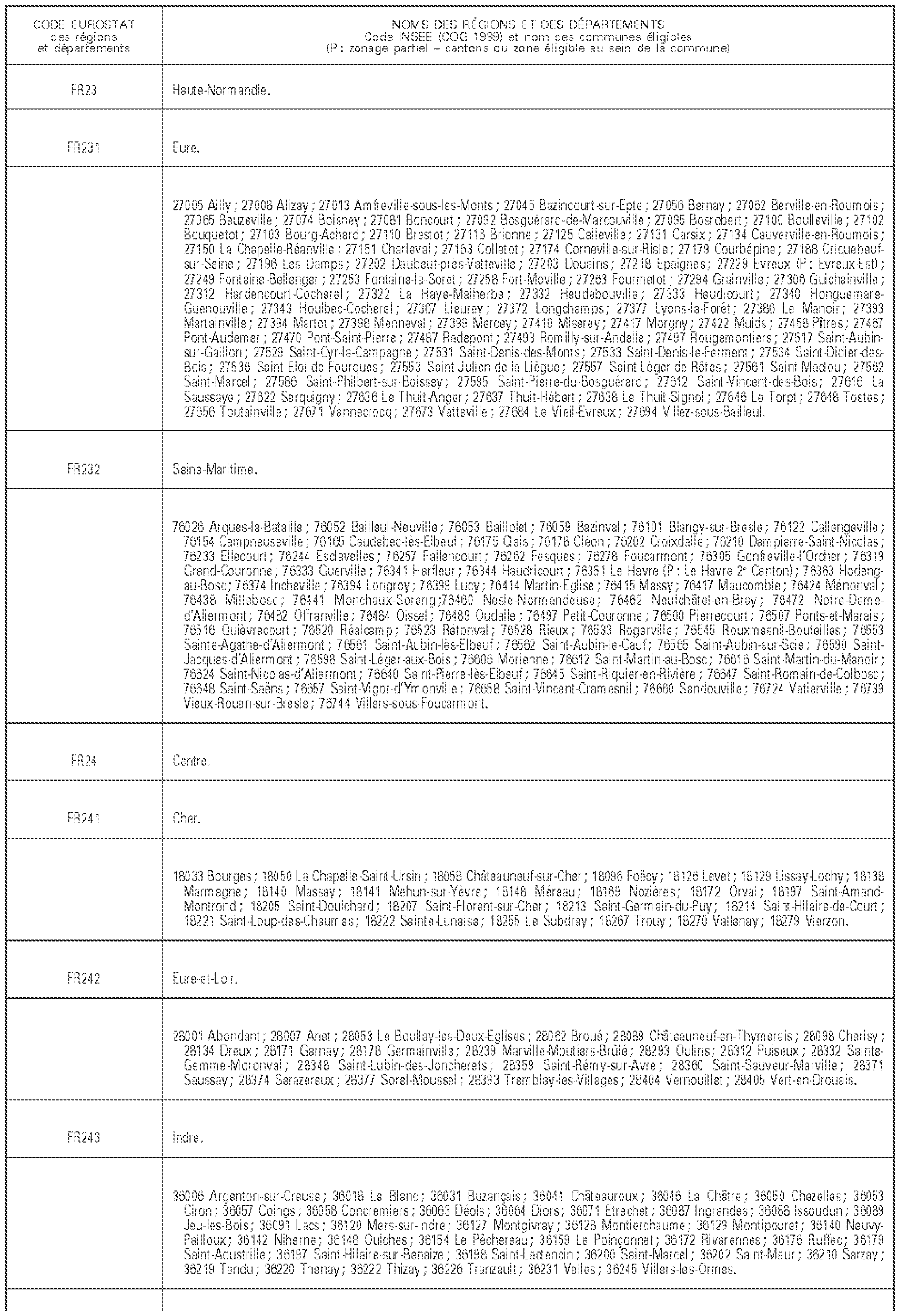

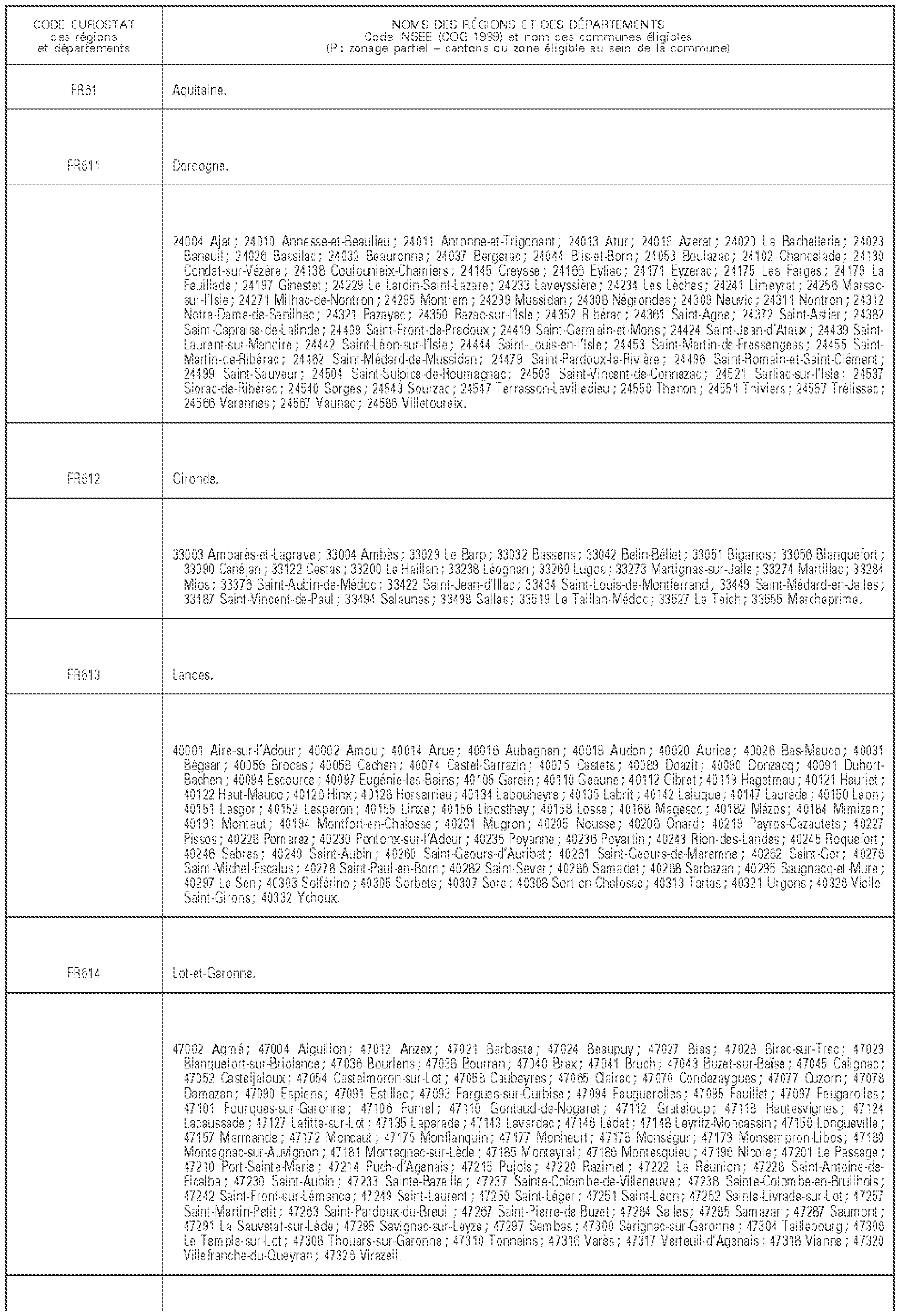

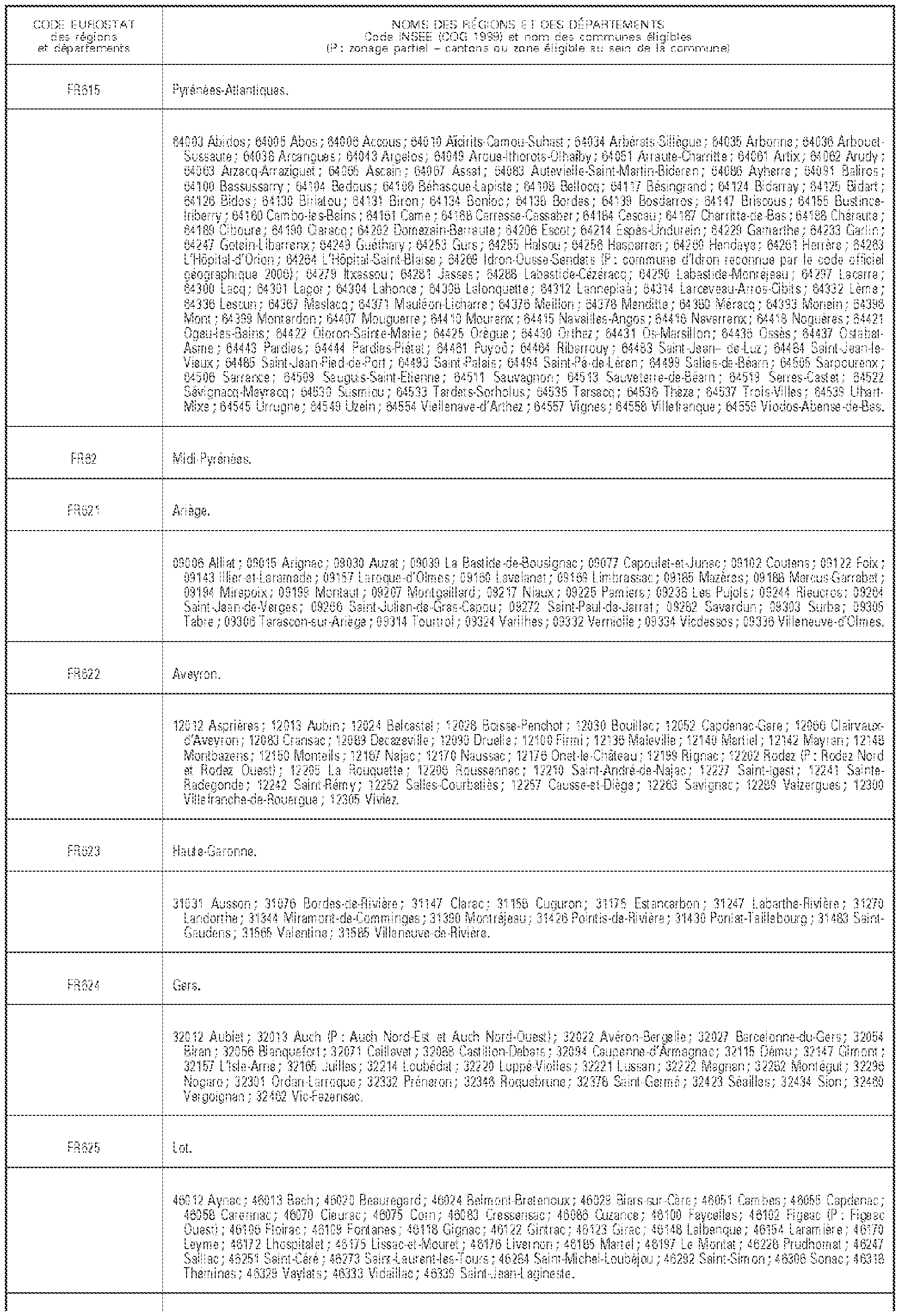

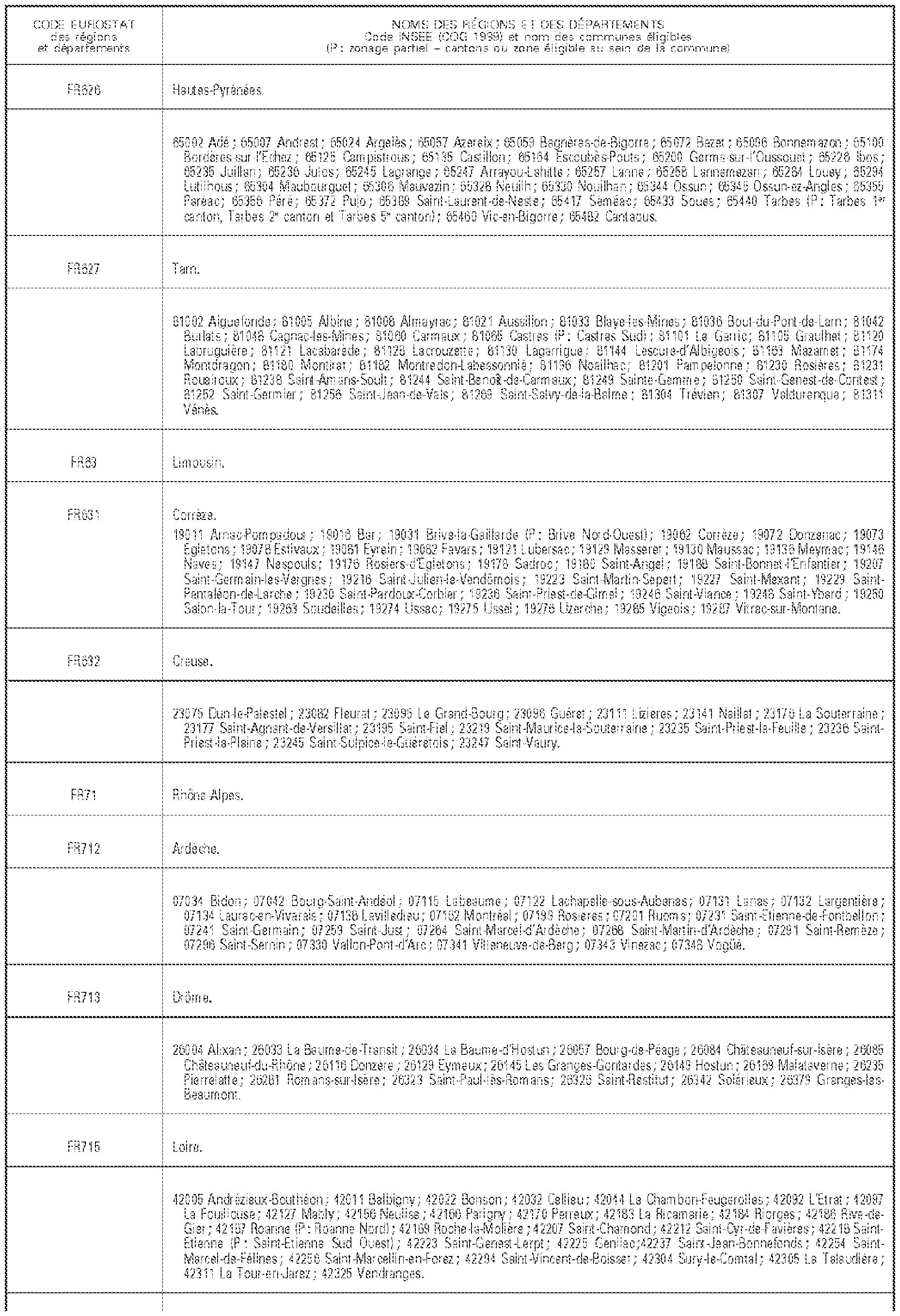

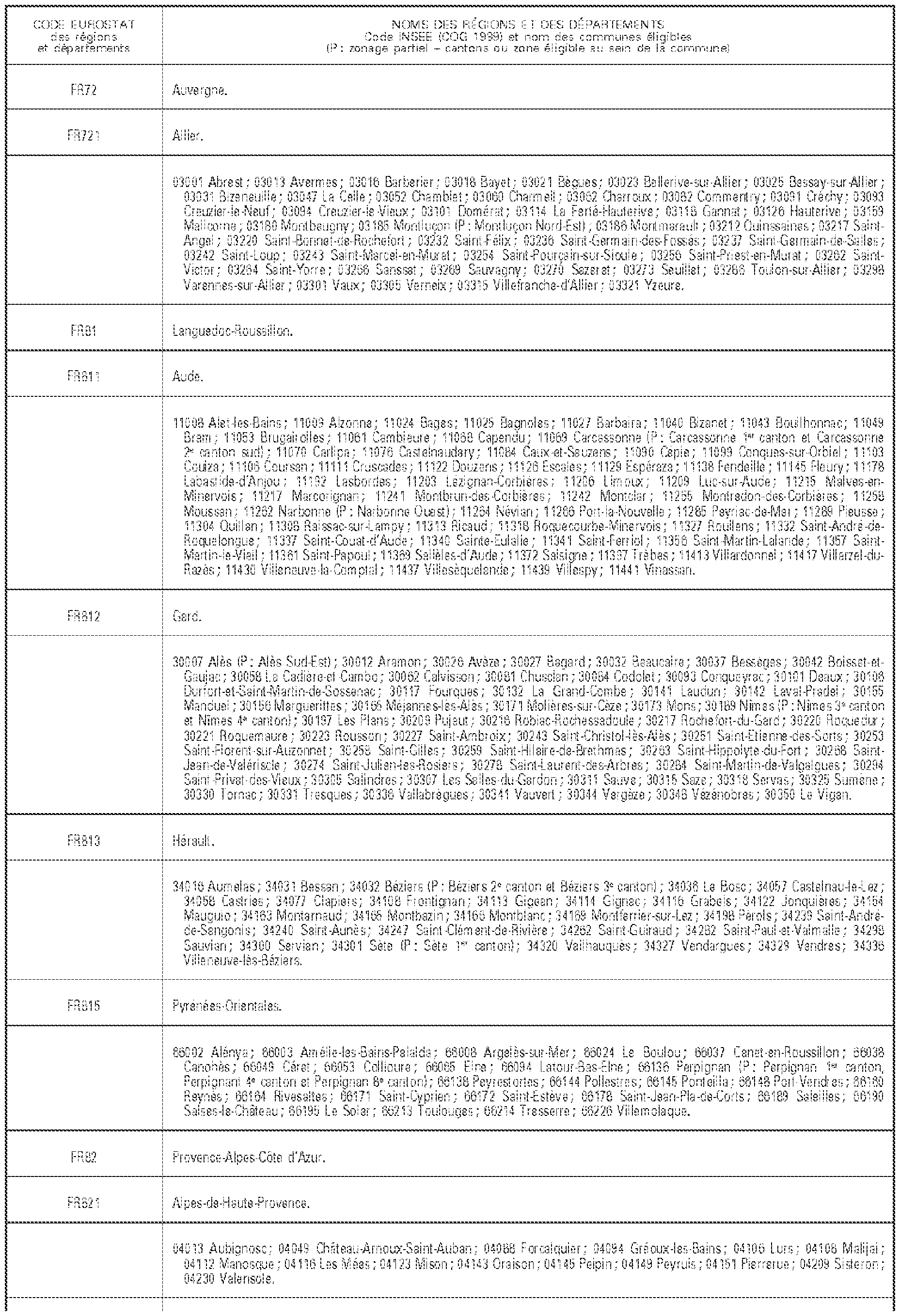

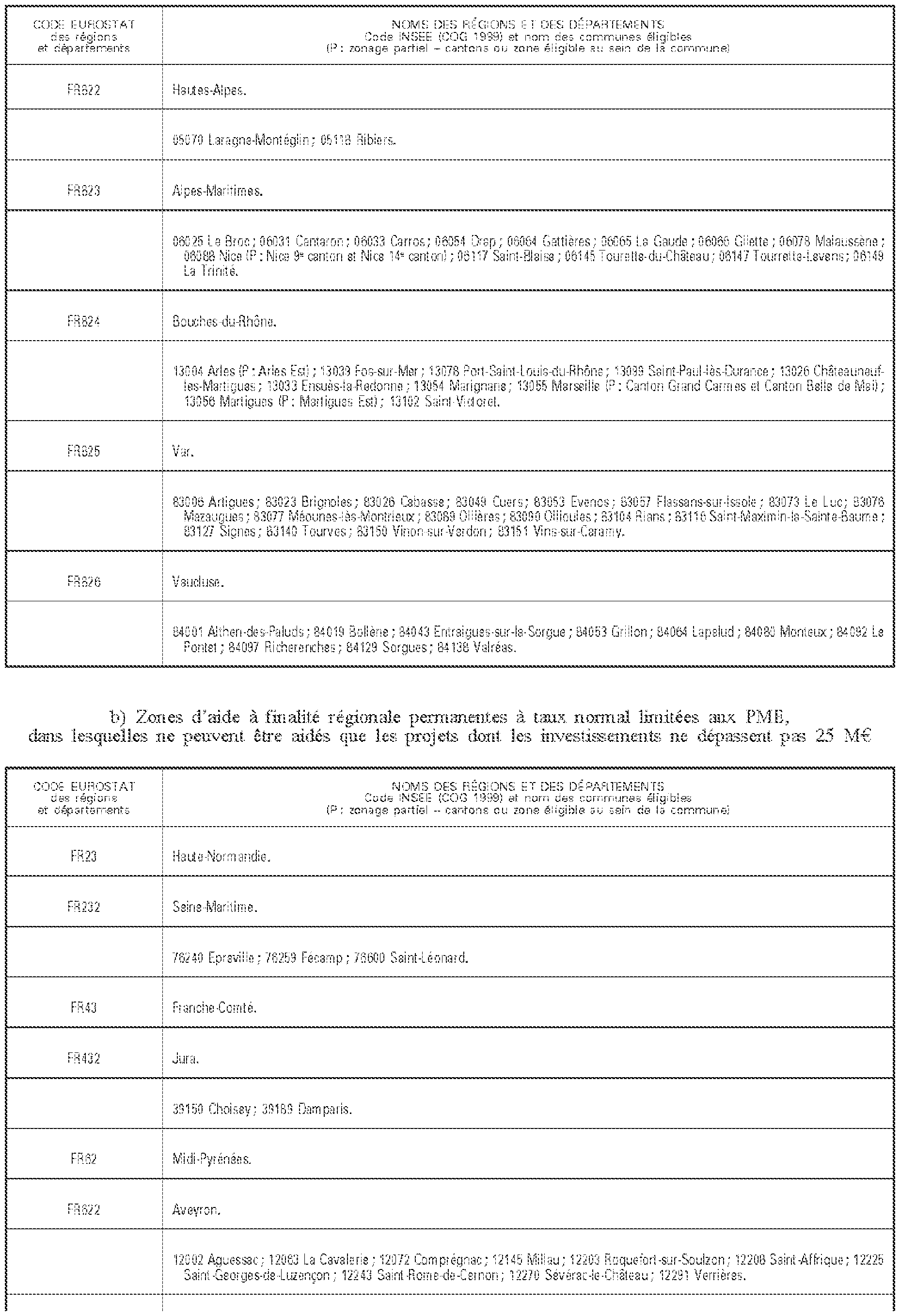

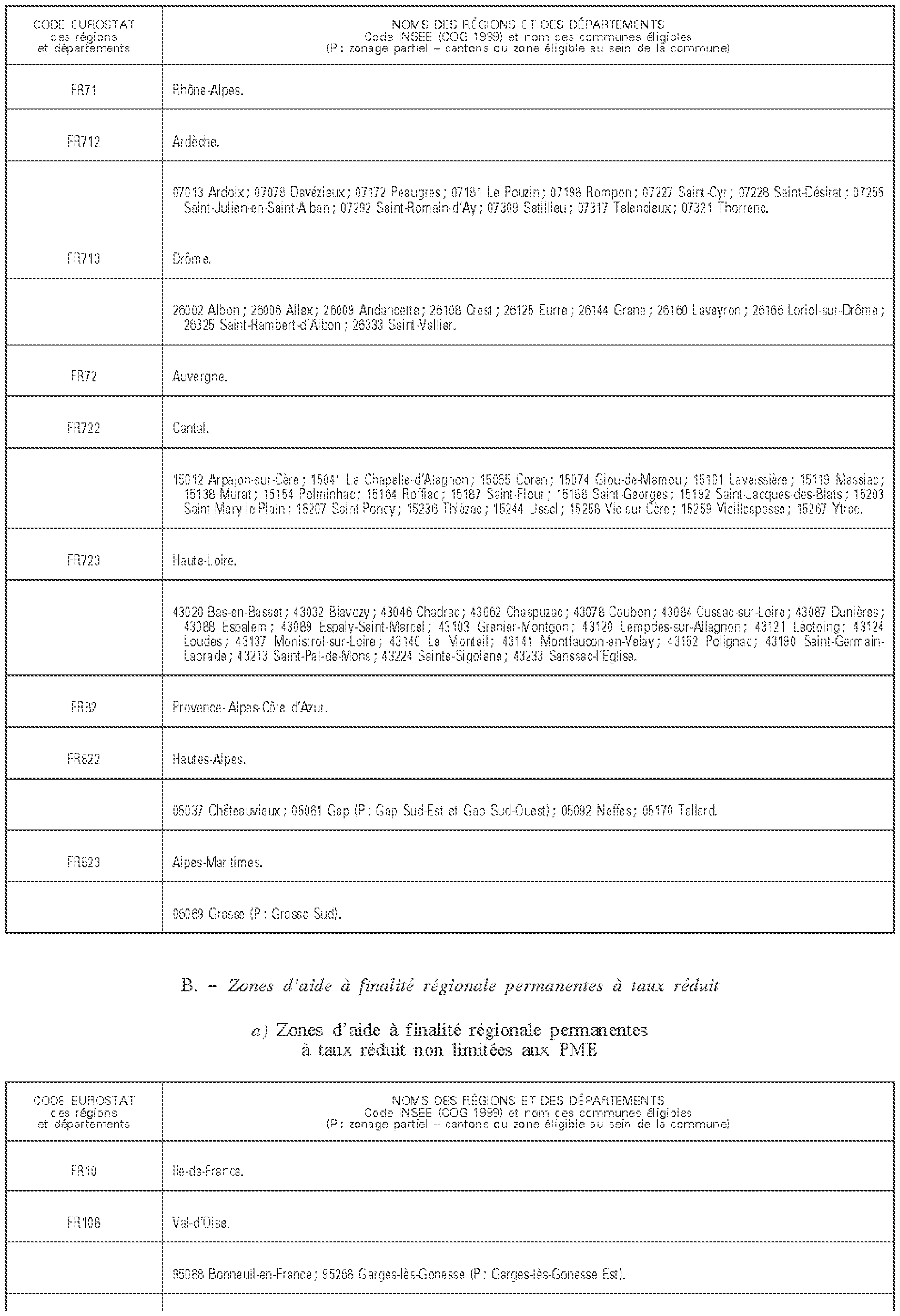

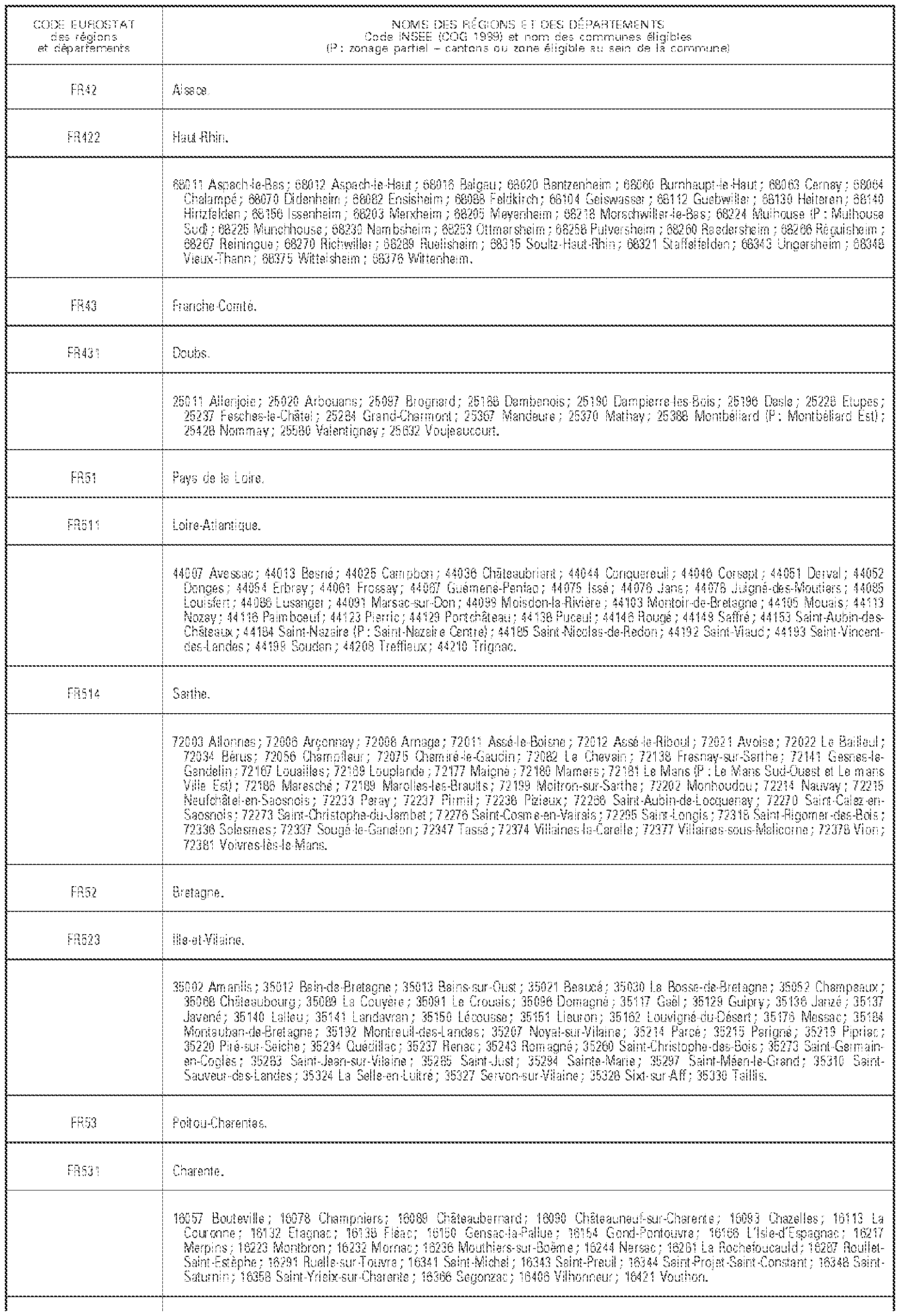

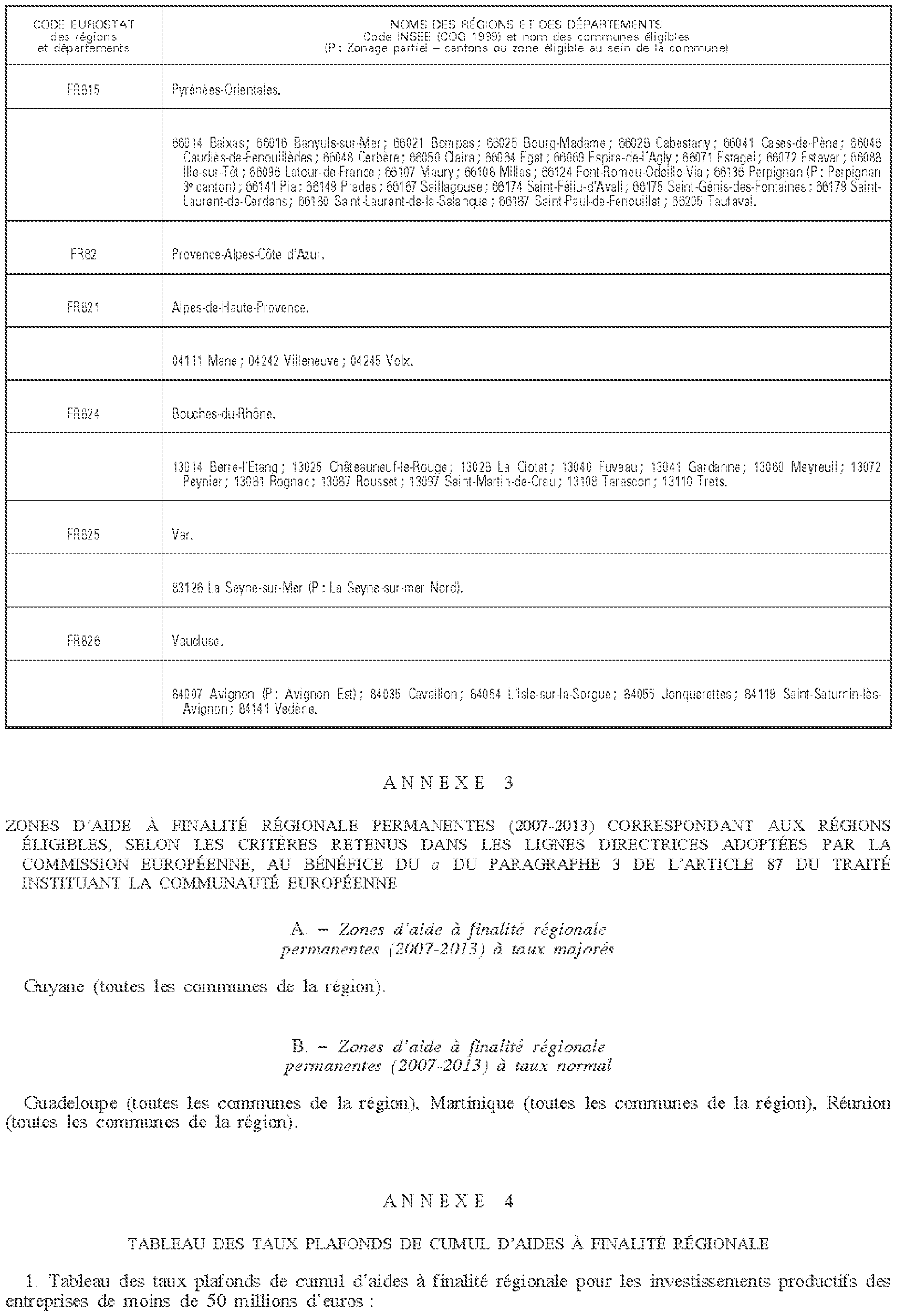

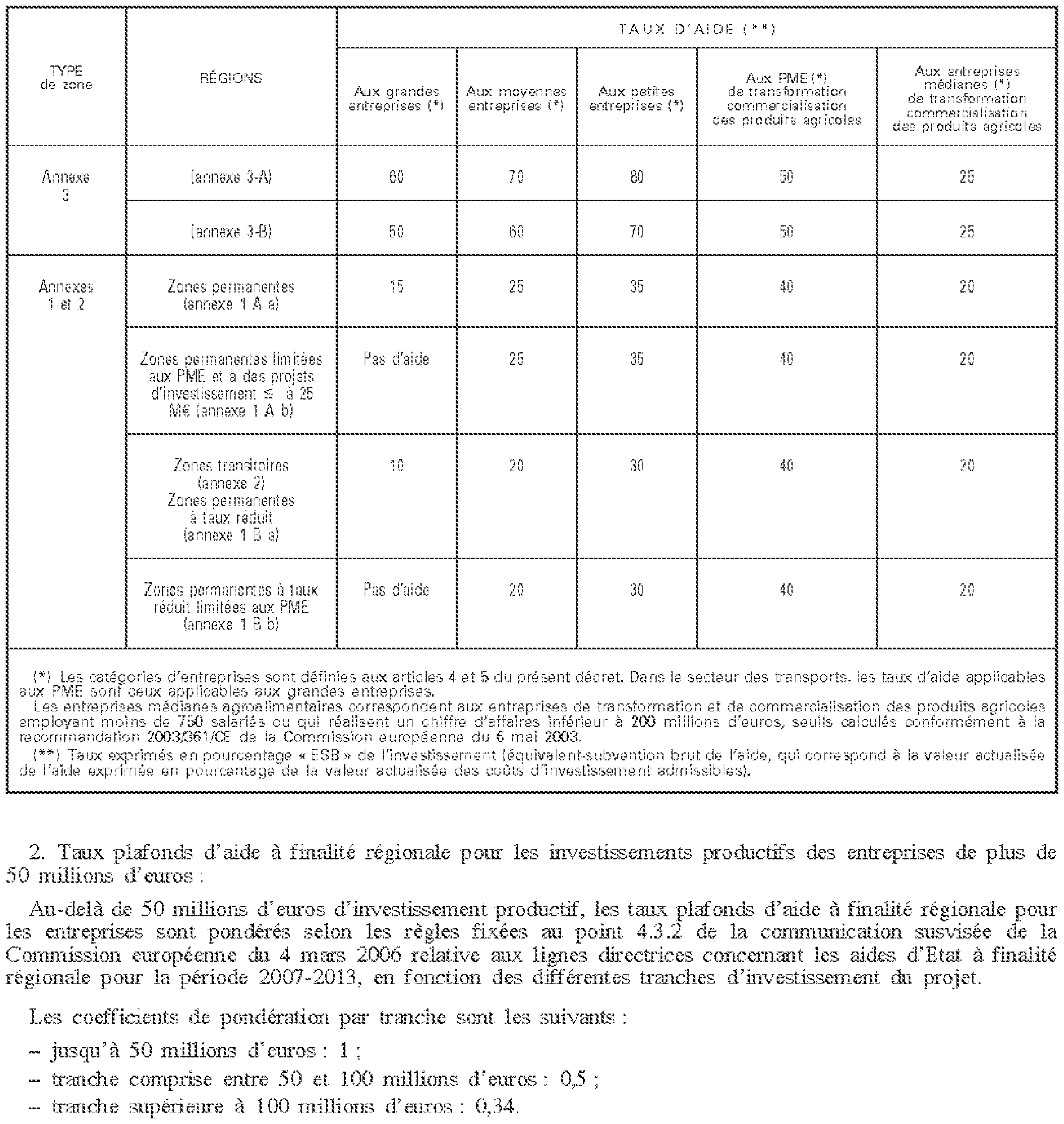

La liste des zones AFR est fixé par le décret n° 2007-732 du 7 mai 2007 relatif aux zones d'aide à finalité régionale et aux zones d'aide à l'investissement des petites et moyennes entreprises.

B. ACTIVITES CONCERNEES PAR L'EXONERATION

16.La LFR 2006 ne modifie pas le champ d'application des activités susceptibles de bénéficier de l'exonération prévue par l'article 44 sexies. Toutefois, le règlement afférent aux aides de minimis auquel est désormais soumise l'exonération prévue par l'article 44 sexies (cf. n os 18 à 20 ) prévoit des exclusions sectorielles spécifiques (cf. notamment annexes I et II).

Les activités exclues par le règlement afférent aux aides de minimis précité sont mentionnées dans une instruction à paraître relative aux conditions d'application de ce règlement.

C. PERIODE DE CREATION A RETENIR POUR L'APPLICATION DE L'EXONERATION

17.Pour les créations intervenant à compter du 1 er janvier 2007, l'exonération prévue par l'article 44 sexies s'applique aux créations réalisées :

- jusqu'au 31 décembre 2009 dans les zones AFR ; cependant, elle ne s'applique dans les zones AFR transitoires que pour les opérations réalisées jusqu'au 31 décembre 2008 (cf. n° 15 ) ;

- jusqu'au 31 décembre 2009 dans les ZRU mentionnées à l'article 1466 A-I ter et dans les ZRR mentionnées au I de l'article 1465 A ;

- jusqu'au 31 décembre 2008 dans les anciennes ZRR visées au huitième alinéa du II de l'article 1465 A.

CHAPITRE 2 :

PLAFONNEMENT DES AVANTAGES

18.Les conditions de plafonnement de l'exonération prévue par l'article 44 sexies ont été modifiées successivement par les articles 87 de la LFR 2006 et 45 de la LFR 2007.

19.Pour les exercices clos jusqu'au 31 décembre 2006, quelle que soit la date de création de l'entreprise, la LFR 2007 maintient la règle selon laquelle l'exonération prévue par l'article 44 sexies dont bénéficie l'entreprise est soumise au plafonnement mentionné au IV de l'article précité. Ce plafond de bénéfice exonéré est de 225 000 euros par période de trente six mois.

20.Pour les exercices clos à compter du 1 er janvier 2007, quelle que soit la date de création de l'entreprise, l'exonération prévue par l'article 44 sexies est désormais subordonnée exclusivement au respect du règlement (CE) n° 1998/2006 de la commission du 15 décembre 2006 concernant l'application des articles 87 et 88 du traité aux aides de minimis .

Ainsi, le plafond de bénéfice exonéré de 225 000 euros par période de trente six mois n'est désormais plus applicable aux entreprises susvisées.

Pour plus de précisions concernant les modalités d'application du plafond afférent aux aides de minimis , il conviendra de se reporter à une instruction à paraître, étant précisé que l'article 14 de la loi n° 2009-122 du 4 février 2009 de finances rectificative pour 2009, a porté le montant brut d'un certain nombre d'aides, dont celle prévue à l'article 44 sexies, à 500 000 euros pour les aides octroyées entre le 1 er janvier 2009 et le 31 décembre 2010. Ce plafond s'apprécie en additionnant les aides octroyées entre le 1 er janvier 2008 et le 31 décembre 2010.

21.Les encadrements communautaires prévus par l'article 87 de la LFR 2006 pour les entreprises créées à partir du 1 er janvier 2007 ne sont pas applicables puisqu'ils ont été remis en cause par l'article 45 de la LFR 2007 instituant le règlement (CE) n° 1998/2006 de la commission du 15 décembre 2006 concernant l'application des articles 87 et 88 du traité aux aides de minimis .

CHAPITRE 3 :

ENTREE EN VIGUEUR

22.Les nouvelles dispositions de l'article 44 sexies sont applicables :

- aux opérations de création réalisées à compter du 1 er janvier 2007, s'agissant du champ d'application de l'exonération ;

- aux exercices clos à compter du 1 er janvier 2007, s'agissant du plafonnement de l'exonération.

Dès lors, les créations intervenues jusqu'au 31 décembre 2006 et ouvrant droit à une période d'exonération qui s'achève postérieurement à cette date demeurent, au titre de leurs seuls exercices clos jusqu'à cette date, soumises aux dispositions de l'article 44 sexies antérieures à la fois à la LFR 2006 et à la LFR 2007.

Annoter : BOI 4 A-6-01 , BOI 4 A-6-03 , 4 A-9-03 , 4 A-6-04 et 4 A-11-06 .

La Directrice de la législation fiscale

Marie-Christine LEPETIT

•

Annexe I

Définition des navires civils dont la construction est exclue du régime d'exonération prévu par l'article 44 sexies

On entend par navire civil :

– les navires d'au moins 100 tonnes brutes utilisés pour le transport de passagers et/ou de marchandises ;

– les navires d'au moins 100 tonnes brutes utilisés pour assurer un service spécialisé (par exemple : dragueurs et brise-glaces) ;

– les remorqueurs de 365 kW et plus ;

– les bateaux de pêche d'au moins 100 tonnes brutes destinés à être exportés en dehors de la Communauté ;

– les coques en cours de finition des navires précités, flottantes et mobiles.

Aux fins de ce qui précède, on entend par « navire autopropulsé » tout navire qui, grâce à son système permanent de propulsion et de direction, possède toutes les caractéristiques d'autonavigabilité en haute mer.

Sont exclus les navires militaires (c'est-à-dire les navires qui, du fait de leurs capacités et de leurs caractéristiques structurelles fondamentales, sont exclusivement destinés à des utilisations militaires, tels que les bâtiments de guerre et autres navires à capacité offensive ou défensive) et les modifications faites ou les dispositifs ajoutés à d'autres navires à des fins exclusivement militaires, à condition que les mesures ou les pratiques appliquées à ces navires, à ces modifications ou à ces ajouts ne constituent pas des actions déguisées en faveur de la construction navale marchande et incompatibles avec le présent règlement.

•

Annexe II

Produits agricoles

(annexe I au Traité CE)

ANNEXE I

LISTE

prévue à l'article 32 du traité

•

Annexe III

•

Annexe IV

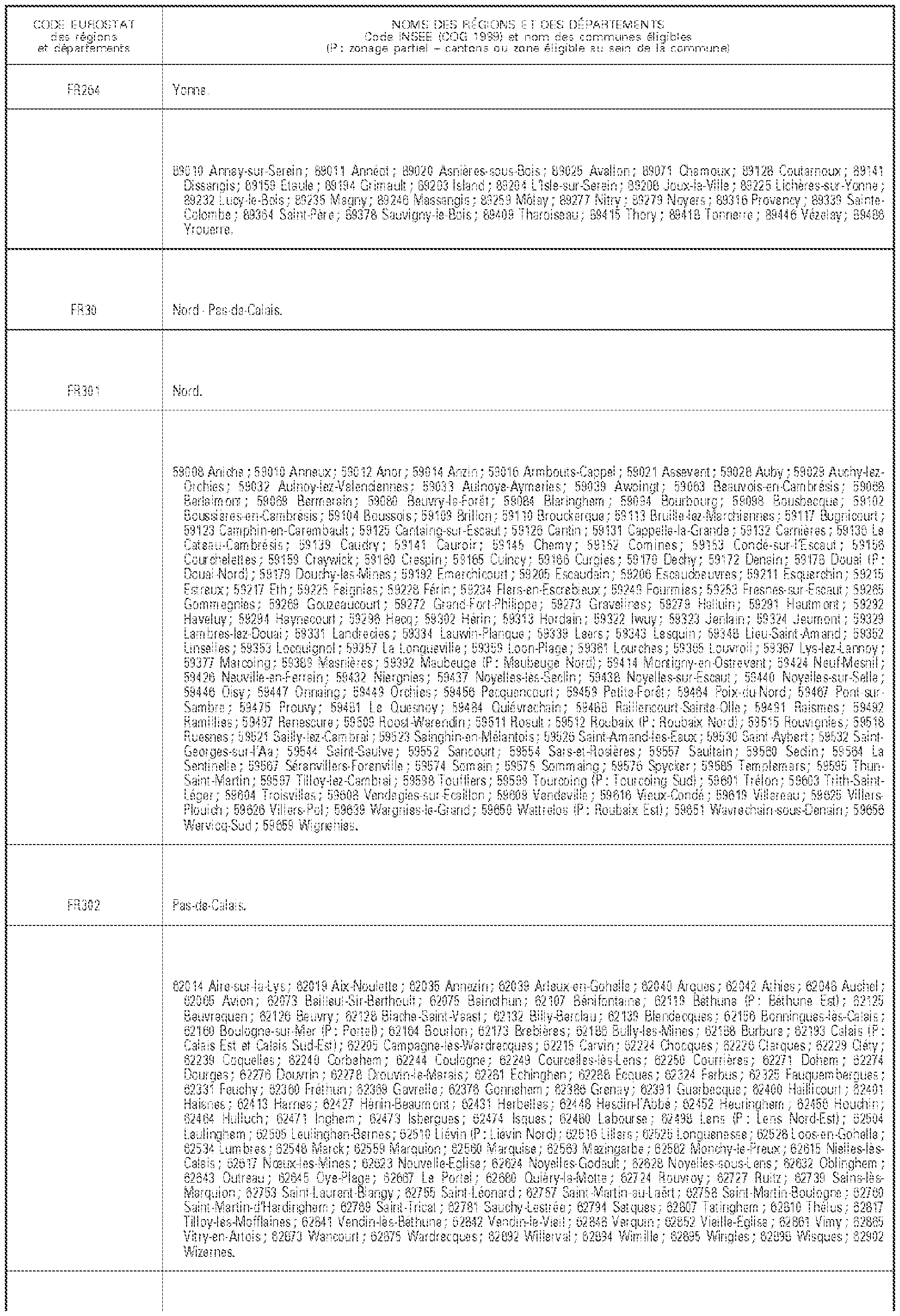

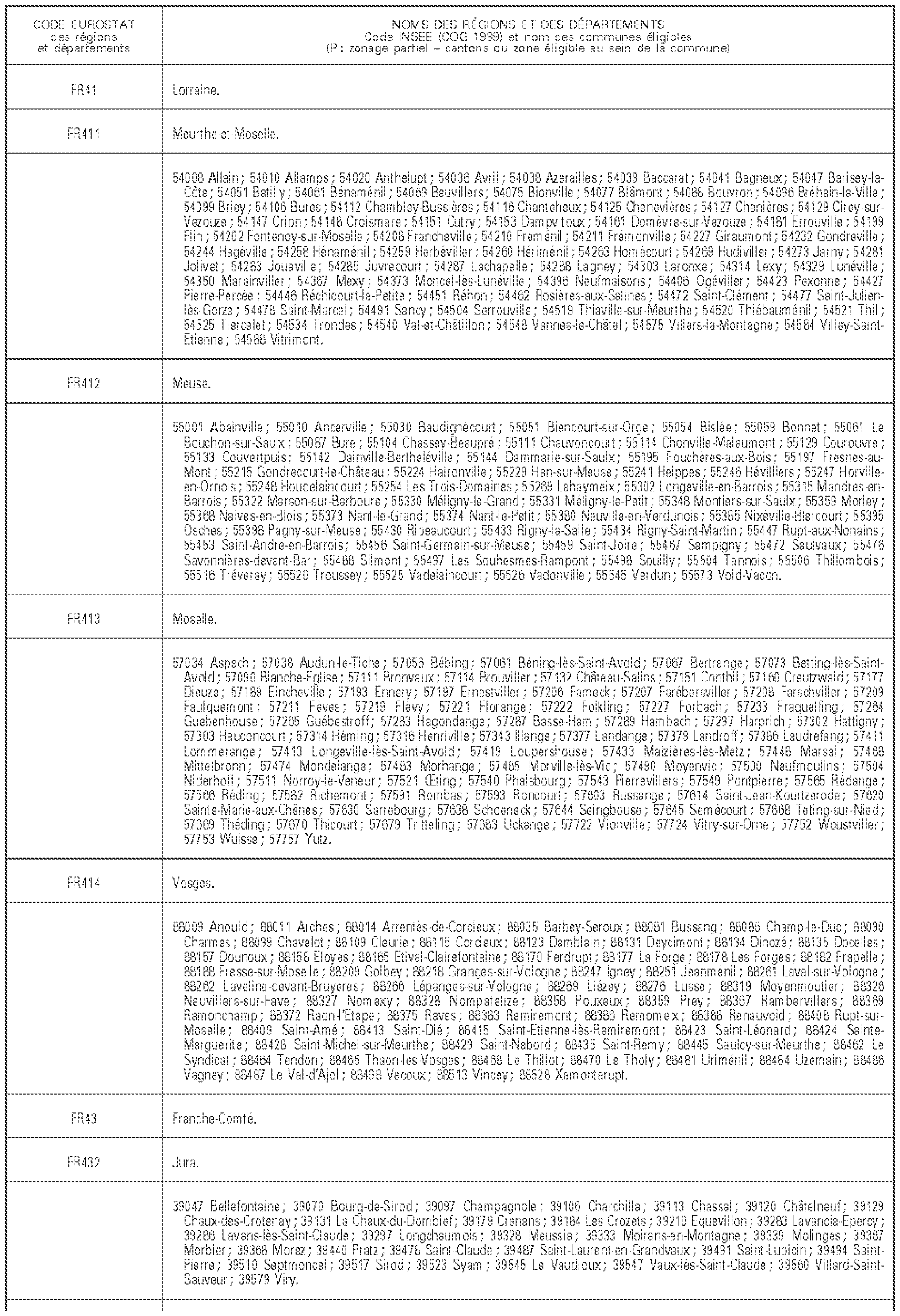

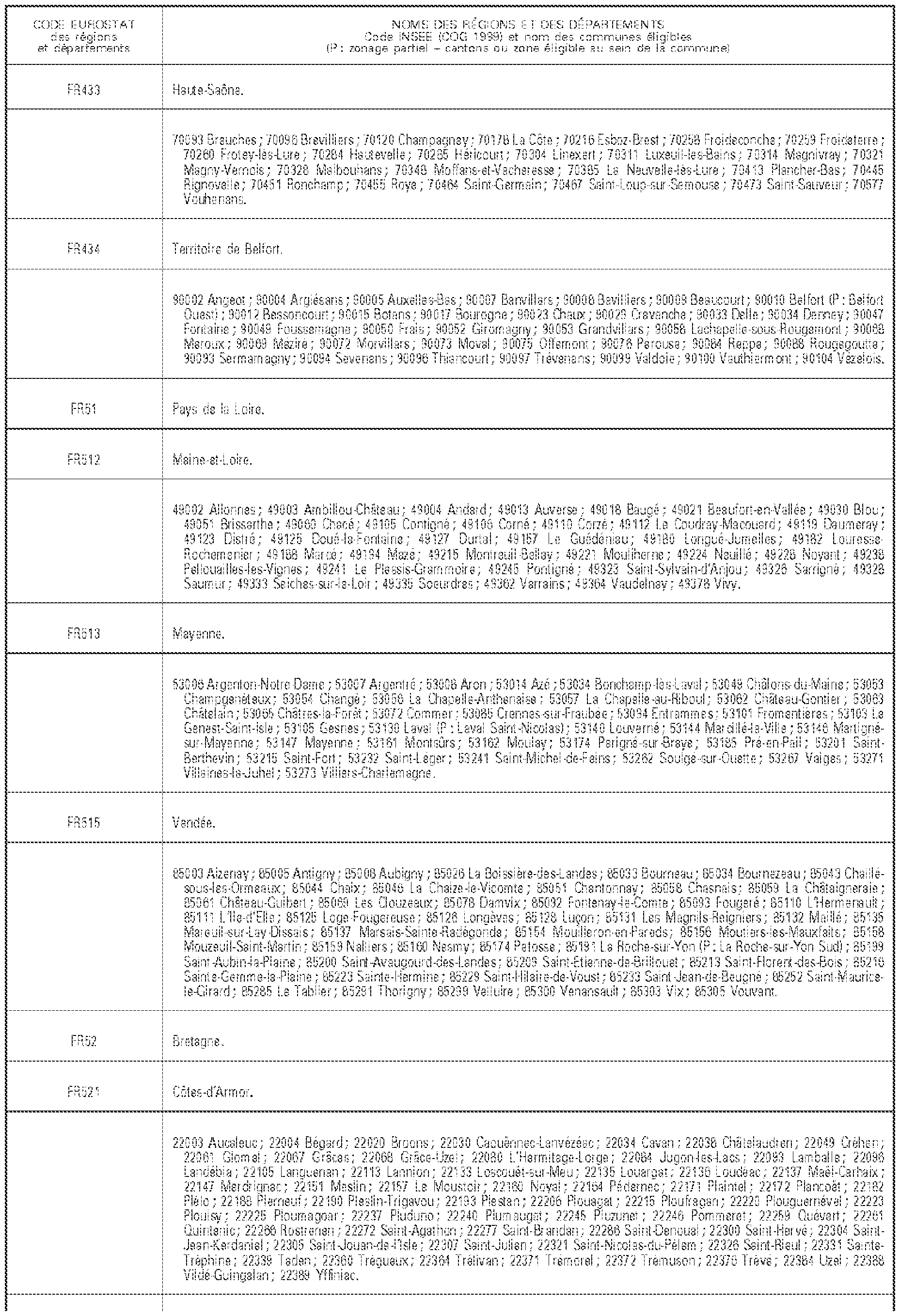

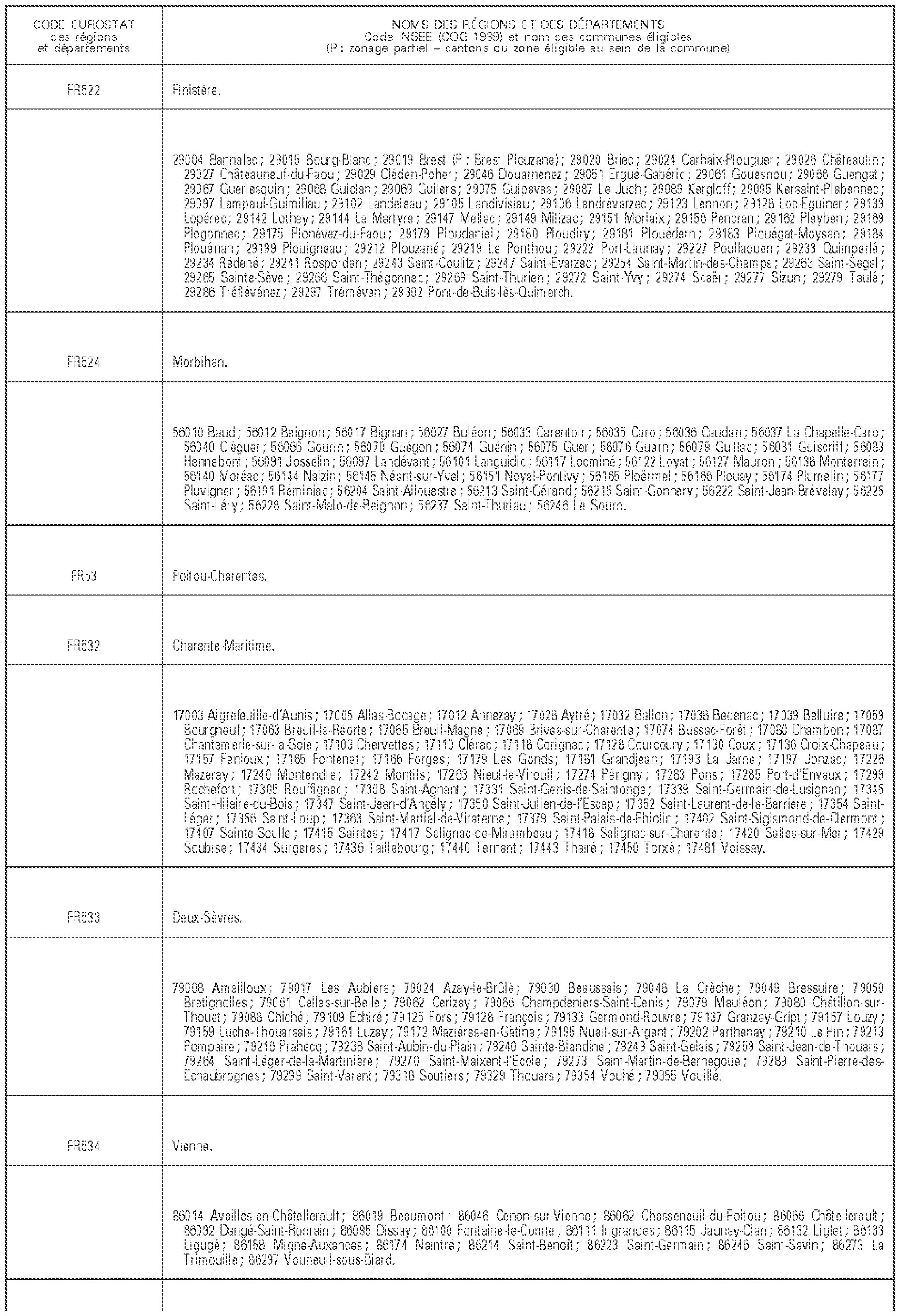

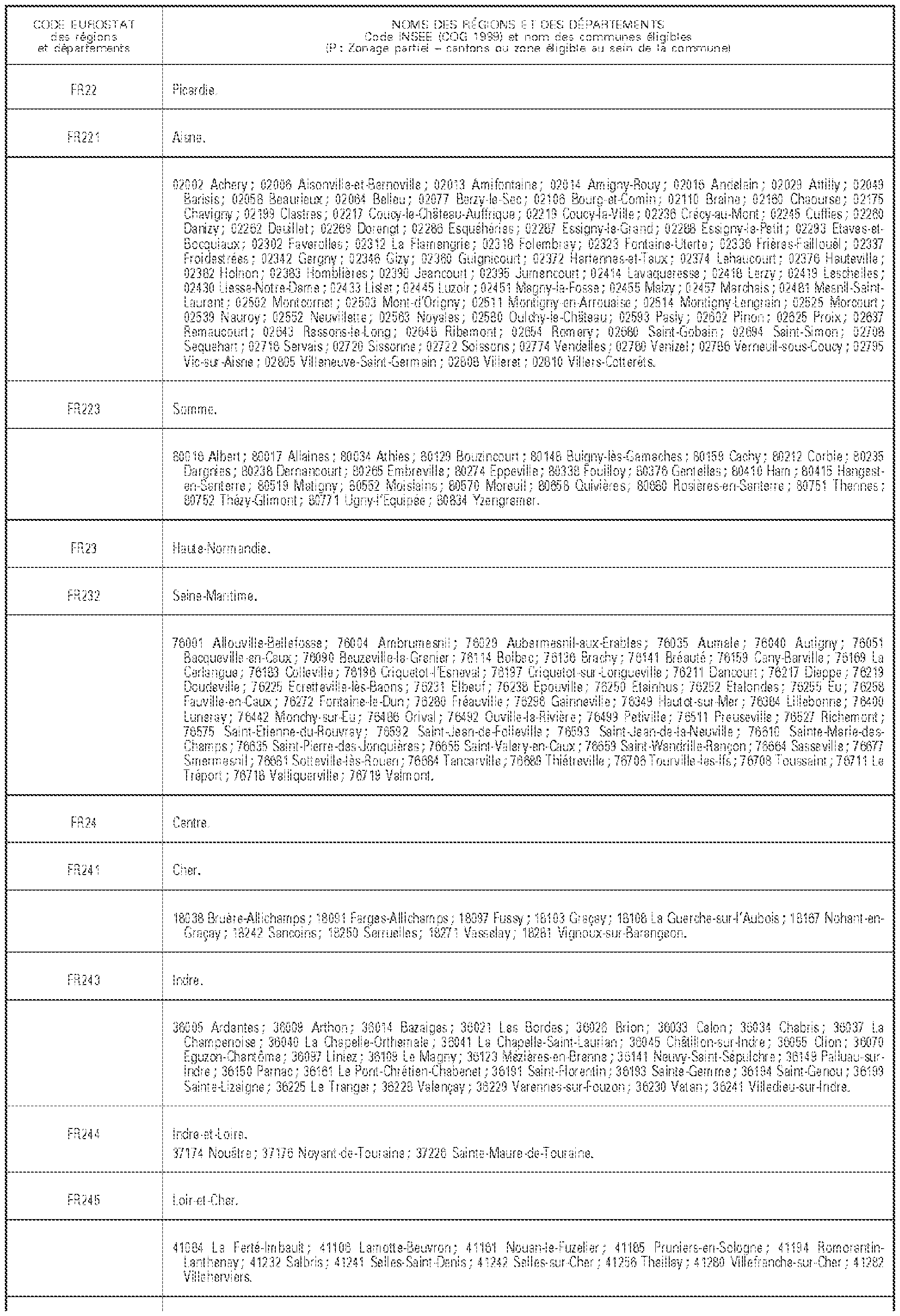

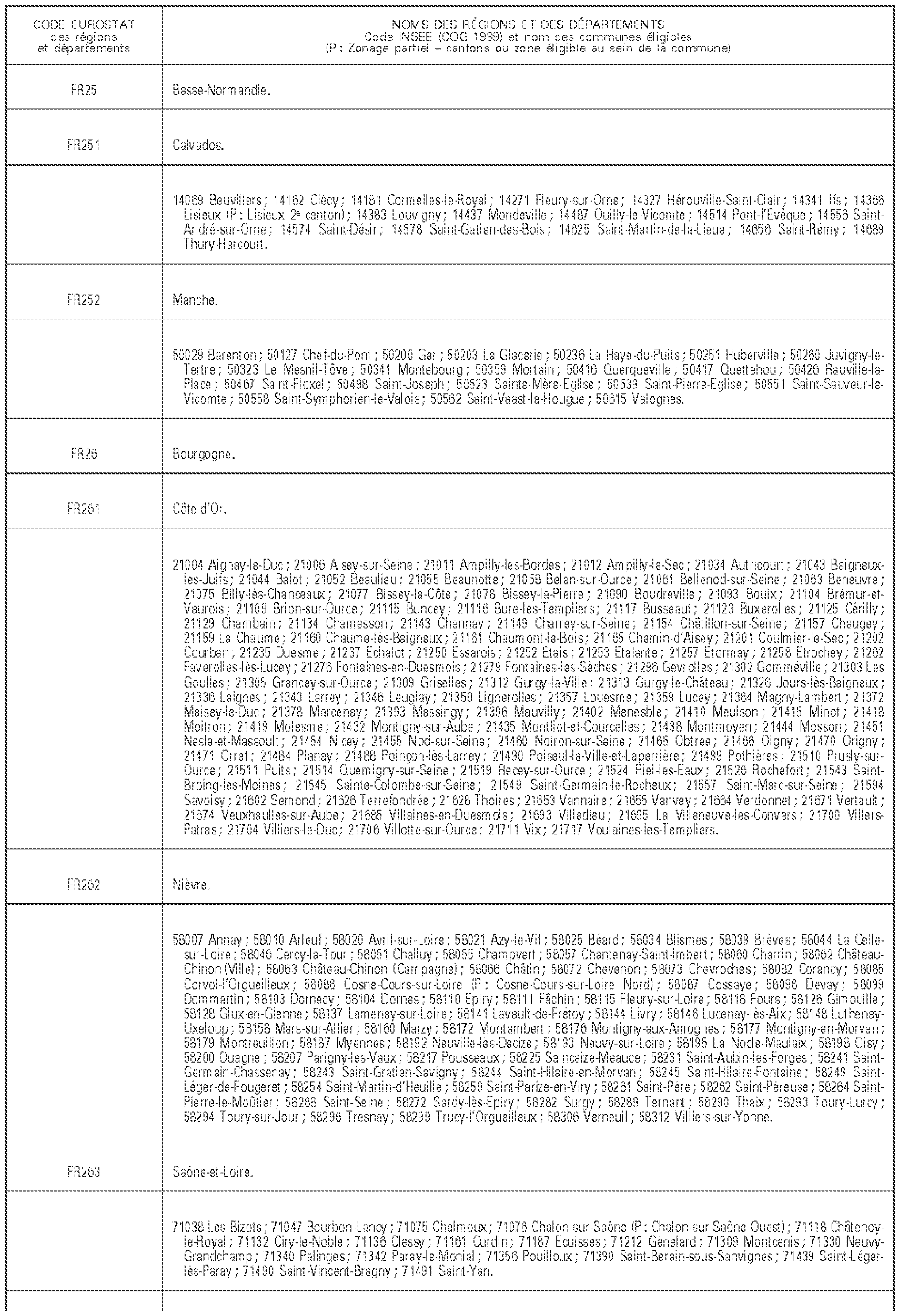

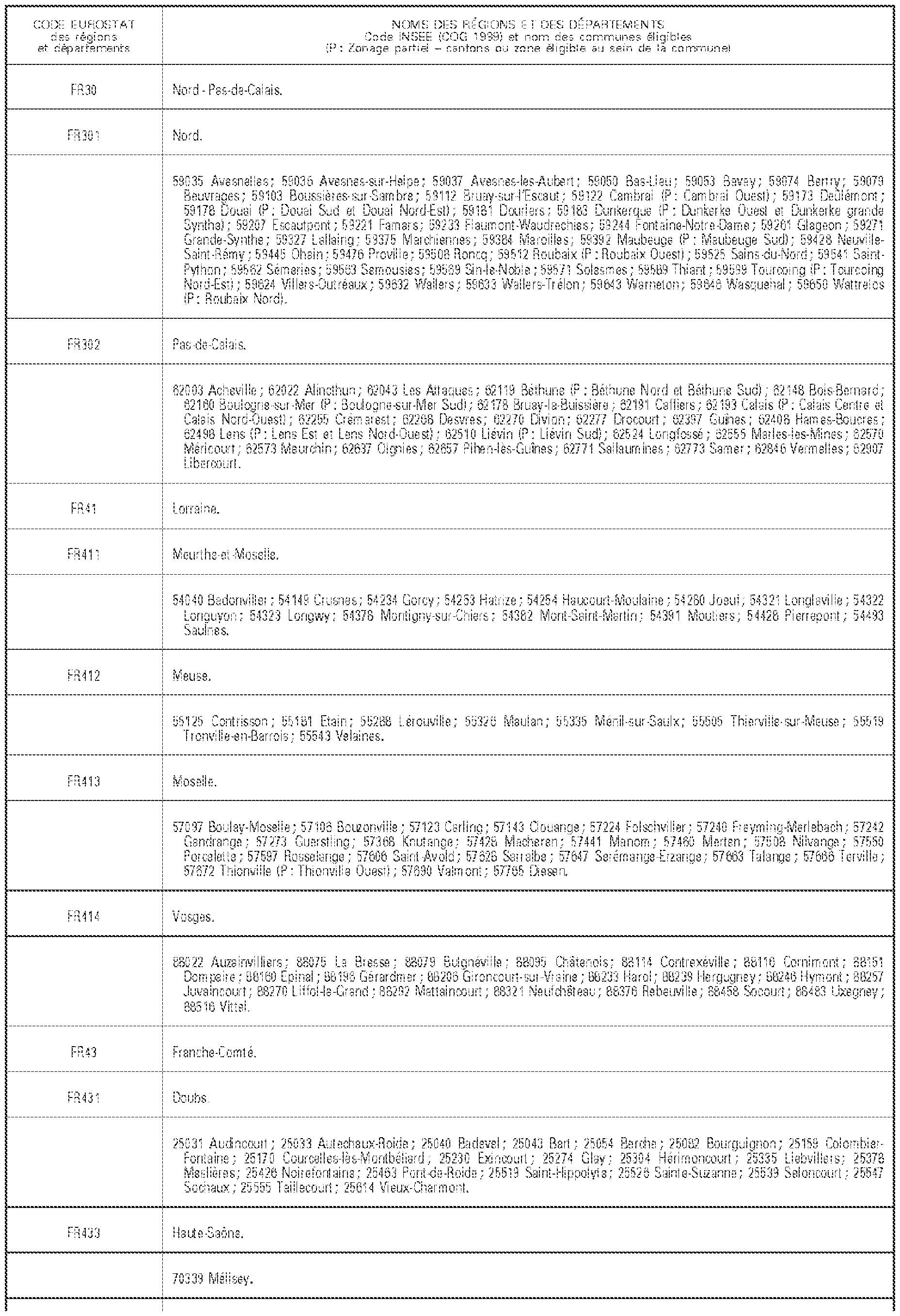

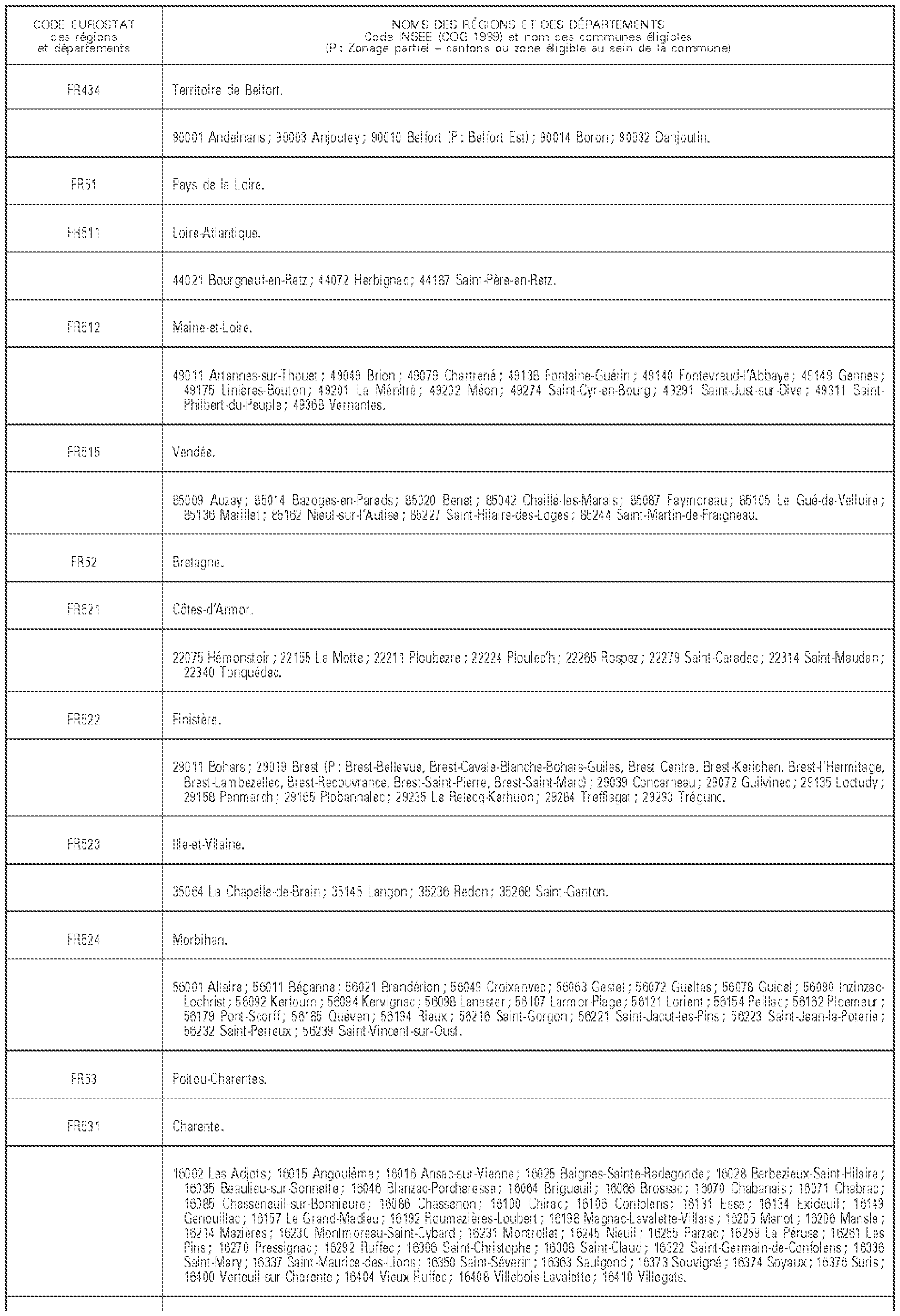

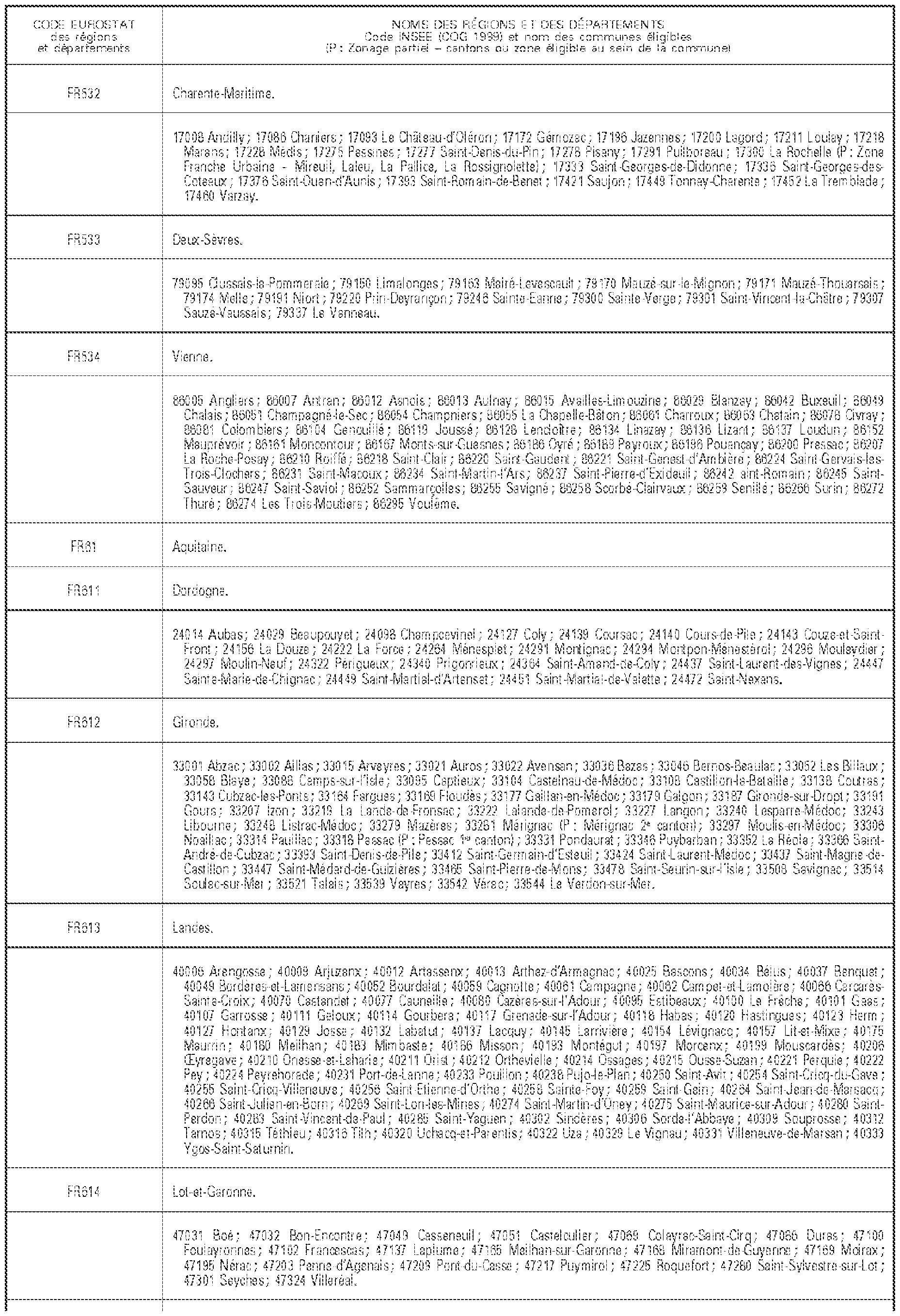

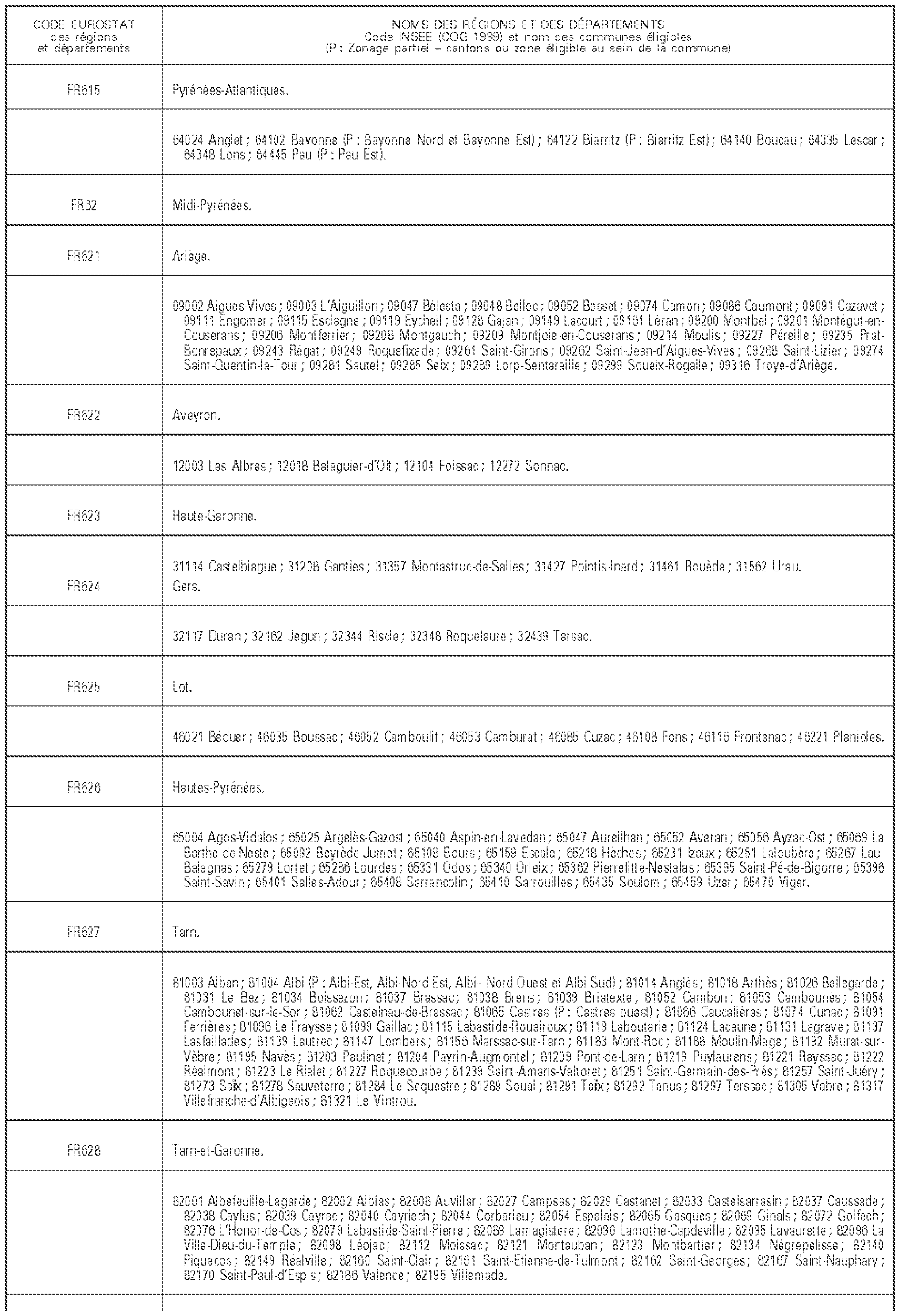

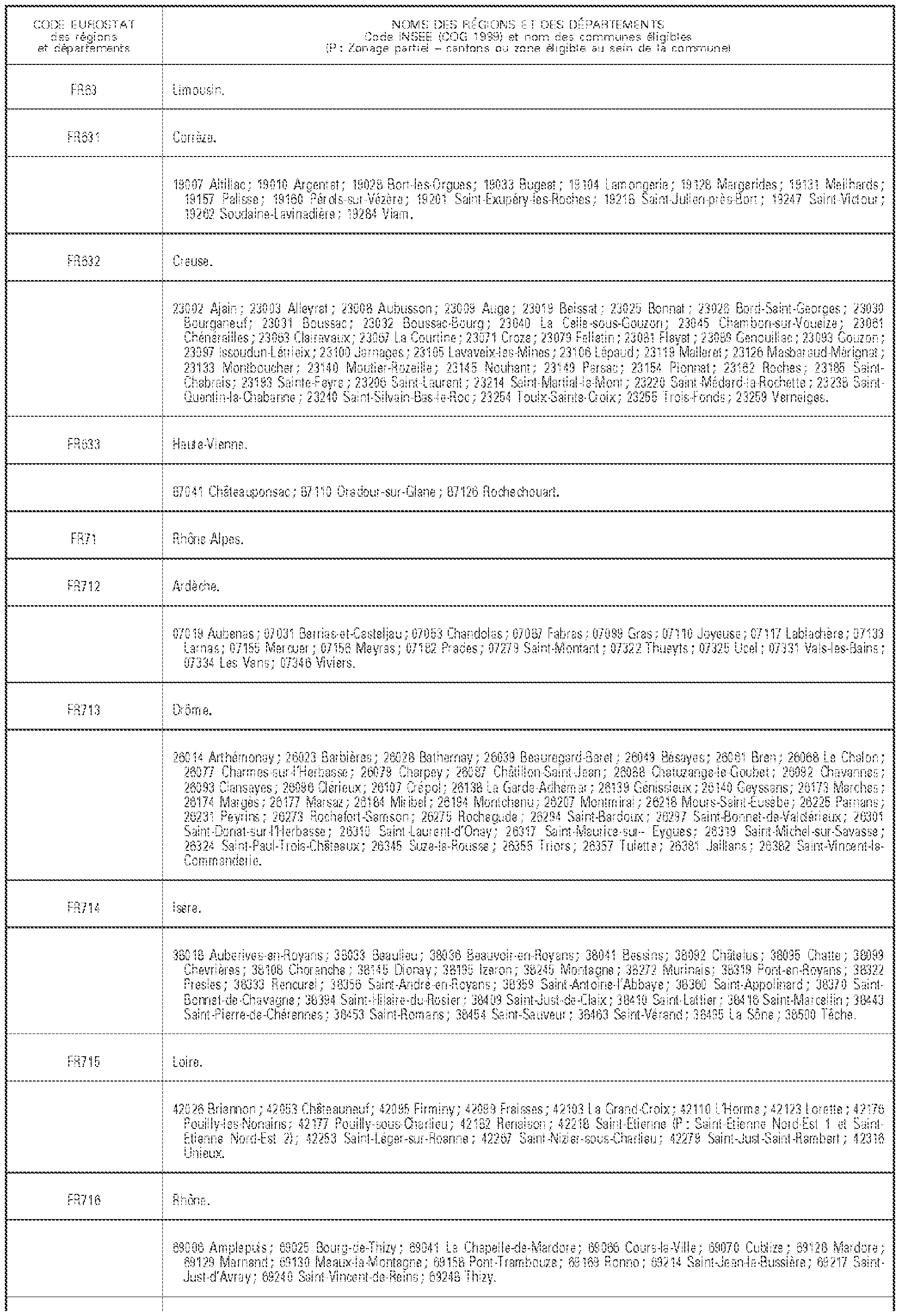

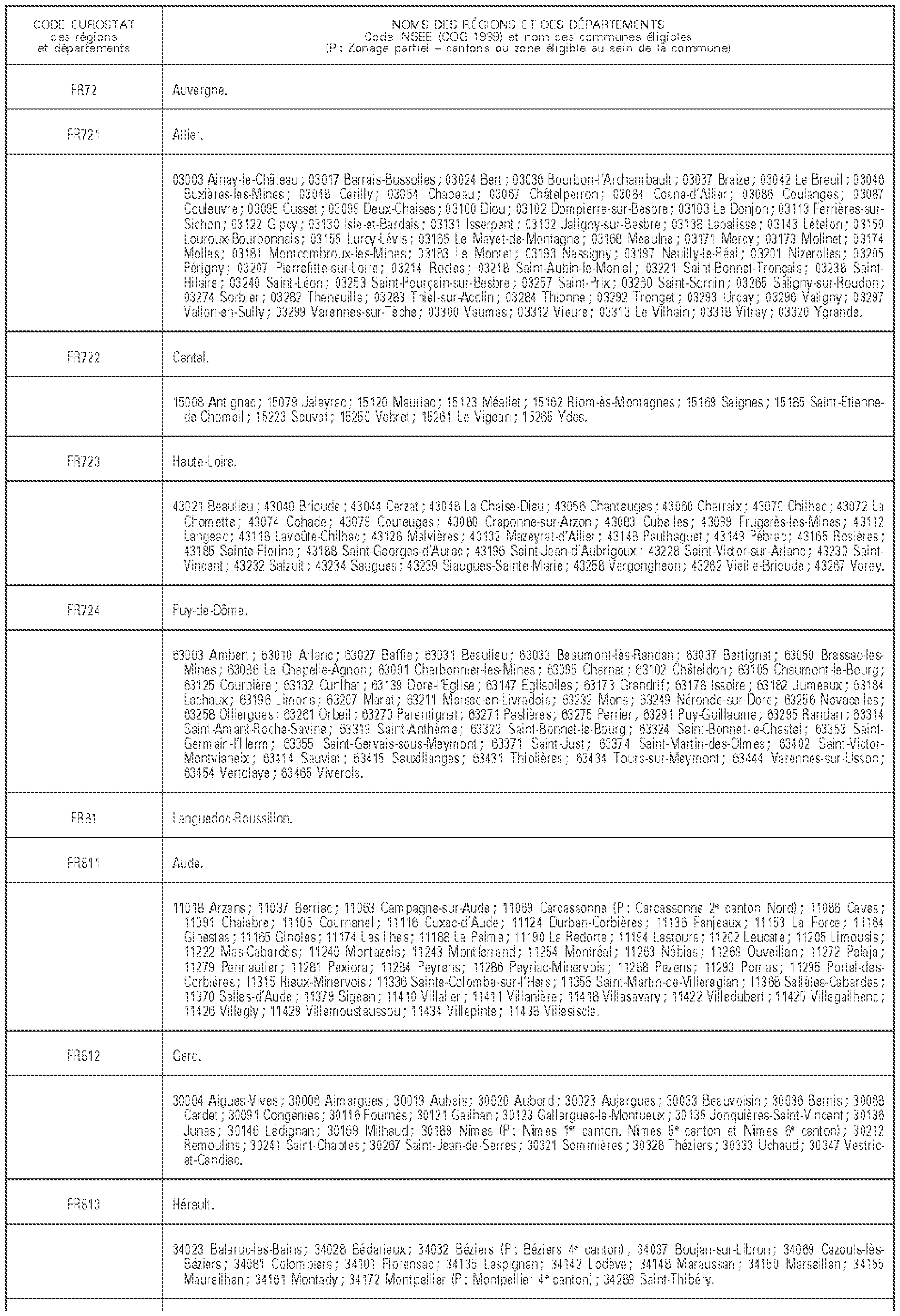

TABLEAU RÉCAPITULATIF DES ZONES ÉLIGIBLES À L'ARTICLE 44 SEXIES EN FONCTION DE LA DATE DE L'OPÉRATION