B.O.I. N° 41 du 11 AVRIL 2008

CHAPITRE 3 :

OBLIGATIONS DECLARATIVES ET ENTREE EN VIGUEUR

Section 1 :

Obligations déclaratives

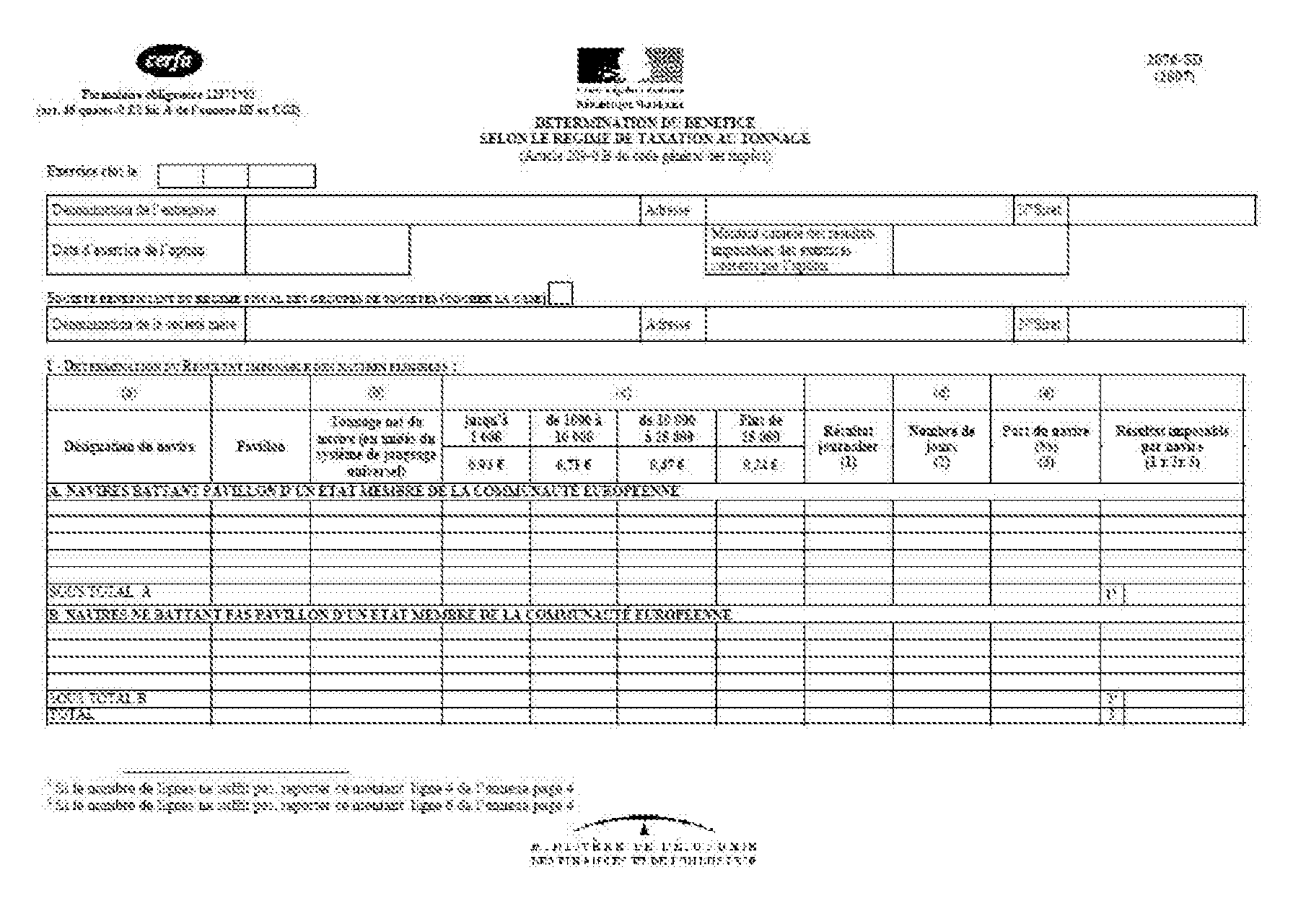

42.Il est rappelé que les sociétés ayant opté pour le régime de taxation au tonnage doivent joindre à leur déclaration de résultat un état de détermination du bénéfice provenant des activités éligibles conforme à un modèle établi par l'administration en application de l'article 46 quater-0 ZS bis A de l'annexe III. Cet état est disponible sur le site internet « impôts.gouv.fr » sous la rubrique « formulaires » de l'espace dédié aux professionnels (Etat n° 2076-SD).

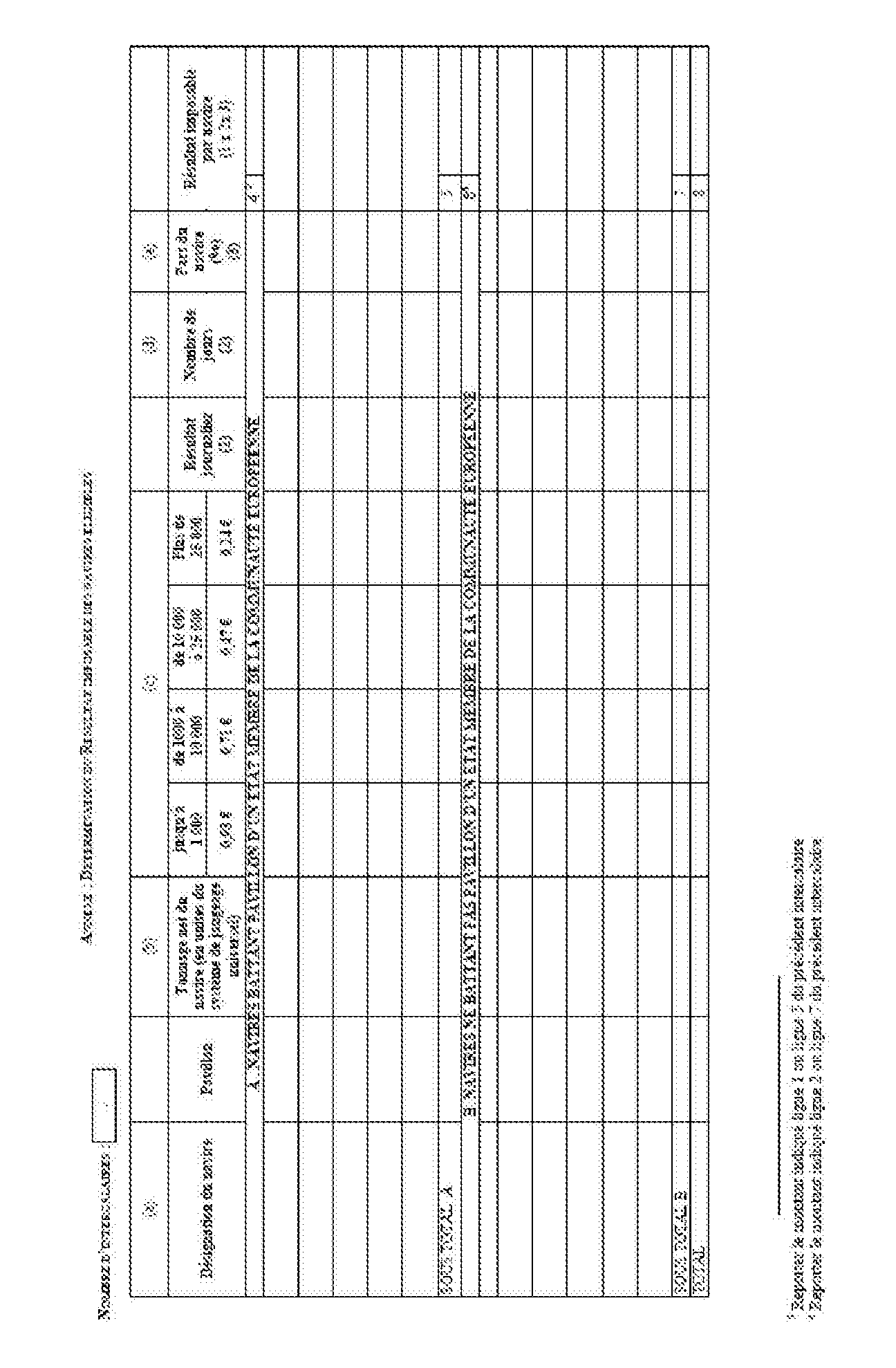

Afin de suivre l'engagement de maintien ou d'augmentation de la flotte pris par l'entreprise lors de son option pour ce régime, cet état de suivi est aménagé en prévoyant désormais de différencier les navires éligibles pris en compte pour la détermination du bénéfice forfaitaire selon leur pavillon, ainsi qu'un suivi de cet engagement (cf. annexe n° 3).

Section 2 :

Entrée en vigueur

43.Ces aménagements du régime de taxation au tonnage s'appliquent aux exercices ouverts à compter du 30 juin 2005.

TITRE 2 :

AMENAGEMENTS APPORTES PAR LA LOI DE FINANCES RECTIFICATIVE POUR 2006

44.Il résulte du premier alinéa du III de l'article 209-0 B, modifié par l'article 80 de la loi de finances rectificative pour 2006, que les entreprises qui étaient éligibles avant le 1 er janvier 2007 et qui n'ont pas opté pour le régime de taxation au tonnage, peuvent exercer cette option au plus tard au titre d'un exercice clos ou d'une période d'imposition arrêtée entre le 1 er janvier 2007 et le 1 er janvier 2008.

CHAPITRE 1 :

RAPPEL SUR LA PÉRIODE D'OPTION

45.Il est rappelé que les sociétés éligibles au titre d'un exercice clos ou d'une période d'imposition arrêtée en 2003 devaient exercer l'option au plus tard au titre d'un exercice clos ou d'une période d'imposition arrêtée avant le 1 er janvier 2005. En l'absence d'option, ces entreprises ne pouvaient plus bénéficier du régime de taxation au tonnage, sauf si elles devenaient ultérieurement membres d'un groupe fiscal dont les sociétés ont opté pour ce régime (cf. instruction administrative 4 H-1-04 n° 15 ).

Pour les entreprises qui devenaient éligibles pour la première fois au titre d'un exercice clos à compter du 1 er janvier 2004, l'option pouvait être exercée soit au titre du premier exercice au cours duquel elles deviennent éligibles, soit au titre de l'exercice suivant.

Pour de plus amples précisions, il convient de se reporter à l'instruction administrative 4 H-1-04 (cf. plus particulièrement n os 12 à 15).

CHAPITRE 2 :

OUVERTURE D'UNE NOUVELLE PÉRIODE D'OPTION

46.Conformément au I de l'article 209-0 B, peuvent bénéficier du dispositif de taxation au tonnage les sociétés assujetties à l'impôt sur les sociétés dont le chiffre d'affaires provient pour au moins 75 % de l'exploitation de navires armés au commerce et qui possèdent ou affrètent des navires éligibles (cf. n os 20 à 34 de l'instruction administrative 4 H-1-04 ).

Sous réserve de remplir ces conditions, les entreprises, éligibles en 2003 mais qui n'ont pas opté soit au titre de l'exercice clos en 2003, soit au titre de l'exercice clos en 2004, peuvent exercer cette option au plus tard au cours d'un exercice clos ou d'une période d'imposition arrêtée entre le 1 er janvier 2007 et le 1 er janvier 2008. Il en est de même pour les entreprises qui seraient devenues éligibles entre le 1 er janvier 2004 et le 31 décembre 2006 et qui n'auraient pas opté dans les délais prévus au III de l'article 209-0 B.

En revanche, les entreprises qui deviennent éligibles pour la première fois à compter du 1 er janvier 2007, conservent la possibilité d'opter pour le régime soit au titre de premier exercice au cours duquel elles deviennent éligibles, soit au titre de l'exercice suivant. En d'autres termes, la période d'option pour les entreprises éligibles pour la première fois à compter du 1 er janvier 2007 demeure inchangée par rapport au dispositif antérieur (cf. n° 13 de l'instruction administrative 4 H-1-04 ).

Il est rappelé que les conditions relatives, d'une part, à la forme de l'option, d'autre part, aux modalités d'option des sociétés membres d'un groupe fiscal demeurent inchangées (cf. n os10 à 11 , ainsi que les n os 14 à 15 de l'instruction administrative 4 H-1-04 ).

TITRE 3 :

AUTRES PRECISIONS CONCERNANT LA DETERMINATION DU RESULTAT IMPOSABLE

47.En application de l'article 209 III bis, les déficits reportables à l'ouverture du premier exercice couvert par l'option pour le régime de taxation au tonnage ne peuvent être imputés sur les bénéfices réalisés au titre des exercices clos au cours de la ou des périodes décennales couvertes par l'option pour ce régime. Cette disposition a été adoptée en vue de se conformer aux orientations de la Commission européenne en matière d'aide d'Etat au transport maritime.

Par conséquent, afin de se conformer pleinement à ces orientations, le n° 71 de l'instruction 4 H 1-04 en date du 12 février 2004 est rapporté et remplacé par les précisions suivantes.

L'interdiction d'imputation des déficits reportables à la date d'ouverture du premier exercice couvert par l'option décennale prévue par le III bis de l'article 209 s'applique au déficit d'ensemble reportable à cette date provenant des seules sociétés ayant opté pour le régime de taxation au tonnage, ainsi qu'aux déficits subis par ces sociétés avant leur entrée dans le groupe fiscal.

Seuls les déficits d'ensemble transmis par les sociétés non éligibles au régime de taxation et reportables à la date de la première option pour le régime de taxation pourront être imputés sur les bénéfices réalisés au titre des exercices clos au cours de la ou des périodes décennales visées au III de l'article 209-0 B.

Le montant des déficits imputables provenant des sociétés non éligibles membres du groupe est déterminé par la différence entre :

- le montant des déficits, qui auraient été reportables si la société était imposable séparément, (figurant sur la déclaration n° 2058 B bis) des sociétés non éligibles ;

- et celui des déficits subis avant l'entrée dans le groupe figurant sur la déclaration 2058 B de ces mêmes sociétés.

La quotité de déficits d'ensemble demeurant reportable, en application des dispositions du 209 III bis, doit être déterminée à la date d'ouverture du premier exercice au cours duquel l'option pour le régime de taxation au tonnage a été formulée par l'une des sociétés membres du groupe.

La quotité de déficit d'ensemble transmis par les sociétés éligibles au régime de taxation au tonnage, gelée à la date de la première option, devra être mentionnée par la société mère du groupe sur un état libre, annexé à la déclaration n° 2058 DG.

Il est rappelé que lorsqu'une société, jusqu'alors non éligible, membre d'un groupe dont une autre société membre a opté, devient à son tour éligible au régime de taxation au tonnage, elle doit obligatoirement opter en application du deuxième alinéa du III de l'article 209-0 B (cf. n os 14 à 15 de l'instruction 4 H-1-04 ). Dans une telle hypothèse, la quote-part de déficit d'ensemble imputable conformément aux modalités précisées ci-dessus ne sera pas révisée.

48. Exemple :

Soit 5 sociétés membres d'un groupe fiscal, dont les sociétés A (société mère intégrante) et B, qui remplissent les conditions d'éligibilité, optent pour le régime de taxation conformément aux dispositions du I de l'article 209-0 B au titre de l'exercice clos en 2007. Par hypothèse, le déficit d'ensemble au 1 er janvier 2007 est d'un montant de 400 000 € et les sociétés C, D et E ne sont pas éligibles au régime de la taxation.

Les déficits des sociétés membres du groupe se décomposent comme suit :

Ainsi, le déficit d'ensemble reportable pendant la période d'application du régime de taxation au tonnage sera égal à 300 000 €. Le solde du déficit d'ensemble, soit 100 000 €, sera donc gelé, tout comme les déficits subis par les sociétés A et B avant leur entrée dans le groupe, soit respectivement 175 000 € et 150 000 €.

Si la société D, devient éligible au régime de taxation au tonnage au titre d'un exercice postérieur, la quote-part de déficit d'ensemble reportable au 1 er janvier 2007 (300 000 €) et non encore imputée ne sera pas révisée.

49.Ces précisions s'appliquent aux exercices clos à compter de la date de publication de la présente instruction.

BOI lié : 4 H-1-04

La Directrice de la Législation Fiscale

Marie-Christine LEPETIT

•

Annexe 1 :

Extrait de l'article 47 de la loi n° 2005-1720 de finances rectificative pour 2005

NOR : ECOX0500273L

Article 47

I. - Le I de l'article 209-0 B du code général des impôts est ainsi modifié :

1° Après le premier alinéa, il est inséré un alinéa ainsi rédigé :

« L'option mentionnée au premier alinéa est valable sous réserve que l'entreprise s'engage à maintenir ou à augmenter au cours de la période décennale mentionnée au III, sous pavillon d'un Etat membre de la Communauté européenne, la proportion de tonnage net qu'elle exploite sous ce pavillon au 17 janvier 2004 ou à la date d'ouverture du premier exercice d'application du présent régime, si elle est postérieure. » ;

2° Sont ajoutés cinq alinéas ainsi rédigés :

« Lorsque l'engagement mentionné au deuxième alinéa n'est pas respecté au titre d'un exercice, les navires qui ne battent pas pavillon d'un des Etats membres de la Communauté européenne dont le tonnage a conduit à minorer la proportion de tonnage net mentionnée au même alinéa ne peuvent pas bénéficier du présent régime au titre de cet exercice.

« Les dispositions de l'alinéa précédant ne s'appliquent pas si l'une des conditions suivantes est remplie :

« a) Les navires éligibles au présent régime qui battent pavillon d'un des Etats membres de la Communauté européenne représentent au titre de l'exercice plus de 60 % du tonnage net de la flotte de navires éligibles ;

« b) La proportion, sous pavillon d'un Etat membre de la Communauté européenne, de tonnage net des navires éligibles au présent régime n'a pas diminué en moyenne au cours des trois derniers exercices, ramenés le cas échéant à douze mois, par rapport à la proportion de tonnage net mentionnée au deuxième alinéa du présent I ;

« c) Pour les sociétés membres d'un groupe mentionné à l'article 223 A, la proportion, sous pavillon d'un Etat membre de la Communauté européenne, de tonnage net des navires éligibles au présent régime exploités par l'ensemble des sociétés membres de ce groupe ayant opté pour le présent régime n'a pas diminué au titre de l'exercice par rapport à la proportion mentionnée au deuxième alinéa déterminée pour l'ensemble de ces mêmes sociétés. » ;

3° Le dernier alinéa est supprimé.

II. - ...

III. - 1. Les dispositions du I s'appliquent aux exercices ouverts à compter du 30 juin 2005. Pour les entreprises ayant exercé l'option pour le dispositif prévu à l'article 209-0 B du code général des impôts avant cette date, l'engagement prévu au 1° du I est souscrit lors du dépôt de la déclaration de résultat du premier exercice ouvert à compter de la même date.

2. Les dispositions du II s'appliquent à compter des impositions établies sur les bases de 2005.

Annexe 2 :

article 80 de la loi n° 2006-1771 de finances rectificative pour 2006

NOR : ECOX0600190L

Article 80

Le premier alinéa du III de l'article 209-0 B du code général des impôts est ainsi modifié :

1° Après la première phrase, il est inséré une phrase ainsi rédigée :

« Pour les entreprises qui étaient éligibles avant le 1er janvier 2007 et qui n'ont pas opté, l'option prévue au I peut être exercée au plus tard au titre d'un exercice clos ou d'une période d'imposition arrêtée entre le 1er janvier 2007 et le 1er janvier 2008. » ;

2° Dans la dernière phrase, l'année : « 2004 » est remplacée par l'année : « 2008 ».

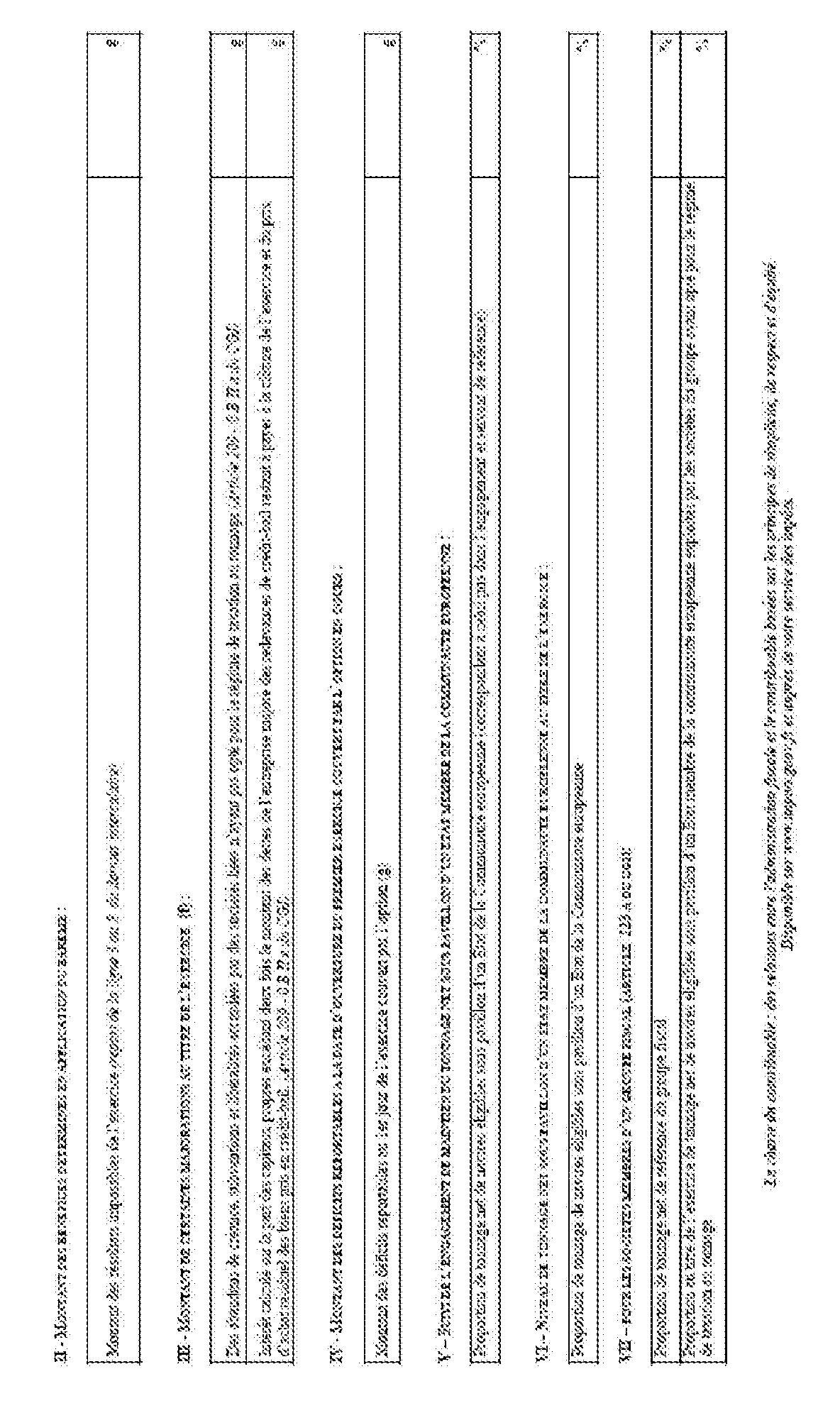

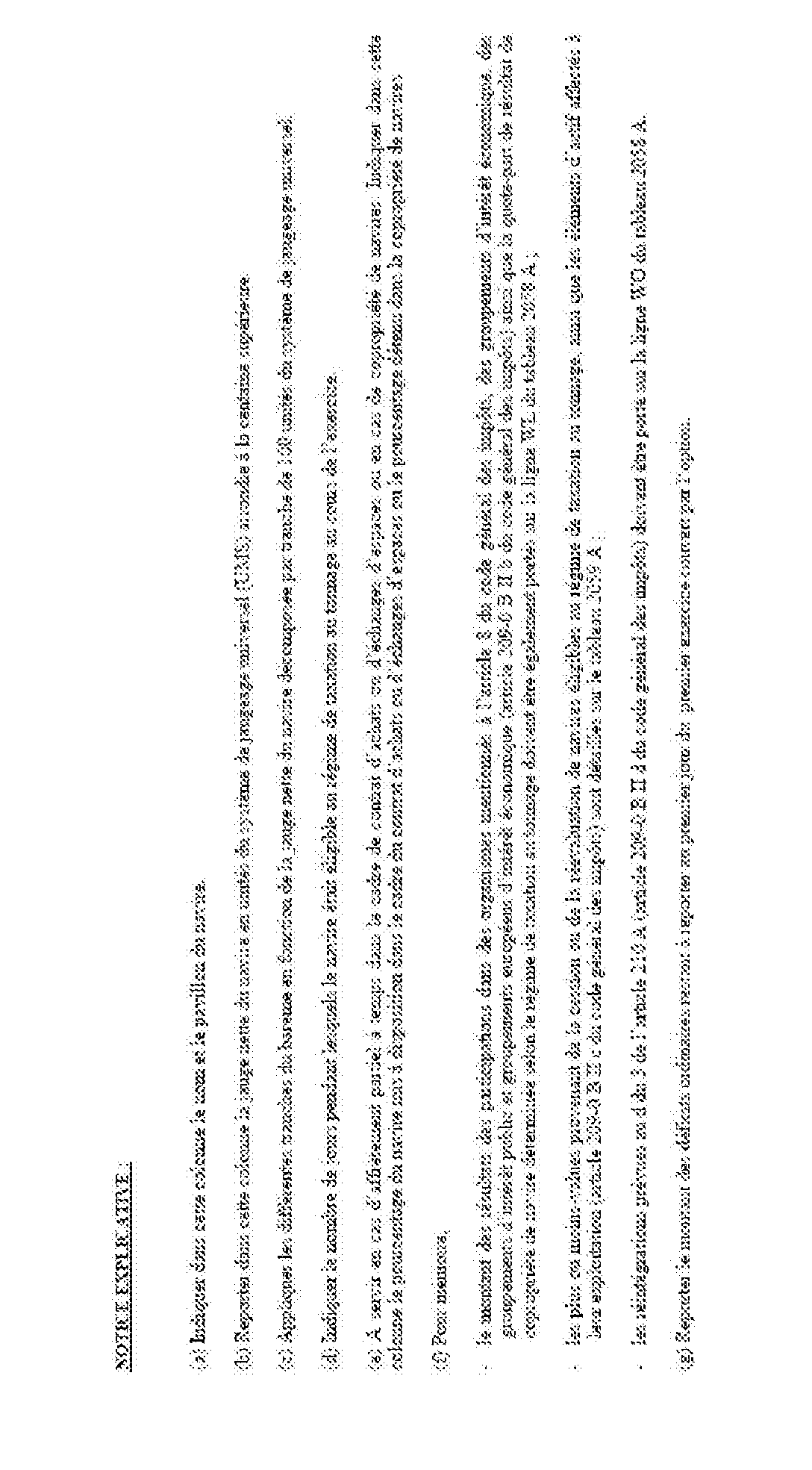

ANNEXE 3 :

Etat n° 2076–SD de détermination du bénéfice selon le régime de taxation au tonnage