B.O.I. N° 41 du 11 AVRIL 2008

Section 2 :

Conditions relatives à la souscription de parts du fonds

A. FORMES DE LA SOUSCRIPTION

157.Seuls les versements effectués au titre de souscriptions de parts nouvelles sont susceptibles d'être éligibles au dispositif.

Dans la mesure où elles ne constituent pas des souscriptions, les acquisitions de parts déjà émises n'ouvrent pas droit au bénéfice de l'avantage fiscal.

158.Par ailleurs, le 4 du III de l'article 885-0 V bis prévoit que la réduction d'impôt ne s'applique pas aux souscriptions de parts de fonds donnant lieu à des droits différents sur l'actif net ou sur les produits du fonds, attribuées en fonction de la qualité de la personne (parts de « carried interest » par exemple).

B. MODALITÉS DE LA SOUSCRIPTION

159.Seules les souscriptions réalisées directement par le redevable sont susceptibles d'ouvrir droit au bénéfice de la réduction.

160.Les souscriptions effectuées par des personnes physiques en indivision ne sont pas éligibles au dispositif. Il en est de même des souscriptions indirectes effectuées par l'intermédiaire d'une société holding.

C. PLAFOND DE DÉTENTION DE PARTS DU FONDS PAR L'INTERMÉDIAIRE DU GROUPE FAMILIAL

161.Le porteur de parts, son conjoint, son partenaire lié par un pacte civil de solidarité ou son concubin notoire et leurs ascendants et descendants ne doivent pas détenir ensemble plus de 10 % des parts du fonds et, directement ou indirectement, plus de 25 % des droits dans les bénéfices des sociétés dont les titres figurent à l'actif du fonds ou avoir détenu ce montant à un moment quelconque au cours des cinq années précédant la souscription des parts du fonds.

162.Pour apprécier si cette condition est satisfaite, il convient de tenir compte :

- des participations détenues directement par le souscripteur et les autres membres du groupe familial dans les bénéfices de la société dont les titres figurent à l'actif du fonds ;

- des participations détenues indirectement par l'intermédiaire du fonds ou par l'intermédiaire d'un autre fonds, société ou groupement.

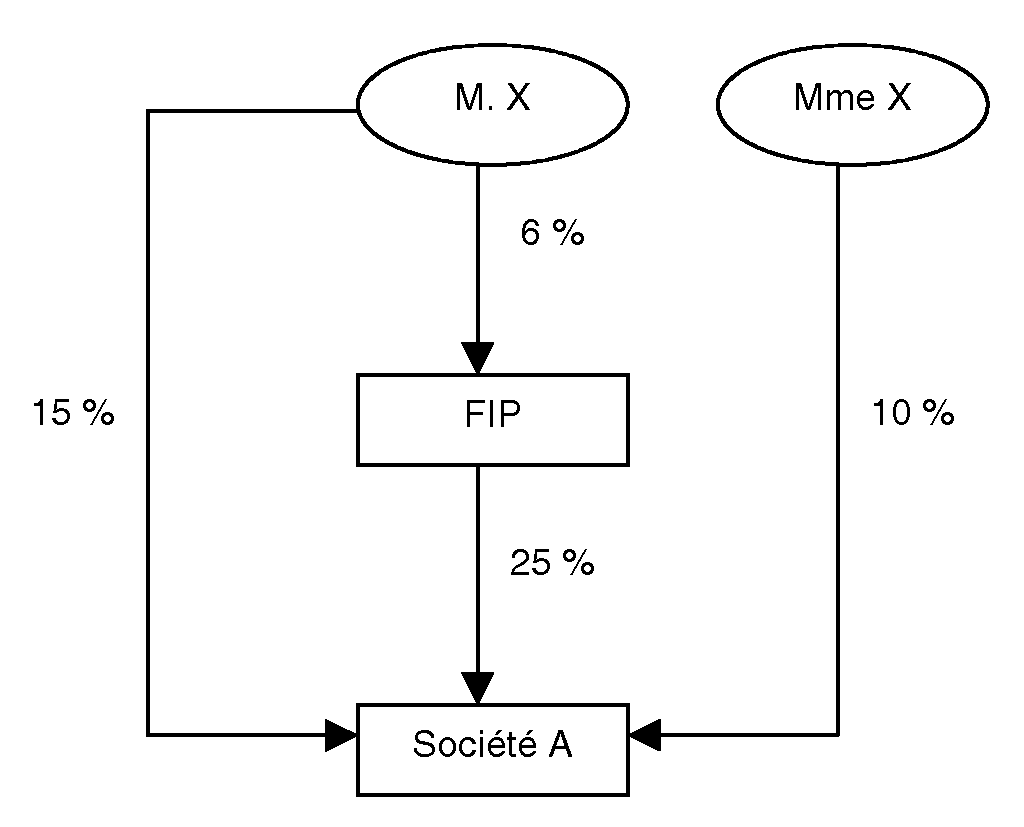

163.Exemple : M. et Mme X sont mariés sous le régime de la séparation de biens.

M. X détient 6 % des parts d'un FIP qui détient une participation de 25 % dans le capital d'une société A. Par ailleurs, M. X détient directement 15 % des parts de la société A.

Mme X détient 10 % des parts de la société A.

Compte tenu des droits détenus directement par M. et Mme X dans le capital de la société A et des droits détenus par M. X par l'intermédiaire du FIP, la participation des époux dans le capital de la société A est égale à 26,5 % [15 % + 10 % + (6 % x 25 %)].

M. et Mme X ne peuvent donc pas bénéficier de la réduction d'ISF prévue à l'article 885-0 V bis.

TITRE 2 :

MODALITES D'APPLICATION DE LA REDUCTION D'IMPÔT

Section 1 :

Modalités d'application de la réduction d'impôt en faveur de la souscription au capital de PME et de la souscription de titres participatifs de sociétés coopératives

A. MONTANT DE LA REDUCTION D'IMPÔT

I. Taux de la réduction d'impôt

164.La réduction d'ISF prévue au I de l'article 885-0 V bis en faveur de la souscription au capital de PME et de la souscription de titres participatifs de sociétés coopératives est égale à 75 % du montant des versements effectués par le redevable.

II. Base de la réduction d'impôt

1. Principes

165.Pour le calcul de la réduction d'ISF prévue au I de l'article 885-0 V bis, il est tenu compte des versements effectués par le redevable au titre de souscriptions éligibles.

166.Les versements pris en compte sont ceux effectués entre la date limite de dépôt de la déclaration de l'année précédant celle de l'imposition et la date limite de dépôt de la déclaration de l'année d'imposition.

Sont ainsi retenus, pour une année d'imposition N, les versements effectués entre le 16 juin N-1 et le 15 juin N (sauf cas particulier des redevables résidant à Monaco ou à l'étranger, qui disposent d'un délai supplémentaire pour effectuer leur déclaration 11 ).

167. Exemple : Le 1 er janvier 2008, un redevable [fiscalement domicilié en France] souscrit 30 000 € au capital initial d'une PME française non cotée. Avant le 15 juin 2008, il verse au titre de cette souscription 20 000 €, le solde, soit 10 000 €, étant appelé le 1 er janvier 2009.

En 2009, le redevable participe à une augmentation du capital de la PME en souscrivant 30 000 € qu'il verse en deux fois : 15 000 € le 1 er mai 2009 et 15 000 € le 1 er mai 2010.

La base de la réduction d'impôt est égale à :

- 20 000 € au titre de 2008 ;

- 25 000 € (10 000 € + 15 000 €) au titre de 2009 ;

- et 15 000 € au titre de 2010.

168. Remarque : Pour le calcul de l'ISF dû au titre de l'année 2008, il est tenu compte des versements effectués entre le 20 juin 2007 et le 15 juin 2008 (cf. n° 166 ).

2. Souscription directe par le redevable

169.La base de la réduction d'impôt est constituée par le total des versements effectués par le redevable au titre de souscriptions au capital de sociétés opérationnelles ou de titres participatifs de sociétés coopératives ouvrières de production satisfaisant aux conditions visées aux n°s 25 à 73 .

170. Exemple 1 (souscription unique et libération échelonnée) :

Un redevable fiscalement domicilié en France souscrit pour 30 000 € au capital initial d'une société éligible le 1 er janvier N.

La souscription est immédiatement libérée à hauteur de 20 000 €.

Le solde, soit 10 000 €, est libéré le 1 er janvier N+1.

Le redevable bénéficiera des réductions suivantes :

- 15 000 € (20 000 x 75 %) au titre de l'année N ;

- 7 500 € (10 000 x 75 %) au titre de l'année N+1.

171. Exemple 2 (souscriptions et versements multiples) :

Un redevable fiscalement domicilié en France souscrit pour 30 000 € au capital initial d'une société éligible le 1 er juillet N.

La souscription est immédiatement libérée à hauteur de 10 000 €.

Le solde, soit 20 000 €, est libéré le 1 er janvier N+1.

Le 1 er janvier N+2, le redevable participe à une augmentation de capital de la société en souscrivant pour 20 000 €, immédiatement libérés à hauteur de 5 000 €, le solde, soit 15 000 €, étant libéré le 1 er janvier N+3.

Le redevable bénéficiera des réductions suivantes :

- 22 500 € [(10 000 + 20 000) x 75 %] au titre de l'année N+1 ;

- 3 750 € (5 000 x 75 %) au titre de l'année N+2 ;

- 11 250 € (15 000 x 75 %) au titre de l'année N+3.

3. Souscription effectuée par des personnes physiques en indivision

172.La base de la réduction d'ISF est constituée pour chaque co-indivisaire à concurrence de sa part dans l'indivision représentative de titres reçus en contrepartie de souscriptions libérées au capital de sociétés opérationnelles ou de titres participatifs de sociétés coopératives ouvrières de production satisfaisant aux conditions visées aux n°s 25 à 73 .

173. Exemple : Un redevable fiscalement domicilié en France, constitue le 1 er décembre 2007, avec d'autres personnes physiques, un club d'investissement sous forme indivise.

Les capitaux apportés par les membres du club s'élèvent à 100 000 €, dont 5 000 € apportés par le redevable.

Le 1 er février 2008, les membres du club souscrivent pour 40 000 € au capital initial d'une PME éligible, la société A.

La souscription est immédiatement libérée à hauteur de 20 000 €. Le solde, soit 20 000 €, étant versé le 1 er août 2008.

Par ailleurs, les membres du club souscrivent pour 60 000 € au capital initial d'une autre PME éligible, la société B, le 1 er janvier 2009.

La souscription est immédiatement et intégralement libérée.

Le redevable bénéficiera des réductions d'ISF suivantes :

- 750 € [20 000 x (5 000/100 000) x 75 %] au titre de l'année 2008 ;

- 3 000 € [(60 000 + 20 000) x (5 000/100 000) x 75 %] au titre de l'année 2009 ;

4. Souscription indirecte par l'intermédiaire d'une société interposée

174.Le montant des versements effectués par le redevable au titre de souscriptions au capital d'une société holding dans les conditions prévues au 3 du I de l'article 885-0 V bis est pris en compte pour l'assiette de la réduction, dans la limite de la fraction déterminée en retenant :

- au numérateur, le montant des versements effectués par la société holding, au titre de souscriptions au capital initial ou d'augmentations de capital de sociétés éligibles, entre la date limite de dépôt de la déclaration devant être souscrite par le redevable l'année précédant celle de l'imposition et la date limite de dépôt de la déclaration devant être souscrite par le redevable l'année d'imposition, avec les capitaux reçus, au cours de cette période ou de la période d'imposition antérieure, lors de la constitution de son capital initial ou au titre de l'augmentation de son capital auquel le redevable a souscrit ;

- au dénominateur, le montant des capitaux reçus par la société holding au cours de l'une des périodes mentionnées au numérateur, au titre de la constitution du capital initial ou au titre de l'augmentation de capital auquel le redevable a souscrit.

Par conséquent, la base de la réduction d'ISF s'obtient par la formule suivante (pour une période N désignant la période comprise entre la date limite de dépôt de déclaration de l'année précédant celle de l'imposition et la date limite de dépôt de la déclaration de l'année d'imposition, cf. n° 166 ) :

Versements effectués en N ou en N -1 par le redevable au titre de la souscription (quelle que soit l'année de la souscription)

x

Montant total des versements effectués en N de la société holding à la PME cible à l'aide des capitaux reçus en N ou en N -1 au titre de la souscription à laquelle a participé le redevable

Montant total des capitaux reçus en N ou en N -1 par la holding au titre de la souscription à laquelle a participé le redevable

Remarque : Cette formule tient compte des modifications résultant de l'article 39 de la loi de finances rectificative pour 2007 (n° 2007-1824 du 25 décembre 2007 - JO n° 301 du 28 décembre 2007, p. 21482).

Il est admis que ces modifications s'appliquent aux versements effectués à compter du 20 juin 2007.

175. Exemple 1 (souscription immédiatement et intégralement libérée) :

Le 1 er juillet 2008, un redevable [fiscalement domicilié en France] souscrit pour 20 000 € à une augmentation de capital d'une société holding qui lève à cette occasion 1 M €.

La souscription est immédiatement et intégralement libérée.

Au 15 juin 2009, la société holding a souscrit, à l'aide de ces capitaux, pour 600 000 € au capital de PME cibles. Ces souscriptions ont été immédiatement et intégralement libérées. Le solde (soit 400 000 €) est utilisé par la holding au titre de souscriptions éligibles effectuées en 2010.

La proportion de versements effectués par la société holding au titre de souscriptions au capital de PME cibles est donc de 60 % (600 000 / 1 000 000) au 15 juin 2009.

M. X bénéficiera de la réduction d'ISF suivante :

- 9 000 € [(20 000 x 60 %) x 75 %] au titre de l'année 2009 ;

176. Exemple 2 (libération échelonnée) :

Le 1 er décembre 2007, un redevable [fiscalement domicilié en France] souscrit pour 30 000 € au capital initial d'une société holding, sur un total de 300 000 € appelés.

Le capital initial est appelé en deux fois : 1/3 immédiatement et les 2/3 restant le 1 er janvier 2009.

Le redevable verse à ce titre 10 000 € le 1 er décembre 2007 et 20 000 € le 1 er janvier 2009.

Au 15 juin 2008, la holding a souscrit, à l'aide des capitaux reçus lors de l'appel du premier tiers de son capital initial (100 000 €), pour 80 000 € en souscriptions en numéraire au capital de PME cibles, intégralement libérées à cette date.

Au 15 juin 2009, la holding a souscrit, à l'aide des capitaux reçus lors de l'appel du solde de son capital initial (200 000 €), pour 140 000 € en souscriptions en numéraire au capital de PME cibles, intégralement libérées à cette date.

Au titre de l'année 2008 :

La proportion de versements effectués par la société holding au titre de souscriptions au capital de PME cibles est de 80 % (80 000 / 100 000).

Le redevable bénéficiera donc de la réduction d'ISF suivante :

- 6 000 € [(10 000 x 80 %) x 75 %] ;

Au titre de l'année 2009 :

La proportion de versements effectués par la société holding au titre de souscriptions au capital de PME cibles est de 70 % (140 000 / 200 000).

Le redevable bénéficiera donc de la réduction d'ISF suivante :

- 10 500 € [(20 000 x 70 %) x 75 %] ;

177. Remarque : Cas particulier des opérations comprenant une augmentation de capital et la cession de titres existants

En cas de participation à une opération comprenant à la fois une augmentation de capital et une cession de titres existants (cf. n° 3 ), seule est prise en compte dans la base de calcul de la réduction d'ISF la part du versement réalisé au titre de cette opération affectée à l'augmentation de capital.

La proportion de l'opération affectée à l'augmentation de capital est communiquée dans un document mis à la disposition du public par le prestataire de services d'investissement ou tout autre organisme similaire étranger.

Exemple : un contribuable qui participe pour un montant de 20 000 € à une opération décrite ci-dessus et qui se voit attribuer 60 % de titres nouveaux et 40 % de titres existants (l'augmentation de capital représentant 60 % de l'opération) est susceptible de bénéficier de la réduction d'ISF sur la base de 12 000 € (20 000 € x 60 %).