B.O.I. N° 83 du 30 AVRIL 1998

SECTION 4

Elimination des doubles impositions

162.Les dispositions permettant d'éliminer les doubles impositions qui peuvent résulter de l'imposition d'une personne morale passible de l'impôt sur les sociétés à raison de bénéfices réalisés hors de France par une entreprise, une société ou un groupement, sont prévues notamment aux articles 102 T, 102 W, 102 X et 102 Y de l'annexe II au code général des impôts, modifiés par le décret n° 94-282 du 5 avril 1994.

Les doubles impositions sont évitées ou éliminées dans les conditions suivantes.

163.Elimination de la double imposition au moment de la taxation des bénéfices au titre de l'article 209 B :

- non-imposition au nom de la personne morale passible de l'impôt sur les sociétés des bénéfices correspondant aux droits détenus indirectement par l'intermédiaire d'autres entreprises assujetties à l'impôt sur les sociétés en France au titre de l'article 209 B et à raison des même bénéfices ; non-imposition des bénéfices correspondant aux droits détenus indirectement sous couvert d'une communauté d'intérêts (voir n°s 114 et 115 ) ;

- imputation sur l'impôt sur les sociétés dû en France au titre de l'article 209 B des impôts de même nature acquittés dans le pays ou le territoire où la société, le groupement ou l'entreprise est établi ;

- imputation sur l'impôt sur les sociétés dû en France au titre de l'article 209 B des prélèvements effectués, conformément aux conventions internationales, sur les distributions à l'entreprise française.

164.Elimination de la double imposition au moment de la distribution des bénéfices taxés au titre de l'article 209 B :

- déduction du résultat fiscal de l'entreprise française des dividendes et produits de participations reçus de la société établie hors de France ;

- élargissement des possibilités d'imputation en franchise de précompte des distributions faites par la personne morale passible de l'impôt sur les sociétés.

Ces modalités d'élimination des doubles impositions appellent les commentaires suivants.

A. IMPUTATION SUR L'IMPOT SUR LES SOCIETES DU EN FRANCE DE L'IMPOT DE MEME NATURE ACQUITTE LOCALEMENT

165.En application du I de l'article 209 B ou du 4 du I bis du même article, l'impôt acquitté localement par l'entreprise, la société ou le groupement établi hors de France est imputable sur l'impôt établi en France à condition d'être comparable à l'impôt sur les sociétés. Si la structure soumise à un régime fiscal privilégié est une société ou un groupement, l'impôt acquitté localement est imputable dans la proportion des droits financiers détenus directement ou indirectement par l'entreprise ou la personne morale française dans cette société ou ce groupement et à raison.desquels cette personne morale est imposée en application de l'article 209 B (voir n°s 109 à 116 ).

166.A cet égard, il est précisé que les impôts comparables à l'impôt sur les sociétés s'entendent des impôts de quotité exprimés en unité monétaire, assis sur un résultat fiscal, non déductibles de ce résultat et qui sont versés à titre définitif et sans contrepartie au profit d'Etats souverains, d'Etats membres d'Etat fédéraux ou confédérés ou autres subdivisions politiques d'un Etat (cantons) ou de territoires non souverains jouissant de l'autonomie financière par rapport à l'Etat souverain dont ils dépendent (territoires et collectivités territoriales d'outre-mer, îles anglo-normandes...).

167.Il en résulte que sont notamment exclus de l'imputation :

- les impôts assis sur le capital de la société ou du groupement établi hors de France ;

- les impôts fonciers ou les impôts comparables à la taxe professionnelle.

168.Les amendes ou pénalités afférentes aux impôts comparables à l'impôt sur les sociétés ne peuvent en aucun cas donner lieu à imputation.

169.L'imputation s'effectue exercice par exercice et société par société. L'excédent éventuel n'est donc pas reportable sur l'impôt sur les sociétés afférent aux bénéfices des exercices suivants d'une même société ou sur l'impôt sur les sociétés afférent aux bénéfices d'autres sociétés taxées en vertu de l'article 209 B.

170.Le montant de l'impôt local imputable est converti en francs français sur la base du taux de change en vigueur à la date de clôture de l'exercice de l'entreprise, de la société ou du groupement établi hors de France. La personne morale française doit apporter la preuve du paiement effectif de l'impôt dont elle demande l'imputation (v. article 102 W de l'annexe II au code général des impôts).

B. IMPUTATION SUR L'IMPOT SUR LES SOCIETES DU EN FRANCE DES PRELEVEMENTS EFFECTUES A L'ETRANGER, CONFORMEMENT AUX CONVENTIONS INTERNATIONALES, SUR LES DISTRIBUTIONS FAITES A LA PERSONNE MORALE FRANÇAISE.

171.L'article 102 X de l'annexe II au code général des impôts prévoit que lorsque la société distributrice est établie dans un pays ayant conclu une convention fiscale avec la France, les prélèvements effectués, conformément à la convention, sur les distributions reçues par l'entreprise ou la personne morale française seront imputables sur l'impôt sur les sociétés dû au titre de l'article 209 B à raison des bénéfices réalisés par la société en cause.

La liste des conventions fiscales en vigueur à la date du 1er septembre 1995 a été publiée par la note du 27 septembre 1995 (BOI 14 A-12-95).

172.Cette imputation est toutefois limitée à la fraction des prélèvements correspondant au montant des distributions qui auront été admises en déduction du résultat fiscal de la personne morale française conformément au mécanisme d'élimination de la double imposition décrit ci-après aux numéros 175 à 180 .

173.La fraction des prélèvements afférente au montant des dividendes non admis en déduction du résultat fiscal suit les règles habituellement prévues par les conventions fiscales internationales :

- imputation sur l'impôt sur les sociétés de droit commun si les dividendes sont compris dans le bénéfice fiscal déclaré ;

- imputation sur le précompte dû en cas de redistribution si les dividendes ont bénéficié du régime des sociétés mères et filiales.

174.A titre de règle pratique, l'imputation des prélèvements s'effectuera sur l'impôt sur les sociétés afférent aux bénéfices taxés en vertu de l'article 209 B au cours de l'année d'encaissement des dividendes.

C. NON-IMPOSITION DES DISTRIBUTIONS REÇUES DE LA SOCIETE DONT LES RESULTATS SONT SOUMIS A L'IMPOSITION PREVUE A L'ARTICLE 209 B.

175.Afin d'éviter une double imposition en France des résultats des sociétés établies hors de France dont les résultats sont imposés en application de l'article 209 B et des dividendes distribués par ces sociétés, l'article 102 Y de l'annexe II au code général des impôts prévoit que la personne morale retranche de son bénéfice net total, les dividendes et produits de participation reçus de ces sociétés. Cette déduction est limitée à la quote part des bénéfices de la société établie hors de France qui sont réputés en application de l'article 209 B constituer un résultat de la personne morale passible de l'impôt sur les sociétés.

176.Cette limite s'apprécie société par société. La personne morale établit un compte séparé par société faisant apparaître :

- d'une part le montant cumulé des bénéfices soumis à l'impôt sur les sociétés au titre de l'article 209 B ;

- et d'autre part le montant des distributions reçues de la société en cause depuis la première application de l'article 209 B (augmenté, s'il y a lieu, du crédit d'impôt imputable en vertu d'une convention fiscale internationale).

177.Aussi longtemps qu'à la clôture d'un exercice, le montant des distributions reste inférieur au montant des bénéfices taxés, la personne morale française peut pratiquer la déduction visée au numéro 175 .

178.Lorsqu'à la clôture d'un exercice, les distributions reçues excèdent les bénéfices taxés, l'excédent ainsi déterminé est maintenu dans le résultat fiscal imposable en France si ces distributions n'ouvrent pas droit au régime des sociétés mères et filiales prévu à l'article 145 du code général des impôts.

179.Si la personne morale française a la qualité de société mère, la totalité des distributions reçues de la société établie hors de France et soumise à un régime fiscal privilégié peut être extournée de son résultat imposable en application de l'article 216 du code général des impôts tel qu'il a été modifié par l'article 104 de la loi de finances pour 1993, qui a supprimé la réintégration de la quote-part de frais et charges pour la détermination des résultats des exercices ouverts à compter du 1er janvier 1993.

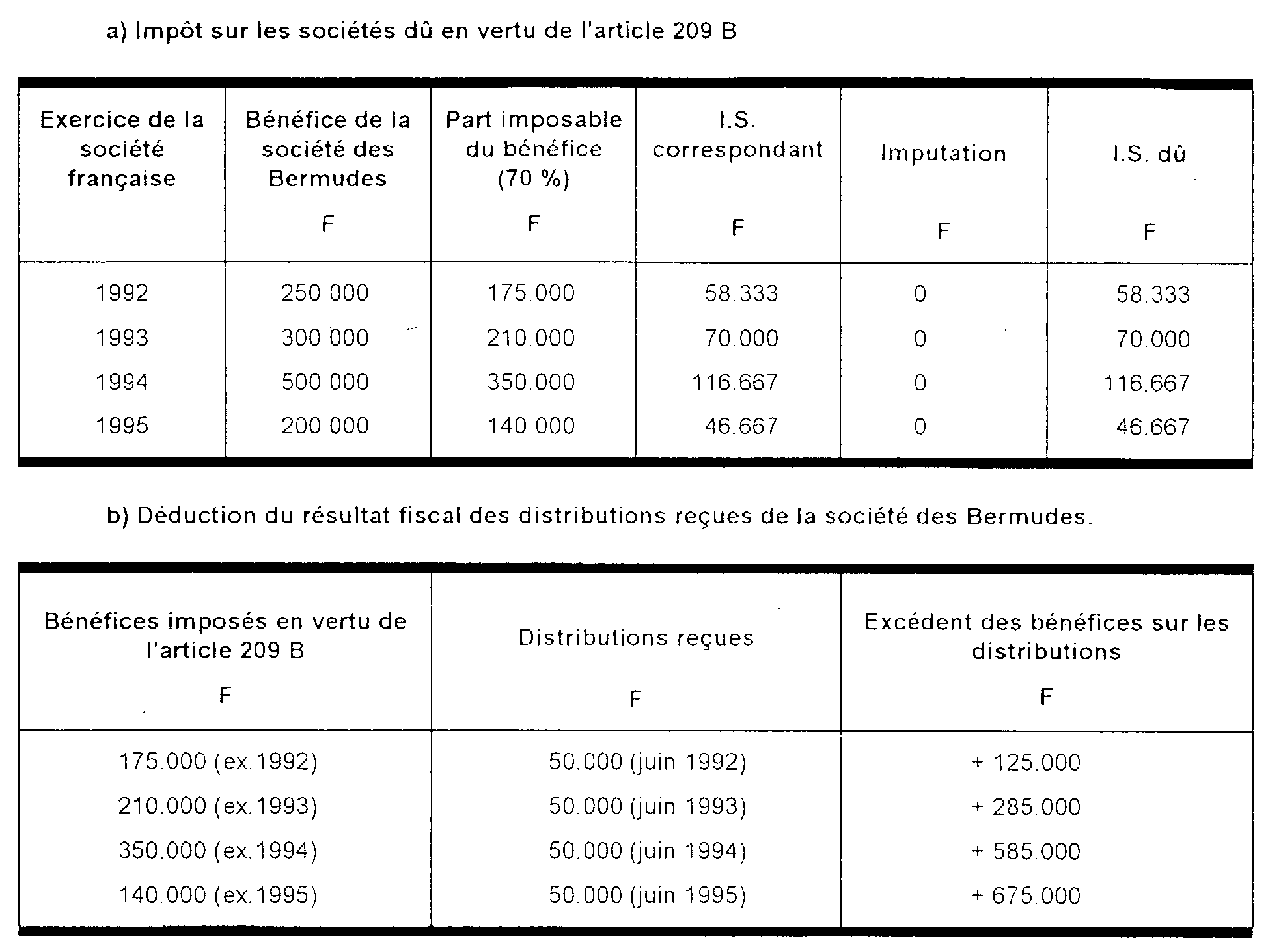

180.Exemple :

Une société française détient directement 60 % du capital d'une société suisse établie dans un canton où elle bénéficie d'un régime fiscal privilégié. Elle détient également 20 % d'une société établie aux Bermudes et indirectement par l'intermédiaire d'une société américaine, 50 % du capital de la même société.

1. la société des Bermudes a réalisé les bénéfices suivants, reconstitués selon les règles du code général des impôts (voir n°s 121 à 157 ).

- exercice 1991 : 250.000 ;

- exercice 1992 : 300.000 ;

- exercice 1993 : 500.000 ;

- exercice 1994 : 200.000.

L'exercice social coïncide avec l'année civile. Par hypothèse on considère que ces bénéfices n'ont supporté aux Bermudes aucun impôt de même nature que l'impôt sur les sociétés français.

La société française a reçu les dividendes suivants qui n'ont supporté aucune retenue à la source aux Bermudes :

- juin 1991 : 50.000 ;

- juin 1992 : 50.000 ;

- juin 1993 : 50.000 ;

- juin 1994 : 50.000 ;

- juin 1995 : 50.000.

La situation de la société française au regard de l'article 209 B doit être réglée comme suit :

A la clôture de chaque exercice, le montant cumulé des distributions reçues de la société bermudienne depuis la première application de l'article 209 B (bénéfices 1991 de la société bermudienne) est inférieur au montant cumulé des bénéfices imposés en vertu de cet article Les dividendes reçus sont donc déductibles pour leur montant total du résultat fiscal de la société française.

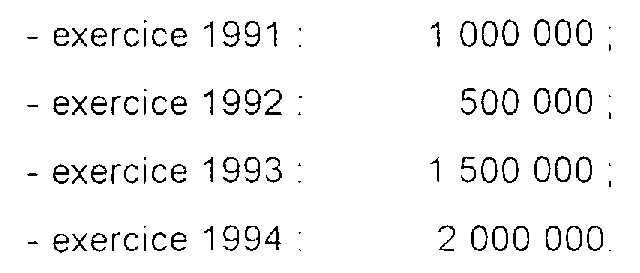

2. La société suisse a réalisé les bénéfices suivants, reconstitués selon les règles du code général des impôts (voir n°s 121 à 157 ).

L'exercice coïncide avec l'année civile

Ces bénéfices ont supporté en Suisse un impôt sur les bénéfices que l'on suppose égal à 10 % de leur montant.

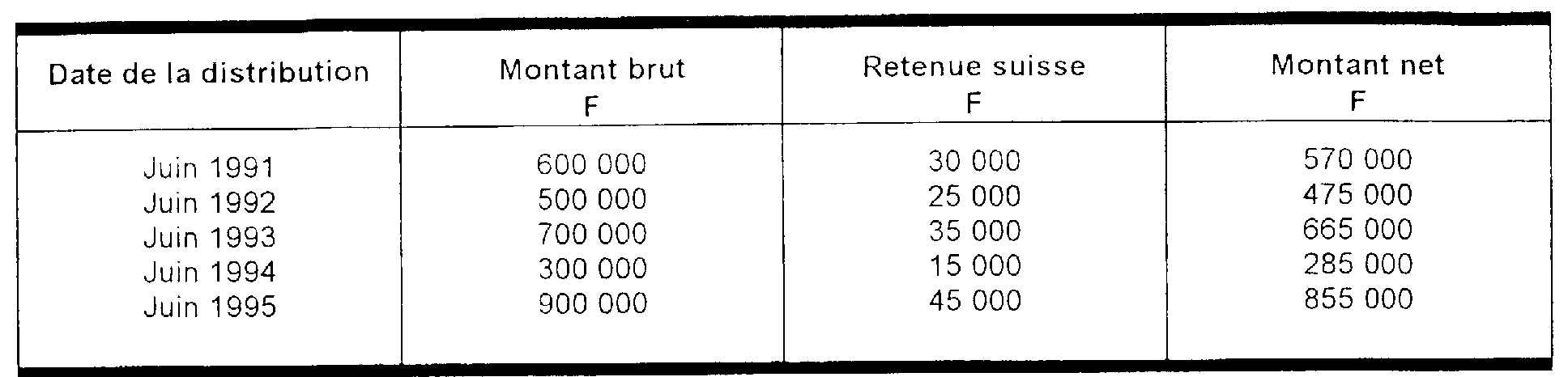

La société française a reçu les dividendes suivants, qui ont supporté la retenue à la source au taux de 5 % prévu par la convention fiscale franco-suisse.

La situation de la société française au regard de l'article 209 B doit être réglée comme suit :

Les distributions reçues en juin 1991, nécessairement prélevées sur les bénéfices non soumis à l'imposition prévue par l'article 209 B ne sont pas à prendre en compte.

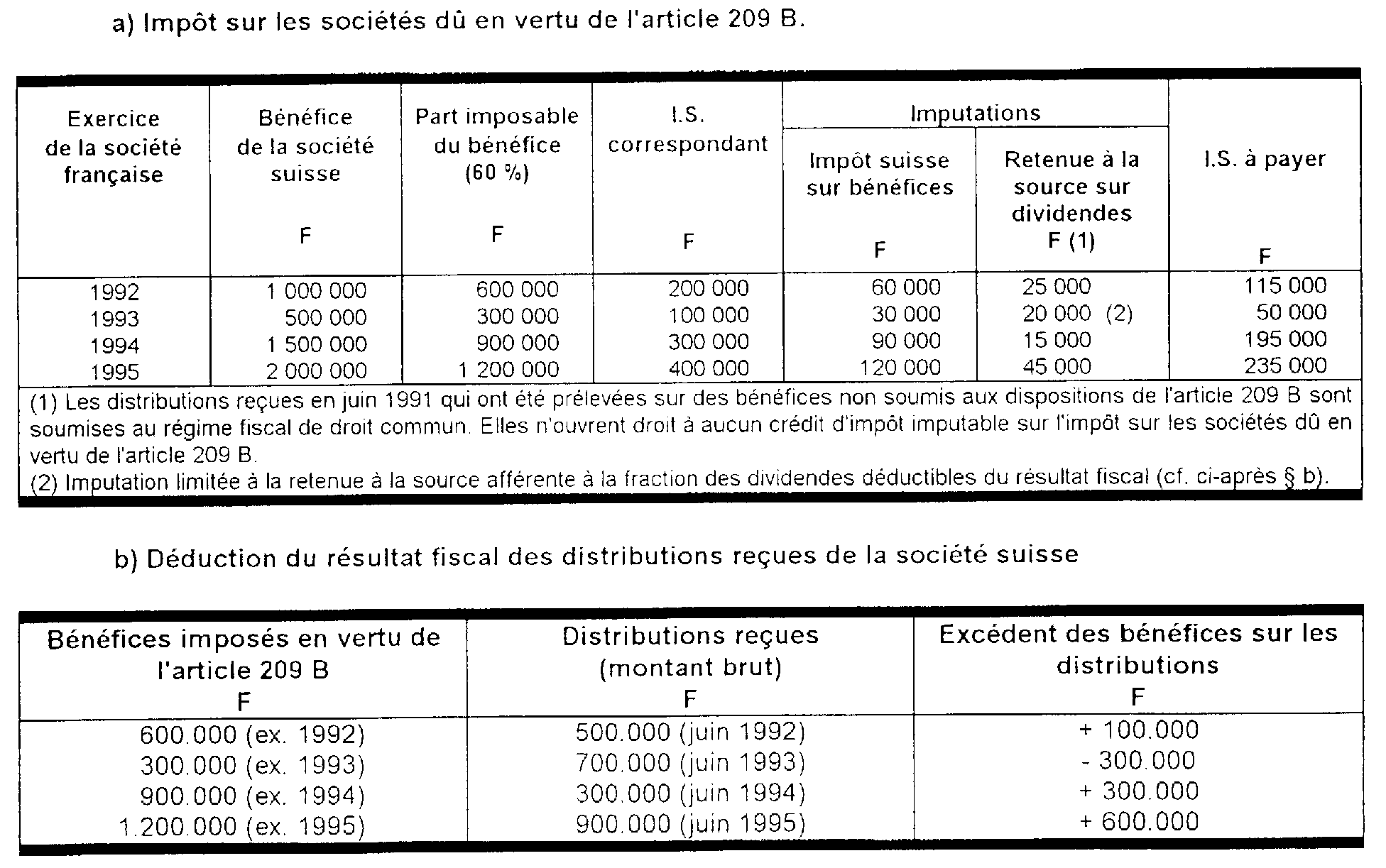

A la clôture de l'exercice 1993 de la société française, le montant brut des dividendes reçus depuis la première application de l'article 209 B (1.200.000 F) excède le montant des bénéfices imposés (900.000 F). La personne morale française ne pourra donc déduire de son résultat fiscal que la fraction des dividendes réputés prélevés sur des bénéfices taxés soit 400.000 francs (100.000 F de bénéfices imposés en vertu de l'article 209 B non encore distribués au titre de 1992 et 300.000 F au titre de 1993).

En conséquence, si l'entreprise française a comptabilisé les dividendes pour le montant net reçu (cas général), elle pourra donc déduire de son résultat fiscal les sommes suivantes :

- exercice 1992 : 500.000 francs

- exercice 1993 : 400.000 francs

- exercice 1994 : 300.000 francs

- exercice 1995 : 900.000 francs

L'excédent des dividendes perçus en juin 1993 (300.000 F) sera soumis aux règles habituelles (régime des sociétés mères le cas échéant).

Incidence de l'imposition due en application de l'article 209 B, sur la liquidation du précompte dû par l'entreprise française.

181.Le précompte visé à l'article 223 sexies du code général des impôts n'est pas dû à raison des distributions imputées par la personne morale française sur des bénéfices ayant fait l'objet de l'imposition séparée au taux normal prévue par l'article 209 B.

182.Ces bénéfices seront donc inscrits colonne 2 du cadre A de la déclaration modèle 2750 relative à la liquidation du précompte sur la ligne 1-a prévue à cet effet. Corrélativement, le montant de l'impôt sur les sociétés à faire figurer colonne 3 sera égal à 33,1/3 % du bénéfice imposable. Les distributions qui seront imputées fiscalement sur le montant net disponible à inscrire colonne 5 ne donneront pas ouverture au précompte.

183.La fraction du montant net des bénéfices taxés au titre de l'article 209 B non utilisée au titre du dernier exercice clos pourra être utilisée pour y imputer en franchise de précompte des distributions ultérieures dans la limite du délai de cinq ans prévu par l'article 223 sexies 1, 2° alinéa du code général des impôts.

184.En revanche, les crédits d'impôt qui, en vertu d'une convention fiscale internationale, sont attachés aux dividendes reçus d'une filiale établie hors de France ou aux distributions de bénéfices par un établissement stable situé hors de France ne pourront pas être imputés sur le précompte lorsqu'ils ont déjà été imputés sur des bénéfices taxés au titre de l'article 209 B (v. n°s 171 à 174). Les dividendes ou distributions correspondants n'ont donc pas à figurer à la ligne 2 du cadre A de la déclaration modèle 2750 ( " Revenus de filiales et bénéfices réalisés hors de France, ouvrant droit à un crédit d'impôt ou à une décote " ).

185.Observation : quelques pays (Allemagne, Canada, Etats-Unis, Italie, Japon, Royaume-Uni...) ont dans leur législation interne une réglementation voisine de celle instituée en France par l'article 209 B du CGI. Les doubles impositions qui résulteraient de l'imposition en France et dans un autre Etat des bénéfices d'une société soumise à un régime fiscal privilégié seront réglées dans le cadre de la procédure d'entente prévue par la convention fiscale conclue avec cet autre Etat.