SOUS-SECTION 2 EMPLOYEURS ASSUJETTIS À LA TVA SUR MOINS DE 90 % DE LEUR CHIFFRE D'AFFAIRES

SOUS-SECTION 2

Employeurs assujettis à la TVA sur moins de 90 % de leur chiffre d'affaires

A. MODALITÉS DE CALCUL DE LA TAXE

1La taxe sur les salaires est due -pour les entreprises qui ne sont pas assujetties à la TVA sur 90 % au moins de leur chiffre d'affaires au titre de l'année civile précédant celle du paiement des salaires- à raison du rapport existant, pour cette année de référence, entre le chiffre d'affaires qui n'a pas été passible de la TVA et le chiffre d'affaires total (cf. 5 L 1421 ).

2L'article 231 du CGI définit :

- au 1, l'assiette de la taxe, son taux (4,25 %) et le rapport d'assujettissement (pour les assujettis partiels à la TVA) ;

- au 2 bis, la fraction des rémunérations individuelles soumises respectivement aux taux majorés de 8,50 % (4,25 % + 4,25 %) et de 13,60 % (4,25 % + 9,35 %).

L'article 141 de l'annexe II au CGI rappelle les limites des tranches des rémunérations individuelles soumises aux taux majorés et précise que pour l'application de chacun de ces taux, l'assiette de la taxe est celle définie à l'article 51 de l'annexe III.

L'article 51 de l'annexe III au CGI pris pour l'application du 1 de l'article 231 du code (et donc pour le calcul de la taxe due au taux normal de 4,25 %) précise au § 3 , pour les assujettis partiels, que l'assiette de la taxe est calculée en appliquant à l'ensemble des rémunérations payées par le redevable de la taxe le rapport d'assujettissement.

Il résulte de la combinaison de ces dispositions que la taxe sur les salaires due par les employeurs partiellement assujettis à la TVA est déterminée en appliquant le rapport d'assujettissement défini au 1 de l'article 231 du code à chacune des fractions des rémunérations individuelles passibles des taux majorés et non au montant total de chaque rémunération avant sa répartition entre les tranches d'imposition.

À titre de simplification, le montant de la taxe due peut également être déterminé en appliquant ce rapport directement au montant de la taxe calculée sur le montant total de chacune de ces rémunérations.

Ces deux méthodes conduisent à un résultat identique mais c'est en pratique la seconde qui est retenue (imprimé 2501 Ml).

Cette analyse est d'ailleurs confirmée par un arrêt de la CAA de Lyon (CAA Lyon 28/9/94 n° 62607 4e ch.).

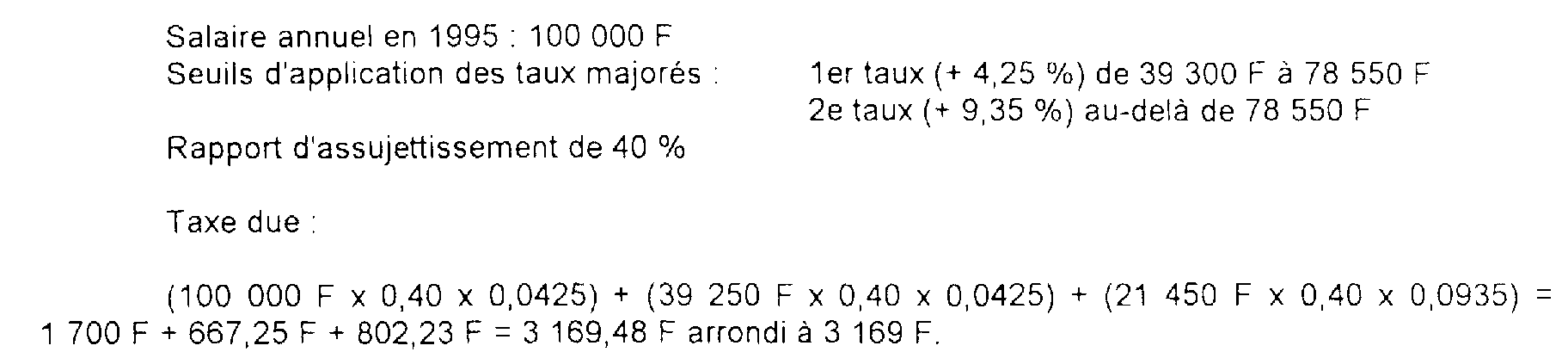

Exemple :

Ces modalités du calcul montrent que le rapport d'assujettissement de 40 %, qui peut être mis en facteur commun, peut n'être appliqué qu'à la fin de l'opération sur les droits déterminés sur le montant des rémunérations soit (cf. imprimé 2501 Ml) : (100 000 F x 0,0425) + (39 250 F x 0,0425) + (21 450 x 0,0935) = 4 250 F + 1 668,12 F + 2 005,57 = 7 923,59 x 40 % = 3 169 F.

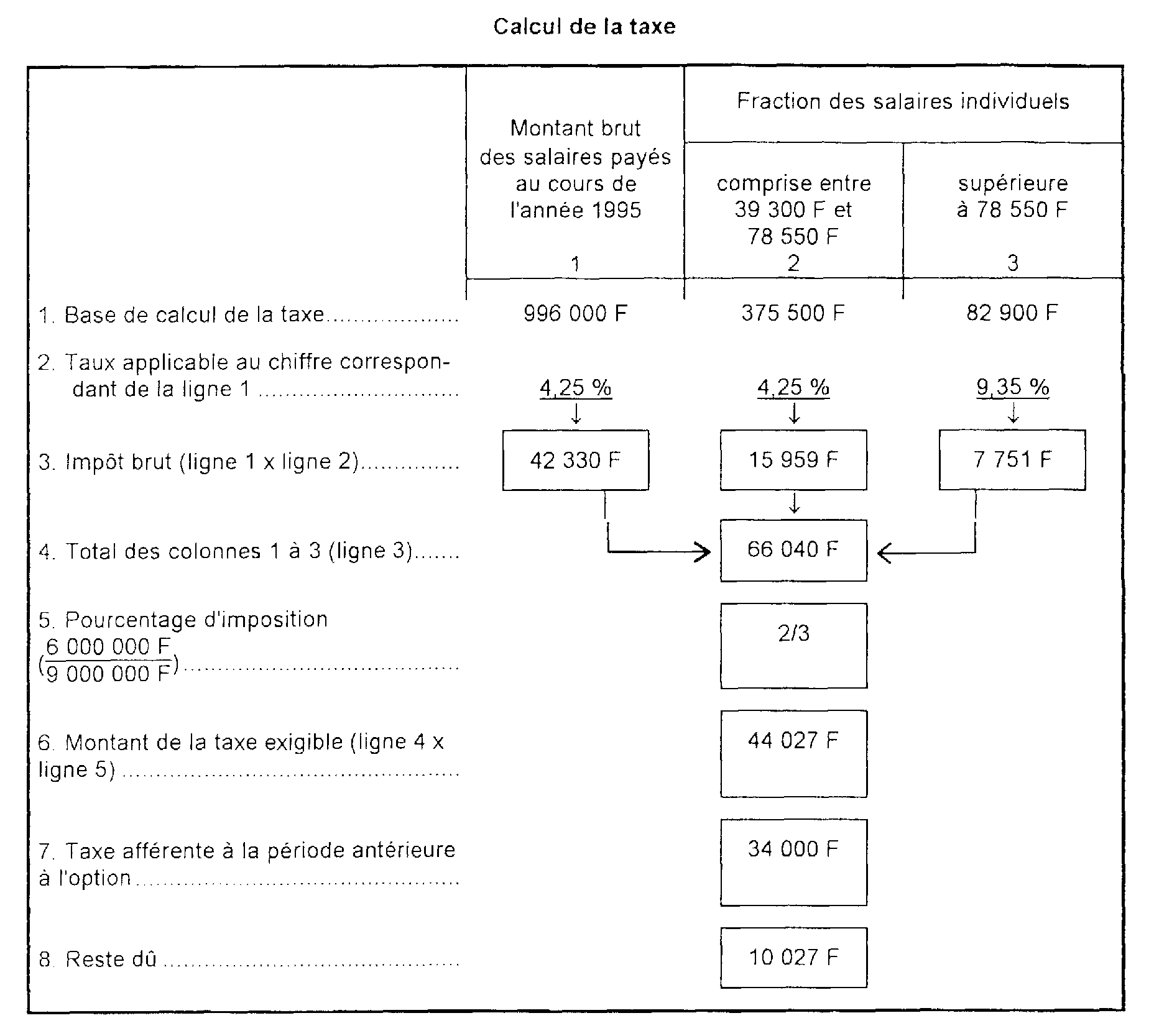

3 Exemples de modalités de calcul de la taxe due par une entreprise ayant opté pour son assujettissement à la TVA.

1° Une entreprise opte pour l'assujettissement de la totalité de ses opérations à la TVA à compter du 1er octobre 1995.

L'application stricte de l'article 231 du CGI conduirait à imposer l'intégralité de ces salaires.

La mesure d'adaptation exposée 5 L 1421, n° 29, conduit aux résultats suivants en supposant que :

- le chiffre d'affaires de l'année 1995 est de 9 000 000 F dont 6 000 000 F réalisés avant l'option ;

- le montant de la taxe sur les salaires exigible au taux simple et aux taux majorés, selon le droit commun, pour les neuf premiers mois de l'année est par hypothèse de 34 000 F.

42° Même exemple, mais :

- l'option prend effet le 1er mai 1995 ;

- le chiffre d'affaires antérieur à l'option est de 2 250 000 F ;

- la taxe exigible avant l'option est par hypothèse de 20 000 F.

Taxe due selon le droit commun : 66 040 F (voir calcul ci-dessus, premier exemple).

Pourcentage d'imposition = (2 250 000 F / 9 000 000 F) = 25 %

Montant de la taxe exigible : 66 040 F x 25 % = 16 510 F.

B. RÉGULARISATION DES SOMMES DUES APRÈS DÉTERMINATION DU POURCENTAGE DE DÉDUCTION DÉFINITIF DE TVA

5Le pourcentage définitif d'une année étant calculé avant le 25 avril de l'année suivante (série 3 CA, div. D 172), il convient d'appliquer les règles ci-après.

I. Entreprises assujetties à la TVA depuis plusieurs années

6Pour les salaires payés en début d'année, la taxe sur les salaires est, jusqu'à la date de détermination du prorata définitif, liquidée en fonction du prorata provisoire de l'année précédente. Lorsque le prorata définitif est inférieur au prorata provisoire et, qu'ainsi, le pourcentage d'imposition à la taxe sur les salaires devient supérieur à celui initialement retenu, il est admis que l'entreprise régularise sa situation à l'occasion du plus prochain versement de taxe sur les salaires sans application de pénalités 1 , soit normalement au plus tard le 15 mai ou le 15 juillet selon que la périodicité des versements de taxe sur les salaires est mensuelle ou trimestrielle.

7Si le prorata définitif est supérieur au prorata provisoire, le pourcentage d'imposition à la taxe sur les salaires est alors inférieur à celui utilisé initialement : l'employeur pourra imputer l'excédent de taxe sur les salaires sur les versements suivants, sauf à prévenir par lettre le centre départemental d'assiette de cette opération, ou demander la restitution auprès de la direction des Services fiscaux.

II. Entreprises nouvelles ou assimilées

8Les entreprises nouvelles sont, pour la première année, autorisées à utiliser le prorata de l'année courante. Il en va de même pour les entreprises nouvellement assujetties à la TVA ainsi que pour les employeurs qui connaissent une variation importante de leurs conditions d'activité (cf. 5 L 1421, n°s 28 et suiv. ).

Le prorata provisoire est utilisé durant l'année considérée, ainsi qu'au moment de la régularisation au 15 janvier suivant ou à l'occasion du dépôt le 31 janvier de la déclaration annuelle des salaires, si à cette date l'employeur n'a toujours pas arrêté ses résultats en la matière.

9S'il s'avère, après détermination du prorata définitif, que le pourcentage d'imposition à la taxe sur les salaires est supérieur à celui retenu initialement, le paiement des sommes restant dues au titre de cette taxe pourra être effectué, à l'aide d'un bordereau-avis de versement n° 2501 spécial, au plus tard le 30 avril, sans application de pénalités, sous réserve de la régularité de la situation de l'entreprise au regard de la TVA.

Si, au contraire, ce pourcentage se trouve inférieur à celui appliqué initialement, les excédents de versement sont, comme il est indiqué aux n°s 6 et 7 ci-dessus, imputés sur les versements ultérieurs, sauf à aviser le centre départemental d'assiette ; l'entreprise peut cependant renoncer à cette imputation et demander la restitution desdites sommes par voie de réclamation présentée à la direction des Services fiscaux.

Bien entendu, la régularisation de l'année au cours de laquelle le prorata définitif est connu s'effectue dans les conditions prévues ci-dessus n°s 6 et 7 .

1 Sous réserve bien entendu de la régularité de la situation de l'entreprise au regard de la TVA.