SOUS-SECTION 3 PLAFONNEMENT DES EFFETS DU QUOTIENT FAMILIAL

D. MODALITÉS DE CALCUL DU PLAFONNEMENT

I. Détermination de l'impôt à plafonner

17La cotisation à plafonner s'entend de celle qui résulte de l'application du barème progressif, avant imputation des réductions d'impôt, de l'avoir fiscal, des crédits d'impôt et des prélèvements ou retenues non libératoires et de la décote.

Cas particuliers :

• Départements d'outre-mer : depuis l'imposition des revenus de 1993, l'abattement de 30 % ou 40 % du montant de la cotisation dont bénéficient les contribuables domiciliés dans les départements d'outre-mer 1 s'applique après, le cas échéant, le plafonnement des effets du quotient familial.

Pour l'imposition des revenus des années 1992 et antérieures, il convenait de faire jouer le plafonnement après application des abattements de 30 % ou 40 % visés à l'article 197 du CGI.

• Plus-values immobilières : lorsqu'un contribuable a réalisé une plus-value bénéficiant du système du quotient, il convient d'appliquer, le cas échéant, le plafonnement au niveau du calcul de l'impôt correspondant au 1/5 de la plus-value.

II. Mécanisme du plafonnement

18Pour apprécier si le plafonnement est ou non applicable, il convient de comparer deux termes :

- 1er terme : impôt calculé dans les conditions de droit commun, en retenant le nombre de parts correspondant à la situation et aux charges de famille du contribuable ;

- 2e terme : impôt calculé sur une part si le contribuable est célibataire, veuf ou divorcé, et sur deux parts s'il est marié, la somme ainsi obtenue étant ensuite diminuée d'autant de fois le plafond en impôt qu'il y a de demi-parts additionnelles. Toutefois, il est rappelé que la part accordée pour le premier enfant à charge du contribuable célibataire, divorcé ou séparé, qui vit seul et supporte effectivement la charge du ou des enfants 2 fait l'objet d'une limite particulière (20 270 F pour 1998) [cf. n°s 6 à 8 ci-avant].

Si le premier terme est inférieur au second, le plafonnement est applicable.

Dans le cas contraire, il n'est pas fait application du plafonnement.

19Il est précisé que les cotisations doivent être calculées sur la même base, constituée par le revenu net global déterminé en ajoutant aux revenus du contribuable les revenus de toutes les personnes à sa charge (y compris ceux de ses enfants célibataires majeurs rattachés) et donnant lieu à la majoration du nombre de parts (CE, arrêt du 25 juillet 1980, n° 20778).

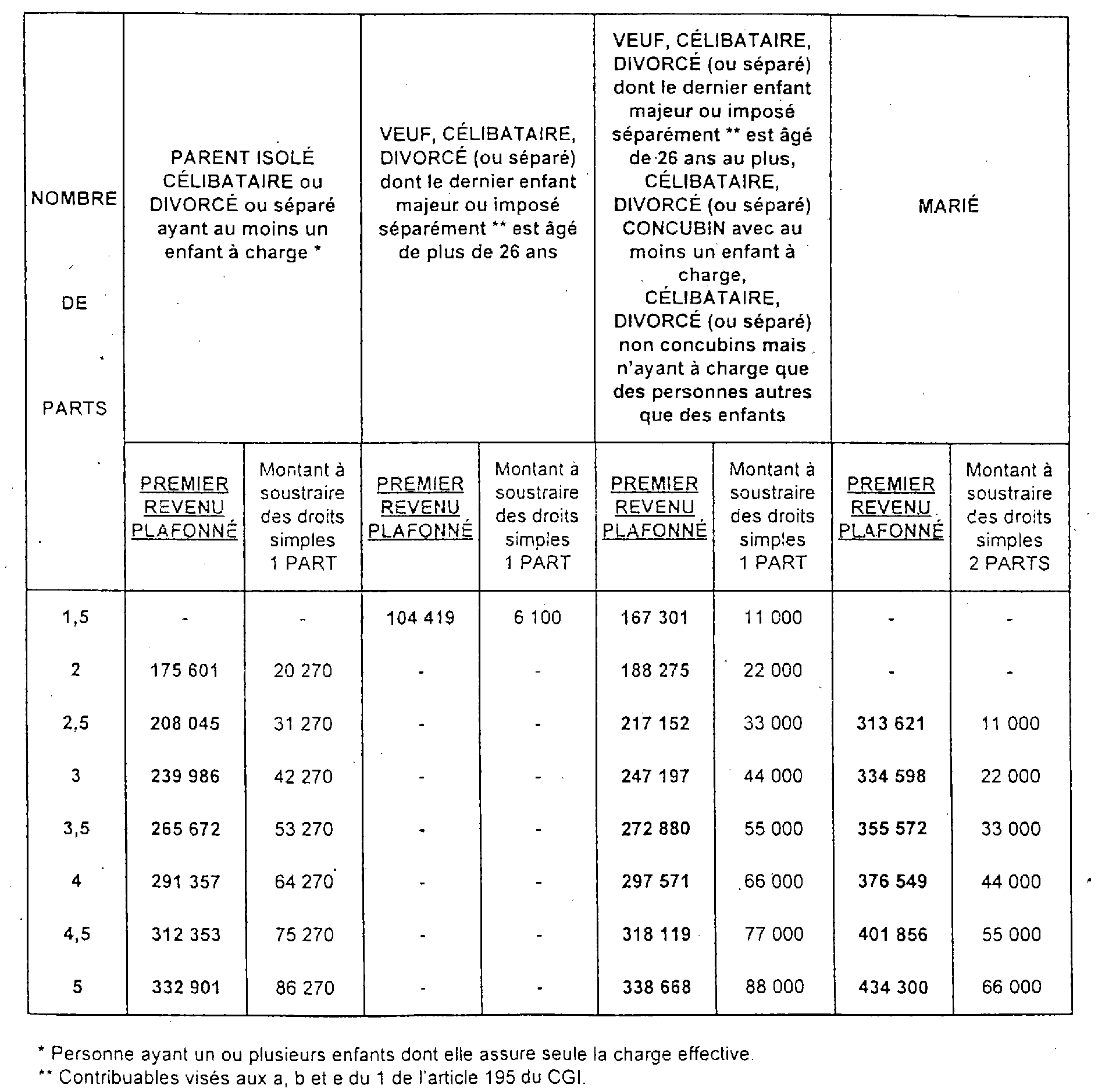

20Les tableaux présentés en annexes indiquent, pour les années 1994 à 1998, pour un certain nombre de cas et de parts, les limites du revenu global imposable à partir desquelles intervient le plafonnement.

ANNEXES

TABLEAUX

Les limites du revenu imposable à partir desquelles le plafonnement s'applique sont les suivantes :

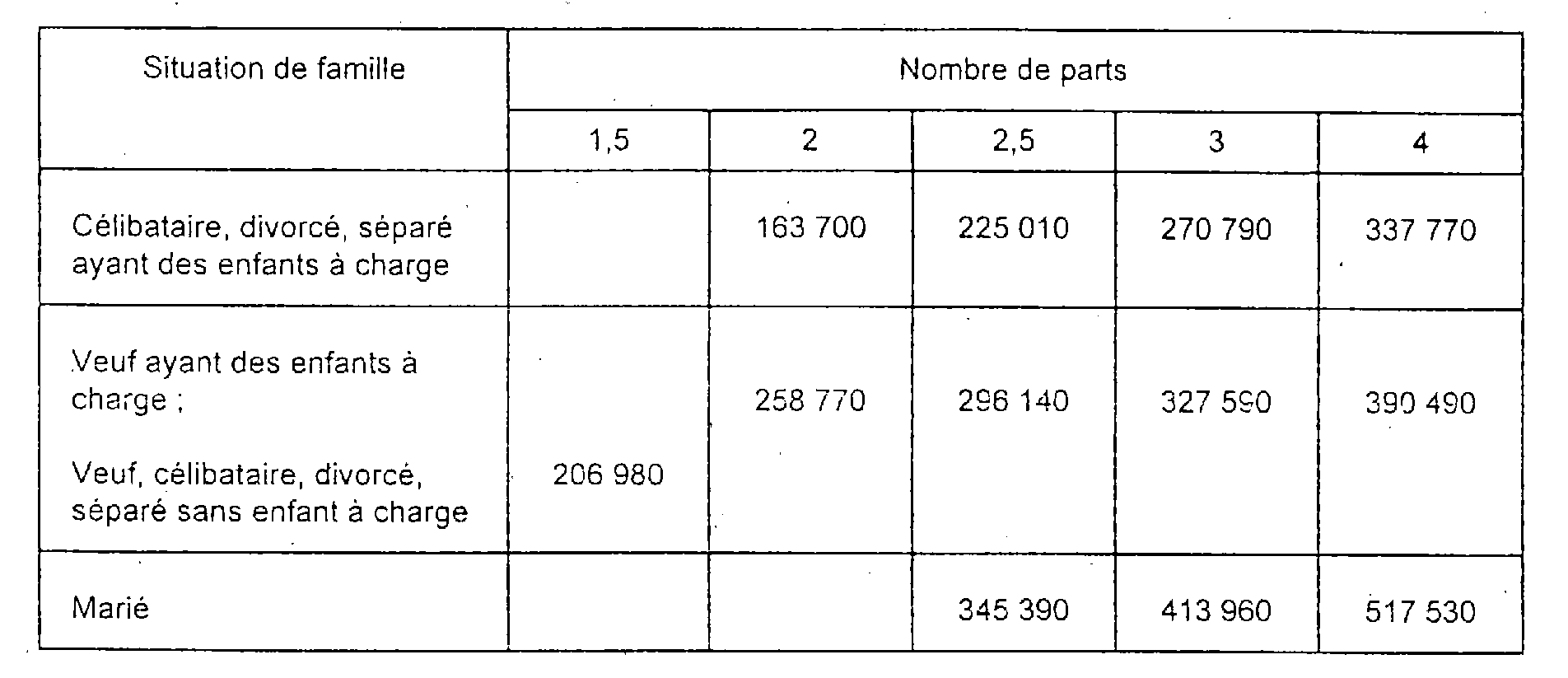

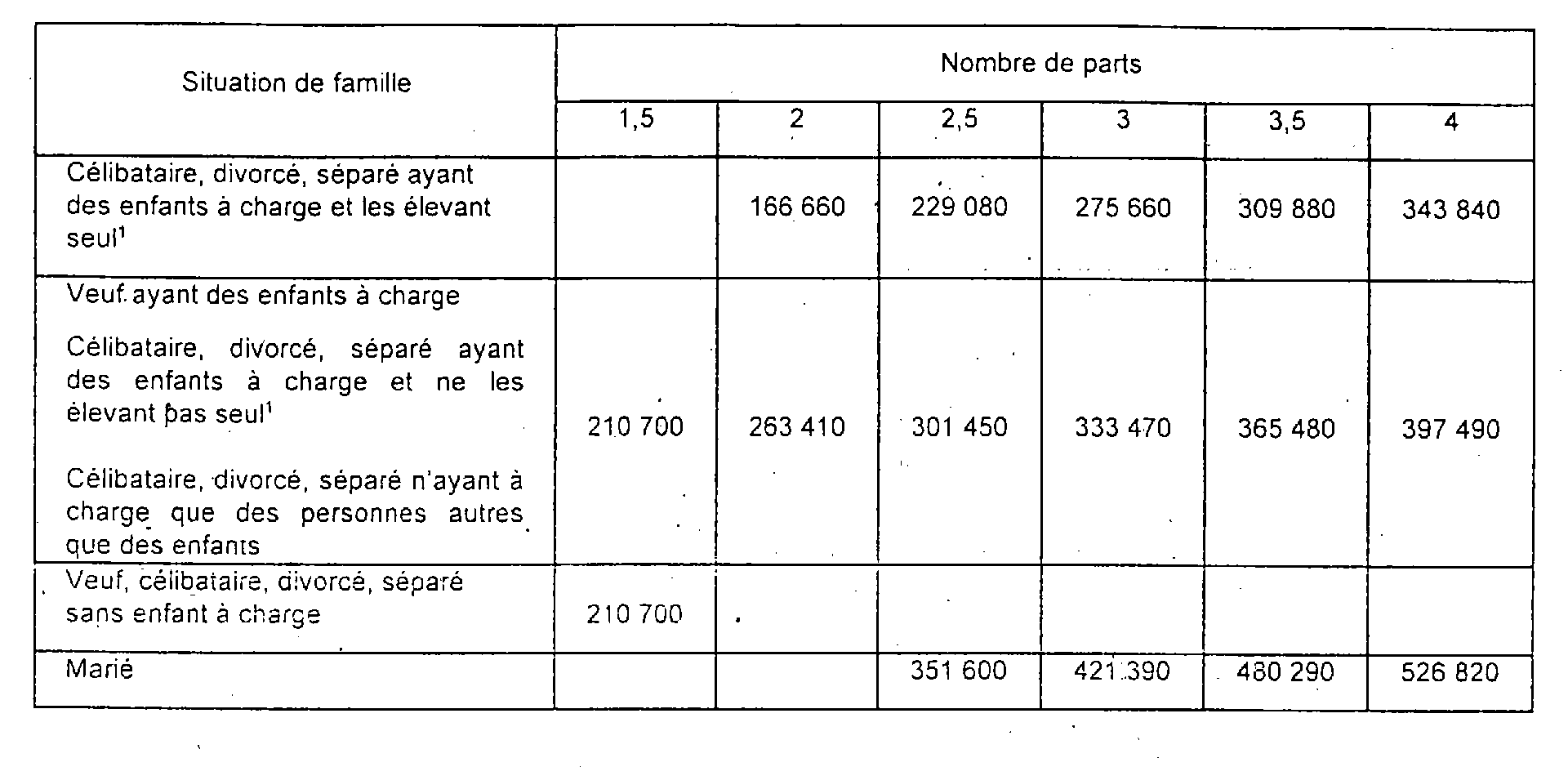

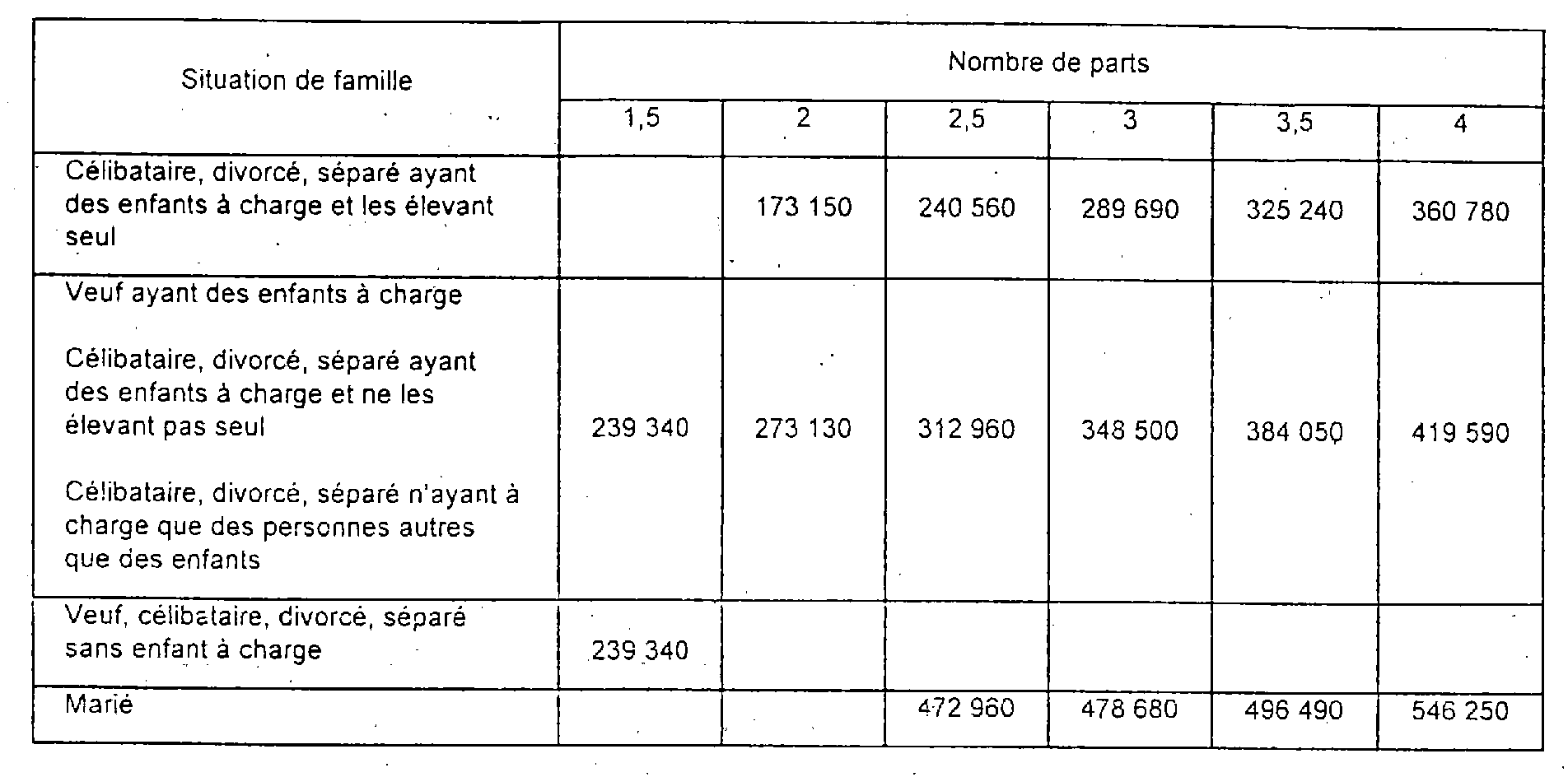

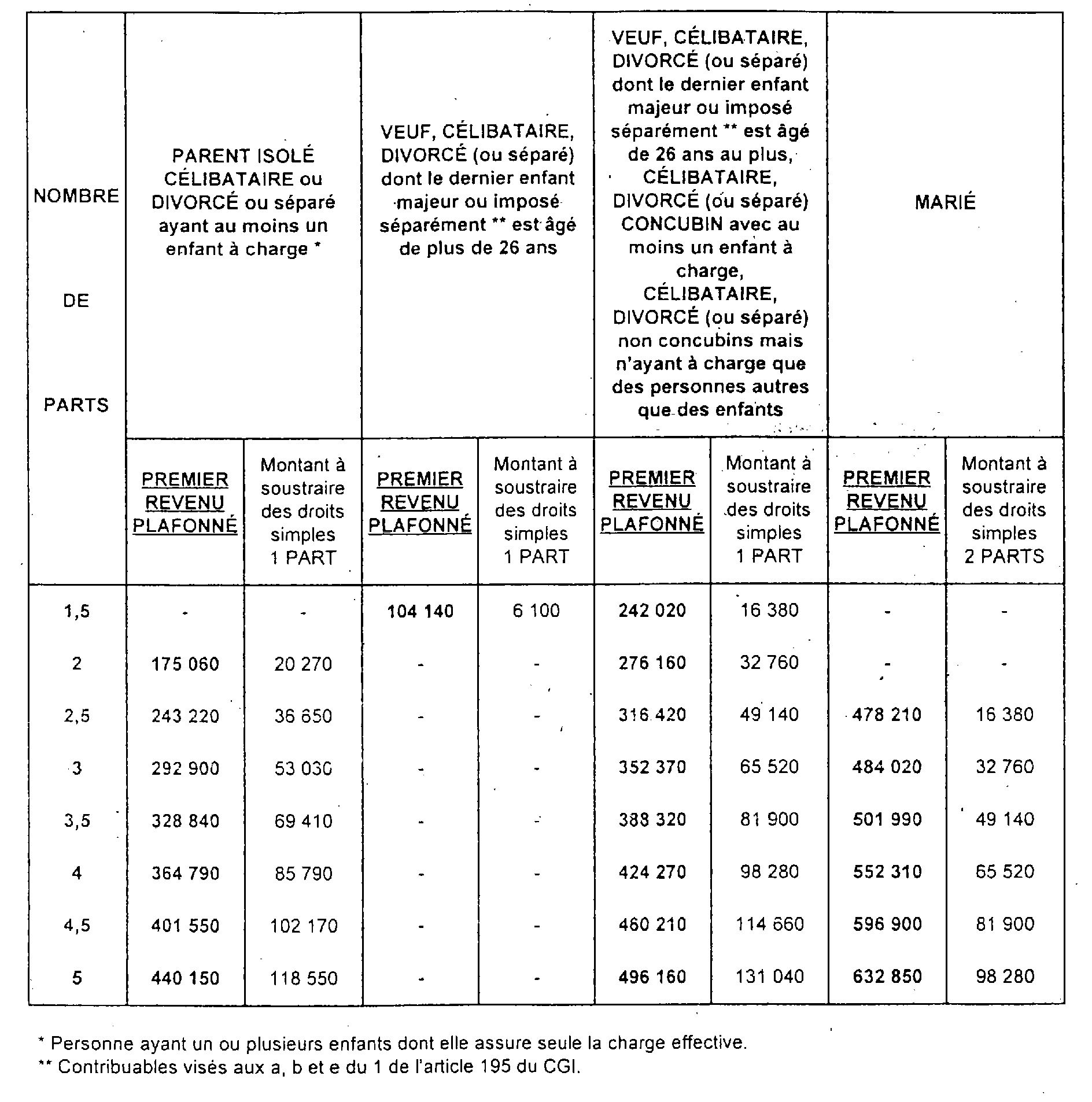

ANNEXE I

ANNÉE 1994

ANNEXE II

ANNÉE 1995

3

ANNEXE III

ANNÉE 1996

ANNEXE IV

ANNÉE 1997

ANNEXE V

ANNÉE 1998 4

1 Guadeloupe, Martinique et Réunion : 30 % ; Guyane : 40 %.

2 Cf. DB 5 B 3121, n°s 21 et suiv.

3 Lorsqu'ils ont un enfant à charge, les contribuables célibataires ou divorcés qui vivent seuls et supportent effectivement la charge de l'enfant (article 3 de la loi de finances pour 1996) sont imposés sur deux parts de quotient familial. Le plafonnement s'effectuant au cas particulier par rapport à une part, il s'applique donc aux deux demi-parts attribuées à raison du premier enfant à charge.

Les personnes célibataires, divorcées ou séparées qui ne vivent pas seules et ne supportent pas effectivement seules la charge du premier enfant sont soumises aux règles de plafonnement applicables aux contribuables veufs ou mariés.

4 Ce tableau ne prend pas en compte les effets de la réduction d'impôt complémentaire décrite aux n°s 11 et suiv.