B.O.I. N° 11 du 20 JANVIER 2004

ANNEXE 3

DECLARATION DES PARENTS DONT L'ENFANT EST EN RESIDENCE ALTERNEE, ATTESTANT QUE LA CHARGE D'ENTRETIEN ET D'EDUCATION EST SUPPORTEE A TITRE PRINCIPAL PAR L'UN D'EUX. (DOCUMENT A JOINDRE À LA DECLARATION DES REVENUS DE CHACUN DES PARENTS)

Nous, soussignés

« Madame »

« Nom, prénom »

« Adresse »

« Monsieur »

« Nom, prénom »

« Adresse »

Certifions sur l'honneur que la charge d'entretien et d'éducation de notre enfant « nom, prénom » qui réside en alternance à nos domiciles respectifs est assumée à titre exclusif ou principal par « Nom, prénom du père ou de la mère » à compter de l'imposition des revenus de « année d'imposition » .

En conséquence, conformément aux dispositions du 3 ème alinéa de l'article 194 du code général des impôts, nous demandons à ce que la majoration de quotient familial attachée à « nom, prénom de l'enfant » auquel il ouvre droit soit accordé en totalité à « Nom, prénom du père ou de la mère ».

Fait à « Ville », le « date ».

Signature de Madame

Suivie de la mention « lu et approuvé »

Signature de Monsieur

« Suivie de la mention « lu et approuvé »

ANNEXE 4

DECLARATION DES PARENTS ATTESTANT QUE LA CHARGE D'ENTRETIEN DE LEUR ENFANT EST EGALEMENT PARTAGEE ENTRE EUX ALORS QU'AUX TERMES DE LA DECISION JUDICIAIRE OU DE LA CONVENTION DES PARTIES, CELUI-CI EST REPUTE RESIDER A TITRE HABITUEL AU DOMICILE DE L'UN D'ENTRE EUX (DOCUMENT A JOINDRE À LA DECLARATION DES REVENUS DE CHACUN DES PARENTS)

Nous, soussignés

« Madame »

« Nom, prénom »

« Adresse »

« Monsieur »

« Nom, prénom »

« Adresse »

Certifions sur l'honneur que la charge d'entretien et d'éducation de notre enfant « nom, prénom » qui, aux termes « du jugement en date du » « de la convention signée le » est réputé résider à titre habituel au domicile de « nom et adresse du parent » est également partagée entre « nom et adresse des parents » à compter de l'imposition des revenus de « année d'imposition ».

En conséquence, conformément aux dispositions du 3 ème alinéa de l'article 194 du code général des impôts, nous demandons à ce que la majoration de quotient familial attachée à « nom, prénom de l'enfant » auquel il ouvre droit soit partagé entre « Nom, prénom du père et de la mère » pour l'imposition des revenus de ladite année.

Je reconnais être informé qu'en application des dispositions du 2° du II de l'article 156 du code général des impôts, l'attribution d'un avantage de quotient familial à raison d'un enfant mineur fait obstacle à toute déduction de pension alimentaire au titre du même enfant.

Fait à « Ville », le « date ».

Signature de Madame

Suivie de la mention « lu et approuvé »

Signature de Monsieur

« Suivie de la mention « lu et approuvé »

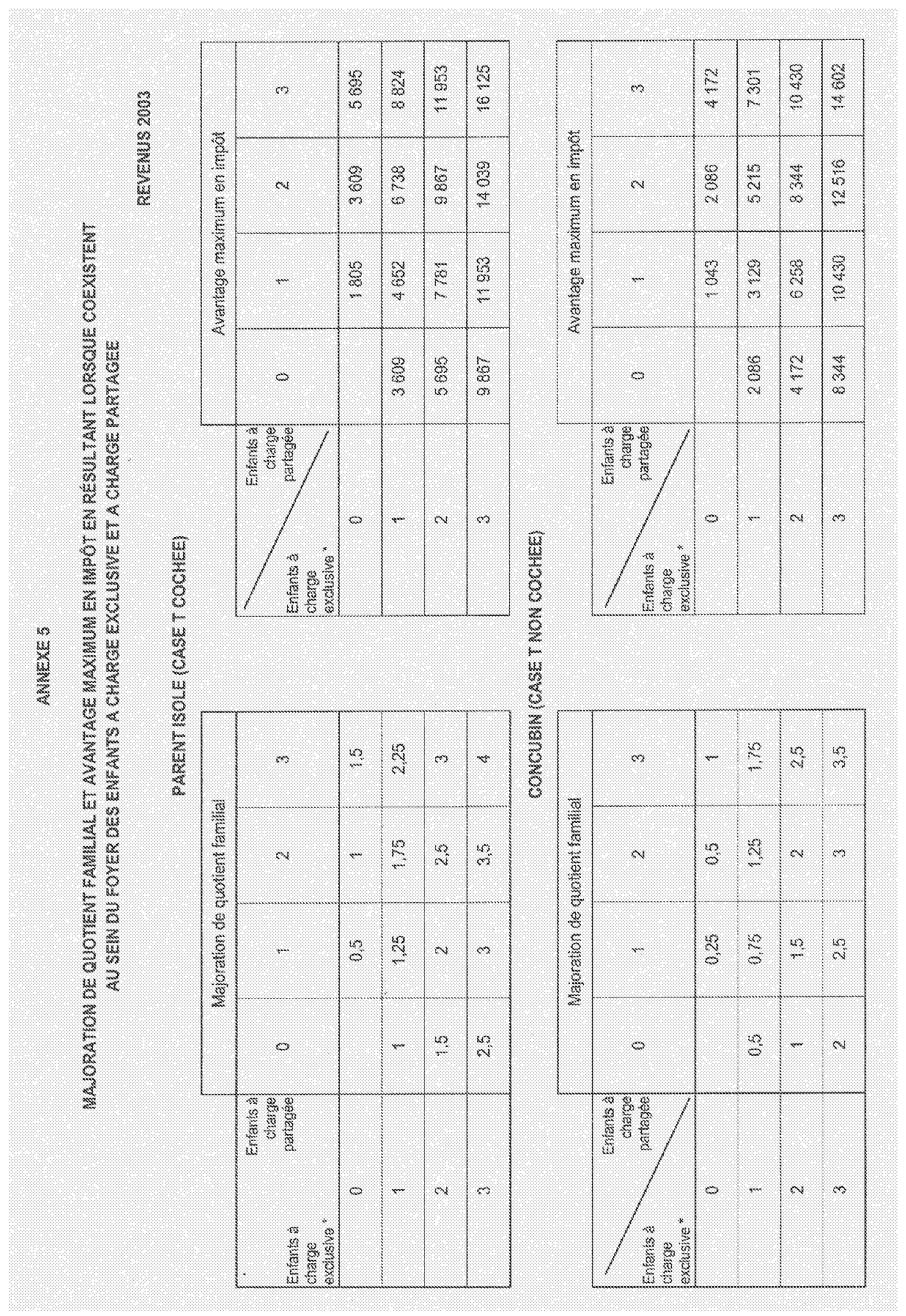

ANNEXE 5

ANNEXE 6

1 Conseil d'Etat 11 mars 1977, n° 3797, section.

2 Conseil d'Etat, 26 mars 1980, n° 11475.

3 La jurisprudence récente du Conseil d'Etat déroge toutefois à ce principe dans les cas particuliers de changement de résidence en cours d'année (décision du 21/3/2003 n°238.358, Min. c/M. Philippe X... ) ou d'accueil en cours d'année par un contribuable de l'enfant de sa concubine (décision du 3/12/2003 n°252.262, Min. c/ Bernard X... ).

4 Les personnes à charge sont celles visées à l'article 196 A bis du code général des impôts, c'est-à-dire celles qui ouvrent droit à un avantage de quotient familial au même titre que les enfants à charge du contribuable dès lors qu'elles vivent sous son toit et sont titulaires de la carte d'invalidité. L'avantage maximum en impôt procuré par les personnes concernées est plafonné dans les conditions de droit commun (2086 € par demi-part pour 2003).

5 Les contribuables célibataires, divorcés ou séparés (case T) qui n'ont à leur charge principale ou exclusive que des personnes mentionnées à l'article 196 A bis du CGI, ne sont pas concernés par le plafonnement spécifique (cf. DB 5 B 3122 n° 5 et 3123 n° 7 ), même s'ils ont par ailleurs des enfants à charge partagée.

6 Personnes qui vivent et élèvent effectivement seules leur(s) enfant(s).

7 Les personnes à charge sont celles visées à l'article 196 A bis du code général des impôts, c'est-à-dire celles qui ouvrent droit à un avantage de quotient familial au même titre que les enfants à charge du contribuable dès lors qu'elles vivent sous son toit et sont titulaires de la carte d'invalidité. L'avantage maximum en impôt procuré par les personnes concernées est plafonné dans les conditions de droit commun (2086 € par demi-part pour 2003).

8 Les contribuables célibataires, divorcés ou séparés (case T) qui n'ont à leur charge principale ou exclusive que des personnes mentionnées à l'article 196 A bis du CGI, ne sont pas concernés par le plafonnement spécifique (cf. DB 5 B 3122 n° 5 et 3123 n° 7 ), même s'ils ont par ailleurs des enfants à charge partagée.

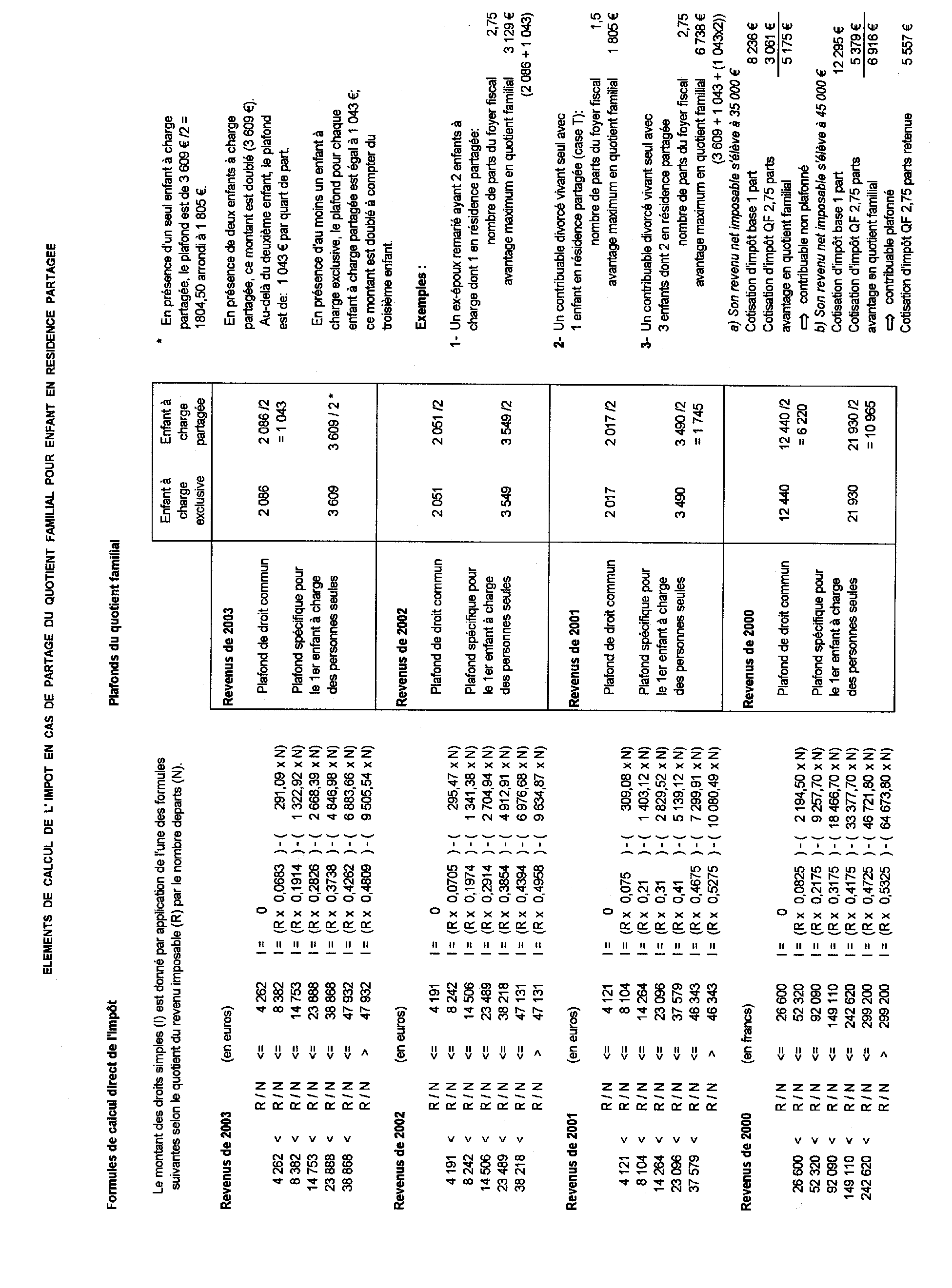

9 Les annexes 5 et 6 fournissent les éléments permettant de procéder à la liquidation de l'impôt, dans les cas les plus fréquents (majoration de quotient familial à retenir en cas de partage du quotient familial et avantage maximum en impôt en résultant - annexe 5 -, barème de l'impôt et plafond du quotient familial applicables aux revenus des années 2000, 2001, 2002 et 2003 - annexe 6-).