SOUS-SECTION 1 LA SAISIE DE CRÉANCES

3° Sort des sommes provenant de gains et salaires de l'époux commun en biens avec le conjoint débiteur (art. D 48 et 49).

133.Aux termes de l'article D 48, « Lorsqu'un compte, même joint, alimenté par les gains et salaires d'un époux commun en biens, fait l'objet d'une mesure d'exécution forcée ou d'une saisie conservatoire pour le paiement ou la garantie d'une créance née du chef du conjoint, il est laissé immédiatement à la disposition de l'époux commun en biens une somme équivalant, à son choix :

- au montant des gains et salaires versés au cours du mois précédant la saisie ;

- au montant moyen mensuel des gains et salaires versés dans les douze mois précédant la saisie ».

Il importe évidemment que le conjoint en fasse la demande à l'établissement tiers saisi en y joignant les justificatifs de salaire et qu'il exerce clairement l'option qui lui est offerte.

134.La mise à disposition des sommes au profit de l'époux qui en fait la demande relève du régime applicable aux créances à échéances périodiques (art. D 45 ; cf. supra n° 130 ) : si le montant des sommes demandées excède le solde restant disponible, le complément est prélevé sur les sommes attribuées au créancier saisissant. Le tiers saisi en informe le créancier et ce dernier peut contester cette imputation dans les quinze jours devant le juge de l'exécution (art. D 49).

NOTA : la contestation est aussi ouverte à tout moment au conjoint de celui qui fait la demande au banquier (art. D 49 al. 2), c'est-à-dire au conjoint qui a contracté la dette.

d. La régularisation des opérations en cours.

135.La loi fixe à l'établissement bancaire un délai de quinze jours ouvrables (pouvant aller jusqu'à un mois en cas d'effets de commerce) à partir de la signification de l'acte de saisie (art. 47 al. 2) pour procéder à la contre-passation de certaines opérations en cours réalisées avant l'acte de saisie.

La preuve de l'antériorité de leur date par rapport à la saisie incombe à l'établissement teneur des comptes.

NOTA : les jours ouvrables excluent les dimanches, jours fériés et chômés. La période intermédiaire durera donc au minimum dix-sept jours. Le délai ne devant courir que le lendemain de la saisie, il expire dix-huit jours au moins après la saisie.

1° Opérations pouvant être contre-passées dans le délai de quinze jours ouvrables.

→ Au crédit.

136.Les remises à l'encaissement de chèques ou d'effets de commerce effectuées antérieurement à la saisie-attribution et non encore portées en compte à la date de la saisie (art. L 47 al. 3).

S'agissant des opérations de virement, il importe que l'ordre de virement soit parvenu à l'établissement tiers saisi antérieurement à la saisie, sa comptabilisation s'effectuant ultérieurement.

La preuve de l'antériorité s'effectue par tous moyens (bordereau de remise, horodatage, saisie informatique).

→ Au débit.

137.- les chèques tirés par le saisi sur son compte et remis à l'encaissement avant la saisie (art. L 47 al. 4). La date prise en compte est celle de leur remise à l'encaissement et non celle de leur émission.

Cette règle constitue une innovation par rapport à la situation antérieure qui retenait l'émission (Cass. com. 8 janvier 1991, Bull. civ. IV n° 21).

- l'imputation des chèques portés au crédit du compte antérieurement à la saisie et revenus impayés. Le montant du chèque est contre-passé par la banque.

- les retraits par billetterie effectués antérieurement à la saisie et les paiements par carte de crédit, à condition que leurs bénéficiaires aient été effectivement crédités avant la saisie. Cette règle s'applique notamment aux cartes dites à débit différé.

NOTA : s'agissant des effets de commerce remis à l'escompte et non payés à leur présentation ou à leur échéance lorsqu'elle est postérieure à la saisie, ils peuvent être contre-passés dans le délai d'un mois qui suit la saisie-attribution (art. L 47 al. 5 ; TGI PARIS, 4 février 1993, D 1993, p. 279 obs. JULIEN).

Seules ces opérations « en cours » sont susceptibles d'affecter le solde indisponible au jour de la saisie.

En pratique, les banques procèdent généralement par l'ouverture d'un compte spécial sur lequel est affecté le solde rendu indisponible par la saisie.

2° Imputation des opérations.

138.L'alinéa 4 de l'article L 47 précise les modalités d'imputation des opérations en cours sur le solde du compte : « Le solde saisi attribué n'est affecté par ces opérations de débit et de crédit que dans la mesure où leur résultat cumulé est négatif et supérieur aux sommes non frappées par la saisie au jour du règlement ».

Cela signifie que les opérations en cours sont imputées par priorité sur les sommes non frappées par la saisie, autrement dit sur le surplus du crédit du compte (d'attente) par rapport au montant de la créance du saisissant sur le saisi. Elles ne sont susceptibles d'affecter la somme saisie-attribuée et de la réduire que dans l'hypothèse où leur résultat cumulé ne peut être totalement imputé sur les sommes non frappées par la saisie qui sont insuffisantes.

En d'autres termes, c'est uniquement en cas d'insuffisance des sommes provisoirement indisponibles mais non frappées par la saisie que les opérations visées à l'article 47 de la loi pourront s'imputer sur le solde saisi-attribué et le diminuer.

3° Le relevé d'opérations ou « déclaration finale » du tiers saisi.

139.L'établissement teneur de compte est tenu de fournir au créancier saisissant un relevé de toutes les opérations qui ont affecté les comptes du débiteur depuis le jour de la saisie inclusivement (art. L 47 dernier al.), dans la mesure où ces opérations ont pour conséquence de diminuer la somme attribuée au saisissant.

140. Le relevé des opérations est adressé par lettre recommandée avec accusé de réception au créancier saisissant (pratiquement à l'huissier de justice en l'étude duquel domicile est légalement élu) au plus tard huit jours après l'expiration du délai de contre-passation (art. D 79), c'est-à-dire au plus tard dans les huit jours qui suivent l'expiration du délai d'un mois à partir de l'acte de saisie-attribution.

NOTA : Ce document devra faire l'objet d'un examen attentif par le comptable poursuivant qui, le cas échéant, pourra demander à l'établissement teneur de compte les éclaircissements nécessaires. Il pourra contester ces opérations devant le juge de l'exécution.

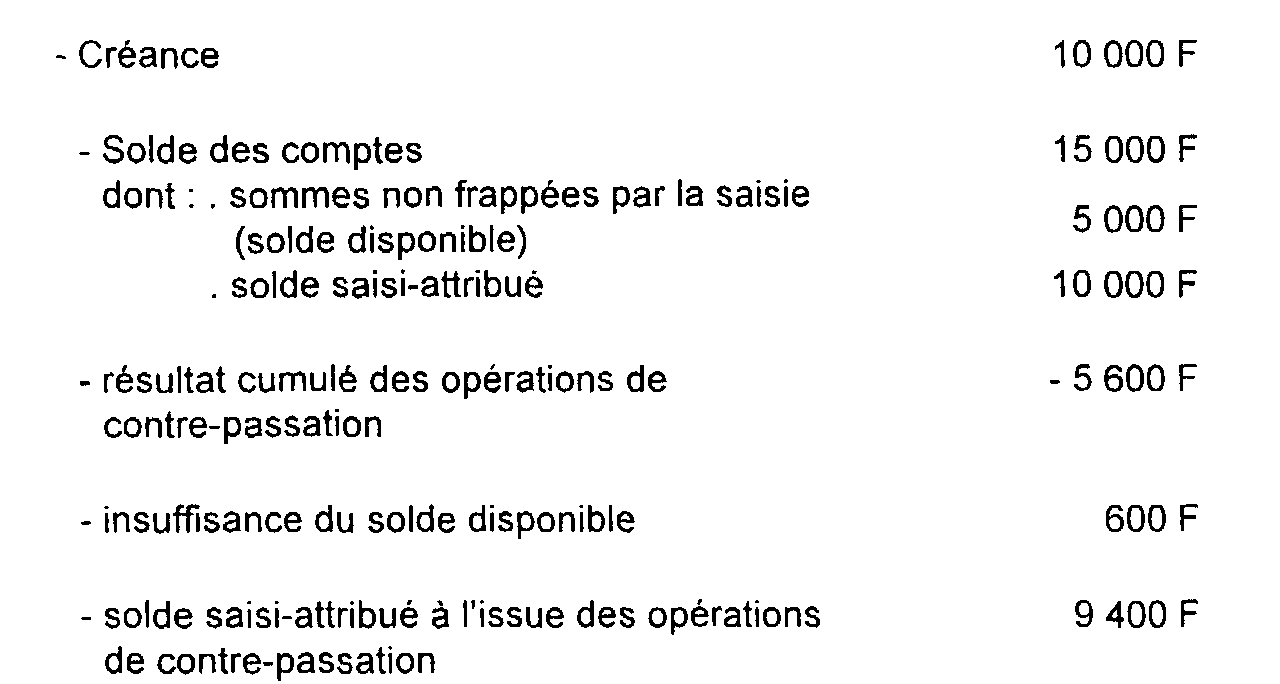

141.Exemple :

e. Le paiement par l'établissement teneur de compte.

142.Le paiement est effectué sur présentation du certificat de non contestation délivré par le secrétariat-greffe du juge de l'exécution.

143.Si le débiteur est titulaire de comptes différents, le paiement est effectué en prélevant par priorité les fonds disponibles sur les comptes courants, à moins que le débiteur ne prescrive le paiement d'une autre manière (art. D 78).

144.Comme pour toute saisie-attribution, le débiteur a la possibilité d'autoriser le paiement par le tiers saisi avant l'expiration du délai de contestation afin de mettre fin à l'indisponibilité de l'ensemble de ses comptes (art. D 61 al. 2).

2. La saisie-attribution des créances à exécution successive.

145.La loi du 9 juillet 1991 a précisé que les saisies pouvaient porter sur les créances conditionnelles, à terme ou à exécution successive (art. L 13).

S'agissant de la saisie-attribution des créances à exécution successive, le décret d'application du 31 juillet 1992 lui a consacré une section particulière (art. D 69 à 72).

En effet, les particularités de ce type de créance ont nécessité des précisions sur l'étendue de l'effet d'attribution immédiate consécutif à l'acte de saisie et sur les modalités de paiement, au profit du saisissant, de sommes dont l'exigibilité est étalée dans le temps.

Le décret distingue ainsi le paiement en l'absence de contestation et dans le cas où la saisie est contestée.

146.Le régime général de la saisie-attribution s'y applique cependant, sous réserve des modalités propres à ce type d'obligation.

Par ailleurs, l'incidence de l'ouverture d'une procédure collective présente une difficulté particulière lorsque la saisie concerne des créances à exécution successive, en dépit de la précision apportée par l'article L 43, 2ème alinéa (cf. n° 56 ).

A cet égard, l'apport jurisprudentiel, qui reste déterminant pour compléter les dispositions législatives et réglementaires, n'a pas encore abouti à des solutions définitives.

a. Définition de la créance à exécution successive.

147.Dans l'ancienne saisie-arrêt, la jurisprudence appliquait le principe selon lequel une saisie pouvait porter sur une créance qui n'était ni certaine ni liquide ni exigible à la date de la saisie, mais qui existait « en germe » dans le patrimoine du débiteur (Cass. civ. 13 mai 1987, JCP 1988 II 20923).

Ce principe permettait ainsi d'appréhender des créances affectées d'un terme, d'une condition ou dont les modalités d'exécution prévoyaient des échéances successives.

148.Désormais, la loi vise expressément ces types de créances sans toutefois en préciser le contenu.

Cependant, il a été jugé que des loyers, afférents à un contrat de bail, constituaient une créance à exécution successive (Cass. avis n° 29, 16 décembre 1994, JCP 1995, éd. G, 22409 ; Cass. civ., 2ème, 10 juillet 1996, n° 909 P). Les loyers ont tous leur origine dans un même acte juridique, le contrat de bail, fait générateur de la créance ; les versements périodiques correspondent à des échéances successives mais l'obligation de payer résulte uniquement du contrat initial (dans ce sens, note E. PUTMAN sous CA AIX-EN-PROVENCE, 20 juillet 1994 ; JCP 1995, éd. G, 22408).

NOTA : Sous réserve de l'appréciation des tribunaux, un contrat de marché public donne naissance à une créance à exécution successive susceptible d'être appréhendée par voie de saisie-attribution, indépendamment de l'exécution des travaux dès lors que le montant du marché est connu et fixé dès l'établissement du contrat.

La créance à exécution successive peut donc s'analyser comme une obligation résultant d'un acte isolé, dont les modalités d'exécution échelonnées dans le temps n'affecteraient que l'exigibilité et n'empêcheraient pas la saisie de l'ensemble des versements non encore échus.

b. Principe de la saisie de la créance à exécution successive.

149.L'acte de saisie appréhende le « germe du droit » qui existe dans le patrimoine du débiteur et qui résulte d'un acte juridique (contrat) ou d'une disposition légale.

Le tiers saisi est tenu de se libérer entre les mains du créancier saisissant, au fur et à mesure des échéances (art. D 70, 2ème alinéa).

150.Les paiements successifs sont faits jusqu'à extinction de la créance du saisissant. La saisie cessera cependant de produire effet dès lors que le tiers saisi n'est plus tenu envers le débiteur saisi (exemple : résiliation du bail).

151.La survenance d'une saisie ultérieure n'a pas d'incidence sur l'obligation du tiers saisi tant que la créance du premier saisissant n'a pas été totalement apurée (art. L 43, 2ème alinéa).

c. Modalités de paiement par le tiers saisi.

1° Paiement des sommes saisies en l'absence de contestation.

152.Le créancier saisissant doit présenter au tiers saisi le certificat de non contestation délivré par le secrétariat-greffe à l'issue du délai ouvert pour contester la saisie (art. D 70). Ce certificat autorise le tiers saisi à effectuer le paiement, au fur et à mesure des échéances.

A chaque versement, le créancier saisissant doit en principe donner quittance au tiers saisi et en informer le débiteur. Le créancier poursuivant doit également informer le tiers saisi de l'extinction de la dette du redevable par lettre recommandée avec demande d'avis de réception, (art. D 72 al. 1).

2° Paiement des sommes saisies en cas de contestation.

153.En cas de contestation, un séquestre est désigné soit par accord amiable, soit par décision du juge de l'exécution saisi par voie de requête (art. D 71, 1er alinéa).

NOTA : Sauf cas particulier, les comptables ne devront pas s'opposer à une telle désignation, qui ne constitue qu'une mesure provisoire.

154.Le tiers saisi s'acquitte des sommes échues entre les mains de ce séquestre jusqu'à ce que la contestation trouve sa solution. Lorsque la contestation a été tranchée en faveur du créancier, le séquestre remet les sommes au créancier.

d. Incidence de l'ouverture d'une procédure collective sur les effets d'une saisie-attribution portant sur une créance à exécution successive.

1° Principe.

155.Aux termes de l'article L 43, alinéas 1 et 2, « l'acte de saisie emporte, à concurrence des sommes pour lesquelles elle est pratiquée, attribution immédiate au profit du saisissant de la créance saisie disponible entre les mains du tiers (...). La signification ultérieure d'autres saisies (...) ainsi que la survenance d'un jugement portant ouverture d'un redressement ou d'une liquidation judiciaire, ne remettent pas en cause cette attribution ».

La combinaison des articles L 13 et L 43 de la loi de 1991 permet d'affirmer que l'ouverture d'une procédure collective n'a aucune incidence sur le résultat de la saisie-attribution effectuée antérieurement.

C'est la conséquence directe de l'effet d'attribution immédiate qui fait sortir du patrimoine du débiteur le « germe du droit » appartenant à ce dernier pour le faire entrer immédiatement dans celui du saisissant.

La suite de la procédure de saisie, et notamment les modalités de paiement des sommes saisies au fur et à mesure de leur échéance ne sont donc pas influencées par l'ouverture d'un redressement ou d'une liquidation judiciaire à l'encontre du débiteur puisque ce dernier n'a plus aucun droit de propriété sur la créance saisie, le transfert de propriété étant acquis dès l'acte de saisie.