B.O.I. N° 30 du 12 FEVRIER 2002

BULLETIN OFFICIEL DES IMPÔTS

7 G-3-02

N° 30 du 12 FEVRIER 2002

MUTATIONS À TITRE GRATUIT - SUCCESSIONS - OBLIGATIONS DES REDEVABLES - DISPENSE DE DECLARATION -

NOMBRE D'EXEMPLAIRES A DEPOSER - CONVERSION A L'EURO DES MONTANTS DE 10 000 F ET 100 000 F.

(C.G.I., art. 800-I)

NOR : ECO F 02 10010 J

Bureau B 2

|

ECONOMIE GENERALE DE LA MESURE

A l'occasion du passage à l'euro, certains montants non codifiés exprimés en francs dans la doctrine administrative font l'objet d'une conversion en euro spécifique au titre de la présente instruction. Le règlement (CE) n° 1103/97 du Conseil du 17 juin 1997 fixant certaines dispositions relatives à l'introduction de l'euro détermine les règles d'arrondissement après conversion des montants en euro. L'article 26 de la loi n° 98-546 du 2 juillet 1998 portant diverses dispositions d'ordre économique et financier a posé les règles d'arrondissement applicables aux éléments servant à la détermination des bases d'imposition de toute nature. Le rapport au Président de la République relatif à l'ordonnance n° 2000-916 du 19 septembre 2000 portant adaptation de la valeur en euros de certains montants exprimés en francs dans les textes législatifs précise les principes devant guider les opérations de conversion. La présente instruction a pour objet de fixer la conversion en euro des montants de 10 000 F et 100 000 F prévus au titre des obligations des redevables en matière de dépôt des déclarations de succession. • |

||||

I - Rappel du dispositif

A. DEROGATION A L'OBLIGATION DE DEPOT D'UNE DECLARATION DE SUCCESSION.

Aux termes de l'article 800-I du CGI, les héritiers, légataires ou donataires, leurs tuteurs ou curateurs, sont tenus de souscrire une déclaration détaillée et de la signer sur une formule imprimée fournie gratuitement par l'administration. En conséquence, une déclaration doit être souscrite après l'ouverture de chaque succession.

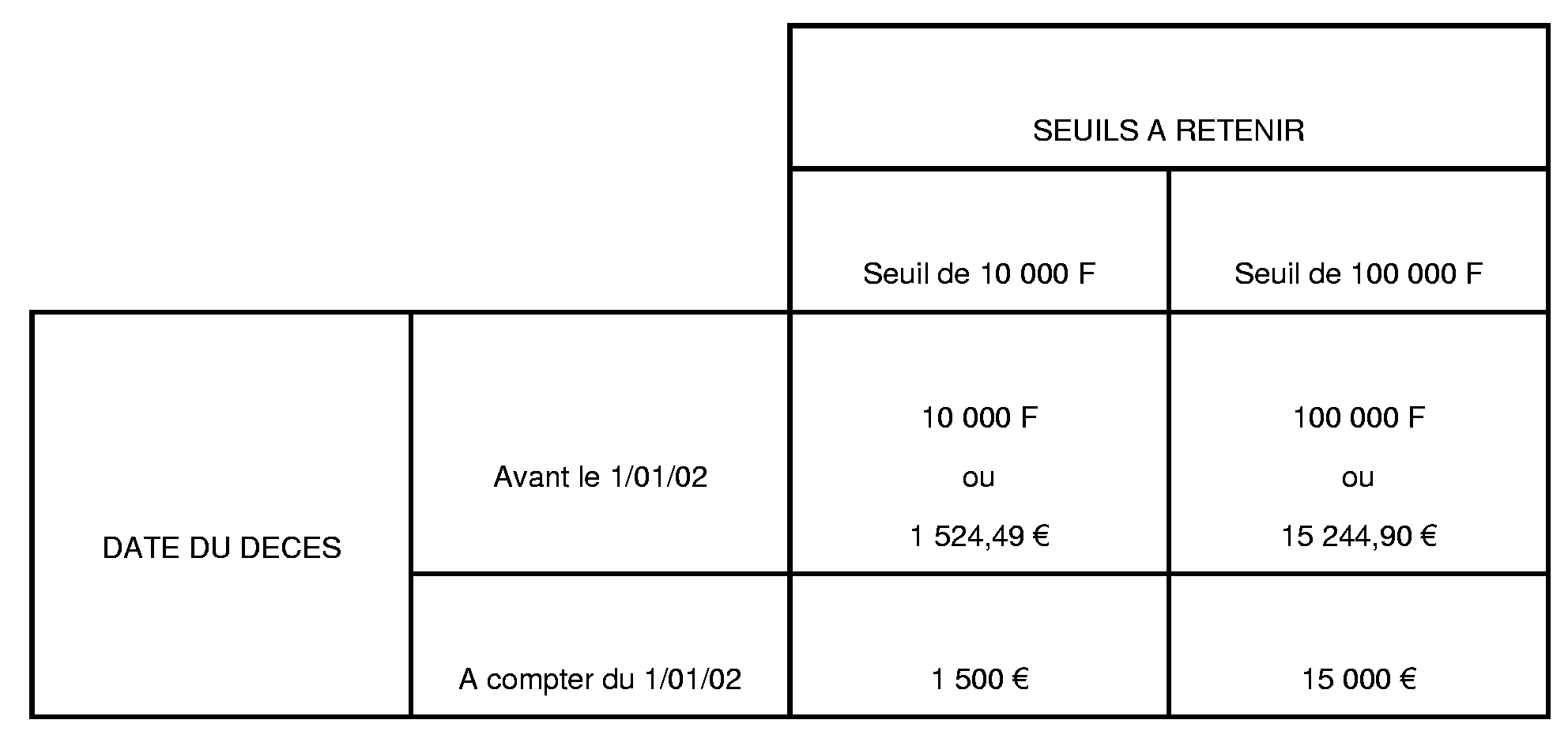

La documentation de base 7 G 251 n° 4 prévoit cependant que dans le but d'alléger les obligations des redevables et de simplifier la tâche des agents, l'administration a décidé de dispenser les ayants droit en ligne directe et le conjoint survivant du dépôt d'une déclaration, lorsque l'actif brut successoral est inférieur à 10 000 F .

En revanche, s'ils jugent insuffisants les renseignements dont ils disposent ou s'ils ont des motifs de présumer que la succession comprend un actif plus important, les agents peuvent, avant d'inviter les redevables à souscrire une déclaration régulière, leur adresser une demande de renseignements au moyen d'un imprimé spécial. Lorsque l'actif brut ainsi décelé est inférieur à 10 000 F, il n'est pas insisté pour le dépôt d'une déclaration.

B. DEROGATION A L'OBLIGATION DE DEPOT D'UNE DECLARATION DE SUCCESSION EN DOUBLE EXEMPLAIRE.

Aux termes de l'article 800-II du CGI, la déclaration de succession est établie en double exemplaire lorsque l'actif brut successoral atteint 5 000 F.

La documentation de base 7 G 253 n os6 et 7 précise toutefois qu'il a été décidé que les déclarations de succession ne seraient souscrites en double exemplaire que lorsqu'elles comportent des actifs bruts, imposables ou non, d'une valeur totale supérieure à 100 000 F, sans qu'il y ait lieu de distinguer si la dévolution est faite en ligne directe ou au profit de collatéraux ou de non-parents. Si le double n'est pas déposé, le receveur est fondé à refuser la déclaration.

II - Conversion en euros

Les montants de 10 000 F et de 100 000 F sont convertis respectivement à 1 500 € et 15 000 €.

Entrée en vigueur

Les montants de 1 500 € et 15 000 € s'appliquent aux mutations par décès intervenues à compter du 1 er janvier 2002 (cf annexe).

Annoter : documentation de base 7 G 251 n os3 et 7 G 253 n os6 et 7 .

Le Directeur de la législation fiscale

Hervé LE FLOC'H-LOUBOUTIN

•

Annexe