B.O.I. N° 7 du 17 JANVIER 2006

BULLETIN OFFICIEL DES IMPÔTS

14 B-1-06

N° 7 du 17 JANVIER 2006

CONVENTION FISCALE FRANCO-CANADIENNE DU 2 MAI 1975 MODIFIEE.

BÉNÉFICE DE L'EXONERATION OU DE LA REDUCTION DE L'IMPOT FRANÇAIS SUR LES DIVIDENDES ET LES

INTERETS DE SOURCE FRANCAISE VERSES AUX ORGANISMES CANADIENS DE PLACEMENT COLLECTIF

MODALITÉS PRATIQUES D'OCTROI DES AVANTAGES CONVENTIONNELS PREVUS PAR LES DISPOSITIONS DE

L'ARTICLE 29 PARAGRAPHE 7 ALINEA A DE CETTE CONVENTION

NOR : BUD F 06 40001 J

Bureau E 1

|

PRESENTATION

L'alinéa a) du paragraphe 7 de l'article 29 de la convention fiscale franco-canadienne du 2 mai 1975 telle que modifiée par l'avenant du 30 novembre 1995 accorde, sous certaines conditions, l'exonération ou la réduction globale de retenue à la source sur la fraction des dividendes et intérêts de source française payés à des organismes canadiens de placement collectif qui revient à des résidents du Canada et qui y est imposable au nom de ces derniers. La présente instruction a pour objet de présenter les types d'organismes canadiens visés par cette disposition ainsi que les modalités pratiques d'application mises en place d'un commun accord entre les deux autorités compétentes. • |

||||

1.La convention fiscale entre la France et le Canada du 2 mai 1975 telle que modifiée par l'avenant du 30 novembre 1995 prévoit à l'alinéa a) du paragraphe 7 de l'article 29 d'accorder sous certaines conditions une exonération ou une réduction globale de retenue à la source pour les dividendes et intérêts de source française versés aux organismes canadiens de placement collectif.

2.La présente instruction précise les entités éligibles au bénéfice de ces dispositions ainsi que leurs modalités pratiques d'application.

I - Organismes canadiens de placement collectif visés par ces dispositions

3.Il résulte des dispositions conventionnelles précitées que les dividendes et intérêts de source française doivent être versés à un organisme de placement collectif en valeurs mobilières constitué et établi au Canada où il n'est pas assujetti à l'impôt.

4.Après concertation entre les deux autorités compétentes, trois types d'organismes ont été identifiés comme entrant dans cette catégorie :

- les fiducies de fonds commun de placement ou « Mutual Fund Trusts » ;

- les fiducies de fond mis en commun ou « Pooled Fund Trusts » ; et

- les fiducies d'investissement à participation unitaire ou « Unit Trusts ».

5.En revanche, les sociétés de placement à capital variable canadiennes ou « Mutual Fund Corporations » qui sont constituées sous forme de sociétés de capitaux sont imposables au Canada à raison des revenus de source française qu'elles perçoivent.

Dès lors, si une « Mutual Fund Corporation » canadienne perçoit des dividendes qui lui sont payés par une société résidente de France, elle peut prétendre au taux réduit conventionnel de retenue à la source de 15 % prévu par l'alinéa c) du paragraphe 2 de l'article 10 de la convention sans qu'il lui soit nécessaire de produire l'attestation visée au n° infra en annexe à son formulaire RF 5000 A.

II - Conditions d'octroi de la réduction ou l'exonération

6.Les trois types d'organismes visés ci-dessus peuvent bénéficier de l'exonération ou de la réduction de la retenue à la source sur les dividendes et intérêts de source française prévue à l'article 29, paragraphe 7 alinéa a) de la convention si :

a) ils ne sont pas assujettis à l'impôt au Canada

7.Le mécanisme de l'alinéa a) du paragraphe 7 de l'article 29 ne trouve à s'appliquer que pour la fraction de revenus de source française à raison de laquelle les organismes ne sont pas imposés au Canada et qu'ils redistribuent à leurs bénéficiaires effectifs.

Lorsque ces organismes sont fiscalisés au Canada sur la part des revenus qu'ils ne redistribuent pas à leurs bénéficiaires, ils doivent être considérés comme des résidents du Canada au sens de l'alinéa a) du paragraphe 1 de l'article 4 de la convention pour cette part des revenus accumulés et imposés entre leurs mains. Pour cette fraction de revenus, ils peuvent alors revendiquer l'application des dispositions de l'article 10 ou 11 de la convention, suivant les cas.

b) ils justifient que la fraction des revenus de source française en cause revient à leurs porteurs de parts, eux-mêmes résidents du Canada et imposés en leur nom dans cet Etat

8.Seule peut bénéficier des stipulations de l'article 29 la part des revenus de source française qui correspond aux droits dans cet organisme détenus par des personnes qui sont elles-mêmes des résidents du Canada au sens des stipulations de l'alinéa a) du paragraphe 1 de l'article 4 de la convention et qui sont soumises à l'impôt dans cet Etat sur ces revenus.

Ainsi, si une fiducie de fonds commun de placement canadienne reçoit des dividendes de source française et que seuls 65 % de ses porteurs de parts sont des résidents du Canada imposés dans cet Etat, seuls 65 % des dividendes de source française redistribués pourront bénéficier de la retenue à la source au taux prévu par la convention. Les 35 % restant seront soumis à la retenue à la source prévue par l'article 119 bis 2 du code général des impôts au taux de 25 % prévu par le 1 de l'article 187 du même code.

9.Le pourcentage des droits détenus par des résidents du Canada qui y sont imposés sur les revenus de source française au titre desquels l'application de l'alinéa a) du paragraphe 7 de l'article 29 de la convention fiscale franco-canadienne est demandée, est déterminé par l'organisme canadien requérant à la dernière date de clôture de ses comptes précédant celle à laquelle les dividendes ou les intérêts de source français lui ont été payés.

III - Modalités d'octroi des avantages conventionnels

10.Pour obtenir les avantages conventionnels, les organismes visés au point I qui remplissent les conditions énumérées au point II et souhaitent obtenir la réduction ou l'exonération de retenue à la source sur les dividendes et intérêts de source française qui leur sont versés doivent fournir à l'établissement payeur français par le truchement duquel les revenus sont perçus les formulaires unifiés 5000 A en ce qui concerne les dividendes et 5002 A en ce qui concerne les intérêts.

11.Ils doivent joindre à ces documents une attestation du représentant de l'organisme certifiant d'une part la qualité d'organisme visé par les dispositions conventionnelles en cause et, d'autre part, les conditions d'octroi de la réduction ou de l'exonération de retenue à la source.

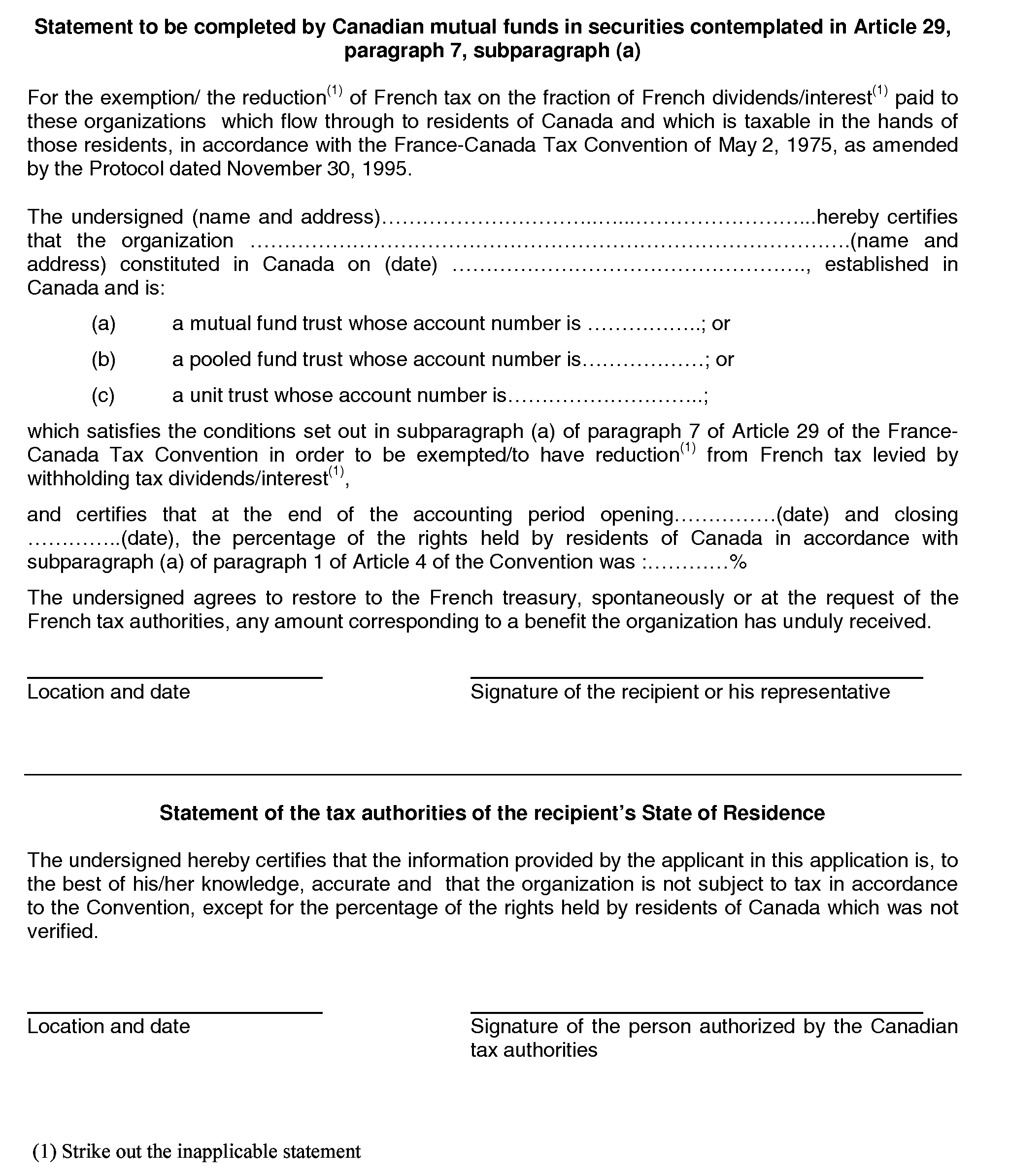

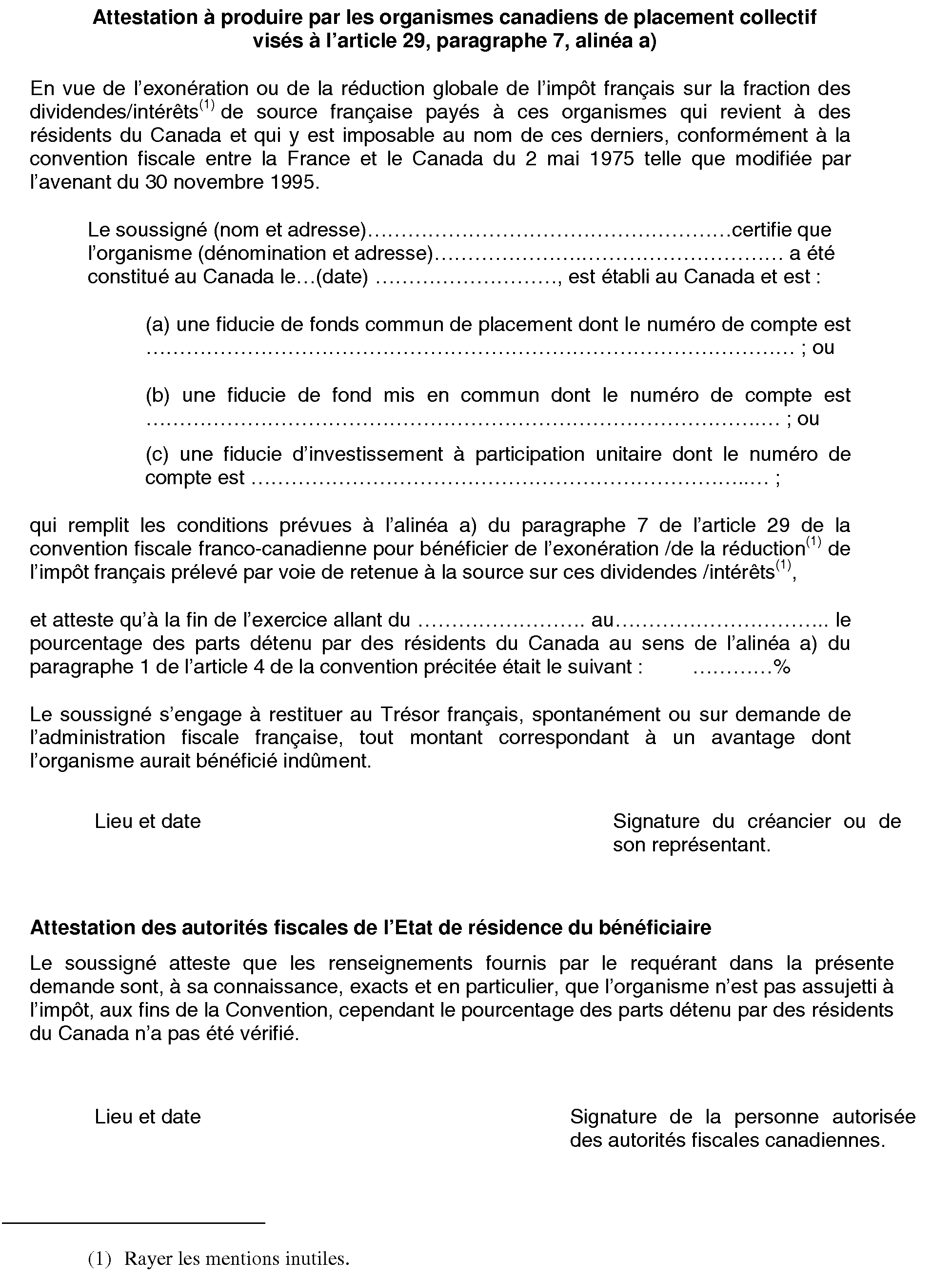

12.Cette attestation, dont le modèle figure en annexes n os I et II n'obéit à aucune condition de forme particulière et pourra donc être effectuée sur papier libre.

13.Elle devra comporter l'ensemble des renseignements mentionnés dans les annexes précitées et être visée par l'administration fiscale canadienne.

Annoter : BODGI 14 B-2-77

BOI 14 A-4-98

La Directrice de la législation fiscale

Marie-Christine LEPETIT

•

ANNEXE I

Attestation à produire par les organismes canadiens de placement collectif visés à l'article 29, paragraphe 7, alinéa a)

ANNEXE II

Statement to be completed by Canadian mutual funds in securities contemplated in Article 29, paragraph 7, subparagraph (a)