B.O.I. N° 70 DU 29 JUILLET 2010

Section 2 :

Réintégration dans les revenus pris en compte pour le calcul du droit à restitution des abattements d'assiette applicables aux revenus distribués en matière d'impôt sur le revenu à compter du « bouclier 2011 » calculé sur la base des revenus réalisés en 2009

11.L'article 101 de la loi de finances pour 2010 (n° 2009-1673 du 30 décembre 2009) modifie les modalités de prise en compte des revenus de capitaux mobiliers pour la détermination du droit à restitution, afin de supprimer les différences d'assiette, en matière de revenus distribués éligibles à l'abattement de 40 %, selon que le contribuable est soumis à l'impôt sur le revenu au barème progressif ou au prélèvement forfaitaire libératoire.

12. Principe . Ainsi, en application du a du 4 de l'article 1649-0 A du CGI, les revenus distribués nets soumis à l'impôt sur le revenu au barème progressif sont majorés du montant des abattements prévus aux 2° et 5° du 3 de l'article 158 du CGI pour la détermination du droit à restitution, c'est-à-dire de l'abattement proportionnel de 40 % et de l'abattement forfaitaire fixé, selon la composition du foyer fiscal, à 1 525 € ou 3 050 €.

13. Revenus concernés . Il s'agit des revenus :

- distribués par les sociétés passibles de l'impôt sur les sociétés ou d'un impôt équivalent ou soumises sur option à cet impôt, ayant leur siège dans un Etat de la Communauté européenne ou dans un autre Etat ou territoire ayant conclu avec la France une convention fiscale en vue d'éviter les doubles impositions en matière d'impôt sur les revenus. Depuis le 1 er janvier 2009, les revenus distribués par les sociétés étrangères n'ayant pas leur siège dans un Etat de la Communauté européenne ne sont éligibles à l'abattement de 40 % et, par suite, au prélèvement forfaitaire libératoire, que si la société distributrice est établie dans un Etat ou territoire ayant conclu avec la France une convention fiscale contenant une clause d'assistance administrative en vue de lutter contre la fraude ou l'évasion fiscale ;

- et résultant d'une décision régulière des organes sociaux compétents.

Pour plus de précisions sur les revenus distribués répondant ou non aux conditions d'éligibilité à l'abattement de 40 %, voir le BOI 5 I-2-05 .

14. Abattements concernés . Il s'agit de :

- l'abattement proportionnel de 40 %, prévu par le 2° du 3 de l'article 158 du CGI et qui, non plafonné, est pratiqué sur le montant des revenus bruts perçus ;

- l'abattement forfaitaire annuel, prévu par le 5° du 3 de l'article 158 du CGI, dont le montant est fixé à 1 525 € pour les contribuables célibataires, veufs ou divorcés et pour les époux soumis à une imposition séparée et à 3 050 € pour les contribuables mariés ou liés par un PACS soumis à imposition commune. L'abattement forfaitaire s'applique chaque année après imputation des frais et dépenses déductibles.

15. Neutralité au regard de l'impôt sur le revenu . La réintégration des abattements prévus aux 2° et 5° du 3 de l'article 158 du CGI pour la détermination du droit à restitution vise à mieux appréhender les revenus réalisés, pour assurer une prise en compte plus complète, dans le calcul du droit à restitution, des revenus de capitaux mobiliers effectivement perçus par les contribuables.

Cette modification, spécifique au plafonnement des impositions directes en fonction du revenu, ne modifie pas les règles de calcul de l'impôt sur le revenu.

16. Entrée en vigueur . Conformément au II de l'article 101 de la loi de finances pour 2010 (n° 2009-1673 du 30 décembre 2009), ces nouvelles modalités de prise en compte des revenus distribués pour la détermination des revenus réalisés au sens du « bouclier fiscal » s'appliquent en principe au droit à restitution acquis à compter du 1 er janvier 2011, soit celui relatif aux revenus réalisés en 2009. Ces dispositions s'appliquent toutefois sous réserve du régime transitoire, institué par l'article 56 de la troisième loi de finances rectificative pour 2009, pour les revenus distribués perçus de 2009 à 2011 (voir n° 18 . et suivants ).

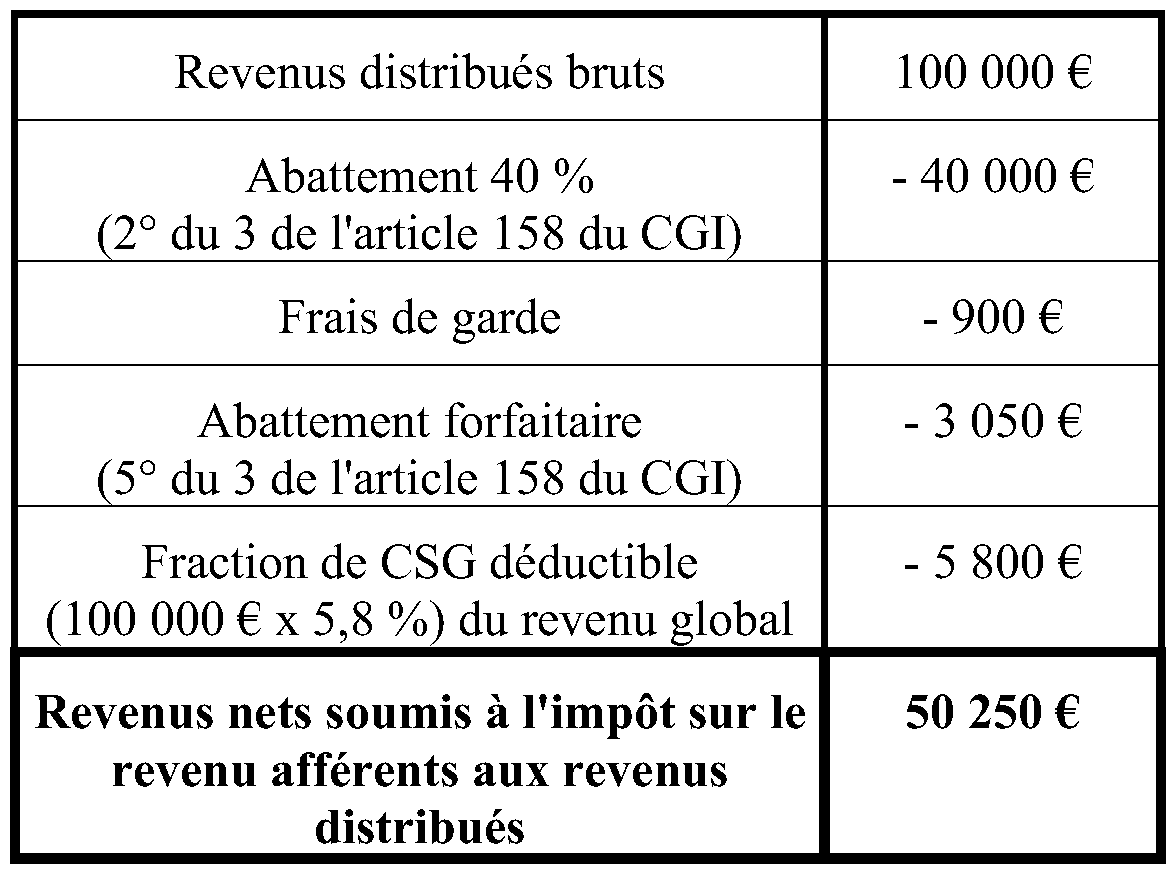

17. Exemple : un contribuable marié, soumis à une imposition commune, a perçu en N des revenus distribués éligibles à l'abattement de 40 % prévu au 2° du 3 de l'article 158 du CGI, pour un montant brut de 100 000 €. Ce contribuable n'opte pas pour le PFL. Au titre des frais de garde afférents à ces revenus distribués, le contribuable a payé 900 € à son intermédiaire financier.

Pour les besoins de l'exemple, qui ne vise qu'à illustrer la réintégration au dénominateur du droit à restitution des abattements d'assiette applicables aux revenus distribués, les autres revenus perçus par ce contribuable ne seront pas examinés, de même que le calcul complet de l'impôt sur le revenu et du droit à restitution dont il peut bénéficier.

Détermination des revenus nets soumis à l'impôt sur le revenu :

Les modalités de détermination du revenu net soumis à l'impôt sur le revenu au barème progressif en matière de revenus distribués sont rappelées au n° 9 .

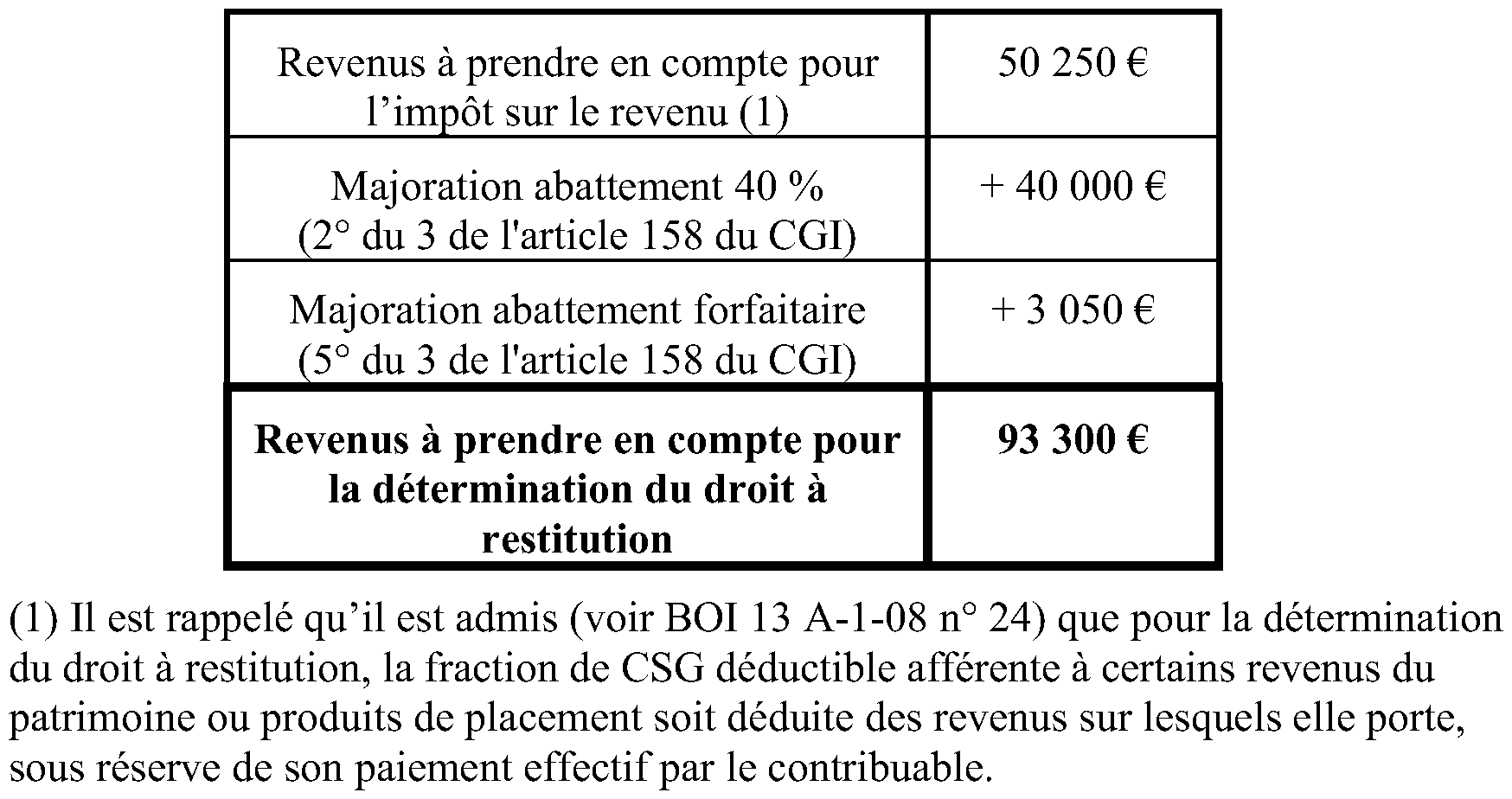

Détermination des revenus à prendre en compte pour le calcul du droit à restitution acquis au titre de N + 2 (par référence aux revenus de N) pour cette catégorie de revenus :

Section 3 :

Entrée en vigueur progressive de la réintégration dans les revenus pris en compte pour le calcul du droit à restitution des abattements d'assiette applicables aux revenus distribués

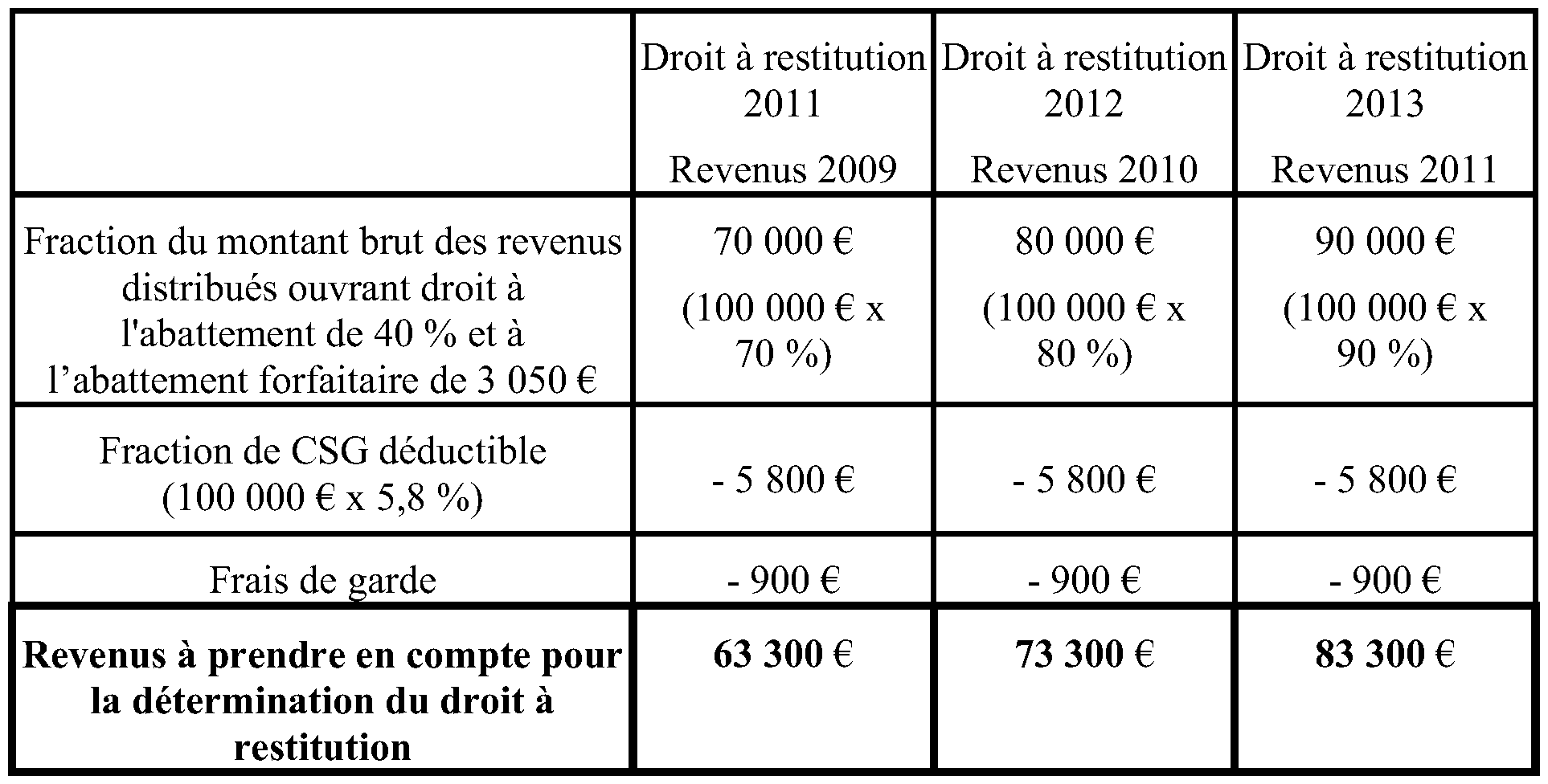

18.L'article 56 de la troisième loi de finances rectificative pour 2009 (n° 2009-1674 du 30 décembre 2009) prévoit une entrée en vigueur progressive, pour les revenus distribués éligibles à l'abattement de 40 % prévu au 2° du 3 de l'article 158 du CGI perçus au cours des années 2009 à 2011, de la réintégration des abattements d'assiette pour la détermination du droit à restitution.

19. Revenus concernés . Seuls les revenus distribués éligibles à l'abattement proportionnel de 40 % prévu au 2° du 3 de l'article 158 du CGI et soumis au barème progressif de l'impôt sur le revenu sont concernés par cette entrée en vigueur progressive, c'est-à-dire ceux pour lesquels les contribuables ont bénéficié de l'abattement de 40 % et de l'abattement forfaitaire de 1 525 € ou 3 050 €, selon la composition du foyer fiscal.

20. Modalités . Ainsi, par dérogation au a du 4 de l'article 1649-0 A du CGI, les revenus de capitaux mobiliers imposés à l'impôt sur le revenu au barème progressif après application de l'abattement prévu au 2° du 3 de l'article 158 du CGI sont retenus pour le calcul du droit à restitution à concurrence d'une fraction de :

- 70 % de leur montant brut pour les revenus perçus en 2009 ;

- 80 % de leur montant brut pour les revenus perçus en 2010 ;

- 90 % de leur montant brut pour les revenus perçus en 2011.

A compter des revenus réalisés en 2012, les revenus distribués à prendre en compte pour le calcul du droit à restitution sont déterminés conformément au a du 4 de l'article 1649-0 A du CGI, dans sa rédaction résultant de l'article 101 de la loi de finances pour 2010 (voir n° 11 . et suivants ).

21. Caractère dérogatoire du dispositif transitoire . L'article 56 de la troisième loi de finances rectificative pour 2009 déroge aux dispositions du a du 4 de l'article 1649-0 A du CGI pour la détermination des revenus à prendre en compte pour le calcul du droit à restitution en matière de revenus distribués. Ainsi, au cours de la période transitoire concernée (revenus perçus de 2009 à 2011), les revenus distribués éligibles à l'abattement de 40 % prévu au 2° du 3 de l'article 158 du CGI sont retenus pour le calcul du droit à restitution à concurrence d'une fraction de leur montant brut et non pas pour leur montant net imposable dans la catégorie des revenus de capitaux mobiliers, c'est-à-dire après imputation des abattements applicables (abattement de 40 % et abattement forfaitaire) et des frais et charges admis en déduction.

Cela étant, par analogie avec les modalités de prise en compte des revenus distribués pour la détermination du droit à restitution prévues par l'article 101 de la loi de finances pour 2010, il est admis que le revenu à prendre en compte dans le cadre du dispositif transitoire s'entend après déduction des frais de garde afférents à ces revenus.

Il est rappelé que, pour la détermination du droit à restitution, la fraction de CSG déductible afférente à certains revenus du patrimoine ou produits de placement est admise en déduction des revenus sur lesquels elle est assise, sous réserve de son paiement effectif par le contribuable. Cette mesure de tempérament, prévue au n° 24 du BOI 13 A-1-08 , reste donc applicable.

22. Exemple : un contribuable marié, soumis à une imposition commune, perçoit chaque année de 2009 à 2012 des revenus distribués éligibles à l'abattement de 40 % prévu au 2° du 3 de l'article 158 du CGI, pour un montant brut de 100 000 €. Ce contribuable n'opte pas pour le PFL. Au titre des frais de garde afférents à ces revenus distribués, le contribuable a payé 900 € annuels à son intermédiaire financier.

Détermination des revenus à prendre en compte pour le calcul du droit à restitution acquis au titre des années 2011 à 2013 pour cette catégorie de revenus :

A compter des revenus perçus en 2012 (droit à restitution acquis en 2014), les revenus distribués à prendre en compte pour le calcul du droit à restitution sont déterminés conformément au a du 4 de l'article 1649-0 A du CGI, dans sa rédaction résultant de l'article 101 de la loi de finances pour 2010. Il convient donc, pour la détermination des revenus distribués perçus en 2012 pris en compte pour le calcul du droit à restitution, de se reporter à l'exemple figurant au n° 17 ..

Section 4 :

Option a posteriori pour le prélèvement forfaitaire libératoire (PFL) au titre des revenus distribués perçus en 2009

23.Le III de l'article 101 de la loi de finances pour 2010 (n° 2009-1673 du 30 décembre 2009) a prévu, à titre exceptionnel et pour les seuls revenus distribués perçus en 2009 répondant aux conditions d'éligibilité à l'abattement de 40 % prévu au 2° du 3 de l'article 158 du CGI, la possibilité d'opter a posteriori et jusqu'au 15 juin 2010 pour le prélèvement forfaitaire libératoire de l'impôt sur le revenu (PFL) de 18 % prévu à l'article 117 quater du code précité.

Cette mesure, dérogatoire aux dispositions des II et III de l'article 117 quater et de l'article 1671 C du CGI, a pour objet de permettre aux contribuables, compte tenu des nouvelles dispositions applicables aux revenus distribués en matière de droit à restitution, de revenir sur leur choix de ne pas opter pour le PFL lors de l'encaissement des revenus concernés.

24.Sur les conditions, modalités et conséquences de l'option a posteriori pour le PFL au titre des revenus distribués perçus en 2009, il convient de se reporter à l'instruction administrative du 20 mai 2010 publiée au Bulletin officiel des impôts le 25 mai 2010 sous la référence 5 I-1-10 .

CHAPITRE 2 :

AMENAGEMENT DES MODALITES DE PRISE EN COMPTE DES DEFICITS ET DES MOINS-VALUES DE CESSION DE VALEURS MOBILIERES ET DE DROITS SOCIAUX CONSTATES ANTERIEUREMENT A L'ANNEE DE REFERENCE POUR LA DETERMINATION DU DROIT A RESTITUTION

Section 1 :

Rappel des dispositions applicables jusqu'au « bouclier 2010 » calculé sur la base des revenus réalisés en 2008

25.Conformément au premier alinéa du 4 de l'article 1649-0 A du CGI, le revenu à prendre en compte pour la détermination du droit à restitution s'entend de celui réalisé par le contribuable (pour plus de précisions, voir les BOI 13 A-1-06, n° 38 et suivants , et 13-A-1-08, n° 22 et suivants ).

Les règles d'assiette applicables à l'impôt sur le revenu sont donc transposables pour la détermination des revenus à prendre en compte pour le calcul du droit à restitution, tant en matière de déficits (A) que de moins-values de cessions de valeurs mobilières (B).

A. EN MATIERE DE DEFICITS

26. Rappel des modalités de détermination du revenu net imposable soumis à l'impôt sur le revenu . Le revenu net global imposable est déterminé par référence aux produits des propriétés et des capitaux que possèdent les membres du foyer fiscal, aux professions qu'ils exercent, aux pensions et rentes viagères qu'ils perçoivent ainsi qu'aux bénéfices de toutes opérations lucratives auxquelles ils se livrent, sous déduction des déficits subis dans ces professions ou activités et des charges limitativement énumérées par la loi. La détermination du revenu net global obéit aux modalités suivantes :

- le montant net de chacune de ces catégories de revenus est déterminé suivant les règles qui lui sont propres ;

- les revenus nets catégoriels sont additionnés, selon certaines modalités, pour la détermination du revenu global ;

- sur le revenu global est imputé, le cas échéant, le report déficitaire afférent aux années antérieures.

27. Détermination du revenu catégoriel . Les bénéfices ou revenus de chaque membre du foyer fiscal sont calculés distinctement selon les règles propres à chaque catégorie de bénéfices ou revenus. Après avoir été ainsi déterminés ou évalués séparément, les revenus catégoriels sont cumulés en vue de leur imposition globale au nom du contribuable.

28. Détermination du revenu ou déficit global . Si l'un des membres du foyer fiscal a subi un déficit dans son exploitation ou dans l'exercice de sa profession, ce déficit est imputé sur les bénéfices ou revenus de la même catégorie réalisés la même année par les autres membres du foyer fiscal.

Si cette imputation ne permet pas de résorber la totalité du déficit, le reliquat peut être compensé, sous réserve de certaines exceptions, avec les résultats positifs des autres catégories de revenus. Ainsi, conformément aux dispositions du I de l'article 156 du CGI, le déficit constaté pour une année dans une catégorie de revenu est imputé, à due concurrence, sur le revenu global de la même année, sous réserve de certaines exceptions.

Lorsque le montant du revenu global de l'année considérée ne permet pas d'opérer l'imputation totale du déficit, l'excédent de déficit est reporté successivement sur le revenu global, jusqu'à la sixième année inclusivement (premier alinéa du I de l'article 156).

29. Exceptions . L'imputation de certains déficits catégoriels sur le revenu global n'est pas autorisée. Les déficits concernés sont donc reportables uniquement sur les revenus de même nature des années suivantes. Il s'agit des déficits suivants :

- déficits provenant d'exploitations agricoles (CGI, art. 156-I-1°) : les déficits provenant d'exploitations agricoles ne peuvent pas donner lieu à imputation sur le revenu global lorsque le total des revenus nets d'autres sources dont dispose le contribuable excède une limite indexée annuellement (104 655 € pour l'imposition des revenus de l'année 2009) ; ils sont reportables sur les bénéfices de même nature des années suivantes jusqu'à la sixième inclusivement ;

- déficits provenant des activités industrielles et commerciales exercées à titre non professionnel (CGI, art. 156-I-1° bis) : les déficits provenant d'activités relevant des bénéfices industriels et commerciaux exercées à titre non professionnel ne peuvent s'imputer que sur les bénéfices provenant des activités de même nature, durant la même année ou les six années suivantes ;

- déficits provenant de l'activité de location meublée exercée à titre non professionnel (CGI, art. 156-I-1° ter) : ils s'imputent exclusivement sur les revenus provenant d'une telle activité au cours de celles des dix années suivantes pendant lesquelles l'activité n'est pas exercée à titre professionnel ;

- déficits provenant d'opérations non commerciales (CGI, art. 156-I-2°) : les déficits d'activités non commerciales au sens de l'article 92 du CGI, autres que ceux provenant de l'exercice d'une profession libérale ou des charges et offices dont les titulaires n'ont pas la qualité de commerçants et que ceux provenant d'une autre activité non commerciale exercée à titre habituel et constant, c'est-à-dire à titre professionnel, ne peuvent donner lieu à imputation sur le revenu global. Ces déficits sont seulement imputables sur les bénéfices tirés d'activités semblables durant la même année ou les six années suivantes ;

- déficits fonciers (CGI, art. 156-I-3°) : les déficits fonciers afférents aux immeubles urbains ainsi qu'aux immeubles ruraux et résultant de dépenses autres que des intérêts d'emprunt sont déductibles du revenu global, sous certaines conditions liées à la location, dans la limite annuelle de 10 700 € ou, par exception, de 15 300 €. La fraction du déficit qui excède ces limites ou qui résulte des intérêts d'emprunt s'impute exclusivement sur les revenus fonciers des dix années suivantes ;

- pertes résultant d'opérations réalisées en France à titre habituel ou professionnel sur les marchés à terme d'instruments financiers et de marchandises, sur les marchés d'options négociables ou sur les bons d'option (CGI, art. 156-I-5°) : dans le cadre d'opérations mentionnées au 5° du 2 de l'article 92 du CGI, lorsque l'option prévue au 8° du I de l'article 35 du même code pour le régime des bénéfices industriels et commerciaux n'a pas été exercée, les pertes sont imputables exclusivement sur les profits de même nature réalisés au cours de la même année ou des six années suivantes ;

- pertes résultant d'opérations réalisées à l'étranger sur un marché à terme d'instruments financiers ou de marchandises, sur un marché d'options négociables ou sur les bons d'option (CGI, art. 156-I-6°) : les pertes sont imputables exclusivement sur les profits de même nature réalisés dans les mêmes conditions au cours de la même année ou des six années suivantes ;

- déficits constatés dans la catégorie des revenus de capitaux mobiliers (CGI, art. 156-I-8°) : ces déficits peuvent seulement être imputés sur les revenus de même nature des six années suivantes.

30. Prise en compte pour le calcul du droit à restitution des déficits . En application du a du 4 de l'article 1649-0 A du CGI, le revenu à prendre en compte est constitué, notamment, des revenus nets catégoriels soumis à l'impôt sur le revenu, c'est-à-dire après prise en compte des déficits imputables exclusivement sur les revenus de même nature. De plus, les déficits catégoriels dont l'imputation est autorisée sur le revenu global par le I de l'article 156 du CGI sont admis en diminution des revenus à retenir, conformément au a du 5 de l'article 1649-0 A du CGI.

Les déficits imputables exclusivement sur les revenus de même nature et les déficits en report mentionnés au premier alinéa du I de l'article 156 du CGI sont pris en compte l'année de leur imputation effective, c'est-à-dire l'année au titre de laquelle ils ont une incidence sur le montant de l'impôt.

Cette imputation sur les revenus mentionnés au 4 de l'article 1649-0 A du CGI s'effectue dans les conditions prévues au 5 du même article, c'est-à-dire dans la limite d'imputation prévue au I de l'article 156 du CGI, soit sur les seuls revenus soumis au barème progressif de l'impôt sur le revenu dans les conditions de droit commun (voir sur ce point le BOI 13 A-1-06, n° 43 ).