B.O.I. N° 89 DU 21 OCTOBRE 2009

BULLETIN OFFICIEL DES IMPÔTS

4 A-15-09

N° 89 DU 21 OCTOBRE 2009

INSTRUCTION DU 16 OCTOBRE 2009

DISPOSITIONS DIVERSES (BIC, IS, DISPOSITIONS COMMUNES).

CREDIT D'IMPOT EN FAVEUR DES ENTREPRISES INDUSTRIELLES ET COMMERCIALES OU AGRICOLES

EFFECTUANT DES DEPENSES DE RECHERCHE. MODALITES D'APPLICATION DES DISPOSITIONS INTRODUITES PAR LES ARTICLES 27 ET 101 DE LA LOI DE FINANCES POUR 2009.

NOR : ECE L 09 10058 J

Bureau B 2

|

ECONOMIE GENERALE DE LA MESURE

Les articles 27 et 101 de la loi de finances pour 2009 modifient le régime des dépenses de recherche externalisées prises en compte dans la base de calcul du crédit d'impôt recherche. Ainsi, les entreprises peuvent prendre en compte dans la base de calcul de leur crédit d'impôt recherche, dans les même conditions que les dépenses exposées pour la réalisation d'opérations confiées à des organismes de recherche publics ou à des universités, les dépenses exposées au titre d'opérations sous traitées à des fondations reconnues d'utilité publique du secteur de la recherche agréées, des établissements d'enseignement supérieur délivrant un diplôme conférant un grade de master, des fondations de coopération scientifique et des établissements publics de coopération scientifique. • |

||||

INTRODUCTION

1.Conformément aux dispositions du d du II de l'article 244 quater B du code général des impôts (CGI), une entreprise peut prendre en compte dans la base de calcul de son crédit d'impôt recherche, les dépenses exposées pour la réalisation d'opérations de recherche scientifique et technique qu'elle a confiées à des organismes de recherche publics ou à des universités.

2.Ces dépenses sont retenues pour le double de leur montant à condition qu'il n'existe pas de lien de dépendance au sens du 12 de l'article 39 du CGI entre l'entreprise qui bénéficie du crédit d'impôt et l'organisme ou l'université 1 .

3.En outre, conformément au d ter du II de l'article 244 quater B du CGI, ces dépenses peuvent être prises en compte dans la limite d'un plafond global égal au minimum à 2 millions d'euros et au maximum à 12 millions d'euros 2 .

4.Les articles 27 et 101 de la loi n° 2008-1425 de finances pour 2009 modifient le champ d'application du régime applicable aux dépenses prévues dans le cadre du d du II de l'article 244 quater B du code général des impôts.

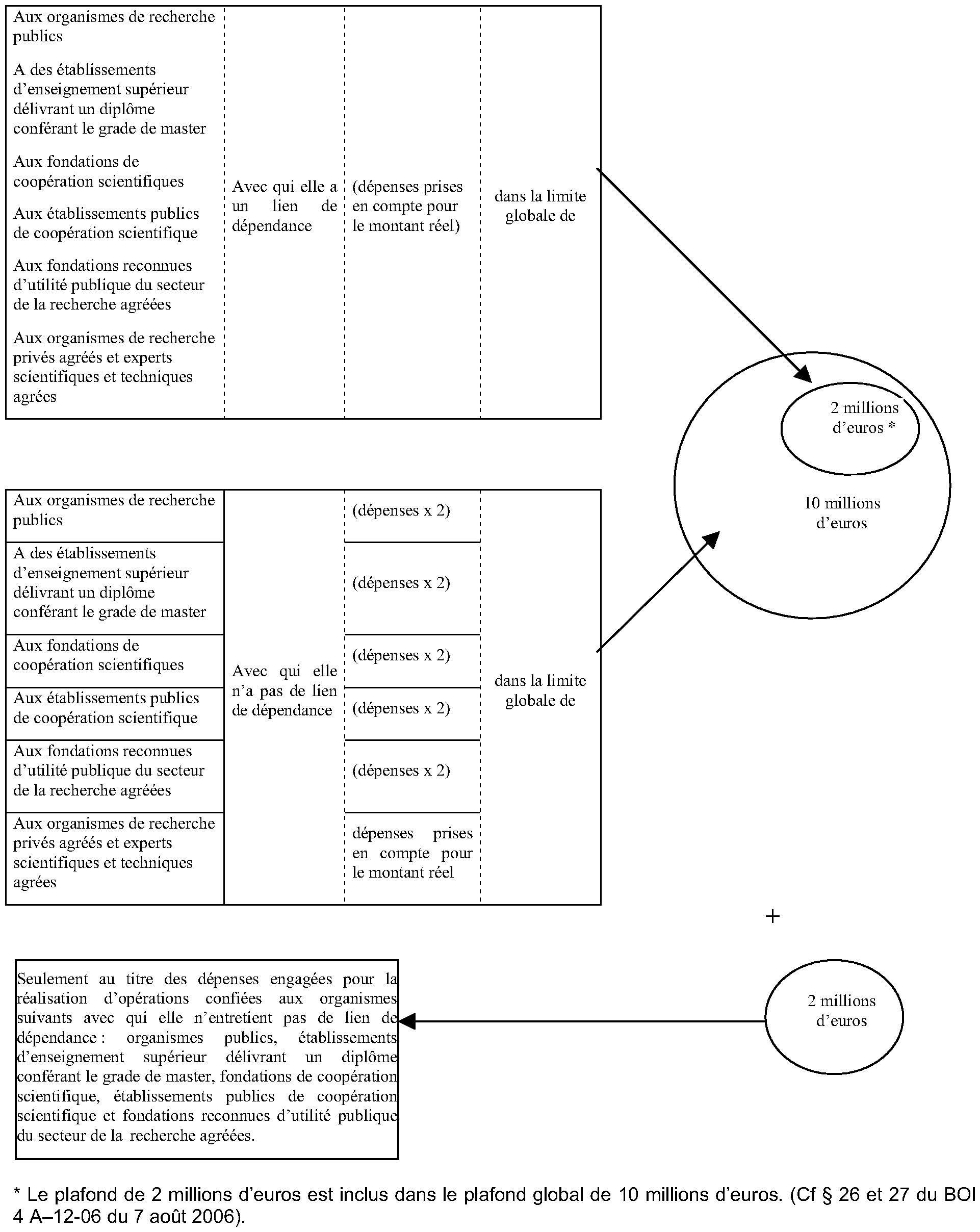

Désormais, les entreprises peuvent prendre en compte dans la base de calcul de leur crédit d'impôt recherche, dans les même conditions que les dépenses exposées pour la réalisation d'opérations confiées à des organismes de recherche publics ou à des universités, les dépenses exposées au titre d'opérations sous-traitées à :

- des fondations reconnues d'utilité publique du secteur de la recherche agréées 3 ;

- des établissements d'enseignement supérieur délivrant un diplôme conférant un grade de master 4 ;

- des fondations de coopération scientifique 4 ;

- des établissements publics de coopération scientifique 4 .

5.Ainsi, les dépenses correspondant à la réalisation d'opérations de recherche confiées à ces organismes qui n'ont par ailleurs pas de lien de dépendance au sens du 12 de l'article 39 du CGI avec l'entreprise donneuse d'ordre peuvent être prises en compte pour le double de leur montant. En outre, ces dépenses sont prises en compte dans la majoration du plafond de 2 millions d'euros prévue au deuxième alinéa du d ter du II de l'article 244 quater B 5 .

NB : sauf mention contraire, les articles cités sont ceux du CGI

CHAPITRE 1 :

DEPENSES CONFIEES A DES FONDATIONS RECONNUES D'UTILITE PUBLIQUE DU SECTEUR DE LA RECHERCHE AGREEES

Section 1 :

Fondations concernées

6.Sont comprises dans le dispositif du d du II de l'article 244 quater B, les dépenses exposées pour la réalisation d'opérations de recherche scientifique et technique confiée à des fondations reconnues d'utilité publique du secteur de la recherche agréées conformément au d bis du II du même article.

7.Ces fondations relèvent de deux catégories 6 :

- les 28 fondations reconnues d'utilité publique dont la dotation provenait pour partie du compte d'affectation spéciale du trésor n° 902-24 ;

- les autres fondations reconnues d'utilité publique, dotées d'un conseil scientifique, qui ont pour mission principale la recherche scientifique.

8.Par ailleurs, seules entrent dans le champ d'application du d du II de l'article 244 quater B les fondations qui disposent d'un agrément du ministère de la recherche.

Section 2 :

Entrée en vigueur

9.Conformément à l'article 1 er de la loi de finances pour 2009, sauf dispositions contraires, les dispositions de la loi de finances s'appliquent à l'impôt sur le revenu dû au titre de 2008 et des années suivantes et, en matière d'impôt sur les sociétés, aux résultats des exercices clos à compter du 31 décembre 2008.

10.Dans ces conditions, sachant que l'article 27 de la loi de finances pour 2009 ne comporte pas d'entrée en vigueur spécifique, les dispositions prévues par cet article s'appliquent aux crédits d'impôt recherche pris en compte pour la détermination de l'impôt sur le revenu dû au titre de 2008 et des années suivantes et pour le calcul de l'impôt sur les sociétés dû à raison des exercices clos à compter du 31 décembre 2008.

11.L'extension du champ d'application du crédit d'impôt recherche aux dépenses de recherche confiées à des fondations reconnues d'utilité publique du secteur de la recherche agréées s'applique donc aux crédits d'impôt recherche calculés à compter de l'année 2008.

CHAPITRE 2 :

DEPENSES DE RECHERCHE CONFIEES A DES ETABLISSEMENTS D'ENSEIGNEMENT SUPERIEUR, DES FONDATIONS DE COOPERATION SCIENTIFIQUE OU DES ETABLISSEMENTS PUBLICS DE COOPERATION SCIENTIFIQUE.

S ection 1 : Organismes concernés

Sous-section 1 :

Etablissements d'enseignement supérieur délivrant un diplôme conférant un grade de master

12.Les établissements d'enseignement supérieur s'entendent notamment des universités, des écoles normales supérieures, des écoles nationales supérieures d'ingénieurs, des instituts d'études politiques, des écoles supérieures de commerce et, de façon générale, de toute structure (école, institut…) reconnue par l'Etat en tant qu'établissement d'enseignement supérieur.

L'établissement d'enseignement supérieur doit être habilité à délivrer un diplôme conférant au moins le grade de master.

Le grade de master a été introduit par le décret n° 99-747 du 30 août 1999 et correspond au troisième grade universitaire français. Il est délivré au nom de l'Etat en même temps que le titre ou le diplôme qui y ouvre droit.

Le grade de master est conféré aux personnes titulaires d'un diplôme de master qui a été créé par le décret n° 2002-603 du 25 avril 2002 et qui est un diplôme national de l'enseignement supérieur délivré sous l'autorité et au nom de l'Etat par les universités et les établissements habilités à cet effet. Depuis les modifications introduites par la réforme dite « LMD » (Licence-Master-Doctorat), le diplôme de master est un diplôme national de deuxième cycle de l'enseignement supérieur.

Conformément au décret n° 99-747 du 30 août 1999 relatif à la création du grade de master, modifié par le décret n° 2005-1119 du 5 septembre 2005, le grade de master peut également être conféré aux personnes titulaires de certains autres diplômes, notamment :

- d'un diplôme d'études approfondies (DEA) 7 ;

- d'un diplôme d'études supérieures spécialisées (DESS) 9 ;

- d'un diplôme d'ingénieur délivré par un établissement habilité en application de l'article L. 642-1 du code de l'éducation ;

- d'un diplôme délivré par l'Institut d'études politiques de Paris en application de l'article 2 du décret n° 85-497 du 10 mai 1985, ou par les instituts d'études politiques en application de l'article 2 du décret 89-901 du 18 décembre 1989 ;

- d'un diplôme d'Etat d'architecte ;

- d'un diplôme de fin d'études de certaines 8 écoles supérieures de commerce et de gestion ;

- du diplôme d'études fondamentales vétérinaires.

Précision : un diplôme conférant le grade de master n'est pas un diplôme de mastère spécialisé. Il est rappelé que le mastère spécialisé est un diplôme délivré à l'issue d'une formation, organisée par un établissement habilité membre de la Conférence des grandes écoles, qui sanctionne un cursus professionnel et qui est spécialisée dans un domaine d'activité précis.

13.Qu'ils soient publics ou privés, ces établissements d'enseignement supérieur sont compris dans le régime particulier de dépenses de sous-traitance prévu au d du II de l'article 244 quater B sans qu'il soit nécessaire de solliciter un agrément 9 auprès du ministère de la recherche.

Sous-section 2 :

Fondations de coopération scientifique

14.Les fondations de coopération scientifique sont des personnes morales de droit privé à but non lucratif soumises aux règles relatives aux fondations reconnues d'utilité publique dans les conditions fixées notamment par la loi n° 87-571 du 23 juillet 1987 sur le développement du mécénat (article L. 344-11 du code de la recherche).

Les spécificités des fondations de coopération scientifique sont prévues aux articles L. 344-12 et suivants du code de la recherche.

15.Il est par ailleurs précisé que sont créés sous la forme de fondations de coopération scientifique les réseaux thématiques de recherche avancée, les centres thématiques de recherche et de soins, les pôles de recherche et d'enseignement supérieur.

Sous-section 3 :

Etablissements publics de coopération scientifique

16.Les établissements publics de coopération scientifique (EPCS) sont régis par les articles L. 344-4 à L. 344-10 du code de la recherche.

Créés par décret, les établissements publics de coopération scientifique assurent la mise en commun des moyens que les établissements et organismes fondateurs et associés consacrent aux pôles de recherche et d'enseignement supérieur.

L'établissement de coopération scientifique est l'un des statuts que peut adopter un pôle de recherche et d'enseignement supérieur.

Actuellement, il existe 12 établissements publics de coopération scientifique 10 .

17.En tant qu'organismes publics de recherche, ces établissements étaient déjà compris dans le régime particulier de dépenses de sous-traitance prévu au d du II de l'article 244 quater B du code général des impôts.

Section 2 :

Entrée en vigueur

18.L'extension du régime de la sous-traitance prévu au d du II de l'article 244 quater B aux établissements d'enseignement supérieur délivrant un diplôme conférant le grade de master et aux fondations de coopération scientifique s'applique aux crédits d'impôt recherche calculés au titre des dépenses exposées à partir du 1 er janvier 2009.

La Directrice de la Législation Fiscale

Marie-Christine LEPETIT

•

Annexe 1

Article 27 de la loi n° 2008-1425 du 27 décembre 2008 de finances pour 2009

La première phrase du d du II de l'article 244 quater du code général des impôts est complétée par les mots : « ou à des fondations reconnues d'utilité publique du secteur de la recherche agréées conformément au d bis ».

Article 101 de la loi n° 2008-1425 du 27 décembre 2008 de finances pour 2009

I. - Le d du II de l'article 244 quater B du code général des impôts est ainsi modifié :

a) A la fin de la première phrase, le mot : « universités » est remplacé par les mots : « établissements d'enseignement supérieur délivrant un diplôme conférant un grade de master, des fondations de coopération scientifique et des établissements publics de coopération scientifique » ;

b) A la fin de la seconde phrase, le mot : « université » est remplacé par les mots : « établissement d'enseignement supérieur délivrant un diplôme conférant un grade de master, la fondation de coopération scientifique ou l'établissement public de coopération scientifique ».

II. - Le I s'applique aux crédits d'impôts calculés au titre des dépenses de recherche exposées à partir du 1 er janvier 2009.

•

Annexe 2 :

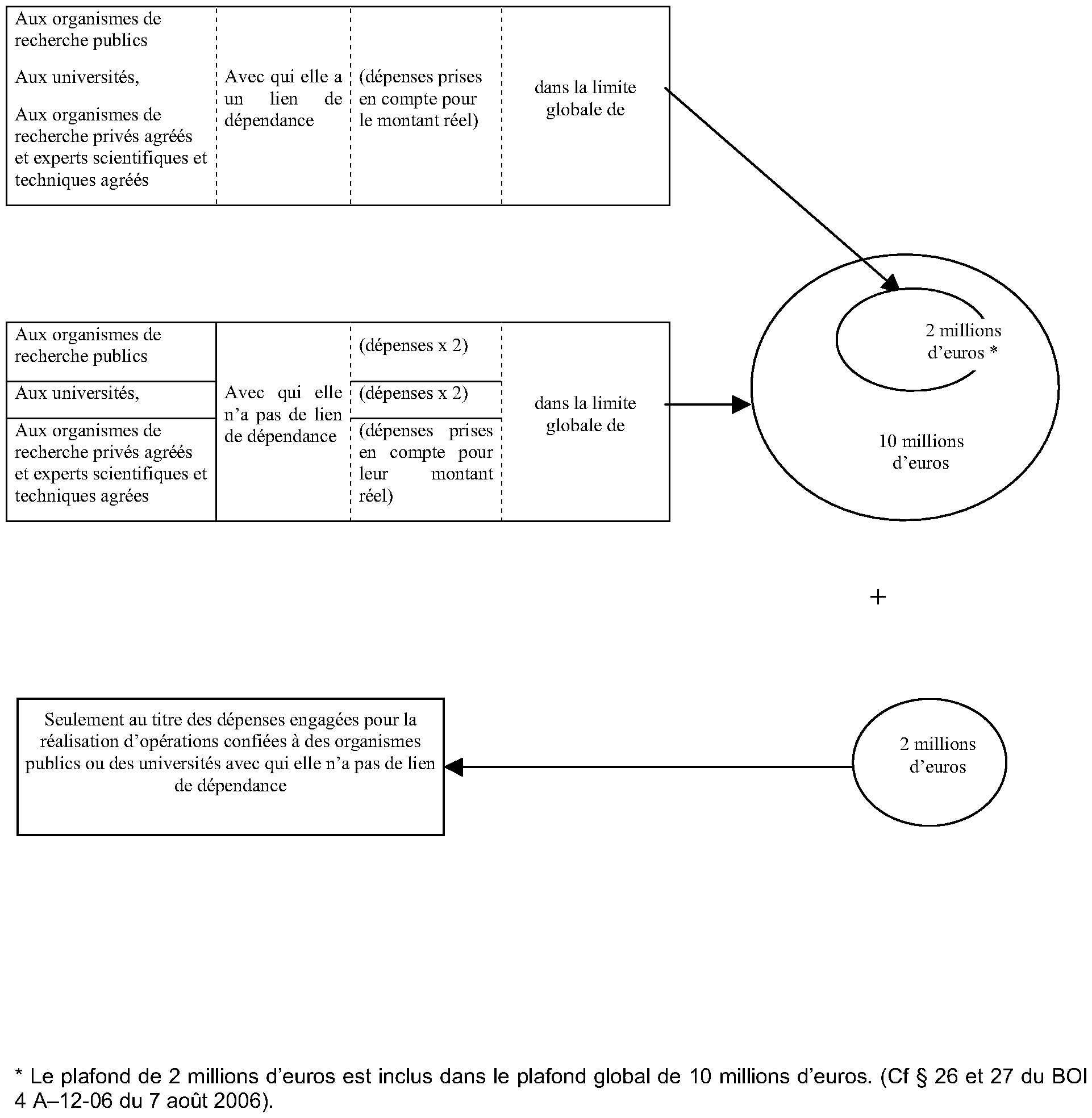

Prise en compte des dépenses de recherche externalisées .

I. Situation antérieure à la loi de finances pour 2009 .

L'entreprise donneuse d'ordre peut prendre en compte dans la base de calcul de son crédit d'impôt recherche les dépenses qu'elle engage pour la réalisation d'opérations qu'elle a confiées :

II. Situation applicable depuis la promulgation de la loi de finances pour 2009 .

L'entreprise donneuse d'ordre peut prendre en compte dans la base de calcul de son crédit d'impôt recherche les dépenses qu'elle engage pour la réalisation d'opérations qu'elle a confiées :

1 Ces dispositions sont commentées dans le BOI 4 A-7-05 du 10 mars 2005 n os 54 à 59 et reproduites dans le schéma figurant à l'annexe 2 du présent BOI.

2 Ces dispositions sont commentées dans le BOI 4 A-10-08 n os 17 à 19 .

3 Art.27 de la loi n° 2008-1425 du 27 décembre 2008.

4 Art.101 de la loi n° 2008-1425 du 27 décembre 2008.

5 Cf annexe 2.

6 Cf. BOI 4 H-4-08 du 30 mai 2008 n° 25.

7 Diplôme qui, avant la réforme dite « LMD », correspondait à un troisième cycle de l'enseignement supérieur.

8 Figurant sur une liste établie après l'évaluation nationale périodique de ces diplômes, par arrêté du Ministre chargé de l'enseignement supérieur après avis conforme du ou des Ministres dont relèvent les établissements concernés et après avis du Conseil national de l'enseignement supérieur et de la recherche.

9 Prévu au d bis du II de l'article 244 quater B du CGI.

10 EPCS « Aix-Marseille Université » (décret n° 2007-380 du 21 mars 2007), EPCS « Clermont-Université » (décret n° 2008-503 du 28 mai 2008), Institut des sciences et technologie de Paris (décret n° 2007-378 du 21 mars 2007), EPCS « Université de Bordeaux » (décret n° 2007-383 du 21 mars 2007), EPCS « Université de Lyon (décret n° 2007-386 du 21 mars 2007), EPCS « Université de Toulouse » (décret n° 2007-385 du 21 mars 2007), EPCS « Université européenne de Bretagne » (décret n° 2007-381 du 21 mars 2007), EPCS « Université Lille Nord de France » (décret n° 2009-33 du 9 janvier 2009), EPCS « Université Nantes Angers Le Mans » (décret n° 2008-1561 du 31 décembre 2008), EPCS « Université Paris Est » (décret n° 2007-382 du 21 mars 2007) et EPCS « UniverSud Paris » (décret n° 2007-379 du 21 mars 2007), EPCS « Nancy Université » (décret n° 2007-384 du 21 mars 2007).