SOUS-SECTION 2 RÈGLES D'ÉVALUATION PARTICULIÈRES À CERTAINES NATURES DE PROPRIÉTÉ

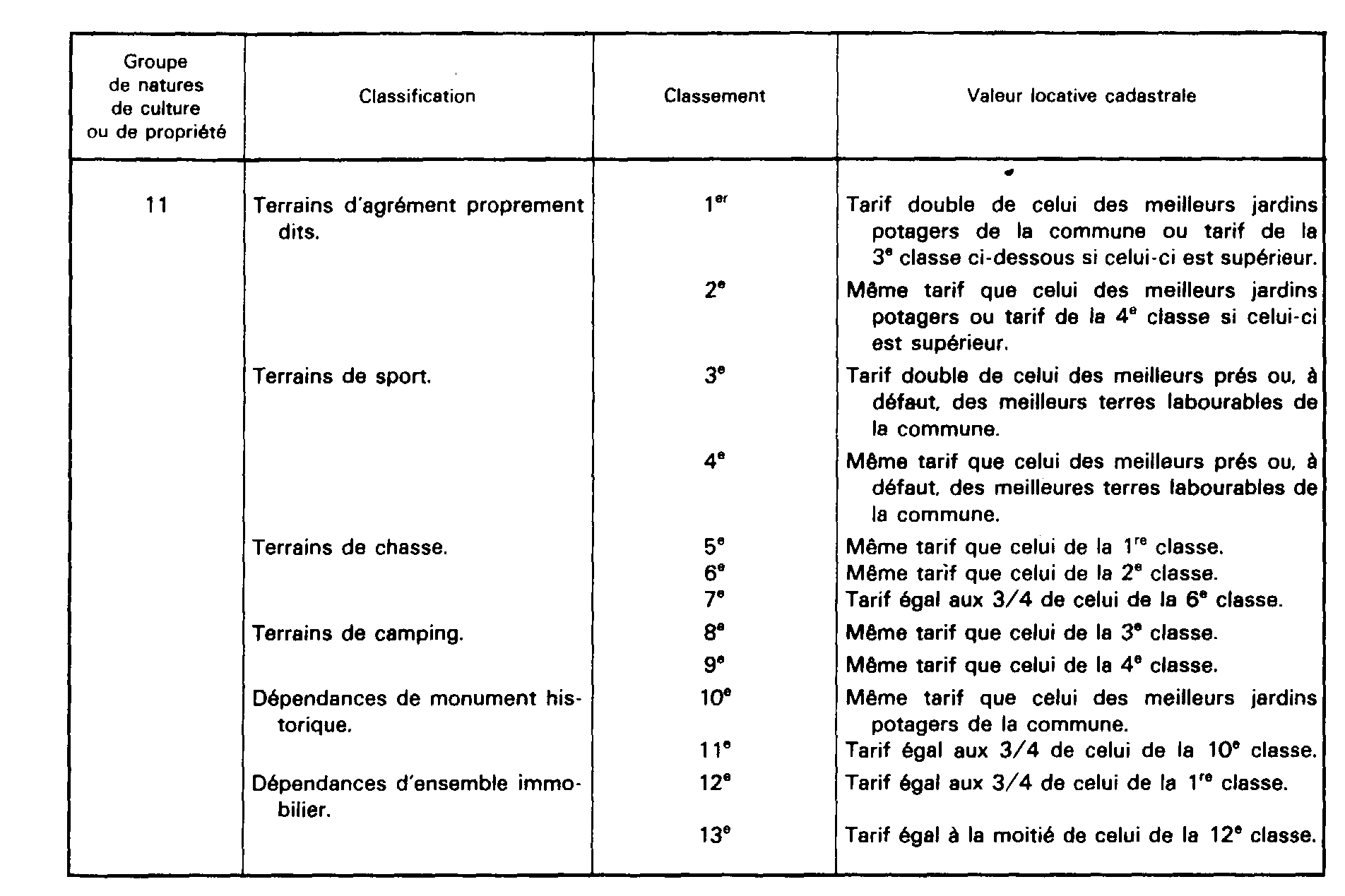

8. Parcs et terrains d'agrément.

28La valeur locative des parcs, pièces d'eau, avenues et autres terrains enlevés à la culture pour le pur agrément et ne faisant pas l'objet de location est déterminée en fonction de la valeur vénale de ces propriétés 1 .

À défaut d'actes translatifs, fournissant des chiffres correspondant à la valeur vénale réelle des terrains dont il s'agit en nombre suffisant, l'Administration a été conduite à préconiser l'évaluation des biens de l'espèce par comparaison avec d'autres natures de culture rencontrées dans la commune.

29Pour l'exécution des deux révisions quinquennales des évaluations foncières des propriétés non bâties, les rattachements suivants ont été appliqués.

9. Chemins de fer et canaux de navigation.

30La valeur locative des terrains occupés par les chemins de fer et les canaux de navigation, lorsque ceux-ci sont imposables, est réglée sur le pied de l'évaluation attribuée aux meilleures terres labourables 2 .

Cette règle n'est applicable bien entendu, qu'aux terrains occupés par les chemins de fer (cf, ci-dessus B 1122, n° 2 ) ou pour les canaux proprements dits et par leurs francs-bords (cf. ci-dessus B 1212, n° 47 ). Les excédents sis en dehors des bornes extérieures de ces ouvrages sont évalués, suivant leur affectation, au même titre que les autres propriétés analogues, y compris les parcelles qui - même à l'intérieur des clôtures posées par les compagnies (CE, arrêt du 20 janvier 1922, Compagnie du chemin de fer de Paris à Orléans, Gironde, RO, n° 4841) - ont reçu une affectation spéciale (jardins des gardes-barrières, par exemple).

10. Sols, cours et dépendances des propriétés bâties.

31Il n'est attribué d'évaluation ni aux sols de propriétés bâties ni aux terrains formant une dépendance indispensable et immédiate de ces immeubles, c'est-à-dire aux terrains de peu d'étendue - cours, passages, petits jardins servant d'accès - qui font partie intégrante des constructions. Cette règle est applicable sans distinction aux sols, cours et dépendances de toutes les constructions, que ces constructions soient imposées à la taxe foncière sur les propriétés bâties ou qu'il s'agisse de bâtiments bénéficiant d'une exonération temporaire ou permanente de cette taxe 3 .

Les sols, cours et dépendances de propriétés bâties ne figurent donc, dans les documents d'évaluation, que pour mention de leur étendue superficielle.

11. Propriétés louées pour l'exercice de la chasse.

32L'article 1509 III du CGI (issu de l'art. 10 de la loi n° 76-539 du 22 juin 1976) dispose que la valeur locative prise en compte pour le calcul de la taxe foncière afférente aux bois, aux landes et aux étangs ainsi qu'aux terres utilisées principalement pour la chasse et n'appartenant pas à une commune ou à un groupement de communes inclut celle du droit de chasse effectivement perçu sur ces propriétés à moins :

- que ce droit n'ait été apporté à une association communale ou intercommunale de chasse agréée ;

- ou que la propriété n'ait été classée en réserve naturelle ou en réserve de chasse agréée.

Ces dispositions s'appliquent depuis le 1 er janvier 1978.

33Sous la réglementation antérieure, la valeur locative cadastrale de ces biens résultait de tarifs fixés par nature de culture ou de propriété conformément aux règles tracées par l'instruction ministérielle du 31 décembre 1908 (CGI, art. 1509 ). L'article 21 de l'instruction disposait qu'il n'est tenu compte, pour la formation des tarifs, ni des redevances payées par les locataires du droit de chasse, ni des dommages que le gibier peut, dans certains cas, causer aux récoltes.

34Actuellement les tarifs d'évaluation afférents aux propriétés considérées doivent inclure, outre la rente foncière de droit commun, les redevances de chasse perçues par les propriétaires.

35De nouveaux tarifs d'évaluation ont donc été arrêtés, reflétant de façon plus satisfaisante les facultés contributives des propriétaires concernés.

36Mais, étant donné que la valeur locative du droit de chasse ne doit être prise en considération que lorsque ce droit est « effectivement perçu », ces tarifs ne doivent s'appliquer, en fait qu'aux seules propriétés en nature de bois, de landes, d'étangs ou de terres utilisées principalement à la chasse qui font effectivement l'objet d'une location de chasse.

37Ainsi, la nouvelle réglementation comporte deux régimes d'imposition qui différent suivant que le droit de chasse est exercé par le propriétaire ou affermé par ce dernier à un tiers :

- dans le premier cas, la base d'imposition est constituée par la valeur locative obtenue à partir des tarifs d'évaluation ordinaires ;

- dans le second, elle correspond à la valeur locative résultant de l'application des tarifs spéciaux établis en conformité des dispositions de l'article 1509-III du CGI ces derniers correspondant aux tarifs anciens majorés d'une quantité qui représente la valeur locative du droit de chasse 4 .

a. Champ d'application du dispositif d'évaluation.

38Il est délimité par trois données :

1° Nature du bien.

39Les biens soumis au régime d'évaluation majoré de l'article 1509-III précité sont limitativement énumérés par le texte. Il s' agit des :

- bois ;

- landes ;

- étangs ;

- et terres utilisées principalement à la chasse.

40Parmi ces biens, les bois, landes et étangs entrent dans le champ d'application du nouveau régime d'évaluation sous la seule condition qu'ils fassent l'objet d'une location de chasse. Ils n'en sont pas exclus du fait que les redevances de chasse perçues par les propriétaires seraient accessoires par rapport au revenu principal que ces derniers pourraient retirer de leur exploitation.

41Les autres biens, c'est-à-dire les terres de culture (essentiellement parcelles de terre faisant l'objet de culture de convenance destinées à l'alimentation du gibier) ne sont soumis à ce régime d'évaluation que lorsqu'ils sont utilisés principalement en vue de la chasse.

42Quant aux propriétés non visées par l'article 1509-III du CGI telles que les près , les vergers, les vignes, les jardins autres que jardins d'agrément les terrains à bâtir et terrains d'agrément 5 , elles restent, dans tous les cas, en dehors du régime d'évaluation en cause même si elles font l'objet d'un bail de chasse.

2° Statut juridique du bien.

43L'article 1509-III ne s'applique aux propriétés non bâties énumérées au paragraphe précédent que lorsque leur statut juridique se distingue de celui qui est prévu dans chacun des trois cas suivants :

- premier cas : le bien considéré appartient à une commune ou à un groupement de communes ;

- deuxième cas : le droit de chasse attaché au fonds a été apporté par le propriétaire à une association communale ou intercommunale de chasse agréée ;

- troisième cas : la propriété elle-même, a été classée en réserve naturelle ou en réserve de chasse agréée.

3° Conditions de disposition du droit de chasse attaché au bien.

44Aux termes de l'article 1509-III, la valeur locative des bois, landes, étangs et terres utilisées principalement à la chasse n'inclut celle du droit de chasse que lorsque celui-ci est effectivement perçu, c'est-à-dire lorsque le propriétaire a affermé à un tiers son droit de chasse.

45 A contrario, la valeur locative de ces mêmes biens reste déterminée dans les conditions du droit commun, sans majoration, lorsque le propriétaire conserve la jouissance de son droit de chasse ou en dispose gratuitement.

b. Modalités pratiques de l'évaluation.

46La mise en oeuvre du régime d'imposition majorée des bois, landes, étangs et terres utilisées principalement à la chasse, lorsque ces biens font l'objet d'un bail de chasse et n'entrent pas dans les cas d'exclusion visés ci-dessus au n° 43 implique l'établissement de tarifs d'évaluation communaux spécifiques amalgamant la rente du sol propre à chaque nature de bien et les redevances moyennes de chasse encaissées par les propriétaires.

47Mais encore faut-il, pour que cet amalgame soit possible, que le droit de chasse à évaluer ait, dans la commune, une valeur économique certaine et qu'il puisse être appréhendé à travers des actes de location écrits ou verbaux.

Il découle de ce principe deux conséquences :

48- dans les communes où l'on ne trouve aucune location de chasse, il n'existe pas de biens passibles des dispositions de l'article 1509-III précité et la réglementation actuellement en vigueur continue de s'appliquer, sans changements, à l'évaluation des bois, des landes, des étangs et des terres utilisées principalement à la chasse. Le service n'a donc pas à intervenir.

49- dans les communes, où des locations de chasse sont effectivement pratiquées par les propriétaires, l'évaluation dans les conditions prévues par l'article 1509 III des biens qui en font l'objet, doit conduire à l'établissement d'une classification spéciale des biens en cause, assortie de tarifs appropriés. Toutefois, ces tarifs ne sont effectivement élaborés que si leur application entraîne un accroissement non négligeable du potentiel fiscal de la commune. À défaut, et notamment lorsque les superficies imposables sont relativement restreintes, il y a lieu de considérer que l'on se trouve placé dans l'hypothèse visé ci-dessus au n° 48 .

50 C'est donc seulement dans les communes à vocation cynégétique affirmée, où les redevances de chasse représentent actuellement un important potentiel fiscal exclu des bases de la taxe foncière sur les propriétés non bâties par l'article 21 de l'instruction ministérielle du 31 décembre 1908 déjà cité, qu'il est procédé, en fait, aux travaux de détermination des nouveaux tarifs d'évaluation propres à renforcer le potentiel existant.

1° Élaboration de tarifs de référence régionaux au 1er janvier 1961.

51Le service établit, par région forestière (bois) ou par région agricole (landes, étangs, terres utilisées principalement pour la chasse), des projets de tarifs de référence encadrants et moyens qui traduisent le niveau de la valeur locative - droit de chasse compris - de la généralité des propriétés faisant l'objet d'une location de chasse dans la région considérée 6 . Ces tarifs qui servent de points de repère et de comparaison pour l'élaboration des tarifs d'évaluation communaux sont fixés en se conformant à la procédure suivie lors de la première révision quinquennale des évaluations foncières des propriétés bâties (voir note du 6 mars 1961, BOCD 1962 IV 25). étant observé, toutefois, que leur quotité correspond, pour chaque classe de la classification régionale existante, à la somme de la valeur locative à l'hectare arrêtée au 1 er janvier 1961 et d'une valeur locative moyenne à l'hectare du droit de chasse à estimer à cette même date.

- Préparation des projets de tarifs de référence.

52Pour chaque nature de bien susceptible d'être assujettie au tarif majoré de l'article 1509 III du CGI, le travail consiste à déterminer, au vu des extraits de baux de chasse (ou de déclarations de locations verbales de chasse) recensés dans un certain nombre de communes représentatives de la région (communes-types), une valeur locative moyenne régionale du droit de chasse au 1 er janvier 1961. Cette valeur est calculée, à partir des quantités de denrées stipulées à l'hectare, dans les actes ou déclarations consultés, en appliquant auxdites quantités le prix-fermage en vigueur au 1 er janvier 1961 7 .

53Les valeurs locatives du projet de tarif de référence régional ressortent pour chaque classe, à la valeur locative indiquée sur l'état modèle LXXXIV (G) ou LXXXIV (B) de la première révision quinquennale, majorée d'une quantité égale à la valeur locative moyenne régionale à l'hectare du droit de chasse.

- Complètement des tarifs modèles LXXXIV (G) et LXXXIV (B) de la première révision quinquennale.

54Les tarifs de référence régionaux rédigés lors des opérations de la première révision quinquennale sont complétés, en tant que de besoin 8 , des classifications nouvelles destinées à constituer les structures d'accueil des tarifs spécifiques de l'article 1509 III précité.

55À cet effet, l'agent chargé des travaux reproduit les classifications existant dans les tarifs, sur un feuillet annexe, sauf à préciser la nature du bien faisant l'objet de la classification spéciale (ex. : « Taillis sous futaie faisant l'objet d'une location de chasse. ») et à faire figurer en regard de chaque classe la valeur locative majorée (valeur locative du tarif de référence abondée de la valeur locative à l'hectare 1961 du droit de chasse).

1 Voir instruction ministérielle du 31 décembre 1908, art. 29.

2 Voir instruction ministérielle du 31 décembre 1908, art. 30. Lorsqu'il n'existe pas de terres labourables dans une commune, l'évaluation est faite sur le pied des meilleurs terres labourables de la commune la plus voisine.

3 Voir instruction ministérielle du 31 décembre 1908, art 31.

4 Il est précisé que la mise en application des dispositions de la loi du 22 juin 1978 reste sans incidence sur les mesures d'exonération temporaire prévues à l'article 1395 du CGI.

5 Y compris les terrains de chasse classés dans le groupe des terrains d'agrément (11 e groupe).

6 Pour plus de détails sur les mesures d'harmonisation des évaluations, et ci-après B 222 .

7 Ce prix figure sur les états LXXXIV (G) de la première révision quinquennale.

8 C'est-à-dire s'il existe, dans la région agricole ou forestière considérée, des biens relevant de l'article 1509 III du CGI en quantité suffisante pour justifier la mise en oeuvre du processus d'évaluation nouveau.