B.O.I. N° 28 DU 9 MARS 2012

Sous-section 3 :

Aménagements apportés aux retraitements afférents aux subventions et abandons de créances

28.Les subventions, directes et indirectes, et abandons de créances consentis entre sociétés d'un groupe d'intégration fiscale sont intégralement neutralisés lors de la détermination du résultat d'ensemble. Ce dernier est en effet soumis à une double rectification : il est majoré des sommes déduites du résultat individuel de la société qui a consenti l'abandon de créance ou la subvention ; il est minoré du montant des produits imposables constatés au résultat individuel de la société bénéficiaire de l'aide.

29.Les subventions et abandons de créances consentis par une société du groupe à une société intermédiaire peuvent avoir en réalité pour origine des pertes de sociétés du groupe. Afin d'éviter une double prise en compte des pertes ou, à l'inverse, une double imposition de la même substance économique, les règles de neutralisation des subventions et abandons de créances ont été adaptées dans le cas où ceux-ci sont reçus ou consentis par des sociétés intermédiaires.

30.La subvention ou l'abandon de créance consenti à une société intermédiaire par une société du groupe n'est pas pris en compte lors de la détermination du résultat d'ensemble. Il est donc réintégré par la société mère, à l'exception toutefois de la fraction de l'aide qui n'est pas reversée au cours du même exercice à des sociétés du groupe et pour laquelle la société mère apporte la preuve qu'elle n'est pas liée, directement ou indirectement, aux déficits et moins-values nettes à long terme de sociétés du groupe retenus pour la détermination du résultat d'ensemble et de la plus-value ou moins-value nette à long terme d'ensemble. L'identité des exercices de versement et de reversement s'apprécie chez les sociétés du groupe, quelle que soit la date de clôture des exercices de la société intermédiaire. A contrario, les aides consenties par une société du groupe à une société intermédiaire qui sont reversées au cours du même exercice à des sociétés du groupe doivent systématiquement être neutralisées pour la détermination du résultat d'ensemble. Lorsqu'une aide consentie par une société du groupe à une société intermédiaire n'est pas reversée au cours du même exercice, elle doit être neutralisée mais la société mère a alors la possibilité de démontrer que l'aide n'est pas liée à des pertes de sociétés du groupe : si cette preuve est apportée, l'aide ne fait l'objet d'aucun retraitement lors de la détermination du résultat d'ensemble. Bien entendu, lorsque la subvention ou l'abandon de créance n'est pas déductible du résultat individuel de la société versante en application des règles de droit commun, il n'y a pas lieu de la réintégrer au résultat d'ensemble (cf. DB 4 H 6623, n° 50 ). Sur les modalités d'établissement de la preuve, il conviendra de se reporter à la sous-section 2.

31.Symétriquement, la subvention ou l'abandon de créance consenti par une société intermédiaire à une société du groupe n'est pas pris en compte pour la détermination du résultat d'ensemble pour la fraction de son montant pour laquelle la société mère apporte la preuve qu'elle provient d'un abandon de créance ou d'une subvention directe ou indirecte consenti, sans avoir été pris en compte pour la détermination du résultat d'ensemble, par une autre société du groupe à cette société intermédiaire. La société mère doit donc établir l'existence d'un flux provenant d'une aide consentie en amont par une société du groupe au profit d'une société intermédiaire et apporter la démonstration que cette aide n'a pas été prise en compte lors de la détermination du résultat d'ensemble.

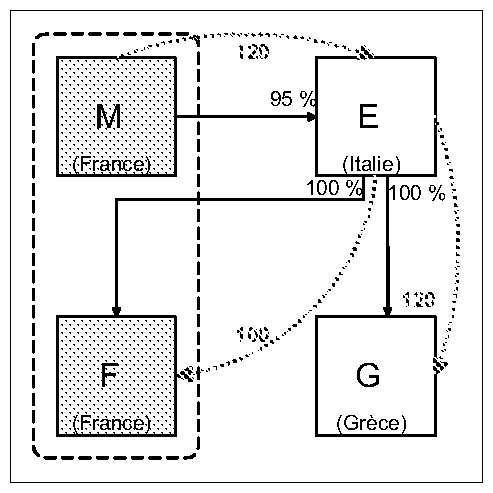

Exemple : Au cours de l'exercice N, la société M consent un abandon de créance à la société intermédiaire E pour un montant de 120 et le déduit de son résultat individuel. La société F, membre du groupe formé par la société M, bénéficie d'un abandon de créance de la part de la société E pour un montant de 100, qu'elle constate en produit. Le montant de l'aide accordée par la société M à la société E est intégralement réintégré lors de la détermination du résultat d'ensemble, sauf la fraction qui n'est pas réallouée à la société F au cours de l'exercice N et pour laquelle la société M démontre qu'elle n'est pas liée, directement ou indirectement, aux pertes de la société F. Au cas présent, le caractère simultané du versement de l'aide par la société M et de son reversement par la société E, à hauteur d'un montant de 100, emporte présomption irréfragable que les deux opérations sont liées : le montant de 100 doit donc être réintégré au résultat de la société M dans le cadre de la détermination du résultat d'ensemble du groupe (état 2058 ER). S'agissant du surplus de 20, il s'avère que la société M apporte la preuve qu'il n'est pas lié à la situation de la société F, mais à une subvention accordée par la société E à une autre de ses filiales, la société G : aucun retraitement du résultat d'ensemble ne doit donc être effectué en ce qui concerne ce surplus. Dans la mesure où l'aide reçue par la société F en provenance de la société E provient, en amont, de l'aide octroyée par la société M qui n'a pas été retenue pour la détermination du résultat d'ensemble, l'abandon de créance dont bénéficie la société F doit également être neutralisé pour la totalité de son montant lors de la détermination du résultat d'ensemble. Le retraitement est mentionné sur l'état 2058 ER.

Dans l'hypothèse où l'abandon consenti par la société M n'aurait pas été déductible du résultat individuel de cette société, aucune réintégration n'aurait été opérée au niveau du résultat d'ensemble au titre de l'abandon de créance consenti ; en revanche, celui reçu par la société F, qui trouve son origine dans un avantage accordé à la société E par la société M qui n'a pas été pris en compte pour la détermination du résultat d'ensemble, doit être neutralisé. Les rectifications ainsi effectuées sont portées sur l'état de suivi des abandons de créance et des subventions intra-groupe 2058 SG, ainsi que sur l'état de suivi des retraitements propres aux groupes comportant des filiales détenues par l'intermédiaire de sociétés intermédiaires.

32.Conformément au premier alinéa de l'article 223 R, l'aide qui a été neutralisée doit faire l'objet d'une dé-neutralisation lorsque l'une des deux sociétés du groupe concernées par cette aide sort du groupe au cours des cinq exercices suivant celui du versement de l'aide. Cette dé-neutralisation s'applique à l'aide qui a transité par une société intermédiaire et a été neutralisée dans les conditions mentionnées précédemment. Elle s'applique notamment lorsque la société intermédiaire cesse de revêtir cette qualité dans le délai de cinq exercices précité et que ce changement de statut entraîne la sortie du groupe de sa filiale.

33.S'agissant par ailleurs des conséquences d'une clause de retour à meilleure fortune assortissant l'abandon de créances ayant fait l'objet d'une neutralisation, il convient de se reporter aux précisions apportées par la DB 4 H 6623 n os53 et suivants.

Sous-section 4 :

Aménagements apportés aux retraitements afférents aux charges financières

34.Afin d'éviter qu'un endettement artificiel du groupe ne vienne réduire le montant de l'impôt dû, le septième alinéa de l'article 223 B limitait jusqu'à présent la déduction des charges financières liées à l'acquisition d'une société qui entre dans le périmètre d'intégration par une société du groupe auprès de personnes qui la contrôlent, directement ou indirectement, ou auprès de sociétés que ces personnes contrôlent, directement ou indirectement. Ce dispositif anti-abus est étendu à de nouveaux cas d'acquisitions à soi-même : ainsi s'applique-t-il désormais aux acquisitions, auprès de ces mêmes vendeurs, de titres d'une société déjà membre du groupe et de titres d'une société intermédiaire, sauf à ce que ces vendeurs soient eux-mêmes membres du groupe.

35.

Dans le cas de l'acquisition de titres d'une société déjà membre du groupe, le vendeur peut être une société intermédiaire ou une société qui ne revêt ni la qualité de société du groupe ni la qualité de société intermédiaire. Les charges financières liées à cette acquisition, qui sont déduites pour la détermination du résultat individuel de l'acquéreuse, sont rapportées au résultat d'ensemble du groupe, selon les mêmes modalités et exceptions que celles prévues auparavant et commentées aux paragraphes 81 et suivants de la documentation de base 4 H 6623 .

36.Dans le cas de l'acquisition de titres d'une société intermédiaire, les charges financières liées à cette acquisition, qui sont déduites pour la détermination du résultat individuel de l'acquéreuse, sont rapportées au résultat d'ensemble du groupe, selon les mêmes modalités et exceptions que celles prévues auparavant, en retenant le prix d'acquisition des titres de la société intermédiaire dans la limite de la valeur vénale des titres des sociétés du groupe indirectement acquises.

37.Comme auparavant, la réintégration des charges financières s'applique au titre de l'exercice d'acquisition et des huit exercices suivants. Elle peut prendre fin de manière anticipée lorsque la société directement ou indirectement acquise sort du périmètre du groupe, sauf si cette sortie résulte d'une fusion de la société acquise avec une société du groupe.

38.Les charges financières liées à des acquisitions intervenues avant l'entrée en vigueur de ces nouvelles règles (acquisitions réalisées au cours d'exercices clos avant le 31 décembre 2009 ou avant le 1 er septembre 2004 en cas d'application rétroactive des dispositions décrites dans la présente instruction dans les conditions exposées aux n os 64 à 67 ), mais déductibles postérieurement à cette entrée en vigueur sont concernées par cette évolution.

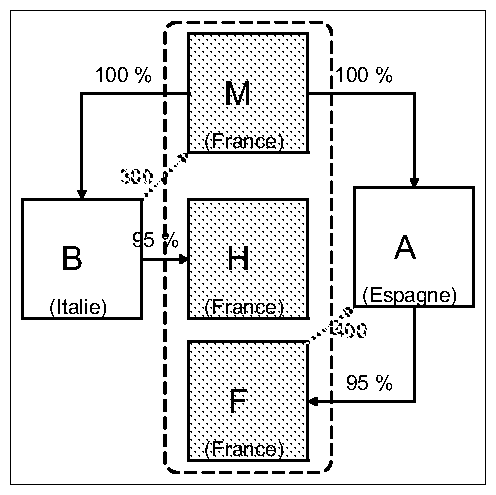

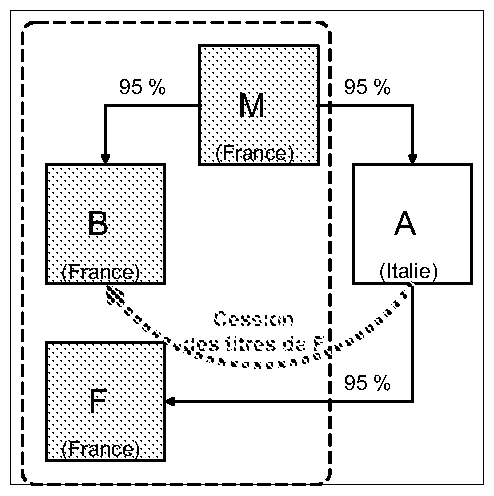

Exemple 1 : Au cours de l'exercice N, la société B, membre du groupe constitué par la société M, acquiert 95 % du capital de la société F auprès de la société intermédiaire A. Les sociétés A et B étant contrôlées par la même société, en l'occurrence la société M, et la société F demeurant dans le groupe, cette cession entre dans le champ d'application du septième alinéa de l'article 223 B.

Exemple 2 : Au cours de l'exercice N, la société B, membre du groupe constitué par la société M, acquiert 1 % du capital de la société F auprès de la société A, qui n'est ni une société du groupe, ni une société intermédiaire. Les sociétés A et B étant contrôlées par la même société, en l'occurrence la société S, et la société F demeurant dans le groupe, cette cession entre dans le champ d'application du septième alinéa de l'article 223 B.

Exemple 3 : Au cours de l'exercice N, la société B, membre du groupe constitué par la société M, acquiert 5 % du capital de la société intermédiaire A auprès de la société intermédiaire H pour un montant de 300. La valeur vénale de la société F est de 2 000. La société B a ainsi indirectement acquis les titres de la société F ; cette cession entre dans le champ d'application du septième alinéa de l'article 223 B. Les charges financières à réintégrer au résultat d'ensemble sont calculées en retenant le prix d'acquisition des titres de la société A limité à la valeur vénale des titres de la société F que détient la société A, soit un montant de 95 (2000x95%x5%). La loi ne fixe qu'un plafond : si le prix d'acquisition des titres de la société intermédiaire A avait été de 50, c'est ce montant qui aurait été retenu.

Sous-section 5 :

Aménagements apportés aux retraitements afférents à la sous-capitalisation

39.L'article 212 interdit aux sociétés sous-capitalisées de déduire une partie des charges financières afférentes aux emprunts qu'elles ont contractés auprès de sociétés liées. Cependant, dans le cadre du régime de groupe, il est possible de déduire du résultat d'ensemble une partie des intérêts qui n'ont pas été admis en déduction du résultat individuel des sociétés du groupe. Celle-ci est égale à la différence entre la somme des intérêts non admis en déduction des résultats individuels de toutes les sociétés du groupe et la différence calculée au niveau du groupe entre, d'une part, la somme des intérêts versés par les sociétés du groupe à des sociétés liées directement ou indirectement n'appartenant pas au groupe, et des intérêts versés par des sociétés du groupe au titre d'exercices antérieurs à leur entrée dans le groupe et déduits sur l'exercice et, d'autre part, une limite égale à 25 % d'une somme constituée par l'ensemble des résultats courants avant impôts de chaque société du groupe majorés, d'une part, des amortissements pris en compte pour la détermination de ces résultats, de la quote-part de loyers de crédit-bail prise en compte pour la détermination du prix de cession du bien à l'issue du contrat et des intérêts versés à des sociétés liées directement ou indirectement n'appartenant pas au groupe, et minorés, d'autre part, des produits de participation perçus d'une autre société du groupe.

40.Ce dispositif a été aménagé afin de tenir compte des intérêts et des distributions transitant par une société intermédiaire. Ainsi pour le calcul du premier terme de cette dernière différence, ne sont plus considérés comme versés à une société liée n'appartenant pas au groupe les intérêts versés à une société intermédiaire qui sont reversés au cours du même exercice à une société du groupe. L'identité des exercices de versement et de reversement s'apprécie chez les sociétés du groupe, quelle que soit la date de clôture des exercices de la société intermédiaire. La preuve est apportée par la comparaison des montants d'intérêts versés à une société intermédiaire et versés par cette même société intermédiaire. Il en va de même dans le cas où plusieurs sociétés intermédiaires sont interposées entre la société du groupe qui verse les intérêts et celle qui les reçoit.

41.De même, pour le calcul du second terme de cette dernière différence, la majoration de la limite de 25 % par les intérêts versés à des sociétés liées non membres du groupe est effectuée en excluant les intérêts versés à une société intermédiaire qui sont reversés au cours du même exercice à une société du groupe.

42.Quant à la minoration de cette limite par les produits de participation perçus d'autres sociétés du groupe, il convient de retenir également les distributions perçues d'une société intermédiaire qui sont considérées comme perçues d'une société du groupe lors de la détermination du résultat d'ensemble (cf. n os 14 à 22 ou sous-section 1 supra).

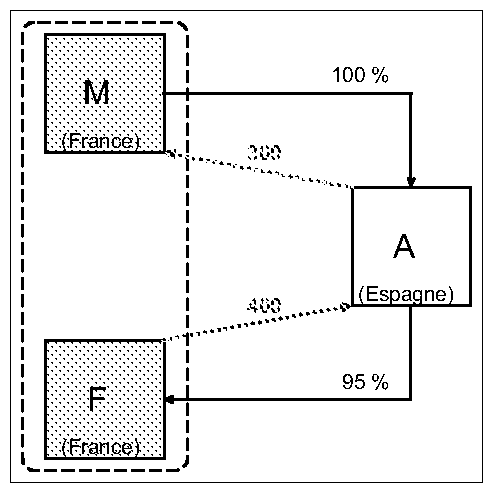

Exemple 1 : La société M met en évidence que les flux d'intérêts versés par la société F à la société intermédiaire A transitent pour partie par cette société avant de revenir au cours du même exercice à la société M. Les intérêts versés par la société F à la société A pourront être considérés comme versés à une société du groupe à hauteur du montant reversé au cours du même exercice par la société A à la société M, soit 300. Le solde d'intérêts versés par la société F, soit 100, n'est pas considéré comme versé à une société du groupe.

Exemple 2 : Aucun flux d'intérêts n'étant constaté entre la société A et la société B, il est impossible que les intérêts versés par la société intermédiaire B à la société du groupe M proviennent des intérêts versés au cours du même exercice par la société du groupe F à la société intermédiaire A. En conséquence, les intérêts versés par la société du groupe F à la société intermédiaire A ne peuvent être considérés comme versés à une société du groupe.