SOUS-SECTION 3 MODALITÉS DU CONTRAT D'ÉPARGNE

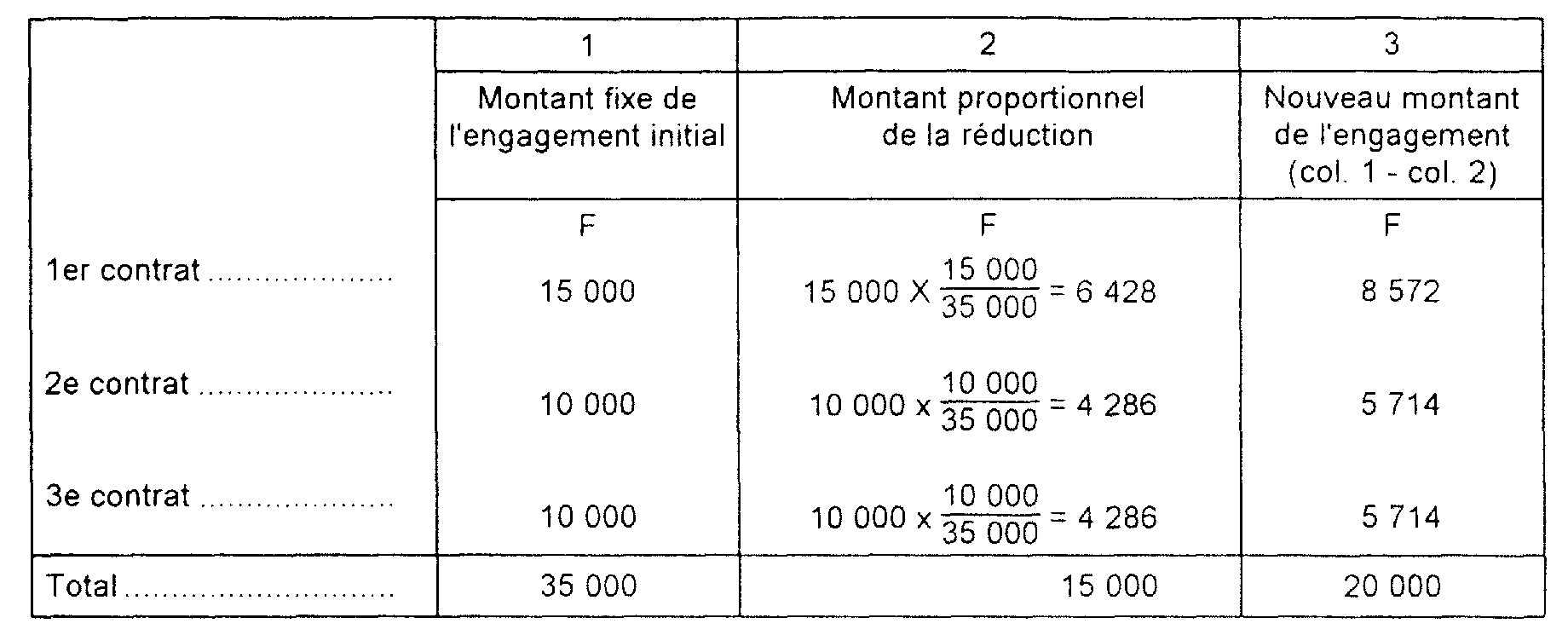

362. Supposons un autre épargnant titulaire des trois comptes d'épargne suivants :

En 1974, le contrat souscrit en 1970 ne devait pas, en principe, être prorogé puisque le total des autres engagements souscrits par l'intéressé (10 000 + 10 000) était déjà égal à 20 000 F (cf. n° 29 ).

Mais, en application de la mesure prévue au n° 30 ci-avant, l'épargnant a été cependant autorisé à proroger ce contrat, sauf à réduire proportionnellement à 20 000 F le montant de l'ensemble de ses engagements :

Comme dans l'exemple précédent, chacun de ces montants est arrondi au millier de francs supérieur ou inférieur, soit en l'espèce, au choix de l'épargnant, 9 000 F, 6 000 F et 5 000 F ou 8 000 F, 6 000 F et 6 000 F.

De même, aucun versement supplémentaire ne peut être effectué à l'un ou l'autre de ces trois comptes.

d. Cas particulier des contrats prorogés entre le 1er octobre 1973 et le 28 février 1974.

37Les dispositions de l'article 163 bis A-III c du CGI sont applicables à tous les contrats dont le terme, fixé lors de la souscription ou déjà reporté d'une ou plusieurs années dans le cadre de la première prorogation prévue à l'article 41 M de l'annexe III au CGI, arrive à échéance postérieurement au 30 septembre 1973.

La prorogation de ces contrats, même si elle résulte d'un avenant souscrit avant le 1er octobre 1973, n'est donc valable que si le total des engagements du foyer est inférieur ou égal à 20 000 F.

Dans le cas contraire, la prorogation est en principe inopérante et le contrat prorogé dans ces conditions devrait être considéré comme définitivement expiré.

Toutefois, s'agissant de contrats qui sont arrivés à expiration entre le 1er octobre 1973 et la date de publication de la loi de finances pour 1974, et compte tenu du fait que les titulaires de ces comptes d'épargne étaient tenus de souscrire l'avenant de prorogation avant l'expiration de leur engagement, il a été décidé d'adopter les deux mesures transitoires suivantes, lesquelles, eu égard aux hésitations qui ont pu se produire en ce qui concerne les modalités d'application du nouveau texte, ont bénéficié également aux contrats ayant expiré au plus tard le 28 février 1974.

1° L'avenant de prorogation avait déjà été souscrit.

38S'il a entendu poursuivre l'exécution de son contrat jusqu'au terme fixé par l'avenant, l'épargnant a été autorisé à souscrire rétroactivement un avenant complémentaire pour réduire le montant de son engagement compte tenu du plafond institué par la loi de finances pour 1974. De même, ont pu être éventuellement souscrits les avenants destinés à réduire le montant des autres engagements du foyer.

2° Le contrat était arrivé à expiration sans que l'avenant de prorogation ait été souscrit.

39Sous réserve qu'il ait intégralement rempli ses obligations et, en particulier, qu'il n'ait procédé à aucun retrait ou opérations assimilées (cf. 5 I 4141, n° 6 ), l'épargnant a été, exceptionnellement, admis à souscrire rétroactivement le ou les avenants destinés à proroger la durée du contrat expiré et à réduire le montant de ce contrat, ainsi, le cas échéant, que le montant des autres engagements du foyer.

Les souscripteurs qui ont désiré bénéficier de ces mesures ont dû en faire obligatoirement la demande par avenants souscrits avant le 11 juillet 1974.

Par ailleurs, si les comptes ouverts pour un même foyer avaient déjà fait l'objet de versements en application des contrats en cours, la situation de l'ensemble de ces comptes a dû être régularisée au plus tard le 31 décembre 1974. Cette régularisation a été, au besoin, réalisée par retrait des sommes excédant le nouveau montant des divers engagements du foyer. Chacun des comptes concernés n'a pu faire l'objet que d'un seul ordre de retrait.

III. Prorogation des contrats entre le 1er juin 1978 et le 31 décembre 1981

40Les engagements venant à leur terme à une date postérieure au 31 mai 1978 ne peuvent pas être prorogés pour une durée supérieure à cinq ans (CGI, art. 163 bis A-III-d issu de l'article 34 de la loi n° 78-741 du 13 juillet 1978).

S'ils ont été prorogés pour plus de cinq ans entre le 1er juin 1978 et la date de publication 1 de la loi susvisée, la durée d'application des avenants déjà conclus s'est trouvée réduite de plein droit.

Les engagements venant à expiration à partir du 1er juin 1978 et résultant du contrat initial peuvent faire l'objet de deux prorogations successives (cf. n° 26 ) sous réserve que la durée de ces prorogations n'excède pas cinq années au total et qu'aucune d'elle ne prenne effet postérieurement au 30 décembre 1982 (cf. n° 43 ).

En revanche, s'ils ont déjà fait l'objet d'une première prorogation, les engagements ne peuvent être prorogés qu'une seule fois à compter du 1er juin 1978. La durée de cette prorogation de doit pas excéder cinq ans.

41 Remarque. - Les avenants de prorogation conclus avant la publication de la loi du 13 juillet 1978 ont pu être résiliés dans les conditions prévues au n° 25 .

F. INTERDICTION DE SOUSCRIRE OU DE PROROGER DES CONTRATS APRÈS LE 31 DÉCEMBRE 1981

42D'après le deuxième alinéa de l'article 34 de la loi du 13 juillet 1978 (CGI, art. 163 bis A-IV bis ), aucun engagement d'épargne à long terme ne peut plus être contracté ou prorogé après le 31 décembre 1981.

Il n'est donc pas possible de souscrire un contrat initial postérieurement au 31 décembre 1981.

43Les souscripteurs peuvent, s'ils désirent faire coïncider avec l'année civile la période à retenir pour effectuer les versements annuels, ne donner effet à leurs engagements qu'à compter du 1er janvier 1982, sous réserve que le contrat soit signé au plus tard le 31 décembre 1981.

D'autre part, il a été admis au cours des débats parlementaires 2 que la date du 31 décembre 1981 constituait pour les avenants portant prorogation la date limite à laquelle ils pouvaient être conclus.

Or, les prorogations doivent intervenir dans les douze mois précédant l'expiration de l'engagement (cf. n° 26 ).

Par suite, et sous réserve naturellement de l'observation des limitations portant sur le nombre des prorogations ainsi que sur la durée de celles prenant effet après le 31 mai 1978, les engagements venant à échéance avant le 31 décembre 1982 ont pu être prorogés dès lors que les accords passés dans ce but ont été conclus le 31 décembre 1981 au plus tard.

Il est précisé à cet égard que compte tenu de leur durée qui doit être égale à cinq ans (cf. n° 24 ) les contrats souscrits à compter du 1er juin 1978 expirent nécessairement après le 30 décembre 1982 et ne peuvent faire l'objet d'aucune prorogation.

G. INDISPONIBILITÉ DU COMPTE

44Le bénéfice des avantages fiscaux est également subordonné par le paragraphe III b de l'article 163 bis A du CGI à la condition que les versements et les produits capitalisés des placements demeurent indisponibles pendant toute la durée de l'engagement

Il importe donc que le contrat d'épargne mentionne cette obligation fiscale et en précise la portée ; le souscripteur doit, en effet, être exactement informé des opérations qu'il doit s'abstenir d'effectuer sous peine de déchéance des avantages fiscaux (cf. 5 I 414 ). Ces opérations sont précisées à l'article 41 R de l'annexe III au code précité, à savoir :

-retrait de toute somme inscrite au crédit du compte d'épargne, ainsi que des valeurs mobilières acquises au moyen de ces sommes ;

- nantissement de ces valeurs mobilières.

45On doit considérer, également, que le fait pour une personne de remettre à ses enfants, par voie de donation-partage, en se réservant l'usufruit, les titres d'un contrat d'épargne à long terme entraîne la perte du bénéfice des avantages fiscaux acquis depuis la souscription dudit engagement, dès lors que la donation de la nue-propriété est un mode particulier de disposition des biens. Ce principe trouve à s'appliquer notamment dans le cas de partage d'ascendant réalisé sous la forme de donation-partage.

H. DÉCISION D'ACHAT ET DE VENTE DES VALEURS MOBILIERES

46L'article 41 K de l'annexe III au CGI prévoit que le souscripteur de l'engagement conserve la possibilité de prendre lui-même les décisions d'achats et de ventes des valeurs mobilières comprises dans le plan d'épargne.

Par ailleurs, ce même texte autorise le souscripteur à donner mandat à l'établissement chargé de la tenue du compte de procéder pour son compte à ces opérations. Dans ce cas, le titulaire du compte peut révoquer ce mandat à tout moment.

I. TRANSFERT DU COMPTE D'ÉPARGNE

47L'article 41 O de l'annexe III au CGI dispose que le souscripteur peut demander, à tout moment, à l'établissement qui assure la tenue de son compte, de le transférer à un autre établissement.

Cette opération est subordonnée à la seule condition de l'accord du nouvel établissement désigné, qui se trouve substitué à l'ancien dans toutes les obligations résultant du contrat, à compter de la date du transfert.

Bien entendu, à l'occasion de ce transfert, le souscripteur et le nouvel établissement peuvent établir un avenant au contrat initial pour tout ce qui concerne leurs rapports réciproques, mais sans apporter aucune modification aux conditions de l'engagement d'épargne.

48Sous réserve du respect des conditions énoncées ci-avant, et dès lors qu'aucun contrat type d'engagement d'épargne à long terme n'a été obligatoirement prévu, les parties demeurent libres d'introduire dans le contrat toutes les clauses qu'elles estiment utiles pour régler leurs rapports réciproques (sélection des valeurs mobilières dans lesquelles le souscripteur désire investir son épargne, mode de rémunération de l'établissement chargé de la tenue du compte, etc. ).

1 La loi a été publiée au Journal officiel du 14 juillet 1978.

2 JO Débats AN du 23 juin 1978, p. 3325 et 3326.