B.O.I. N° 53 DU 10 MAI 2012

Annexe I

Liste des Etats et territoires non coopératifs au 1 er janvier 2010

(Arrêté du 12 février 2010 pris en application du deuxième alinéa du 1 de l'article 238-0 A du code général des impôts, Journal officiel du 17 février 2010)

•

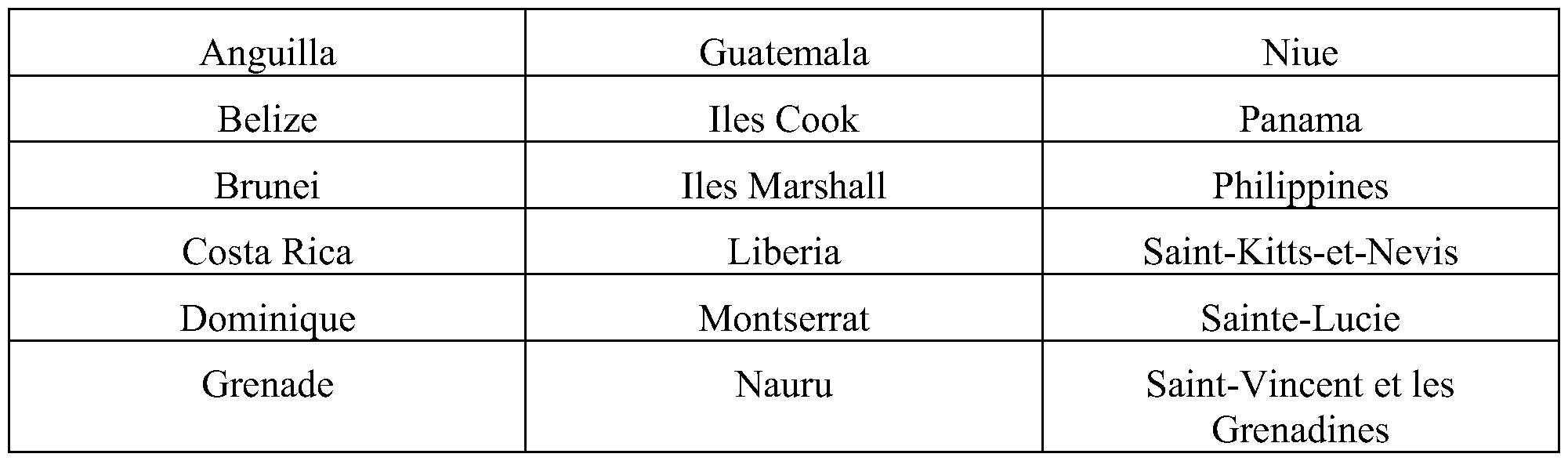

Annexe II

Liste des Etats et territoires non coopératifs au 1 er janvier 2011

(Arrêté du 14 avril 2011 pris en application du 2 de l'article 238-0 A du code général des impôts, Journal officiel du 29 avril 2011)

•

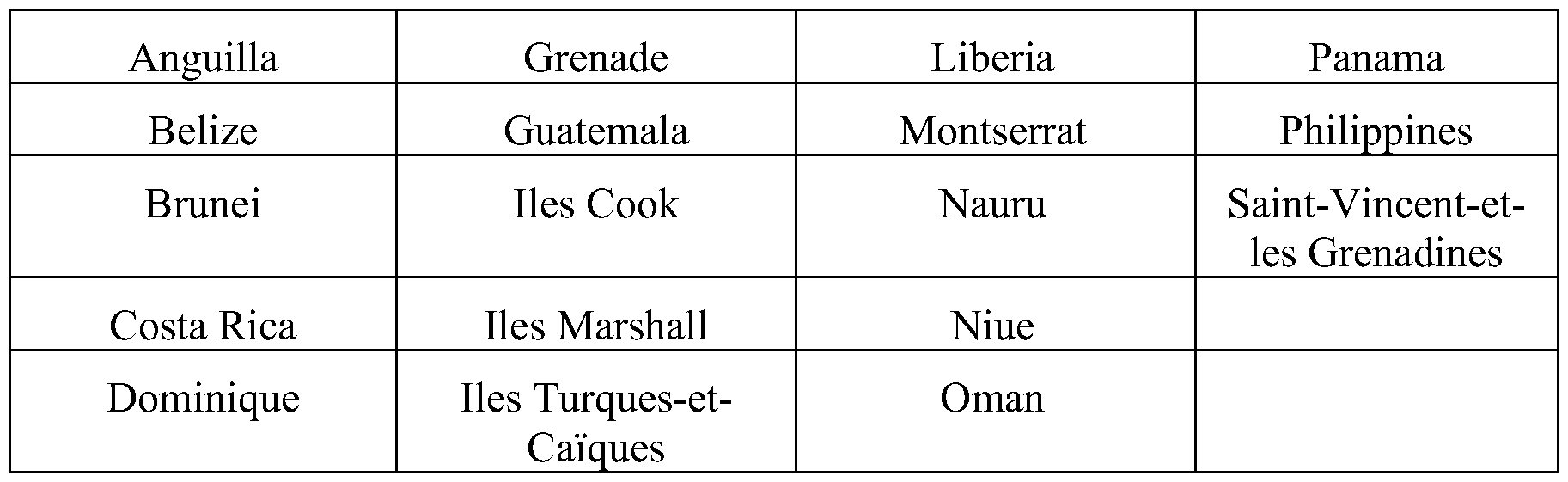

Annexe III

Liste des Etats et territoires non coopératifs au 1 er janvier 2012

(Arrêté du 4 avril 2012 pris en application du 2 de l'article 238-0 A du code général des impôts, Journal officiel du 12 avril 2012)

1 Par exception, trois catégories de titres (cf. n° 99 ci-après) bénéficient de la « clause de sauvegarde » sans que le débiteur ait à apporter la preuve tenant à l'effet et à l'objet de l'opération d'endettement. Dans ces hypothèses, la déductibilité est acquise lorsque le débiteur apportera la preuve, prévue au premier alinéa de l'article 238 A, que les dépenses correspondent à des opérations réelles et qu'elles ne présentent pas un caractère anormal ou exagéré. La production du relevé détaillé prévu à l'article 54 quater n'est pas exigée pour admettre la déduction des intérêts concernés.

2 Ce taux de retenue à la source est porté à 19% pour les plus-values réalisées au titre des cessions intervenues à compter du 1 er janvier 2011 (Cf. III et d) du VII de l'article 6 de la loi n° 2010-1657 de finances pour 2011).

3 Pour une présentation complète de ce dispositif, il convient de se reporter à l'instruction 5 C-1-01 du 3 juillet 2001.

4 Ce taux de retenue à la source est porté à 19 % pour les revenus perçus à compter du 1er janvier 2011 (III de l'article 6 de la loi de finances pour 2011 précitée) et à 21 % pour les revenus perçus à compter du 1 er janvier 2012 (Article 20 de la loi de finances rectificative n° 2011-1978 pour 2011).

5 Ce taux de retenue à la source est porté à 30 % pour les revenus perçus à compter du 1er janvier 2012 (C de l'article 20 de la loi de finances rectificative pour 2011 précitée).

6 Ce taux de retenue à la source est porté à 55 % pour les revenus perçus à compter du 1 er janvier 2012 (Article 20 de la loi de finances rectificative pour 2011 précitée).