B.O.I. N° 10 du 22 JANVIER 2007

Section 5 :

Exemple d'application

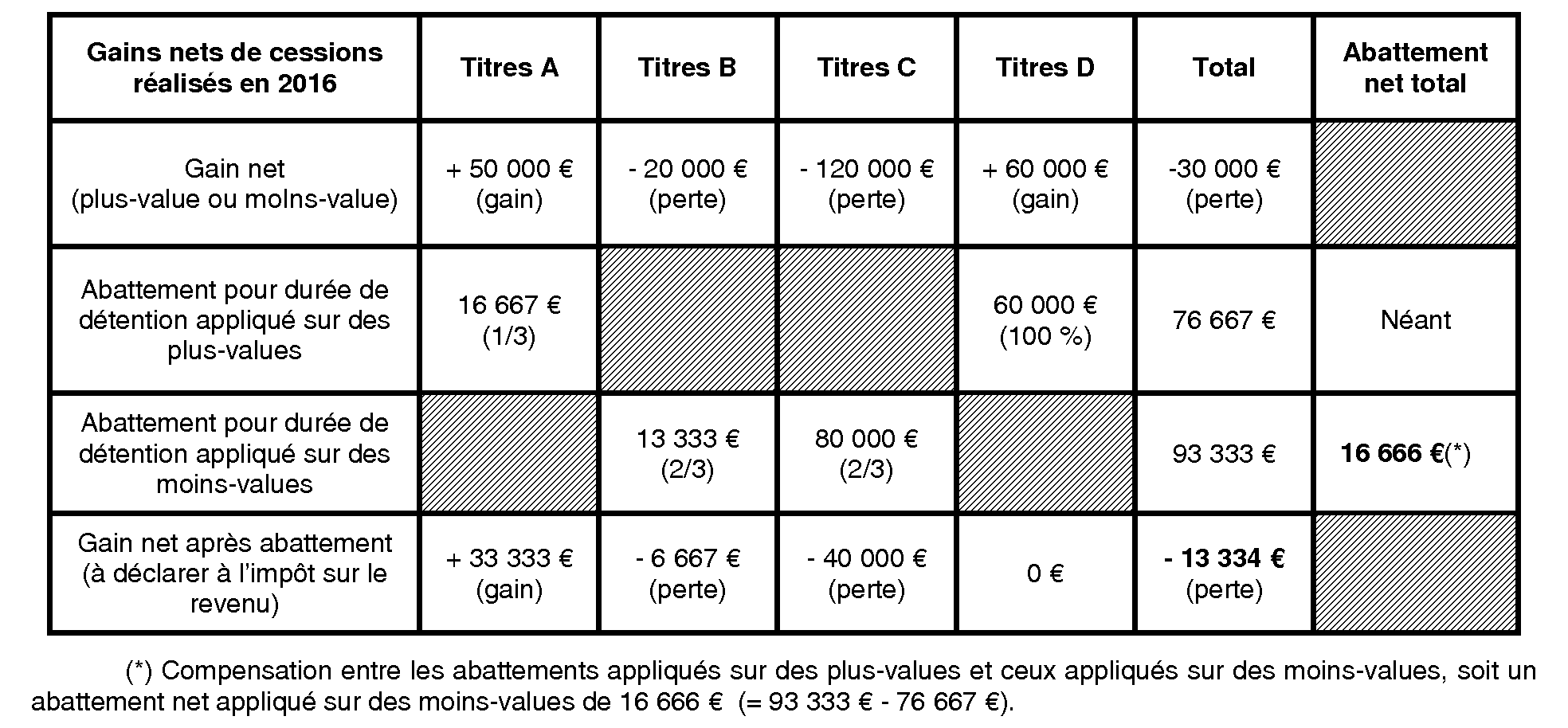

106.Soit un contribuable qui a réalisé, en 2016, les gains nets de cession suivants :

Outre le montant de la moins-value nette après abattement pour durée de détention de 13 334 € à reporter dans la zone 3VH de la déclaration n° 2042 (moins-value reportable sur les 10 années suivantes), le contribuable mentionnera sur cette même déclaration, dans la zone ad hoc (abattement pour durée de détention appliqué sur des moins-values), le montant de 16 666 € .

L'assiette des prélèvements sociaux est de - 30 000 € (-13 334 € - 16 666 €). En conséquence, pour les cessions de titres réalisées en 2016 par le contribuable, il n'y a aucune imposition aux prélèvements sociaux.

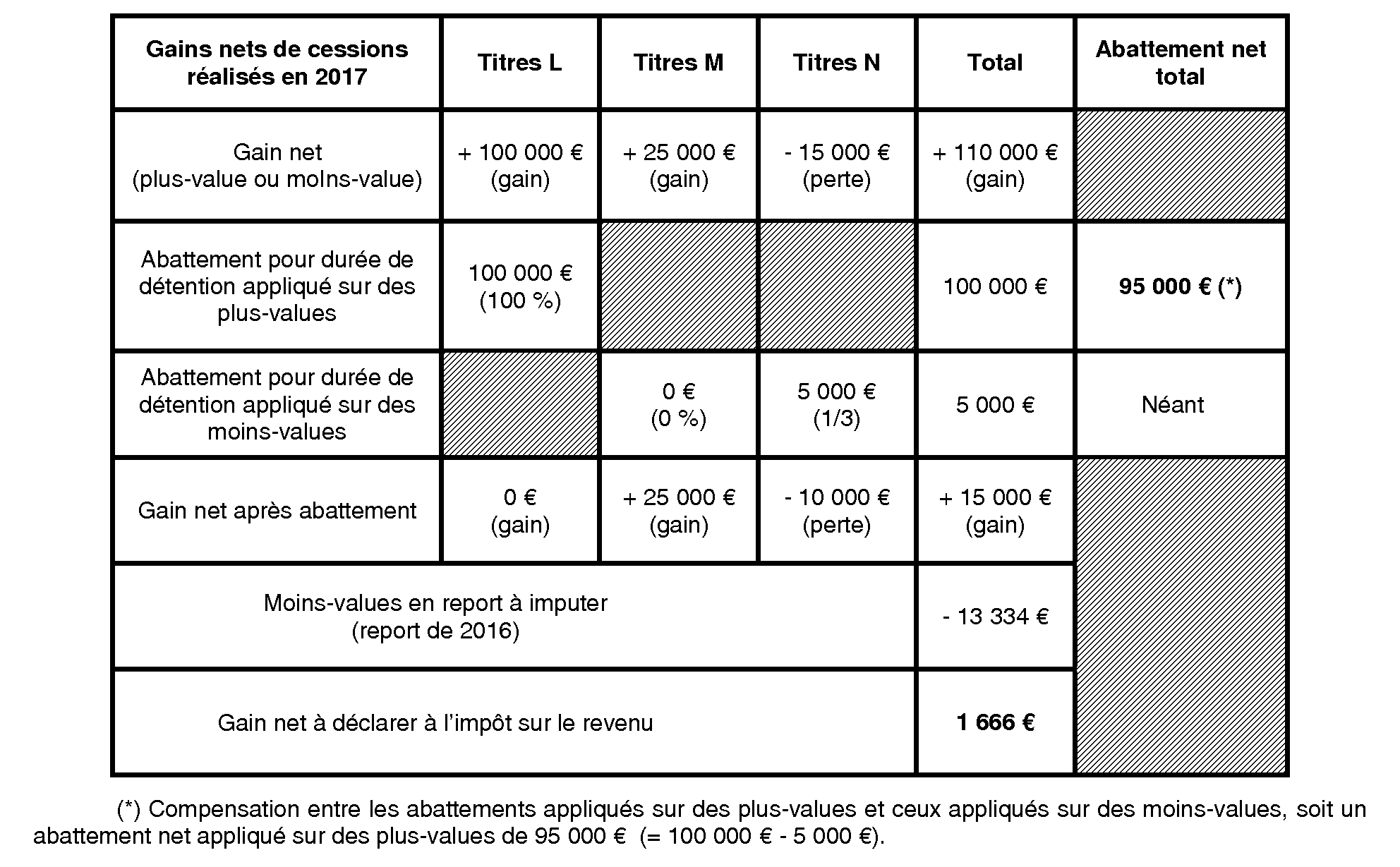

Le même contribuable réalise, en 2017, les gains nets de cession suivants :

Outre le montant de la plus-value nette (après abattement pour durée de détention et imputation de la moins-value en report) de 1 666 € à reporter dans la zone 3VG de la déclaration n° 2042, le contribuable mentionnera sur cette même déclaration, dans la zone ad hoc (abattement pour durée de détention appliqué sur des plus-values), le montant de 95 000 € .

L'assiette des prélèvements sociaux est de + 96 666 € (1 666 € + 95 000 €). En conséquence, pour les cessions de titres réalisées en 2017 par le contribuable, les prélèvements sociaux sont dus sur une assiette de 96 666 €.

Section 6 :

Entrée en vigueur

107.Les dispositions du titre 1 s'appliquent aux cessions de titres ou droits réalisées à compter du 1 er janvier 2006.

TITRE 2 :

DISPOSITIF TRANSITOIRE APPLICABLE AUX CESSIONS REALISEES PAR LES DIRIGEANTS DE PETITES ET MOYENNES ENTREPRISES (PME) LORS DE LEUR DEPART A LA RETRAITE

108.En application de l'article 150-0 D ter, institué par le I de l'article 29 de la loi de finances rectificative pour 2005, l'abattement pour durée de détention prévu à l'article 150-0 D bis s'applique, de manière immédiate et sous certaines conditions, aux gains nets de cession de titres ou droits de petites et moyennes entreprises (PME) européennes réalisés par leurs dirigeants en vue de leur départ à la retraite.

109.Ces nouvelles dispositions s'appliquent aux cessions réalisées entre le 1 er janvier 2006 et le 31 décembre 2013.

Pour les cessions entrant dans le champ d'application de ce régime transitoire, l'abattement pour durée de détention s'applique donc dès l'imposition des revenus de l'année 2006, pour les cessions de titres détenus depuis plus de six ans.

Section 1 :

Champ et conditions d'application du dispositif transitoire

Sous-section 1 :

Champ et conditions d'application communes au dispositif général

110.Les dispositions prévues au titre 1 pour le dispositif général sont applicables au dispositif transitoire (1 er alinéa du I de l'article 150-0 D ter), hormis celles relatives au décompte de la durée de détention.

Sous-section 2 :

Conditions d'application spécifiques au dispositif transitoire

111. Remarques :

1) En cas de cession de titres ou droits ayant successivement figuré dans les patrimoines privé et professionnel du cédant, les conditions mentionnées ci-après (cf. n° 112 à 183 ) doivent être appréciées à la date de la cession des titres ou droits, y compris lorsqu'à cette date, ceux-ci figurent dans le patrimoine professionnel du cédant.

2) En cas de cession à titre onéreux de titres ou droits reçus en rémunération d'un apport placé sous le régime prévu au I ter de l'article 93 quater (apport de brevets à une société), au a du I de l'article 151 octies (apport d'une entreprise à une société) ou aux I et II de l'article 151 octies A (opération de restructuration de société civile professionnelle) et rendant imposable une plus-value professionnelle en report d'imposition, les conditions mentionnées aux n° 112 à 183 sont appréciées sans tenir compte du changement de régime juridique ou fiscal de l'entreprise au sein de laquelle l'apporteur personne physique exerçait précédemment à titre professionnel. Il en est de même lorsque l'opération d'apport réalisée dans les conditions prévues aux articles précités n'a donné lieu à la constatation d'aucune plus ou moins-value.

En revanche, cette solution n'est pas applicable lorsque l'opération d'apport réalisée dans les conditions prévues aux articles précités a dégagé une plus-value imposée immédiatement ou une moins-value.

Pour plus de précisions sur le décompte de la durée de détention des titres dans cette situation, il convient de se reporter à l'annexe 1 (situation particulière n° 5).

A. CONDITIONS TENANT AUX TITRES OU DROITS CEDES

112.Conformément au 1° du I de l'article 150-0 D ter, la cession est en principe totale, c'est-à-dire qu'elle concerne l'intégralité des actions, parts ou droits détenus par le cédant dans la société dont les titres ou droits sont cédés.

Toutefois, elle peut être partielle, lorsqu'elle porte sur un nombre de titres ou sur un nombre de droits démembrés conférant au cédant plus de 50 % des droits de vote de la société dont les titres ou droits sont cédés ou, en cas de la seule détention de l'usufruit, sur un nombre de droits démembrés conférant au cédant plus de 50 % des droits dans les bénéfices sociaux de la société concernée.

113. Remarques :

1) La cession totale ou partielle peut être réalisée au profit de plusieurs cessionnaires, mais pour ouvrir droit à l'abattement prévu à l'article 150-0 D ter, ces cessions doivent être réalisées à la même date.

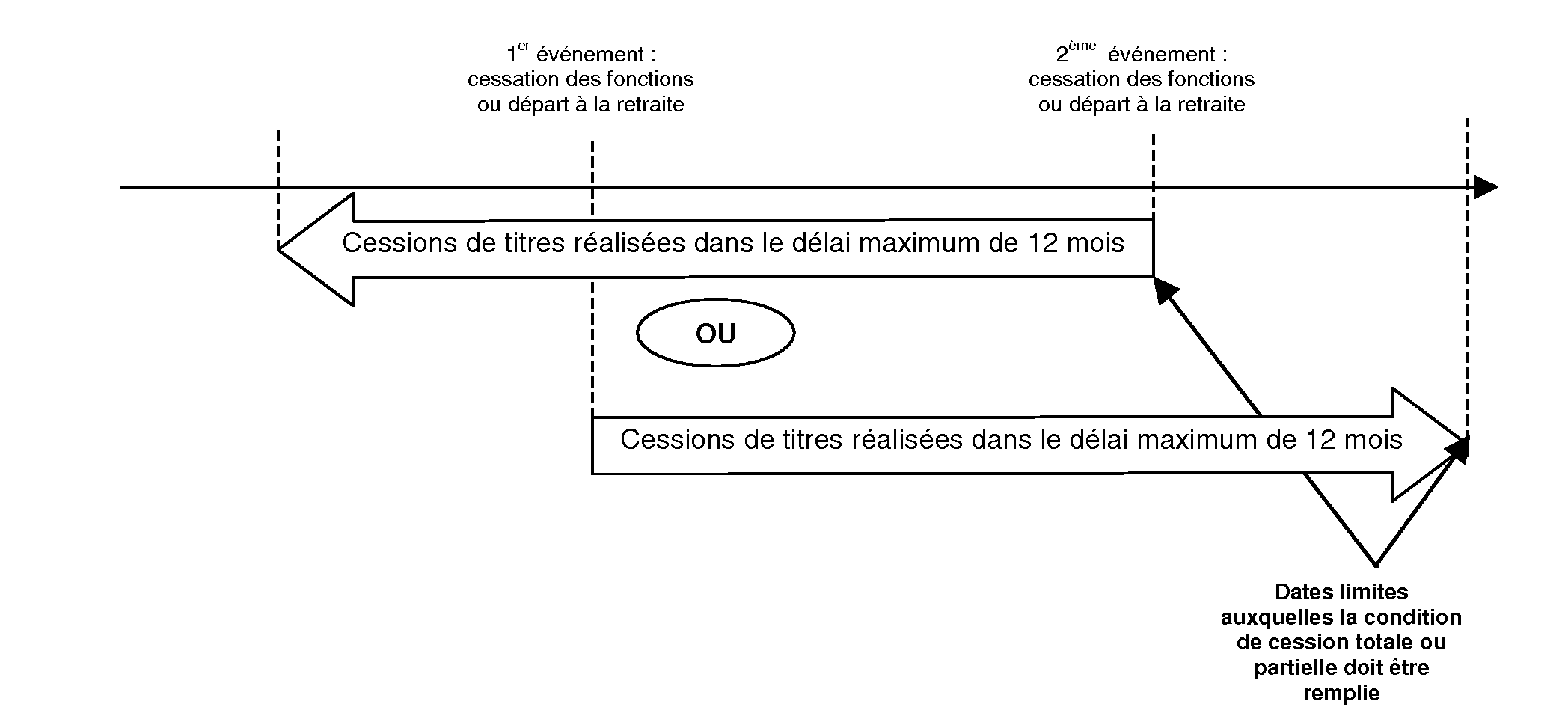

2) Dans l'hypothèse où les cessions seraient échelonnées dans le temps 13 , qu'elles soient réalisées au profit d'un ou de plusieurs cessionnaires, plusieurs cessions peuvent cumulativement être prises en compte pour ouvrir droit à l'abattement prévu à l'article 150-0 D ter et pour apprécier la condition de cession totale ou partielle (cf. n° 112 ).

Il peut être pris en compte soit toutes les cessions intervenues dans les douze mois précédant la cessation de fonctions ou le départ à la retraite (dernier de ces deux événements), soit toutes les cessions intervenues dans les douze mois suivant la cessation de fonctions ou le départ à la retraite (premier de ces deux événements). En revanche, on ne peut pas cumuler les cessions réalisées antérieurement et postérieurement à l'un de ces événements.

Ainsi, en cas de cessions échelonnées réalisées antérieurement ou postérieurement à la cessation des fonctions ou au départ à la retraite, la condition de cession totale ou partielle (cf. n° 112 ) s'apprécie alternativement, soit pendant la période de douze mois précédant le dernier de ces événements (cessation des fonctions ou départ à la retraite), soit pendant la période de douze mois suivant le premier des deux événements précités. En aucun cas ces périodes ne peuvent être cumulées pour l'appréciation de la condition de cession totale ou partielle prévue au n° 112 .

Précision : Les cessions intervenues entre la cessation des fonctions et le départ à la retraite peuvent être prises en compte pour l'appréciation de la condition de cession totale ou partielle dans les délais indiqués, étant précisé qu'il ne peut en tout état de cause s'écouler un délai supérieur à douze mois entre ces deux événements (cf. n° 150 ).

Cas particulier des cessions de titres échelonnées dans le temps lorsque la cessation de fonctions et le départ à la retraite interviennent à la même date :

Dans cette hypothèse, il sera admis, pour l'appréciation de la condition de cession totale ou partielle prévue au n° 112, de prendre en compte les cessions intervenues avant et après le départ à la retraite (ou la cessation de fonctions), sous réserve qu'il ne s'écoule pas un délai supérieur à douze mois entre la première et la dernière cession prises en compte pour déterminer si la condition de cession totale ou partielle est remplie.

Exemple récapitulatif :

M. Z, gérant de SARL, part à la retraite le 31 janvier 2007 et cesse ses fonctions de dirigeant le même jour.

La vente de ses parts (80% des droits de vote) dans la société est réalisée selon le calendrier suivant :

- le 15 novembre 2006 : 35% des droits de vote ;

- le 10 mai 2007 : 30% des droits de vote ;

- le 1 er décembre 2007 : 10% des droits de vote ;

- le 15 février 2008 : 5% des droits de vote.

Pour l'appréciation de la condition tenant à la cession totale ou partielle prévue au n° 112 , il convient de prendre en compte les cessions suivantes :

- soit celles réalisées dans les douze mois suivant le départ à la retraite (ou la cessation de fonctions), c'est à dire celles réalisées du 31 janvier 2007 au 31 janvier 2008. Au cas particulier, l'ensemble des cessions réalisées au cours de cette période représente 40 % des droits de vote. Dès lors qu'elles ne représentent ni une cession totale (M. Z n'ayant pas cédé toutes ses parts) ni une cession partielle au sens du n° 112, ces cessions ne peuvent donc bénéficier de l'abattement pour durée de détention ;

- soit celles réalisées dans les douze mois précédant le départ à la retraite (ou la cessation de fonctions), c'est à dire celles réalisées du 31 janvier 2006 au 31 janvier 2007. Au cas particulier, l'ensemble des cessions réalisées au cours de cette période représente 35 % des droits de vote. Dès lors qu'elles ne représentent ni une cession totale, ni une cession partielle au sens du n° 112, ces cessions ne peuvent bénéficier de l'abattement pour durée de détention ;

- soit, en vertu de la tolérance particulière évoquée plus haut, celles réalisées dans les douze mois qui suivent la première cession, c'est à dire celles réalisées du 15 novembre 2006 (première cession) au 15 novembre 2007.Au cas particulier, l'ensemble des cessions réalisées au cours de cette période représente 65 % des droits de vote. Dès lors qu'elles constituent une cession partielle au sens du n° 112 (ces cessions portent sur plus de 50 % des droits de vote), ces cessions peuvent bénéficier de l'abattement pour durée de détention, toutes autres conditions du dispositif transitoire étant par ailleurs remplies. En revanche, les cessions de titres réalisées les 1 er décembre 2007 et 15 février 2008 et représentant 15 % des droits de vote ne pourront pas bénéficier de l'abattement.

3) Lorsque le dirigeant d'une société détient les titres de cette société par l'intermédiaire d'une personne interposée (sur cette notion, cf. n° 41 à 43 du BOI 5 C-1-01 du 3 juillet 2001), la condition tenant à la cession totale ou partielle des titres ou droits de la société concernée s'apprécie en tenant compte des titres ou droits détenus par le dirigeant par l'intermédiaire de cette personne interposée, les conditions tenant au cédant (cf. B de la présente sous-section 2) s'appréciant au niveau de l'associé personne physique de la personne interposée et non au niveau de ladite personne interposée.

114. Cas particulier :

Lorsqu'à la même date, les titres ou droits détenus par le contribuable sont pour partie cédés et pour partie apportés à une société soumise à l'impôt sur les sociétés, il y a lieu, pour l'application du 1° du I de l'article 150-0 D ter (cf. n° 112 ), de totaliser le nombre de titres ou droits cédés et le nombre de titres ou droits apportés.

Le gain net résultant de la seule cession peut bénéficier de l'abattement pour durée de détention 14 , si le total des titres ou droits cédés et apportés représente, selon le cas, l'intégralité des titres ou droits que le dirigeant cédant détient dans le capital de la société concernée ou plus de 50 % des droits de vote dans ladite société ou, en cas de la seule détention de l'usufruit, plus de 50 % des droits dans les bénéfices sociaux de la même société, étant précisé que toutes les conditions prévues à l'article 150-0 D ter doivent, par ailleurs, être remplies. En outre, le cédant ne doit pas détenir, directement ou indirectement, plus de 1 % des droits de vote ou des droits dans les bénéfices sociaux de l'entreprise cessionnaire (cf. n° 163 à 168 ).

115. Exemples :

1) Un dirigeant qui détient la pleine propriété des actions de sa société lui conférant 40 % des droits de vote et 30 % des droits dans les bénéfices sociaux de la société dont les titres ou droits sont cédés devra, pour bénéficier des dispositions de l'article 150-0 D ter, céder l'intégralité des actions de la société concernée.

2) Un dirigeant qui détient uniquement la nue-propriété des actions de sa société lui conférant 70 % des droits de vote devra, pour bénéficier des dispositions prévues à l'article 150-0 D ter, céder la nue-propriété d'un nombre d'actions représentant plus de 50 % des droits de vote dans la société.

3) Un dirigeant qui détient uniquement l'usufruit des actions de sa société lui conférant 60 % des droits dans les bénéfices sociaux de la société devra, pour bénéficier des dispositions de l'article 150-0 D ter, céder l'usufruit d'un nombre d'actions représentant plus de 50 % des droits dans les bénéfices sociaux de la société.

4) Un dirigeant qui détient en pleine propriété des actions de sa société lui conférant 60 % des droits de vote et des droits dans les bénéfices sociaux de la société devra, s'il souhaite bénéficier des dispositions de l'article 150-0 D ter, céder un nombre d'actions représentant plus de 50 % des droits de vote dans la société.

5) Soit le dirigeant d'une société A qui détient 70 % du capital de cette société (droits de vote et droits financiers) :

- directement, à hauteur de 40 % ;

- et par l'intermédiaire d'une personne interposée, à hauteur de 30 % (hypothèse retenue : le dirigeant détient 50 % du capital de la personne interposée qui détient elle-même 60 % du capital de la société A).

Pour bénéficier du dispositif transitoire, ce dirigeant doit céder plus de 50 % des droits de vote de la société A. Pour ce faire, s'il cède l'intégralité des droits de vote qu'il détient directement dans la société A, la personne interposée doit céder plus de 20 % des droits de vote qu'elle détient dans cette même société A (soit indirectement plus de 10 % par le dirigeant concerné). Les autres associés personnes physiques de la personne interposée, non-dirigeants de la société A, ne peuvent prétendre au bénéfice du dispositif transitoire (sauf cas particuliers des membres du groupe familial et des co-fondateurs visés aux n° 142 à 146 ).

6) Un dirigeant détient 10 000 actions d'une société A lui conférant 70 % des droits de vote. Le même jour, il cède 3 000 titres (lui conférant 21 % des droits de vote) à une société B et apporte 6 000 titres (lui conférant 42 % des droits de vote) à une société C soumise à l'impôt sur les sociétés (apport sans soulte). Il conserve les 1 000 titres restants lui conférant 7 % des droits de vote.

Le total du nombre de titres cédés et du nombre de titres apportés (9 000 titres) lui conférant plus de 50 % des droits de vote dans la société, le gain net de cession des 3 000 titres pourra bénéficier de l'abattement pour durée de détention, si toutes les conditions prévues à l'article 150-0 D ter sont remplies, y compris celle tenant à l'absence de participation, directe ou indirecte, dans la société cessionnaire (pour plus de précisions sur cette condition, cf. n° 163 à 168 ). Le gain net réalisé lors de l'apport de titres pourra, quant à lui, bénéficier du sursis d'imposition prévu à l'article 150-0 B, si toutes les conditions prévues à cet article sont remplies.

Si les titres ou droits que le dirigeant détenait lui avaient conféré au plus 50 % des droits de vote, il aurait dû céder et apporter l'intégralité de ses titres ou droits.