SECTION 4 RÉGIME APPLICABLE AUX MUTATIONS À TITRE GRATUIT ENTRE VIFS D'IMMEUBLES SITUÉS DANS LES DÉPARTEMENTS DU BAS-RHIN, DU HAUT-RHIN ET DE LA MOSELLE

SECTION 4

Régime applicable aux mutations à titre gratuit entre vifs d'immeubles situés

dans les départements du Bas-Rhin, du Haut-Rhin et de la Moselle

1En application de l'article 1er du décret n° 70-549 du 22 juin 1970 (Annexe III au CGI, art. 267 ancien), le droit de 0,60 % perçu conformément aux dispositions de l'article 791 du CGI sur le reste du territoire au profit des départements dans lesquels les biens immobiliers sont situés, faisait l'objet d'une exonération dans les départements du Bas-Rhin, du Haut-Rhin et de la Moselle.

Ce régime dérogatoire a été abrogé par le décret n° 95-343 du 27 mars 1995 (JO du 1er avril 1995).

A. EXTENSION DU CHAMP D'APPLICATION DU DROIT D'ENREGISTREMENT DE 0,60 %

2L'article 1er de la loi n° 94-342 du 29 avril 1994, relative à l'informatisation du Livre foncier des départements du Bas-Rhin, du Haut-Rhin et de la Moselle a autorisé la création d'un groupement d'intérêt public chargé de l'informatisation du livre foncier dans ces départements.

Le financement des opérations d'informatisation est assuré par une extension du champ d'application du droit d'enregistrement de 0,60 %, notamment aux mutations à titre gratuit entre vifs visées à l'article 791 du CGI 1 .

3Le nouveau dispositif s'applique aux actes passés et aux conventions conclues à compter du 1er juin 1995 portant sur des immeubles situés dans les départements du Bas-Rhin, du Haut-Rhin et de la Moselle.

B. MODALITÉS D'APPLICATION

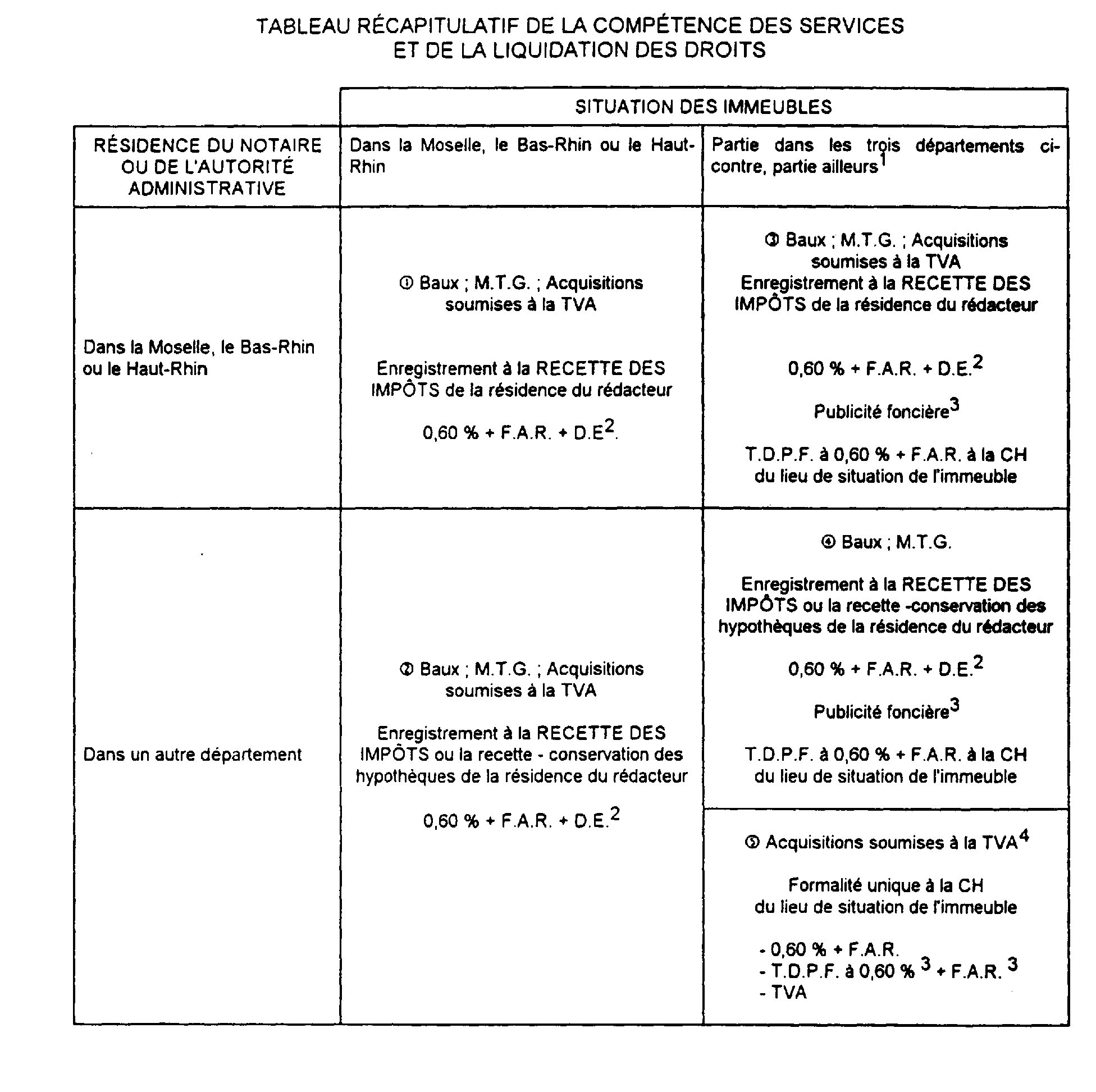

I. Bureaux compétents et liquidation des droits

4Il est rappelé que les départements du Bas-Rhin, du Haut-Rhin et de la Moselle ne sont pas pourvus de conservation des hypothèques.

L'enregistrement a lieu à la Recette des impôts de la résidence du rédacteur de l'acte.

5Les frais d'assiette et de recouvrement, au taux de 2,50 %, sont perçus en sus du droit d'enregistrement de 0,60 % destiné au financement des opérations d'informatisation du livre foncier.

Un tableau figurant ci-après n° 9 présente, en fonction des situations rencontrées, les services compétents pour l'exécution de la formalité de l'enregistrement et la liquidation des droits.

II. Assiette et paiement

6Le droit d'enregistrement de 0,60 % est assis sur le prix ou l'évaluation exprimé dans l'acte, ou la valeur vénale si elle est supérieure.

7Lorsque l'emprise de l'immeuble se situe pour partie dans un des trois départements concernés et pour partie dans un département français limitrophe (cf. tableau n° 9, cas 3, 4 et 5), le déposant doit procéder à une ventilation du prix ou de l'évaluation pour permettre d'asseoir le droit d'enregistrement de 0,60 % d'une part et la taxe départementale de publicité foncière de 0,60 % d'autre part. Il est rappelé que les droits d'enregistrement sont assis sur la totalité de l'évaluation.

8Comme pour les droits d'enregistrement, le droit de 0,60 % est acquitté par les notaires, pour les actes passés devant eux (CGI, art. 1705-1°). 2345

1 Sont également concernés les baux de plus de 12 ans (CGI, art. 742) et les acquisitions immobilières qui donnent lieu au paiement de la TVA (CGI, art. 692) ; en revanche, les inscriptions hypothécaires demeurent exonérées de tout droit d'enregistrement. Cf. DB 7 A 52 n° 2

2 Dans cette hypothèse, un acte peut concerner :

- soit un immeuble « à cheval » sur la Moselle, le Bas-Rhin ou le Haut-Rhin et sur un département français limitrophe ;

- soit un immeuble situé en totalité dans la Moselle, le Bas-Rhin ou le Haut-Rhin et un immeuble situé en totalité dans un autre département français. Il est précisé que ces cas de figure peuvent se combiner entre eux.

3 Droits d'enregistrement suivant la nature de la transmission (droits progressifs, proportionnels, TVA ...).

4 Pour les immeubles, ou parties d'immeubles, situés hors des trois départements concernés.

5 À l'exception de celles qui sont assujetties à la double formalité (ex. : adjudications judiciaires ...) et qui relèvent du dispositif décrit au cas 4.