SOUS-SECTION 3 FACTURATION

SOUS-SECTION 3

Facturation

1Les agriculteurs imposables à la TVA d'après le régime simplifié de l'agriculture doivent, en principe, se conformer aux règles générales concernant la facturation (cf. DB 3 E 22 et suiv., BOI 3 CA du 31 juillet 1992) et notamment à l'obligation fiscale de délivrance de facture édictée par l'article 289 du CGI.

2Toutefois, en raison des usages particuliers à l'agriculture des tempéraments ont été apportés à ces règles, à la condition expresse qu'il n'en résulte, ni ambiguïté au regard des obligations des agriculteurs, ni confusion en matière de droits à déduction.

Ces tempéraments sont les suivants :

31° Les clients des exploitants agricoles peuvent établir des décomptes de livraison, ou de règlement (ou toutes autres pièces analogues, émises notamment par des coopératives agricoles) valant factures, dès lors que ces décomptes sont certifiés par la signature des exploitants agricoles.

Dans ce cas, l'original du document fait l'objet, après signature par l'agriculteur, d'une inscription dans la comptabilité du client qui doit le conserver ; la copie du document est remise simultanément à l'agriculteur, qui doit, lui aussi, procéder à son inscription en comptabilité et le conserver à l'appui de celle-ci.

Cette tolérance ne dispense pas les intéressés, agriculteurs et clients, de leurs autres obligations. Ainsi, l'exploitant agricole est redevable de la TVA sur ses encaissements, quelle que soit la date du document remplaçant la facture. De même, le client ne peut déduire la taxe due par l'agriculteur qu'après l'intervention de l'exigibilité de celle-ci, c'est-à-dire le paiement du prix, et seulement s'il est en possession du document tenant lieu de facture dûment certifié par l'exploitant agricole.

Sous réserve de l'observation stricte de ces règles, il est admis également que les entreprises, clientes des agriculteurs, qui utilisent des moyens et des méthodes comptables modernes, notamment mécanographiques, peuvent enregistrer en comptabilité les sommes figurant sur les documents valant facture, dès leur envoi aux agriculteurs : mais, bien entendu, la taxe portée sur ces documents ne devient déductible qu'après signature de ces documents par les agriculteurs et encaissement par eux des sommes facturées.

De même, il est admis que les entreprises susvisées peuvent établir les documents valant facture sous forme de bordereaux récapitulatifs de règlement couvrant une période maximum de trois mois, étant entendu que toute déduction des taxes figurant sur ces bordereaux ne peut intervenir qu'après signature et renvoi des bordereaux par les agriculteurs.

Le client peut également, le cas échéant, faire apparaître sur le même document le montant de ses ventes ou prestations au même agriculteur, mais de manière nettement séparée ; le document comporte en fait deux factures successives, dont chacune doit faire ressortir distinctement les mentions exigées (cf. DB 3 E 22 ).

42° Les clients (coopératives agricoles et autres entreprises) des exploitants agricoles peuvent rédiger matériellement les factures que ces derniers doivent établir. Dans cette hypothèse, les factures sont considérées comme établies par les exploitants agricoles eux-mêmes, dès lors que leurs clients ne se sont substitués à eux que pour l'établissement matériel de leurs factures, agissant ainsi en simple qualité de prestataires de services. Ces factures doivent donc se présenter dans la même forme que si elles étaient établies par les agriculteurs. Elles revêtent la même valeur juridique, notamment au regard de la responsabilité de leurs véritables auteurs, qui sont les exploitants agricoles.

Ces factures, comme toutes les véritables factures. n'ont pas à être signées par les exploitants agricoles. L'original en est conservé par le client à l'appui de sa comptabilité, et le double par l'agriculteur également à l'appui de sa comptabilité.

5Comme pour la procédure précédente, cette formule ne dispense par les intéressés de l'ensemble des autres obligations telles qu'elles viennent d'être rappelées ci-dessus.

L'attention est appelée sur le fait que les clients des agriculteurs qui usent de la faculté d'établir les factures aux lieu et place de ces derniers doivent détenir une attestation de leurs fournisseurs certifiant que ceux-ci sont légalement imposables à la TVA. Cette attestation doit être accompagnée, le cas échéant, d'une copie de la déclaration d'option pour le paiement de la TVA.

Il est admis que cette formalité soit remplacée par la mention sur l'attestation du numéro d'identification à cette taxe qui leur a été attribué par le service des impôts.

Ce numéro qui figure au bas des déclarations de chiffre d'affaires comporte 14 chiffres préimprimés.

Dans une telle hypothèse, l'attestation exigée de l'agriculteur pourra être ainsi rédigée :

« Je soussigné ... atteste sur l'honneur être légalement imposable à la TVA au titre des opérations de ..., et donne mandat à ... d'établir en mon nom des factures correspondantes.

Mon numéro d'identification à la TVA est ... ».

En aucun cas, les services des impôts n'ont donc à délivrer aux agriculteurs ou à leurs clients des attestations certifiant leur qualité de redevable de la TVA.

Cas particuliers.

a. Facturation d'emballage.

6La facturation séparée d'emballages livrés perdus, accessoirement à des ventes de produits agricoles, par un exploitant non assujetti à la TVA au titre desdites ventes, ne permet pas d'analyser la vente des emballages comme constituant une opération distincte de la vente des produits agricoles eux-mêmes. La facturation séparée, comme la facturation globale, n'entraîne pas l'exigibilité de la TVA à ce titre.

b. Facturation abusive de la TVA.

7Conformément aux dispositions des articles 283-3 et 283-4 du CGI, toute personne qui mentionne la TVA sur une facture ou tout autre document en tenant lieu est redevable de la taxe du seul fait de sa facturation.

Les exploitants agricoles ne peuvent échapper à cette règle générale, Ainsi, un agriculteur soumis au régime du remboursement forfaitaire est redevable de la TVA s'il l'a facturée à l'un de ses clients.

Sur ce point, il est rappelé qu'en droit strict, le client de l'agriculteur ne peut déduire la taxe ainsi facturée, conformément à l'article 271-II-1-a du CGI qui interdit la déduction de la taxe que le fournisseur n'est pas légalement autorisé à faire figurer sur la facture (cf. DB 3 D « Déductions ») ou de l'article 272-2 du CGI s'il s'agit de taxe facturée à l'occasion d'opérations fictives.

c. Facturation par les personnes imposables à la TVA au titre des opérations portant sur les animaux vivants de boucherie et de charcuterie : mentions particulières.

8(cf. DB 3 I 1355, n° 31 ).

d. Facturation par les commissionnaires agricoles.

9Les commissionnaires agricoles qui vendent des produits agricoles en leur nom propre mais pour le compte des exploitants agricoles sont réputés avoir personnellement acquis les produits en cause auprès de l'exploitant et les avoir livrés à un tiers.

L'exploitant agricole doit dès lors, en principe, en application de l'article 289 du CGI, délivrer une facture au commissionnaire pour le montant hors commission de la transaction.

Il est admis que le compte rendu adressé par le commissionnaire à l'exploitant dispense ce dernier de lui adresser une facture à condition :

- que ce document fasse clairement apparaître le montant de l'opération réalisée par l'exploitant agricole ;

- que le concessionnaire détienne un mandat écrit de l'exploitant agricole pour accomplir en ses lieu et place ses obligations de facturation. À défaut de mandat écrit, le compte-rendu ne peut valoir facture de l'exploitant que si ce dernier l'a signé. Dans tous les cas, l'exploitant agricole reste responsable du respect de ses obligations en matière de facturation.

Le compte-rendu doit comporter également les autres mentions obligatoires qui doivent figurer sur une facture.

Le compte-rendu établi dans ces conditions vaut facture de vente pour l'exploitant agricole et facture d'achat pour le commissionnaire. Chacun d'entre eux doit conserver un exemplaire de ce document qui permet notamment au commissionnaire l'exercice du droit à déduction.

Bien entendu, la mention et la déduction par le commissionnaire de toute TVA afférente à l'opération de l'exploitant agricole est proscrite lorsque ce dernier est placé sous le régime du remboursement forfaitaire (cf. DB 3 I 1125, n°s 7 et 8 ).

e. Facturation dans le cadre d'un contrat de métayage.

10Les obligations auxquelles sont soumis, en matière de facturation, les métayers exerçant l'option séparée ou devenant assujettis obligatoirement sont celles qui découlent des règles de droit commun, sous réserve des précisions ci-dessous.

Lorsque le métayer est chargé de commercialiser non seulement sa part de production, mais également tout ou partie de la part du propriétaire, il agit alors comme mandataire de ce dernier.

Cette situation ne suscite pas de difficultés particulières lorsque les parts de production sont individualisées avant la commercialisation qui est donc effectuée distinctement.

Si c'est la recette obtenue qui est partagée, le métayer doit établir des factures de vente mentionnant distinctement la part taxable et la part non taxable du prix.

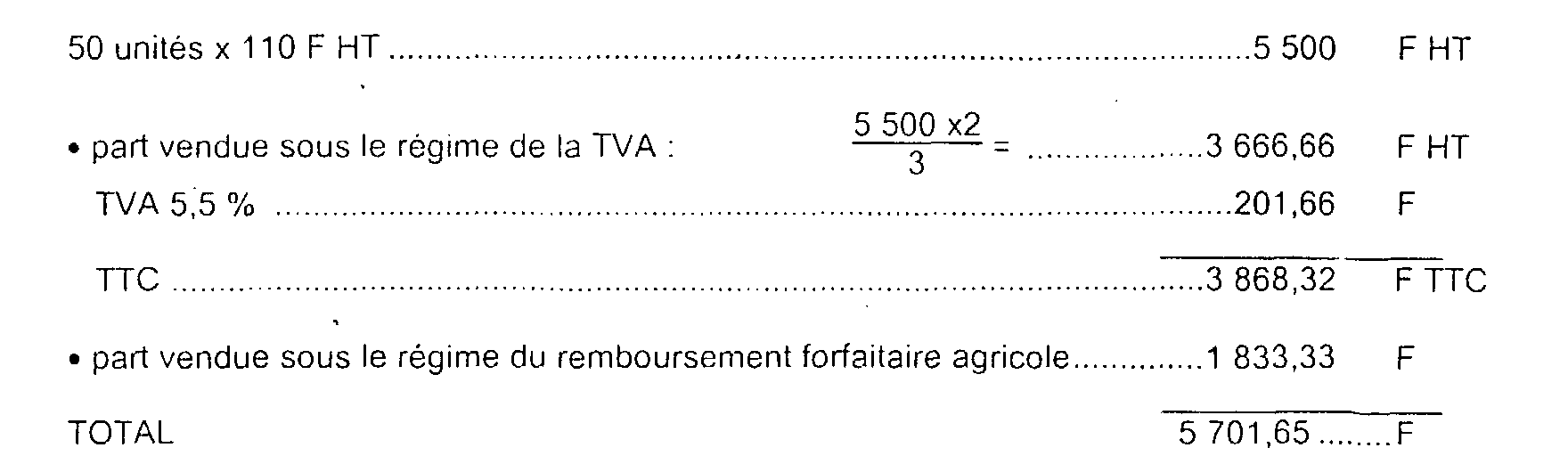

Exemple :

Dans le cadre d'un métayage avec répartition 1/3-2/3 de la production, le métayer ayant seul opté commercialise l'intégralité de la récolte de la métairie.

La vente au prix de 110 F HT de 50 unités de récolte à un négociant donne lieu à la facturation suivante, établie sous la responsabilité du métayer :

Il est souligné que la délivrance par les acquéreurs des bulletins d'achat et attestations annuelles prévus en matière de remboursement forfaitaire suppose que le nom du propriétaire apparaisse sur les factures émises.

f. Facturation des gains de course.

11Il est rappelé (cf. DB 3 I 1133 ) que les gains de course réalisés par les propriétaires sur l'ensemble des hippodromes français font l'objet d'une gestion centralisée qui est confiée à des « sociétés mères » représentant chacune des spécialités :

- la Société d'encouragement pour l'amélioration des races de chevaux en France (courses plates au galop) ;

- la Société des steeple-chases de France (courses d'obstacles au galop) ;

- la Société d'encouragement à l'élevage du cheval français (courses au trot attelé ou monté).

Les propriétaires reçoivent les gains de course qu'ils ont réalisés des trois sociétés mères, c'est donc à ces sociétés qu'ils doivent, depuis le 1er janvier 1987, adresser leurs factures.

Les sociétés mères peuvent rédiger matériellement les factures pour le compte des propriétaires à condition :

• que chaque propriétaire ou éleveur adresse à la société mère qui lui verse les gains une attestation certifiant qu'il est redevable de la TVA et qu'il donne mandat à cette société d'établir en son nom des factures (cf. modèle en annexe) ;

• que les factures se présentent sous la même forme que si elles étaient établies par les propriétaires et qu'elles comportent toutes les mentions exigées par la loi (CGI, art. 289-II).

Ces factures n'ont pas à être signées par les propriétaires. L'original est conservé par la société mère ; un double est adressé au propriétaire qui doit le conserver à l'appui de sa comptabilité.

Les factures établies pour le compte des propriétaires non établis en France doivent mentionner le nom et l'adresse du représentant fiscal.

Remarque : Situation des entraîneurs de chevaux de course qui font courir sous les couleurs de leur épouse, les chevaux dont ils sont propriétaires.

Les époux sont conjointement redevables de la TVA dès lors que le mari exerce une activité d'entraîneur de chevaux de course à titre professionnel et que l'épouse fait courir des chevaux entraînés par son mari.

Les époux doivent donc préciser sur les attestations de mandat délivrées aux sociétés mères qu' ils sont assujettis à la TVA et que les factures doivent être établies au nom de Monsieur et Madame.

ANNEXE

ATTESTATION

Je soussigné,

Nom : ...

Adresse : ...

Numéro de compte : ...

atteste sur l'honneur être légalement imposable à la TVA depuis le ... et donne mandat à la Société d'encouragement et à la Société des steeple chases, d'établir, en mon nom, des factures correspondant aux prix et primes gagnées.

Je m'engage à communiquer toute modification de mon statut fiscal à l'égard de la TVA.

Ci-joint une photocopie de ma déclaration de TVA ou de ma déclaration d'identification.

Daté et signé :