SOUS-SECTION 9 OBLIGATIONS RELATIVES AUX SIMPLIFICATIONS APPLICABLES À CERTAINES OPÉRATIONS INTRACOMMUNAUTAIRES

2ème partie

Simplifications applicables jusqu'au 31 décembre 1995 à certaines opérations intracommunautaires de travail à façon autres que bilatérales

24Des mesures de simplification ont été adoptées pour certaines opérations de travail à façon qui ne remplissent pas toutes les conditions posées pour l'application du régime du travail à façon intracommunautaire bilatéral. Elles permettent de dispenser le donneur d'ouvrage de se faire identifier à la TVA dans chaque État où est effectué un travail à façon.

25Ces mesures s'appliquent dans les quatre cas suivants :

- le donneur d'ouvrage fait réaliser dans le même État membre deux opérations successives de travail à façon par deux façonniers ;

- le donneur d'ouvrage fait réaliser dans deux États membres deux opérations successives de travail à façon ;

- le donneur d'ouvrage achète les matériaux dans un État membre et fait réaliser l'opération de travail à façon dans ce même État ;

- le donneur d'ouvrage achète les matériaux dans un État membre et fait réaliser l'opération de travail à façon dans un autre État membre.

26Dans toutes ces hypothèses :

- le bien façonné doit être en définitive expédié ou transporté à destination de l'État membre qui a attribué au donneur d'ouvrage le numéro d'identification sous lequel la livraison lui a été faite ; Ainsi, aucune mesure de simplification ne peut être appliquée si le donneur d'ouvrage n'est pas identifié à la TVA dans l'État membre d'arrivée du bien façonné.

- si les matériaux ne sont pas matériellement fournis au façonnier par le donneur d'ouvrage mais directement par son fournisseur, le transfert de propriété entre le vendeur de matériaux et le donneur d'ouvrage doit intervenir avant la délivrance matérielle des matériaux au façonnier.

A. LE DONNEUR D'OUVRAGE EST ÉTABLI EN FRANCE

27Il est rappelé que le donneur d'ouvrage peut expédier ou faire expédier le bien façonné directement chez son client établi ou domicilié en France.

I. Les matériaux expédiés à partir de France font l'objet d'opérations successives de travail à façon

1. Description des opérations.

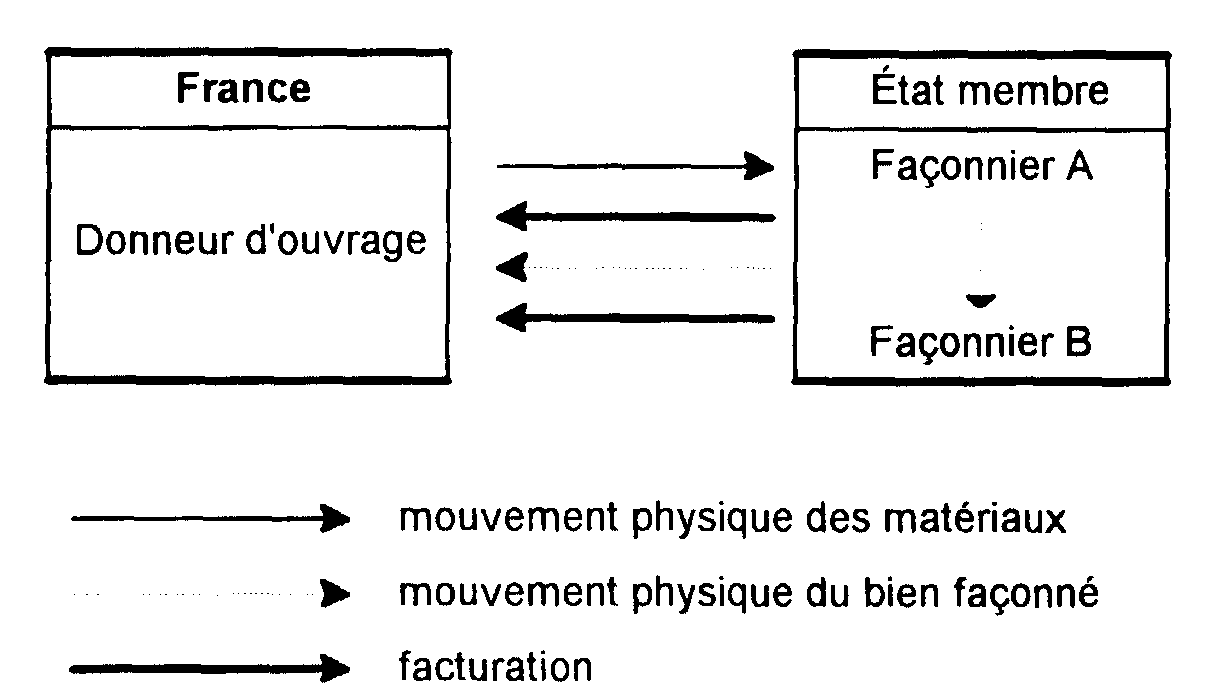

a. Deux opérations de travail à façon sont successivement réalisées dans un autre État membre.

28

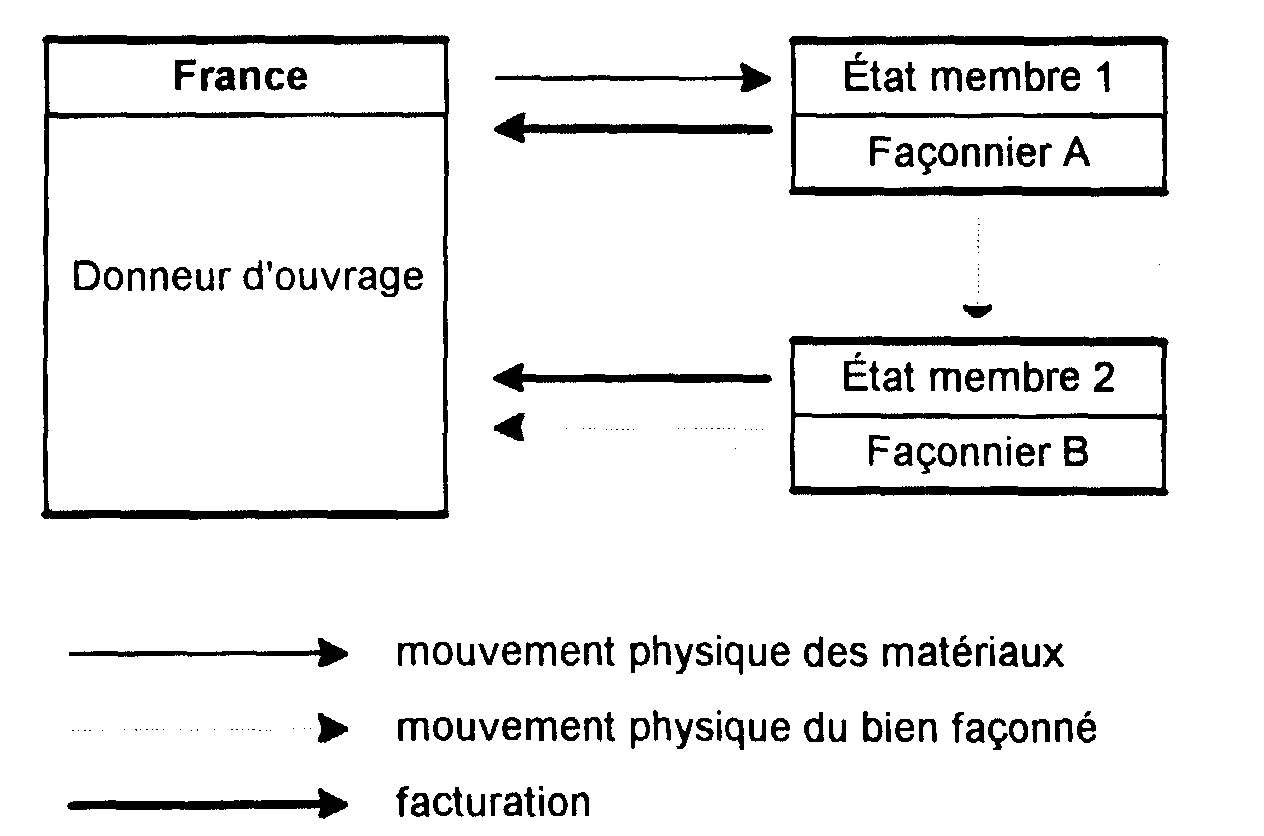

b. Deux opérations de travail à façon sont successivement réalisées dans deux États membres différents.

29

2. Obligations du donneur d'ouvrage.

a. Déclaration de TVA.

30Le donneur d'ouvrage déclare :

1° l'acquisition intracommunautaire du travail à façon fourni par le façonnier A dont le fait générateur intervient au moment de la délivrance du bien semi-façonné par A au façonnier B ;

2° l'acquisition intracommunautaire du travail à façon fourni par le façonnier B dont le fait générateur intervient au moment où le bien complètement façonné lui est délivré.

31Chacune de ces déclarations s'opère au titre du mois au cours duquel est intervenue l'exigibilité de la taxe, c'est-à-dire :

- le 15 du mois suivant celui au cours duquel est intervenu le fait générateur ;

- ou à la date de la facture lorsque celle-ci a été établie avant cette date.

b. Déclaration d'échanges de biens.

32Le donneur d'ouvrage déclare sur deux lignes l'expédition des matériaux à destination du façonnier A en mentionnant notamment le numéro d'identification à la TVA de chacun des façonniers et en indiquant le code régime 24 sur la ligne concernant le façonnier A et le code 34 sur la ligne concernant le façonnier B. L'expédition doit être déclarée au titre du mois au cours duquel a eu lieu le mouvement des matériaux.

c. Registre des biens.

33Le donneur d'ouvrage annote le registre des biens des matériaux qu'il expédie au façonnier A et l'apure au retour des produits finis (art. 286 quater- I du CGI).

II. Les matériaux ne sont pas expédiés à partir de France

1. Description des opérations.

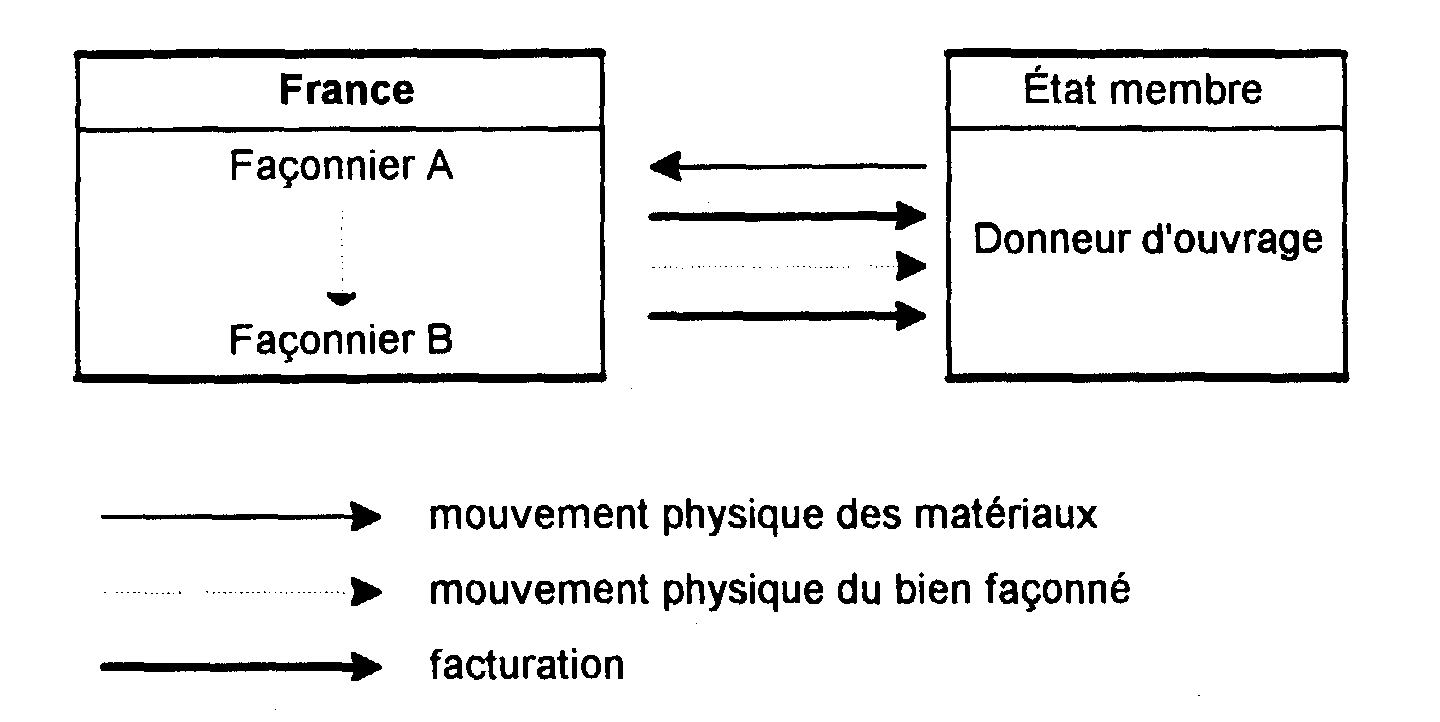

a. Le vendeur de matériaux et le façonnier sont établis dans le même État membre.

b. Le vendeur de matériaux et le façonnier sont établis dans deux États membres différents.

2. Obligations du donneur d'ouvrage.

- le 15 du mois suivant celui au cours duquel est intervenu le fait générateur ;

- ou à la date de la facture lorsque celle-ci a été établie avant cette date.

b. Le donneur d'ouvrage n'a pas à servir le registre des biens.

B. LE VENDEUR DE MATÉRIAUX EST ÉTABLI EN FRANCE

I. Le travail à façon n'est exécuté ni en France ni dans l'État membre du donneur d'ouvrage

1. Description des opérations.

2. Obligations du vendeur de matériaux.

- le 15 du mois suivant celui au cours duquel est intervenu le fait générateur ;

- ou à la date de la facture lorsque celle-ci a été établie avant cette date.

b. Déclaration d'échanges de biens.

II. Le travail à façon est exécuté en France

1. Description des opérations.

2. Obligations des opérateurs.

a. Obligations du vendeur de matériaux.

- le 15 du mois suivant celui au cours duquel est intervenu le fait générateur ;

- ou à la date de la facture lorsque celle-ci a été établie avant cette date.

2° Déclaration d'échanges de biens.

- le 15 du mois suivant celui au cours duquel est intervenue la délivrance du bien façonné ;

- ou à la date de facture lorsque celle-ci a été établie avant cette date.

2° Déclaration d'échanges de biens.

48Le façonnier doit annoter le registre des matériaux reçus du fournisseur et l'apurer lors de la délivrance du bien façonné au donneur d'ouvrage (art. 286 quater -II-1 du CGI).

49Le dispositif décrit aux n°s 37 et suivants ci-dessus n'est pas applicable lorsque le donneur d'ouvrage est établi en France ou y a déjà désigné un représentant fiscal en application de l'article 289 A-I du CGI.

C. LE OU LES FAÇONNIERS SONT ÉTABLIS EN FRANCE

50Les dispositifs décrits aux n°s 51 et suivants ci-dessous ne sont pas applicables si le donneur d'ouvrage est établi en France ou y a déjà désigné un représentant fiscal en application de l'article 289 A-I du CGI.

I. Les matériaux expédiés à partir de l'État membre du donneur d'ouvrage font l'objet d'opérations successives de travail à façon

1. Deux opérations de travail à façon sont successivement réalisées en France.

a. Description des opérations.

51

b. Obligations des opérateurs.

1° Obligations du façonnier A.

Déclaration de TVA.

52Le façonnier A déclare une livraison intracommunautaire de travail à façon au titre du mois au cours duquel l'exigibilité de la taxe est intervenue (dans l'État membre du donneur d'ouvrage) c'est-à-dire :

- le 15 du mois suivant celui au cours duquel est intervenue la délivrance du bien semi-façonné au donneur d'ouvrage chez le façonnier B (cf. n°s 30 et suiv. ci-dessus) ;

- ou à la date de la facture lorsque celle-ci a été établie avant cette date.

Déclaration d'échanges de biens.

53Le façonnier déclare le montant de sa livraison exonérée de travail à façon (valeur du façonnage) en utilisant le code régime 33 et en mentionnant le numéro d'identification à la TVA de son donneur d'ouvrage. La période au titre de laquelle s'effectue cette déclaration est la même que celle de la déclaration à la TVA de la livraison exonérée de travail à façon.

Facture.

54Le façonnier délivre une facture dans les conditions habituelles comportant notamment le numéro d'identification à la TVA de son donneur d'ouvrage et la mention « Exonération TVA, art. 262 ter-I du CGI ».