SOUS-SECTION 5 REMBOURSEMENT DE CRÉDITS NON IMPUTABLES

SOUS-SECTION 5

Remboursement de crédits non imputables

1Les entreprises placées sous le régime simplifié d'imposition des TCA, quel que soit le système adopté (système basé sur l'année civile ou fondé sur l'exercice comptable) peuvent, comme les entreprises soumises au régime du chiffre d'affaires réel normal, obtenir le remboursement des crédits de TVA non imputables prévu aux articles 242-0 A et suivants de l'annexe II au CGI (régime général).

2La trimestrialisation instituée par l'article 26 de la loi de finances pour 1991 (cf. 3 E 1332, n°s 26 et suiv. ) n'a pas pour effet de modifier les principes qui régissent le dépôt des demandes de remboursement de crédit de taxe non imputable.

3En outre, celles de ces entreprises qui réalisent des opérations relevant du commerce extérieur (exportations de biens meubles corporels, livraisons en franchise à des exportateurs, opérations situées en dehors du champ d'application territorial de la TVA, etc.) peuvent obtenir le remboursement de la TVA non déductible selon des modalités particulières, en application de l'article 242-0 F de l'annexe II au CGI (régime spécial « exportateur »). Ces modalités particulières sont examinées plus loin (cf. 3 E 1411, n°s 8 et suiv. et 19 à 21 ).

Seul est examiné ci-après le principe du remboursement des crédits non imputables selon le régime général. Les formalités à accomplir pour obtenir les remboursements sont exposées au 3 E 1411.

A. PROCÉDURE GÉNÉRALE

4L'article 242-0 C de l'annexe II au CGI adapte les dispositions du régime général aux modalités spécifiques au régime simplifié d'imposition. Pour les entreprises placées sous ce régime d'imposition et dont l'exercice coïncide avec l'année civile, le crédit de taxe déductible ressort de leur déclaration annuelle n° 3517 MS-CA 12. Ces entreprises ne déterminent, en effet, qu'annuellement le montant de la TVA brute et celui de la TVA déductible sur achats et frais généraux, alors qu'elles procèdent chaque mois ou chaque trimestre au décompte de la TVA déductible sur investissements.

5Comme les entreprises imposées selon le régime du chiffre d'affaires réel normal, celles qui sont soumises au régime simplifié d'imposition peuvent obtenir non seulement un remboursement annuel mais également des remboursements trimestriels.

I. Remboursements trimestriels

6Les entreprises intéressées peuvent demander le remboursement du crédit apparaissant au terme de chacun des trois premiers trimestres civils de l'année dans les conditions applicables aux entreprises imposées selon le régime du réel (DB 3 D 1321, n°s 6 et 7 , à savoir : chaque déclaration déposée au titre du trimestre doit faire apparaître un crédit, le remboursement doit porter sur un montant minimum de 5 000 F).

Ces remboursements, qui ont un caractère provisionnel, sont demandés à l'aide de l'imprimé n° 3519 établi en simple exemplaire. La demande de remboursement ainsi établie est adressée à la recette des Impôts dont relève l'entreprise en même temps que la déclaration n° 3310 M-CA 3 du dernier mois du trimestre (ou du trimestre) faisant apparaître le crédit dont le remboursement est demandé.

II. Remboursement annuel

7Lors du dépôt de la déclaration annuelle n° 3517 MS-CA 12, les entreprises déterminent exactement pour l'année écoulée, soit le montant de la TVA nette due, soit le crédit de TVA déductible non imputée.

Cette détermination tient compte du montant des remboursements trimestriels provisionnels obtenus portés sur la déclaration annuelle. Si un excédent de remboursement est constaté, l'entreprise doit procéder à son reversement.

Si un excédent de crédit est constaté, elle peut en demander le remboursement dès lors qu'il est supérieur à 1 000 F (cf. 3 D 1321, n° 5 ), en utilisant le cadre réservé à cet effet de la déclaration de régularisation CA 12. Cette déclaration doit alors être déposée en double exemplaire auprès de la recette des Impôts dont dépend l'entreprise.

B. PROCÉDURE APPLICABLE AUX ENTREPRISES QUI DÉPOSENT UNE DÉCLARATION QUADRIMESTRIELLE

8S'agissant des entreprises qui déposent une déclaration quadrimestrielle.(cf. 3 E 1332, n° 39 ) prenant en compte les affaires du mois de décembre dont le terme représente, selon les cas, une fin d'année (redevables ayant renoncé aux modalités simplifiées de liquidation de la taxe) ou une fin de trimestre civil (redevables ayant opté pour le dépôt d'une CA 12 E), le crédit de taxe éventuellement constaté le 31 décembre pourra faire l'objet d'une demande de remboursement dans les conditions suivantes :

I. Les entreprises qui ont renoncé aux modalités simplifiées de liquidation de la taxe

9Elles doivent déposer une demande de remboursement n° 3519 accompagnée d'une déclaration n° 3310-CA 3 « pour ordre », des opérations du mois de décembre faisant apparaître le crédit de taxe d'un montant au moins égal à 1 000 F (article 242-0 C-I-2-2ème alinéa de l'annexe II au CGI).

10Aux termes des dispositions de l'article 242-0 E de l'annexe II au CGI, il devra être tenu compte de la demande du remboursement de cette taxe sur la déclaration quadrimestrielle qui reprendra notamment les éléments ayant concouru à la détermination du crédit au 31 décembre (y compris, s'il y a lieu, le report du crédit apparaissant sur la déclaration bimestrielle des mois d'octobre et de novembre). À cette fin, le crédit de taxe dont le remboursement aura été demandé sera ajouté à la taxe due (ligne 13 du cadre B de la déclaration CA 3) au titre du quadrimestre.

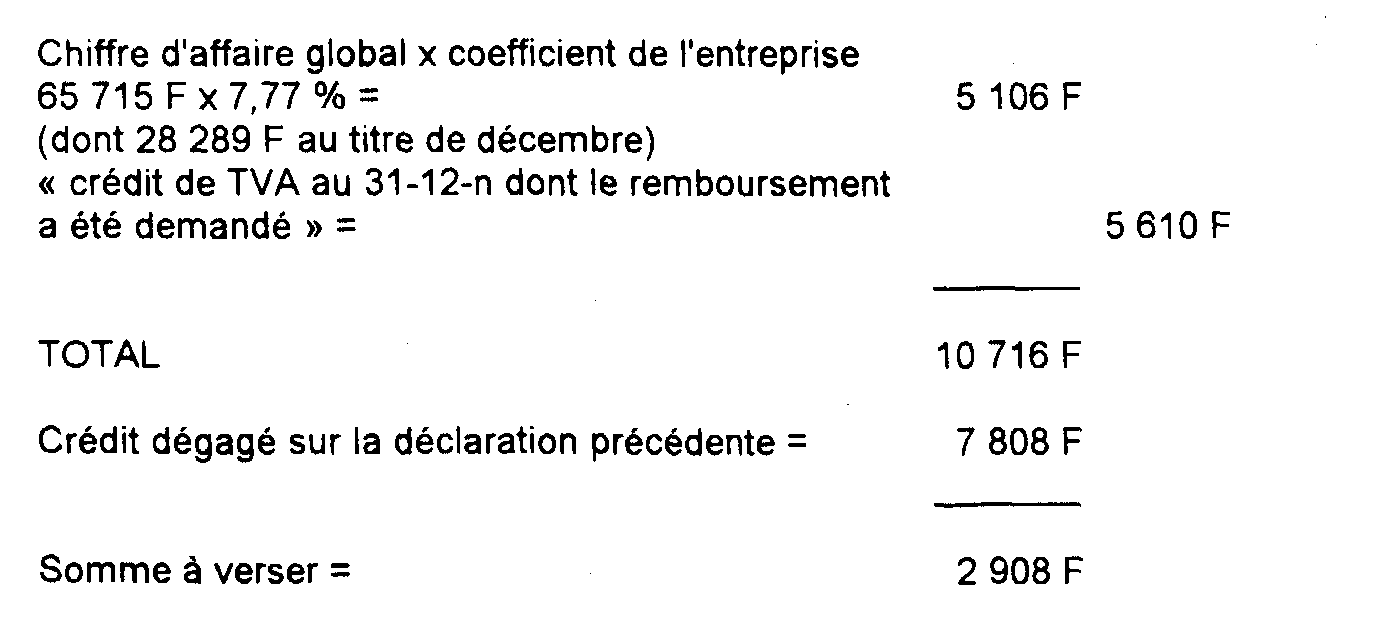

Exemple :

- Déclaration du bimestre octobre-novembre

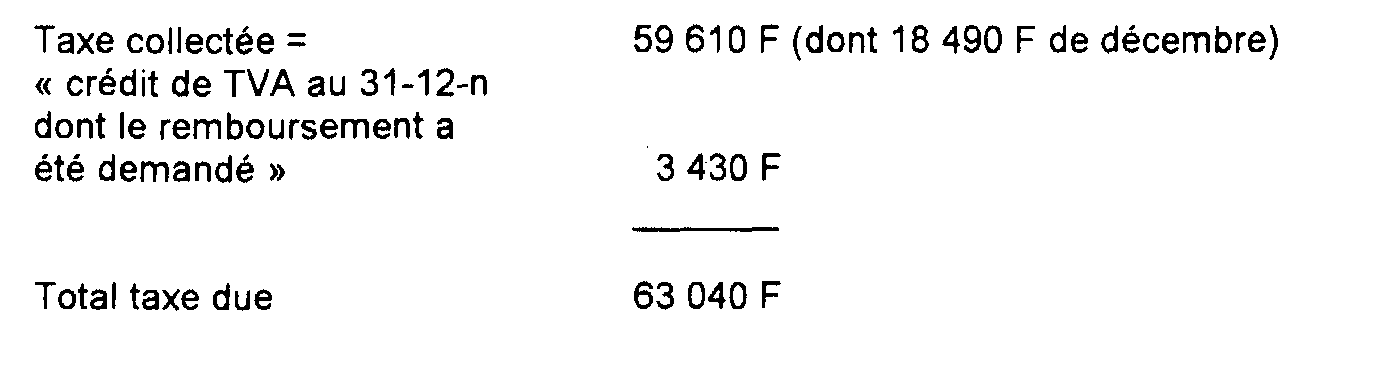

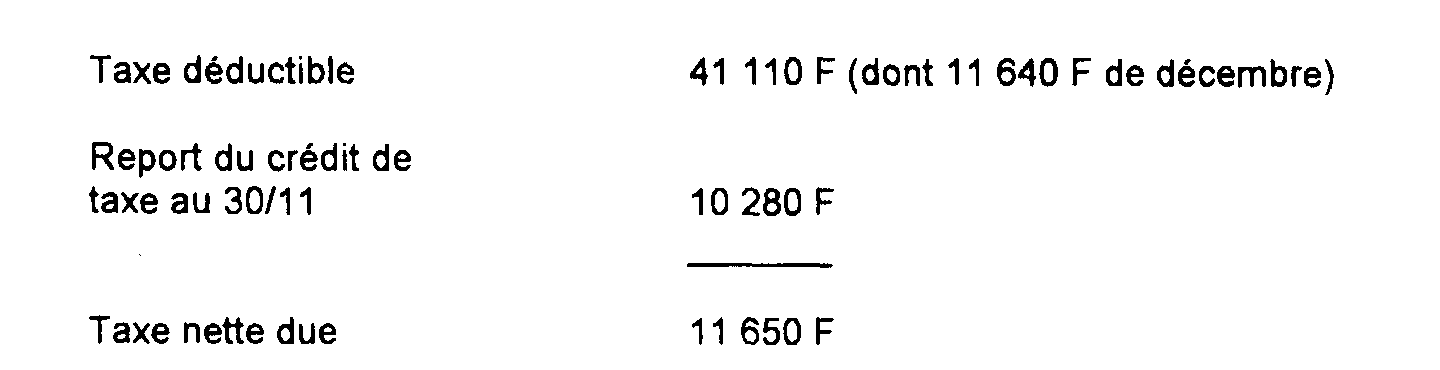

- Constatation du crédit annuel au 31 décembre sur une déclaration CA 3 « pour ordre » des affaires de décembre

- Déclaration quadrimestrielle (décembre à mars)

II. Les entreprises qui déposent une déclaration CA 12 exercice

11Elles peuvent demander le remboursement trimestriel provisionnel du crédit de taxe d'un montant au moins égal à 5 000 F qui apparaîtrait à la fin du mois de décembre dès lors que le bimestre octobre-novembre aura été créditeur d'un montant quelconque (article 242-0 C-II-1 et 2-2ème alinéa de l'annexe II au CGI).

12À cet effet, elles déposent un imprimé n° 3519 accompagné d'une déclaration CA 4 abrégée « pour ordre » des affaires du mois de décembre, déterminant le crédit au 31 décembre. La photocopie de la déclaration bimestrielle créditrice sera également jointe.

Comme pour les entreprises visées aux n°s 9 et 10 ci-dessus, ces redevables doivent tenir compte du remboursement demandé dès l'établissement de la déclaration quadrimestrielle abrégée en ajoutant son montant à la taxe due dans la case « Crédit au 31-12 dont le remboursement a été éventuellement demandé » de la déclaration CA 4. Corrélativement, elles sont dispensées de faire figurer ce remboursement à la ligne 49 du cadre VIII (« remboursements provisionnels obtenus au cours de l'exercice ») de la déclaration CA 12 E.

Exemple :

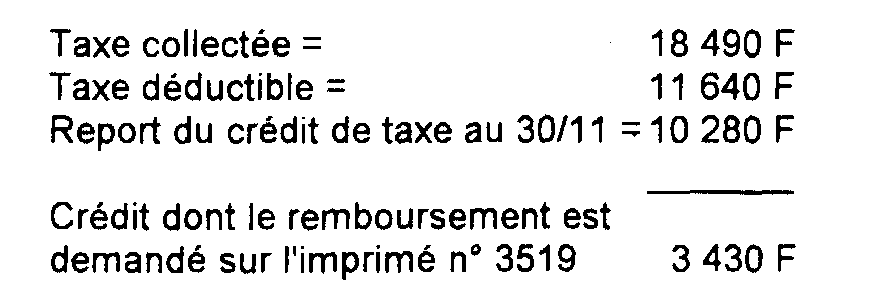

- Déclaration abrégée du bimestre octobre-novembre

- Constatation du crédit trimestriel provisionnel au 31 décembre sur une déclaration CA 4 « pour ordre » des affaires de décembre.

- Déclaration abrégée du quadrimestre (décembre à mars)