SOUS-SECTION 3 DISPOSITIONS COMMUNES AUX DIVERSES SOCIÉTÉS

c. Remarque.

21Les parts ou actions d'une société holding animatrice soumise à l'impôt sur les sociétés peuvent être qualifiées de biens professionnels et exonérées d'impôt de solidarité sur la fortune si :

- les titres détenus par le foyer fiscal au sens de l'ISF, directement ou par l'intermédiaire d'une société dans la limite d'un seul niveau d'interposition, représentent 25 % du capital de la société 1 ou si leur valeur excède 75 % du patrimoine imposable de celui-ci ;

- l'un des membres du foyer fiscal exerce dans la société l'une des fonctions de direction prévues à l'article 885 O bis 1° du CGI ;

- Cette fonction donne lieu à une rémunération normale qui représente plus de la moitié des revenus professionnels du dirigeant.

Toutefois, il est admis que les participations dans des sociétés holdings animatrices d'un groupe bénéficient de l'exonération d'impôt de solidarité sur la fortune au titre des biens professionnels alors même que les fonctions de direction qu'y exerce le redevable ne sont pas ou peu rémunérées.

• Les conditions relatives à l'importance de la participation détenue dans la société holding (cf. DB 7 S 3322, n°s 23 à 44 ) et à la nature et au caractère effectif des fonctions exercées au sein de cette société (cf. DB 7 S 3322, n°s 3 à 14 ) doivent être respectées.

• L'application de cette mesure de tempérament est, par ailleurs, subordonnée à la double condition que :

- l'intéressé exerce simultanément des fonctions de direction au sein d'une ou plusieurs filiales dont la société mère détient 50 % ou 25 % selon que cette dernière poursuit une activité industrielle ou commerciale propre ou qu'elle limite son activité à l'animation de son groupe ;

- l'intéressé perçoive, à raison de l'exercice de ses fonctions de direction au sein de la société holding animatrice et d'une ou plusieurs filiales, une ou des rémunérations dont le montant cumulé, le cas échéant, excède 50 % de ses revenus professionnels.

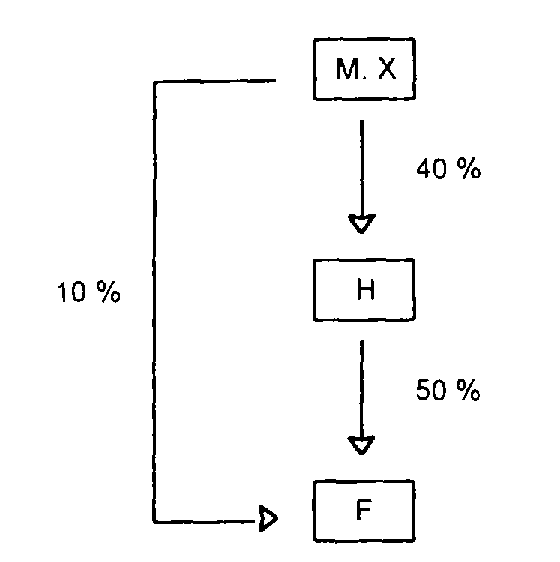

22Exemple :

M. X détient 80 % d'une société H holding animatrice d'un groupe constitué de deux filiales F1 et F2, détenues à 50 % par la société mère.

M. X exerce dans ces trois sociétés des fonctions de direction.

1er cas : la fonction de direction dans H n'est pas rémunérée.

Les titres de H détenus par M. X peuvent conserver leur caractère professionnel à la condition que la rémunération perçue dans F1 ou F2, ou les rémunérations perçues dans F1 et F2, excèdent 50 % des revenus professionnels de l'intéressé.

2ème cas : la rémunération perçue dans H représente 1/3 des revenus professionnels de M. X.

Les titres de H détenus par M. X peuvent conserver leur caractère professionnel à la condition que le cumul des rémunérations perçues par M. X au sein de H et de F1 et/ou F2, excède 50 % des revenus professionnels de M. X.

d. Exemples d'application.

23 - 1er exemple : M. X détient 40 % des actions d'une société holding H et 10 % de celle d'une filiale F à 50 % de ce holding. H, qui a une activité industrielle, contrôle F et anime la politique du groupe.

Première hypothèse : M. X exerce des fonctions éligibles seulement dans H : seuls les titres de H ont, pour M. X, le caractère de biens professionnels.

Deuxième hypothèse : M. X exerce ses fonctions seulement dans F : les titres de F ont la qualité de biens professionnels. En effet, compte tenu de sa participation dans le capital de H, M. X est réputé, au regard du seuil de contrôle, détenir 30 % du capital de F. Par ailleurs, les titres détenus dans H peuvent être qualifiés de biens professionnels pour une fraction de leur valeur.

Troisième hypothèse : M. X exerce des fonctions éligibles dans H et F : ses titres H et F sont considérés comme constituant un bien professionnel unique, dès lors que chaque participation prise isolément (mais en tenant compte de la détention indirecte) a cette qualité et que les sociétés F et H ont des activités connexes et complémentaires.

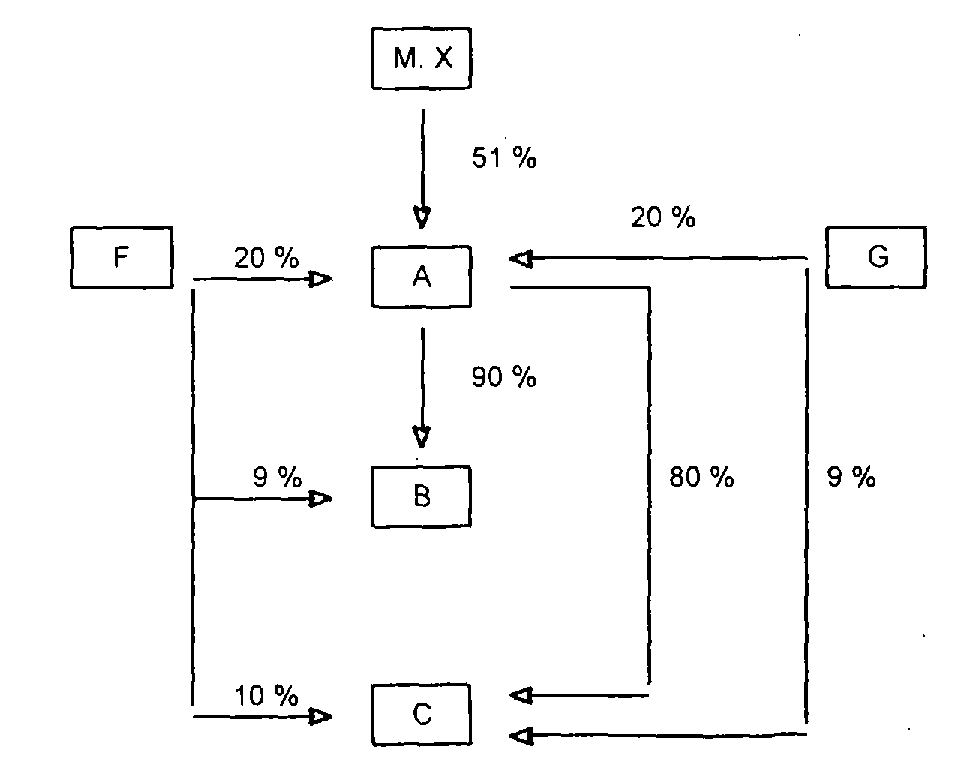

24 - 2ème exemple : Le capital d'une société mère A est détenu à 51 % par M. X, à 20 % par son fils F, et à 20 % par son autre fils G. La société A contrôle à 90 % une filiale B et à 80 % une filiale C ; F détient directement 9 % de B et 10 % de C ; G détient directement 9 % de C ; A, B et C ont des activités connexes et complémentaires.

M. X est PDG de A ; F directeur général de A. Il est aussi président de B et directeur général de C ; G est directeur commercial de A et président de C.

La situation de ces trois personnes est la suivante en supposant les autres conditions remplies :

- pour M. X : ses actions A constituent un bien professionnel ;

- pour F : ses actions A, B et C, constituent des biens professionnels. En effet :

. l'intéressé détient, avec son père et son frère, 91 % du capital de A et y exerce la fonction de directeur général ;

. de même, il détient, avec les mêmes personnes, directement ou sous le couvert d'une seule autre société, 90,9 % du capital de B et 91,8 % du capital de C, sociétés dont il est respectivement président et directeur général ;

. enfin, les sociétés A, B et C ayant des activités connexes et complémentaires, les trois participations de F peuvent être considérées comme constituant un bien professionnel unique dès lors que chacune, prise isolément (mais en tenant compte de la détention indirecte) satisfait aux conditions relatives à la nature des fonctions et au taux de détention ;

- pour G : ses actions C sont un bien professionnel car G détient, avec son père et son frère, directement ou sous le couvert d'une seule autre société, 91,8 % du capital de C et préside cette société.

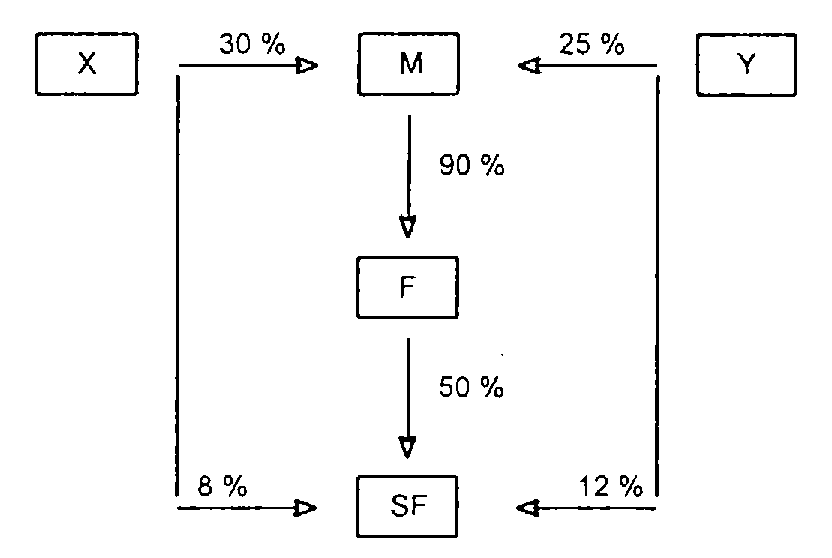

25 - 3ème exemple : Le capital d'une société mère M est détenu respectivement à 30 % et 25 % par deux frères X et Y ; X préside la société mère ; celle-ci a une filiale F à 90 % qui contrôle elle-même à 50 % une sous-filiale SF, dirigée par Y ; Y et X, en outre, détiennent personnellement 12 % et 8 % des actions de SF.

- Pour Y :

. ses actions M ne sont pas un bien professionnel (pas de fonctions éligibles) ;

. ses actions SF ne le sont pas non plus en dépit des fonctions exercées par Y dans cette société (le seuil de 25 % n'est atteint, par lui-même et son frère, qu'en prenant en compte une participation indirecte par l'intermédiaire de deux sociétés, M et F). Toutefois, elles le deviendraient si son frère X détenait 30 % non pas dans M mais dans F : dans ce cas, en effet, la participation indirecte de X dans SF, sous couvert de la seule société F, soit 15 % pourrait être ajoutée aux participations directes de 12 % et 8 % de Y et X dans SF.

- Pour X :

. ses actions M sont un bien professionnel (contrôle familial de 55 % et fonctions éligibles) ;

. ses actions SF ne sont pas un bien professionnel (absence de fonctions éligibles).

B. PORTÉE DE L'EXONÉRATION

I. Limitation de la valeur professionnelle des parts ou actions correspondant aux biens nécessaires à l'exercice de l'activité professionnelle (CGI, art. 885 O ter )

1. Principe.

26Lorsque le bilan de la société dans laquelle les droits sont détenus comprend des éléments qui ne sont pas nécessaires à l'exercice de l'activité, seule la fraction de la valeur des parts ou actions correspondant aux éléments utilisés pour les besoins de l'activité constitue un bien professionnel, le surplus étant un élément du patrimoine privé.

Cette règle de proportionnalité est notamment destinée à éviter, comme dans le cas des entreprises individuelles, des transferts abusifs dans le patrimoine de la société de biens du patrimoine non professionnel du ou des actionnaires les plus importants. En effet, un tel apport est rémunéré par la remise d'actions ou de parts qui, à défaut de la règle de proportionnalité, auraient pu avoir, pour la totalité de leur valeur, la qualité de biens professionnels.

Cela dit, il convient de tenir compte du fait que la situation des sociétés n'est pas, sous cet angle, entièrement comparable à celle des exploitations individuelles pour les raisons suivantes :

- d'une part, les sociétés ayant, par nature, un patrimoine distinct de celui de leurs associés, les risques de transferts abusifs entre le patrimoine de l'entreprise et celui des associés sont moindres que dans les exploitations individuelles. Ainsi, les apports en société sont subordonnés à des règles de procédure fixées par la loi et entraînent le paiement de droits d'enregistrement spécifiques ; par ailleurs les sommes, même non prélevées sur les bénéfices sociaux, mises à la disposition des associés sont, en vertu de l'article 109-1-2° du CGI, considérées comme des revenus distribués et taxées en cette qualité à l'impôt sur le revenu ;

- d'autre part, la présence d'actionnaires minoritaires entraîne automatiquement dans les sociétés cotées, une certaine surveillance de la conformité aux intérêts sociaux des actes de gestion des associés majoritaires ;

- enfin et surtout, les comptes courants détenus dans une société par des associés, fussent-ils les dirigeants de celle-ci, sont considérés pour les intéressés, au regard de l'impôt de solidarité sur la fortune, comme des biens non professionnels (cf. cependant ci-dessous n°s 37 et suiv. ).

Toutefois, dans le cas exceptionnel où, malgré ces éléments autorégulateurs, certains actifs d'une société apparaîtraient comme dépourvus d'utilité professionnelle, le calcul de la part professionnelle de la valeur des parts ou actions sera effectué en appliquant à cette valeur le rapport existant entre la valeur réelle nette des biens professionnels figurant au bilan de la société et la valeur réelle nette globale du patrimoine social.

À cet égard, et compte tenu des observations générales formulées ci-dessus, il y a lieu d'apporter, dans le cas des sociétés, les précisions suivantes.

2. Actifs sociaux à caractère professionnel ou non.

27Il convient de faire application des règles tracées DB 7 S 3314, n°s 2 et suivants concernant les entreprises individuelles.

En outre, plusieurs catégories d'actifs sociaux appellent des commentaires particuliers.

a. Immeubles et autres immobilisations corporelles.

28S'agissant des immeubles, il y a lieu d'ajouter aux cas déjà prévus pour les entreprises individuelles où ces biens sont présumés non professionnels (immeubles de rapport ou mis à la disposition de dirigeants ou de tiers), celui où ils sont mis à la disposition d'associés de la société. Il en va pareillement pour les autres immobilisations corporelles mises à la disposition des mêmes personnes.

Inversement, présentent un caractère professionnel les immeubles de rapport lorsque leur acquisition résulte d'une obligation légale ou réglementaire pour la société 2 .

29 Remarque. - Immeubles donnés en location par une société à une autre société.

Les immeubles donnés en location par une société à une autre société doivent normalement être présumés non professionnels pour la société propriétaire, alors même que l'entreprise locataire les utiliserait exclusivement pour les besoins de son activité.

Par exception, il y a lieu toutefois de considérer comme biens professionnels les immeubles, ou droits immobiliers y afférents, mis à la disposition d'une société par une autre société à condition que la société bailleresse remplisse à l'égard de sa filiale (ou inversement que la locataire remplisse à l'égard de la bailleresse) les conditions prévues à l'article 145 du CGI relatives à l'application du régime des sociétés mères et filiales. La condition tenant à l'assujettissement à l'impôt sur les sociétés n'est toutefois pas exigée ; dans ce cas, la qualité de bien professionnel n'est cependant reconnue qu'en proportion de la participation directe de la société mère dans sa filiale et sous la réserve que l'immeuble en cause soit nécessaire à l'exercice de l'activité industrielle, commerciale, artisanale, agricole ou libérale de la société locataire.

Exemple.

Une société A détient 25 % et 40 % du capital de deux filiales industrielles F1 et F2. La société A donne en location un immeuble I à la société F 1 et un immeuble J à la société F 2. Celle-ci réserve 1/4 de l'immeuble J au logement de son président. Pour la société A, propriétaire des deux immeubles, l'immeuble I est présumé constituer un bien professionnel pour 25 % de sa valeur vénale et un bien non professionnel pour 75 % ; l'immeuble J est, pour la même société, présumé constituer un bien professionnel à hauteur de 40 % x 3/4 = 30 % de sa valeur, et un bien non professionnel à hauteur de 70 % (soit 1/4 + 60 % x 3/4).

b. Titres de participation.

30Les titres de participation doivent s'entendre des titres dont la possession durable est estimée utile à l'activité de l'entreprise, notamment parce qu'elle permet d'exercer une certaine influence dans la société émettrice des titres.

Par ailleurs, l'article 39-1-5°, alinéa 15, du CGI présume qu'ont le caractère de titres de participation, les actions acquises en exécution d'une offre publique d'achat ou d'échange ainsi que les titres susceptibles d'ouvrir droit au régime fiscal des sociétés mères défini aux articles 145 et 216 du même code (pour plus de détails, voir les précisions données 4 B 3111).

Les titres de participation inscrits à l'actif du bilan de la société et répondant aux conditions de l'alinéa précédent sont présumés être des biens professionnels. Toutefois, le service pourrait, le cas échéant, remettre en cause cette qualification dans le cas où la société détentrice des titres n'exercerait pas, en fait, une certaine influence dans la société émettrice.

Il est précisé qu'ont nécessairement le caractère de biens professionnels les parts détenues par une société de travaux publics dans une société auxiliaire de matériel (cf. DB 7 S 3314, n° 10 ).

1 Pour l'appréciation du seuil de 25 %, il convient également de retenir les titres détenus dans les mêmes conditions par le groupe familial (cf. DB 7 S 3322, n°s 24 à 28 ).

2 Il en est ainsi, à titre d'exemple, des immeubles affectés à la représentation des provisions techniques des compagnies d'assurances, conformément aux dispositions des articles R 332-2 et R 332-3 du code des assurances.