SOUS-SECTION 4 QUATRIÈME CONDITION LES BIENS DOIVENT ÊTRE NÉCESSAIRES À L'EXERCICE DE LA PROFESSION

SOUS-SECTION 4

Quatrième condition

Les biens doivent être nécessaires à l'exercice de la profession

1L'existence d'un lien de nécessité entre l'activité exercée et les biens appartenant au redevable pour que ces derniers puissent être regardés comme des biens professionnels est une condition essentielle qui résulte des termes mêmes de l'article 885 N du CGI.

D'une façon générale, les biens professionnels s'entendent donc de ceux qui, ayant un lien de causalité directe suffisant avec l'exploitation, sont utilisés effectivement pour les besoins de l'activité professionnelle ou ne pourraient être utilisés à un autre usage.

A. ENTREPRISES INDIVIDUELLES À CARACTERE INDUSTRIEL, COMMERCIAL OU ARTISANAL

I. Règles générales

2En principe, les biens nécessaires à l'exploitation de ces entreprises figurent à leur bilan (ou bilan simplifié pour les entreprises relevant du régime simplifié d'imposition, cf. DB 4 G 343 ) ou sur le document en tenant lieu 1 . Lorsque d'autres biens, non nécessaires à l'exploitation sont inscrits au bilan, ils n'ont pas pour autant le caractère de biens professionnels.

À cet égard, les précisions suivantes sont apportées :

31° La jurisprudence du Conseil d'État reconnaît à l'exploitant individuel la liberté d'inscrire ou non au bilan de son entreprise les biens dont il est propriétaire.

Par suite, si le défaut d'inscription d'un bien au bilan d'une entreprise ou sur l'état en tenant lieu conduit à présumer que ce bien n'a pas un caractère professionnel -tout au moins lorsqu'il s'agit de biens autres que ceux affectés par nature à l'exploitation (exemple : machines d'un industriel)- il demeure que, dans certains cas, peuvent être considérés comme. professionnels des biens qui, appartenant à l'exploitant, ne figurent pas au bilan ou sur le document en tenant lieu, mais qui sont nécessaires à l'exploitation au sens indiqué plus haut.

Bien entendu, dans ce cas, et à défaut d'affectation par nature à l'exploitation, il appartient aux intéressés d'apporter la preuve de ce lien de nécessité et de l'utilisation effective du bien pour les besoins de l'exploitation.

En sens inverse, si l'inscription d'un bien au bilan d'une entreprise permet normalement de présumer qu'il s'agit d'un bien professionnel, ce caractère n'est définitivement établi que si le bien en cause est réellement nécessaire à l'exploitation. Doivent donc être qualifiés de biens non professionnels, les biens qui, en dépit de leur inscription au bilan, ne satisfont pas à cette condition.

4Ainsi, conformément à un arrêt rendu par la Cour de cassation, si, en ce qui concerne les entreprises individuelles, l'inscription des biens au bilan, ou leur mention sur le document en tenant lieu, en font présumer le caractère professionnel, l'administration peut rapporter la preuve qu'ils ne sont pas nécessairement et effectivement affectés à l'exercice de la profession.

Cet arrêt confirme la doctrine administrative (ci-dessus n° 3 ) selon laquelle l'inscription au bilan ne constitue qu'une présomption simple du caractère professionnel d'un bien et que l'administration peut efficacement combattre cette présomption en démontrant que ce bien n'est pas réellement nécessaire à l'exploitation.

Au cas particulier, le service soutenait que le maintien d'une importante trésorerie à l'actif du bilan n'était pas effectivement nécessaire aux besoins de l'activité, et avait refusé la qualification de biens professionnels aux liquidités en cause.

Il appartenait en conséquence au tribunal saisi du litige d'apprécier si, eu égard aux circonstances de l'espèce, cette condition de nécessité était ou non remplie.

Cette jurisprudence, rendue en matière d'impôt sur les grandes fortunes, est transposable à l'ISF (Cass. com., arrêt du 15 juin 1993, Bull. IV, n° 249, p. 177 ; cf. annexe I).

52° Sous réserve qu'ils soient nécessaires à l'exercice de l'activité, il y a lieu de comprendre dans les biens professionnels non seulement les éléments de l'actif immobilisé mais également les valeurs d'exploitation ou les valeurs réalisables à.court terme ou disponibles ;

63° Les exploitants individuels n'ont pas à comprendre parmi les biens professionnels les sommes mentionnées au compte " Capital " ou au " Compte de l'exploitant " dès lors que les éléments d'actif dont ils constituent la contrepartie sont déjà pris en compte directement à ce titre ;

74° Le régime des biens professionnels en matière d'ISF ne prévoit pas de dérogation aux règles du droit civil sur l'unicité du patrimoine. Le contribuable exploitant une entreprise en son nom personnel ne peut donc faire apparaître au passif de son patrimoine personnel, seul soumis à l'ISF, des dettes correspondant à des avances qu'il doit restituer à son entreprise (Cass. Com. 3 juin 1998, Bull. IV, n° 176, p. 144 ; cf. annexe II et DB 7 S 331, n° 4 ).

Cet arrêt confirme la doctrine administrative selon laquelle les biens nécessaires à l'exploitation s'entendent de ceux qui, ayant un lien de causalité directe suffisant avec l'exploitation, sont utilisés effectivement pour les besoins de l'activité professionnelle ou ne pourraient être utilisés à un autre usage (cf. ci-dessus, n° 1 ). En l'espèce, cette condition n'était, bien évidemment, pas satisfaite, puisque les liquidités prélevées, en cours d'exercice, sur la trésorerie de l'entreprise individuelle, étaient affectées à un usage privé et notamment à des placements à caractère purement privé.

85° Le point de savoir si un bien peut être regardé comme nécessaire à l'exercice de l'activité au sens de l'article 885 N du CGI doit être apprécié, dans chaque situation particulière, en fonction des circonstances de fait, étant souligné que les présomptions mentionnées ci-dessus -et précisées ci-après par des présomptions particulières- ne sont que des présomptions simples, susceptibles à ce titre d'être combattues par les redevables ou l'administration.

À cet égard, si le service est appelé à faire preuve de vigilance, notamment dans le cas où des biens jusque là maintenus en dehors du bilan d'une exploitation individuelle sont transférés au bilan de celle-ci dans le but évident de revêtir, au regard de l'impôt de solidarité sur la fortune, une apparence professionnelle, il doit en sens inverse, agir avec discemement dans l'appréciation de la nécessité des biens pour la bonne marche de l'entreprise et tenir compte des contraintes normales de gestion.

II. Biens présumés professionnels au titre de l'impôt de solidarité sur la fortune

9À titre indicatif et sans que cette liste soit limitative, des précisions sont données ci-après, en reprenant les principales rubriques comptables, sur les biens, droits et valeurs qui, principalement s'ils sont inscrits au bilan, peuvent être présumés professionnels pour les exploitations individuelles à caractère industriel, commercial ou artisanal.

1. Les immobilisations.

10En règle générale, sont des biens professionnels les immobilisations nécessaires à la réalisation des opérations professionnelles ; il s'agit des biens de toute nature, meubles ou immeubles, corporels ou incorporels, acquis ou créés par l'entreprise pour être utilisés de manière durable comme instruments de travail. Tel est le cas principalement des biens suivants :

- les chantiers et terrains directement utilisés par les entreprises industrielles ou commerciales pour les besoins de leur exploitation. Par ailleurs, pour permettre aux entreprises de faire face à leurs besoins d'extension, sont également présumés professionnels, même s'ils ne sont pas encore affectés à une telle utilisation au 1er janvier de l'année d'imposition, les terrains nus inscrits à l'actif du bilan de l'entreprise depuis moins de deux ans ;

- les immeubles -ou les droits immobiliers portant sur ces immeubles- utilisés pour l'exercice de l'activité professionnelle (locaux à usage industriel, commercial, artisanal).

Il est également admis de considérer comme professionnels les bâtiments affectés au logement du personnel ou aux oeuvres sociales de l'entreprise, à l'exception des logements mis à la disposition, gratuite ou non, des dix ou cinq dirigeants ou cadres de direction les mieux rémunérés de l'entreprise selon que l'effectif du personnel dépasse ou non 200 salariés et, en tout état de cause, de l'exploitant lui-même. Si un immeuble, même inscrit l'actif du bilan d'une entreprise, sert en partie à l'exploitation et se trouve pour le surplus mis, gratuitement ou non, à la disposition privative de l'exploitant ou d'un tiers, seule la fraction de l'immeuble utilisée à l'exercice de l'activité peut être considérée comme un bien professionnel ;

- le matériel, l'outillage, le mobilier, les agencements et installations utilisés pour les besoins de l'activité professionnelle ;

- les brevets et autres droits de la propriété industrielle découverts ou mis au point dans l'entreprise, ou acquis par cette dernière ;

- les éléments incorporels du fonds de commerce (clientèle, achalandage, droit au bail), qui font nécessairement partie de l'actif immobilisé en raison de leur nature et de leur destination, même s'ils ne sont pas inscrits à l'actif du bilan ;

- les titres :

S'agissant d'entreprises individuelles n'ayant pas la personnalité morale, les titres, même s'ils sont inscrits à l'actif du bilan, sont la propriété personnelle de l'exploitant. C'est au regard de ce dernier, considéré en tant que personne physique, qu'il convient d'apprécier le caractère professionnel des titres selon les règles définies aux articles 885 O et suiv. du CGI (cf. DB 7 S 332 ).

Ont nécessairement ce caractère les parts détenues par un exploitant individuel de travaux publics dans une société auxiliaire de matériel, SARL dont le capital est détenu en quasi-totalité par l'exploitant et dont l'unique objet social est l'acquisition de matériels de travaux publics et leur mise à la disposition de l'entreprise elle-même, dès lors que l'exploitant est le gérant de la société auxiliaire de matériel.

Cas particulier. Participations détenues par un exploitant individuel dans des sociétés ayant une activité de nature civile ou dans certaines sociétés (ou groupements) relevant du régime fiscal des sociétés de personnes.

11En règle générale, les participations dans des sociétés ayant une activité civile ne peuvent avoir le caractère de biens professionnels dès lors que la loi ne vise pas ce type d'activité et, au surplus, prévoit expressément que les parts ou actions de sociétés ayant pour activité la gestion de leur propre patrimoine mobilier ou immobilier n'ont pas le caractère de biens professionnels.

Toutefois, par exception à cette règle, il est admis qu'ont ce caractère les parts de sociétés immobilières de copropriété visées à l'article 1655 ter du CGI assurant à l'entreprise la jouissance d'immeubles 2 utilisés pour l'exercice de son activité professionnelle et les parts de sociétés de personnes ayant pour objet exclusif la location ou la mise à disposition au profit de l'entreprise de moyens d'exploitation (exemple : sociétés civiles immobilières propriétaires des locaux professionnels d'une entreprise).

Ont également un caractère professionnel, les participations dans les sociétés de personnes constituées en vue de donner un cadre juridique approprié à l'exercice de l'activité professiohnelle de l'entreprise (exemples : parts de sociétés civiles de construction-vente détenues par des entreprises de construction de logements, parts de G.I.E., parts de copropriété de navires détenues par une entreprise de pêche ou d'armement naval).

2. Le stock.

12Il est constitué par l'ensemble des marchandises, des matières premières, des matières et fournitures consommables, des productions en cours, des produits intermédiaires, des produits finis, des produits résiduels et des emballages non destinés à être récupérés, qui sont la propriété de l'entreprise à la date de l'inventaire et dont la vente en l'état ou au terme d'un processus de production à venir ou en cours permet la réalisation d'un bénéfice d'exploitation (cf. DB 4 A 231).

3. Les créances d'exploitation.

13Il s'agit des créances qui, nées de l'activité de l'entreprise, sont liées à son cycle d'exploitation (créances sur clients, par exemple).

4. Les liquidités et placements financiers assimilés (comptes sur livrets, comptes à terme, bons de caisse).

14Ils sont pris en compte au titre des biens professionnels, lorsqu'ils sont inscrits au bilan de l'entreprise, dans la mesure où leur montant ne dépasse pas les besoins normaux de trésorerie de celle-ci et où ils sont nécessaires à l'activité de l'entreprise (rapp. arrêt Cour de cassation du 15 juin 1993, Bull. IV n° 249, p. 177, visé au n° 4 ci-avant).

Le service doit donc s'attacher à détecter les excédents anormaux de liquidités et leur caractère non nécessaire à l'activité de l'entreprise. À cet égard, l'appréciation à porter sur le niveau des liquidités au 1er janvier de l'année d'imposition ou à la clôture du dernier exercice (cf. ci-dessous n° 51 ) ne peut résulter d'un indice unique, mais suppose la prise en compte d'un certain nombre de critères, tels que la taille de l'entreprise, son secteur d'activité, sa situation régulièrement bénéficiaire ou déficitaire, l'évolution règulière ou erratique du ratio (liquidités et placements financiers assimilés / valeurs réalisables à court terme ou disponibles) ; à cet égard, les augmentations momentanées en début ou en fin d'exercice (ou au voisinage du 1er janvier) doivent appeler plus particulièrement l'attention.

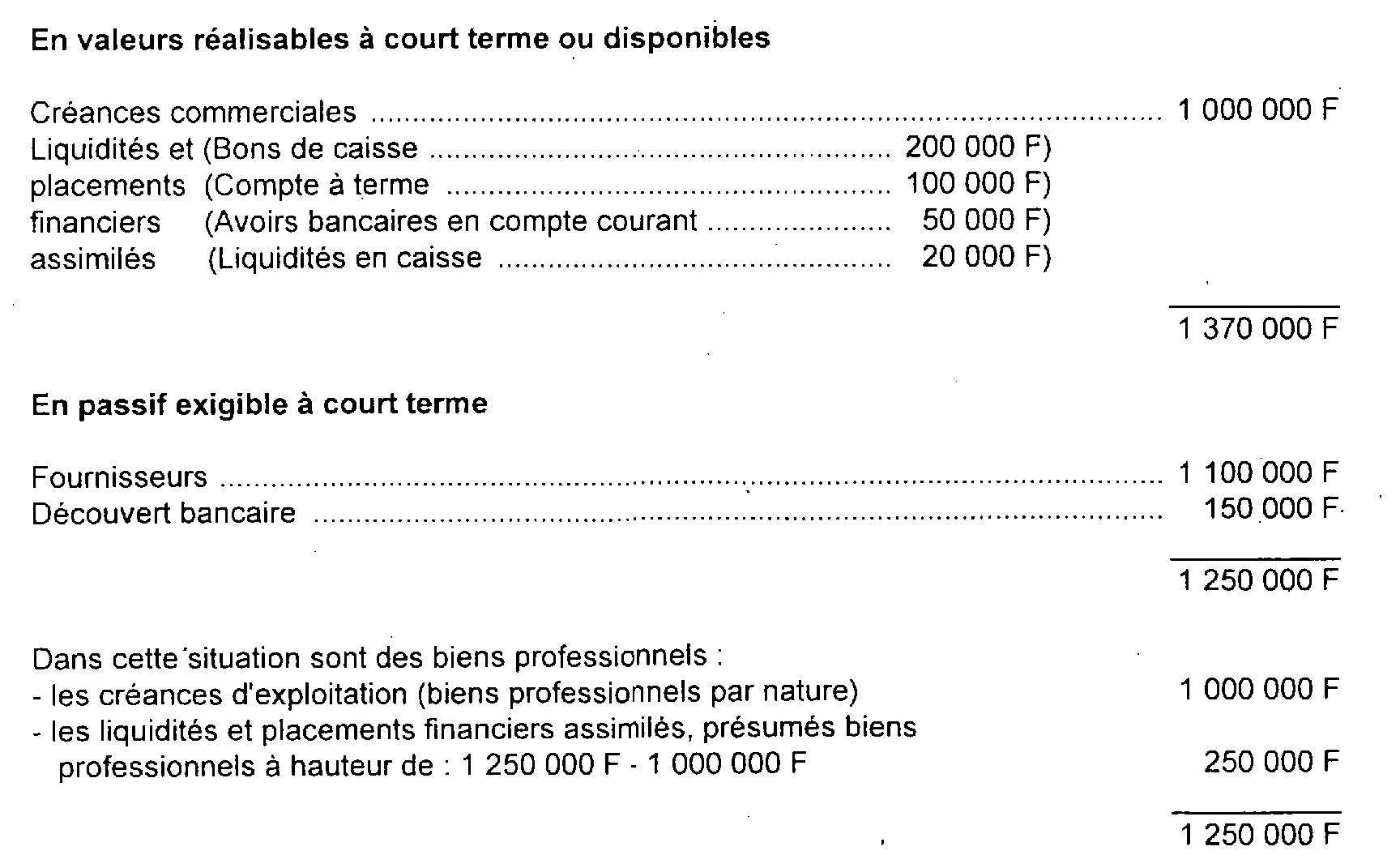

Les liquidités et placements financiers assimilés sont présumés constituer des biens professionnels pour leur totalité si le total des valeurs réalisables à court terme ou disponibles est inférieur au passif exigible à court terme ou, dans le cas contraire, pour leur fraction égale au passif exigible à court terme de l'entreprise diminué des créances d'exploitation.

Exemple :

Au 1er janvier 1998 sont inscrits au bilan d'une entreprise individuelle :

En ce qui concerne le reste des liquidités et placements financiers assimilés, soit 370 000 F - 250 000 F = 120 000 F, l'appréciation de leur caractère professionnel ou non professionnel résultera d'un examen détaillé de la situation de l'entreprise effectué selon les principes exposés ci-dessus.

1 Tableau des immobilisations et amortissements de la déclaration n° 951 M que doivent souscrire les forfaitaires (cf. DB 4 G 3261).

2 Dans le cas où une fraction seulement de l'immeuble est affectée exclusivement à l'exploitation individuelle ou à l'activité de la société d'exploitation, cf. DB 7 S 3312, n° 8 .