SOUS-SECTION 2 PARTS ET ACTIONS DE SOCIÉTÉS SOUMISES À L'IMPÔT SUR LES SOCIÉTÉS

b. Cas particulier : Exercice de fonctions de direction dans deux ou plusieurs sociétés.

21Il résulte de l'article 885 O bis du CGI qu'une personne qui serait simultanément, par exemple, président ou directeur général de plusieurs sociétés par actions ne peut bénéficier de l'exonération que pour les titres de la société dans laquelle elle exerce les fonctions de direction, qui lui procurent une rémunération représentant plus de la moitié de ses revenus professionnels.

Toutefois, si aucune des rémunérations perçues dans ces différentes sociétés n'excède ce seuil, il est admis de considérer comme biens professionnels les actions de la société dans laquelle le redevable exerce la fonction dont la rémunération est prépondérante. Bien entendu, ce caractère prépondérant doit être apprécié par rapport à chacune des rémunérations professionnelles perçues par l'intéressé. Dès lors, si une rémunération professionnelle autre que celle versée par les sociétés dont le redevable détient 25 % du capital est prépondérante, les parts de ces sociétés ne peuvent être considérées comme des biens professionnels.

22Par ailleurs, les participations dans plusieurs sociétés peuvent dans certaines conditions être considérées comme un bien professionnel unique si chaque participation remplit les conditions légales et si l'activité de ces sociétés est soit similaire, soit connexe et complémentaire. Dans ce cas, l'exonération est susceptible de s'appliquer si l'ensemble des rémunérations perçues de ces sociétés représente plus de 50 % des revenus professionnels de l'intéressé.

Pour l'application de ce dispositif, il est admis que l'absence de rémunération dans l'une des sociétés où le redevable exerce l'une des fonctions visées au 1° de l'article 885 O bis du CGI n'est pas de nature à écarter la qualification de bien professionnel unique, dès lors que cette situation est justifiée par la situation économique ou financière de l'entreprise et dans la mesure où, bien entendu, la fonction ne donnant pas lieu à rémunération est effectivement exercée. Bien entendu, les rémunérations octroyées pour les fonctions exercées dans les autres sociétés composant le bien professionnel unique doivent représenter plus de la moitié des revenus professionnels du redevable. (RM FERON, JO AN 29 juillet 1996, P. 4115) [cf. DB 7 S 3323, n°s 2 et suiv. ].

B. CONDITIONS RELATIVES À LA PARTICIPATION DÉTENUE

23 Aux termes du 2° de l'article 885 O bis du CGI, les parts ou actions de sociétés ne constituent des biens professionnels que pour le redevable qui possède au moins 25 % des droits financiers et des droits de vote attachés aux titres émis par la société dans laquelle il exerce l'une des fonctions énumérées ci-dessus. Toutefois, l'alinéa 2 du 2° de l'article 885 O bis du CGI déroge à cette exigence, d'une part, pour les personnes désignées à l'article 62 du même code et, d'autre part, lorsque la valeur des parts ou actions détenues directement par le redevable excède 75 % de la valeur brute des biens imposables, y compris les parts ou actions en cause.

I. Cas général : détention de 25 % au moins des droits de vote et des droits financiers

1. Le groupe familial.

24 Pour l'application du seuil de 25 %, il est tenu compte des titres qui appartiennent au redevable et à l'une ou à plusieurs des personnes suivantes :

- son conjoint ou son concubin notoire ;

- ses ascendants, ses descendants et ses frères et soeurs ;

- les ascendants, descendants et frères et soeurs de son conjoint ou concubin notoire.

Dès lors qu'il a dans la famille de l'adoptant les mêmes droits que les enfants légitimes, l'adopté simple est assimilé aux descendants.

a. Incidences des régimes matrimoniaux :

25 Les parts ou actions détenues en propre par les ascendants, les descendants et les frères et soeurs du redevable ou de son conjoint sont à prendre en compte en totalité pour l'appréciation du seuil de 25 %.

Par ailleurs, les parts ou actions dépendant de la communauté conjugale des ascendants, des descendants, des frères ou soeurs du redevable ou de son conjoint qui, conformément aux règles de droit civil, leur appartiennent conjointement et pour le tout avec leurs épouses ou époux, sont à retenir en totalité (Cass. Com. 27 octobre 1992, n° 1578 P) [cf. Annexe II].

Cette décision, rendue en matière d'IGF, est transposable à l'ISF.

En revanche, les parts ou actions appartenant en propre aux conjoints des descendants et des frères et soeurs du redevable ou de son conjoint ne peuvent être retenues pour l'appréciation du seuil de 25 %.

b. Groupe familial comportant plusieurs redevables dirigeants.

26 Les titres appartenant à une personne parente du redevable au sens de l'article 885 O bis-2° du CGI et retenus pour apprécier l'importance de la participation de ce redevable dans la société, peuvent simultanément être retenus pour apprécier l'importance de la participation d'un autre redevable du groupe familial, et notamment du propriétaire des titres lui-même, dans la même société.

Bien entendu le second redevable doit exercer lui aussi l'une des fonctions de direction énumérées par la loi dans la société.

c. Absence d'incidence sur la détermination du patrimoine de chacun.

27 Les parts détenues par l'intermédiaire du groupe familial sont retenues uniquement au regard du seuil de 25 %. Le patrimoine de chaque redevable comprend bien entendu les seules actions détenues personnellement par les personnes visées à l'article 885 A et leurs enfants mineurs lorsqu'ils ont l'administration légale des biens de ceux-ci (CGI, art. 885 E ; cf. DB 7 S 31 ).

Exemple :

28 M. X est directeur général de la société S. Son beau-père est également président du conseil d'administration de la même société. Le capital de la société S est réparti de la façon suivante :

M. X : 16 % ;

L'épouse soumise à imposition commune de M. X : 10 % ;

Le beau-père de M. X : 20 % ;

Divers porteurs : 54 %.

M. X est, au regard de l'article 885 O bis du CGI, considéré comme détenant 46 % des actions, compte tenu des actions de son épouse et de son beau-père. Le beau-père de M. X peut également tenir compte de ses propres actions et de celles de sa fille : sa participation s'élève donc à 30 %.

Les droits sociaux de la société S constituent des biens professionnels à concurrence :

- de 26 % du capital social pour le foyer fiscal de M. X (16 % + 10 %) ;

- de 20 % pour celui du beau-père de M. X.

2. Titres détenus par l'intermédiaire d'une société.

29 Afin d'assurer à l'impôt de solidarité sur la fortune une certaine neutralité à l'égard des. différentes formes d'organisation du capital et des structures d'entreprises, l'article 885 O bis-2° du CGI précise que les titres détenus par le redevable ou par les membres de son foyer fiscal dans une société possédant une participation dans la société dans laquelle il exerce ses fonctions sont pris en compte dans la proportion de cette participation.

Les redevables peuvent donc, pour l'application de la condition tenant au minimum de 25 % prévue à l'article 885 O bis du code déjà cité, tenir compte des droits qu'eux-mêmes, leur conjoint ou concubin notoire et les membres du groupe familial visés au même article détiennent par l'intermédiaire d'une ou plusieurs sociétés dont ils sont associés ou actionnaires dans la limite d'un seul niveau d'interposition. Il en va ainsi, quels que soient l'importance de la participation détenue dans la société interposée, la forme juridique de celle-ci et son objet social (sociétés ayant une activité professionnelle propre, holding animatrice de ses filiales ou sociétés de portefeuille gérant son patrimoine mobilier ou immobilier).

Ces règles sont applicables lorsque l'associé dirigeant de la filiale et les membres de son groupe familial détiennent dans le capital de la société holding des droits en usufruit (RM Dejoie, Sénat 6 février 1997, p. 373, n° 17000).

La limitation de la détention indirecte à un seul niveau d'interposition implique :

- d'une part, que l'ensemble des filiales directes d'une même société peuvent se trouver concernées, mais non les sous-filiales (ou au-delà), sous réserve de la similitude ou de la connexité et complémentarité de leurs activités ;

- d'autre part, que si une même société se trouve être simultanément la filiale de plusieurs sociétés dont le redevable détient des actions ou parts sociàles, la détention indirecte peut être recherchée à travers les diverses sociétés participantes.

Exemple :

Le capital d'une société X est détenu à 30 % par M. A. Cette société détient 40 % d'une société filiale B ; M. A détient en outre 13 % de la société B, société dans laquelle il exerce sa seule activité professionnelle de PDG. Le taux de détention de B par M. A est de :

- détention directe : 13 % ;

- détention indirecte : 40 % x 30 % = 12 % ;

- détention totale : 13 % + 12 % = 25 %.

30 Dans cette situation, les titres de la société possédant une participation dans la société où le redevable exerce ses fonctions, et qui sont la propriété personnelle de celui-ci, sont exonérés à concurrence de la valeur réelle de l'actif brut de la société que représente cette participation.

La fraction exonérée de la valeur des titres de sociétés interposées s'obtient donc par la formule suivante :

Exemple :

M. X possède 40 % de la société anonyme A qui a une filiale F à 50 %. Il détient directement 10 % de F dans laquelle il exerce les fonctions de président. Les titres de F, qui sont détenus directement pour 10 %, et indirectement pour 20 % (50 % x 40 %) sont des biens professionnels dans la mesure où le seuil de 25 % minimum est atteint (30 % en l'occurrence). Les titres de A sont qualifiés de biens professionnels à hauteur de la valeur réelle de l'actif brut de la société qui correspond à la participation dans la société dans laquelle les fonctions sont exercées.

3. Notion de droits financiers et de droits de vote.

31 La détention d'une participation minimum de 25 % doit porter sur les droits de vote et les droits financiers attachés aux titres émis par la société en contrepartie de son capital social.

Pour l'application de ces dispositions la détention d'une participation minimum de 25 % s'entend de la détention de 25 % des droits à dividendes et de 25 % des droits de vote.

La quotité de 25 % doit être appréciée par rapport à la masse des droits de vote dans les assemblées et des droits à dividendes attachés aux titres émis par la société en contrepartie de son capital social.

Il convient donc de se référer :

- au pourcentage des droits de vote détenus par le redevable et les membres de son groupe familial par rapport à l'ensemble des droits susceptibles d'être représentés ;

- au pourcentage des droits détenus par les mêmes personnes dans l'ensemble des droits à dividendes attachés aux titres émis par la société.

Ainsi pour la détermination du seuil de 25 % il y a lieu de prendre en considération les droits de vote attachés :

- aux actions ordinaires ;

- aux actions à droits de vote multiples ou privilégiés ;

- aux certificats de droits de vote.

Pour la détermination du pourcentage des droits à dividendes sont également à prendre en considération :

- les actions à dividendes prioritaires sans droit de vote ;

- les certificats d'investissements.

32 Remarque. - Il n'est pas tenu compte des bons de souscription d'actions qui n'ont pas été exercés, ni des obligations convertibles en actions qui n'ont pas été converties. En revanche, les parts ou actions ordinaires détenues en usufruit sont retenues pour apprécier les droits de vote et les droits financiers.

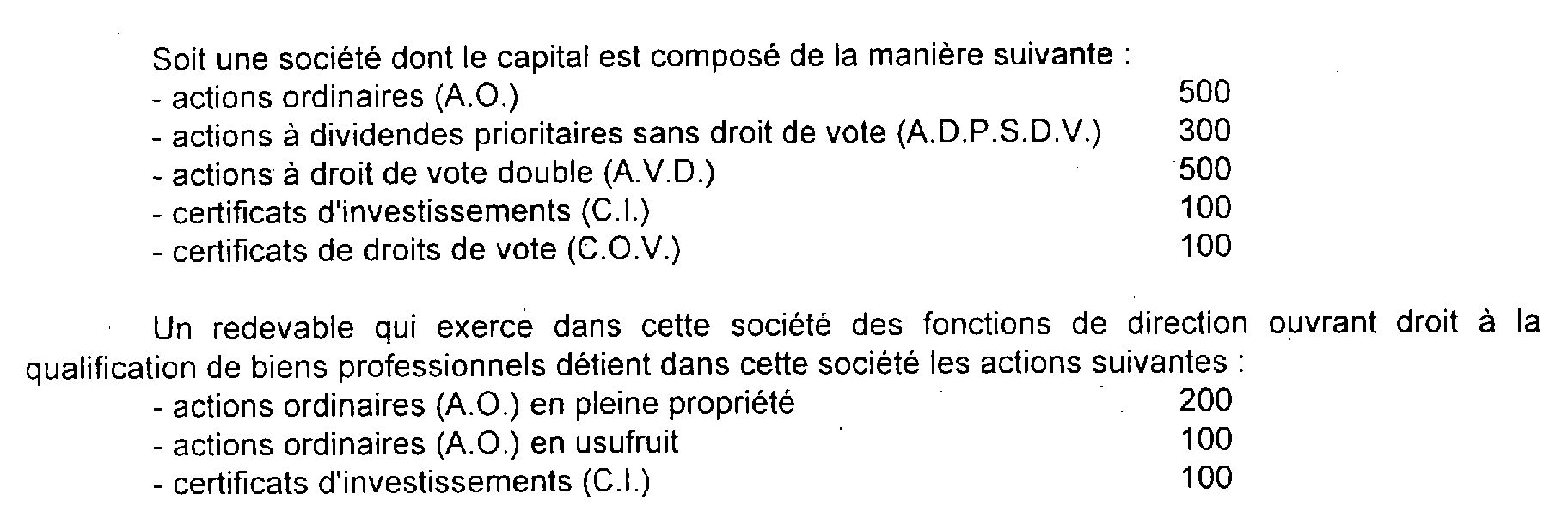

33 Exemple :

Le pourcentage des droits de vote détenus par le redevable doit être déterminé en tenant compte du nombre total des droits de vote que représentent les titres composant le capital de la société. En l'occurrence, il est de :

Le pourcentage des droits à dividendes détenus par le redevable doit être déterminé en tenant compte du nombre total des droits de cette nature composant le capital de la société. En l'occurrence, il est de :

Dans ce cas, le redevable ne peut bénéficier de la qualification de bien professionnel dès lors que le taux de détention des droits de vote n'atteint pas 25 %.

4. Date à laquelle il convient de se placer pour apprécier le seuil de 25 %.

34 Pour apprécier si une personne possède 25 % du capital d'une société, il convient de se placer au 1er janvier de l'année d'imposition même si l'exercice de l'entreprise ne coïncide pas avec l'année civile.

Les variations du pourcentage de participation en cours d'année n'entrent pas en considération.

5. Cas particulier des fusions, scissions de sociétés et apports partiels d'actif.

35 Si une fusion ou opération assimilée a eu lieu entre deux sociétés au cours de l'année précédant celle de l'imposition, l'assiette de l'impôt de solidarité sur la fortune dû, s'il y a lieu, par les associés de ces sociétés, est déterminée, en consistance et en valeur, à la date du 1er janvier suivant l'opération. Par suite, seules les parts ou actions détenues à cette date dans la société bénéficiaire des apports sont prises en considération. Toutefois, des règles particulières tenant compte de la spécificité des fusions et opérations assimilées sont admises pour l'appréciation du caractère professionnel de ces droits sociaux (cf. ci-dessous, n°s 46 et suiv. ).

Enfin, si une opération de ce type est réalisée au cours de l'année d'imposition elle-même, les clauses éventuelles de rétroactivité qu'elle peut comporter sont sans incidence au regard de l'impôt de solidarité sur la fortune.