SOUS-SECTION 1 TAXE RÉGIONALE SUR LES CARTES GRISES

3° Motocyclettes.

18 Les motocyclettes sont définies par l'article R 169 du code de la route.

Compte tenu des modifications apportées à cet article par l'article 6 du décret n° 80-14 en date du 14 janvier 1980, l'article 13 du décret n° 84-1065 du 30 novembre 1984 et l'article 5 du décret n° 96-600 du 4 juillet 1996, il convient de distinguer :

• Véhicules mis en circulation avant le 1er mars 1980 :

- motocyclette : tout véhicule à deux roues pourvu d'un moteur thermique d'une cylindrée supérieure à 125 cm3 ;

-vélomoteur : tout véhicule à deux roues pourvu d'un moteur thermique dont la cylindrée n'excède pas 125 cm3 et ne répondant pas à la définition du cyclomoteur donnée par l'article R 188 du même code à savoir « tout véhicule pourvu d'un moteur thermique auxiliaire dont la cylindrée n'excède pas 50 cm3 et qui possède les caractéristiques normales des cycles quant à ses possibilités d'emploi ».

Remarque. - les véhicules à deux roues à moteur d'une cylindrée n'excédant pas 125 cm3 mis en circulation sous le genre « vélomoteur » avant le 1er mars 1980 sont considérés comme des motocyclettes légères (décret n° 96-600 du 4 juillet 1996, art. 5.11, dernier alinéa ; cf. définition ci-dessous).

• Véhicules mis en circulation à compter du 1er mars 1980 :

- motocyclette : tout véhicule à deux roues à d'un moteur et ne répondant pas à la définition du cyclomoteur telle qu'elle est donnée à l'article R 188 et dont la puissance n'excède pas 73,6 kw (100 ch) ;

La définition du cyclomoteur donnée à l'article R 188 est celle-ci : « tout véhicule pourvu d'un moteur thermique auxiliaire d'une cylindrée n'excédant pas 50 centimètres cubes, possédant les caractéristiques normales des cycles quant à leurs possibilités d'emploi et dont la vitesse de marche ne peut excéder par construction 45 kilomètres à l'heure. Les cyclomoteurs à deux roues ne doivent posséder ni embrayage ni boîte de vitesse non automatiques ».

- motocyclette légère : toute motocyclette dont la cylindrée n'excède pas 125 cm3 et dont la puissance n'excède pas 11 kilowatts. Les motocyclettes qui, avant la date de publication du décret n° 96-600 du 4 juillet 1996 modifiant certaines dispositions du code de la route relatives au permis de conduire les motocyclettes (JO du 5 juillet 1996), étaient considérées comme motocyclettes légères ou qui avaient été réceptionnées comme telles restent classées dans ces catégories après cette date, à l'exception des véhicules à deux roues à moteur dont la cylindrée n'excède pas 50 cm3 et dont la vitesse n'excède pas 45 km/h munis d'un embrayage ou d'une boîte de vitesses non automatique qui sont des cyclomoteurs au sens de l'article R. 188 du code de la route.

Il résulte de ces définitions que le bénéfice des réductions de tarifs n'est susceptible de profiter qu'à des véhicules dont la structure comporte essentiellement deux roues au maximum. Le fait d'adjoindre un side-car ou une remorque à une motocyclette ne modifie toutefois pas la classification de celle-ci. Il ne saurait donc être accordé aux récépissés (cartes grises) délivrés à l'occasion de l'immatriculation de véhicules automobiles à trois ou quatre roues, quelle que puisse être leur dénomination (tricycles et quadricycles à moteur, triporteurs, cycles-cars, vélocars, voiturettes, etc.) ou l'importance de leur cylindrée. Ces récépissés sont passibles de la taxe régionale au tarif normal.

b. Réduction de moitié en raison de l'âge du véhicule.

19Le taux unitaire par cheval-vapeur de la taxe proportionnelle et celui réduit de moitié visé ci-dessus n° 15 sont réduits de moitié pour les véhicules ayant plus de dix ans d'âge (CGI, art. 1599 sexdecies 1 . 3 ).

Selon l'article 155 quater de l'annexe IV au CGI, l'âge du véhicule se détermine à partir de la date de première mise en circulation. Cependant, lorsque la date de première mise en circulation ne peut être établie avec certitude, le point de départ du calcul est le 1er janvier de l'année où la première mise en circulation a eu lieu.

3. Arrondissement des perceptions.

20Lorsque l'application du tarif de la taxe proportionnelle (taux normal ou taux réduit) fait apparaître des fractions de décimes, le montant de la taxe exigible est arrondi au décime inférieur (CGI, art. 1599 sexdecies III ).

4. Taux fixes.

a. Certificats d'immatriculation assujettis à une taxe fixe.

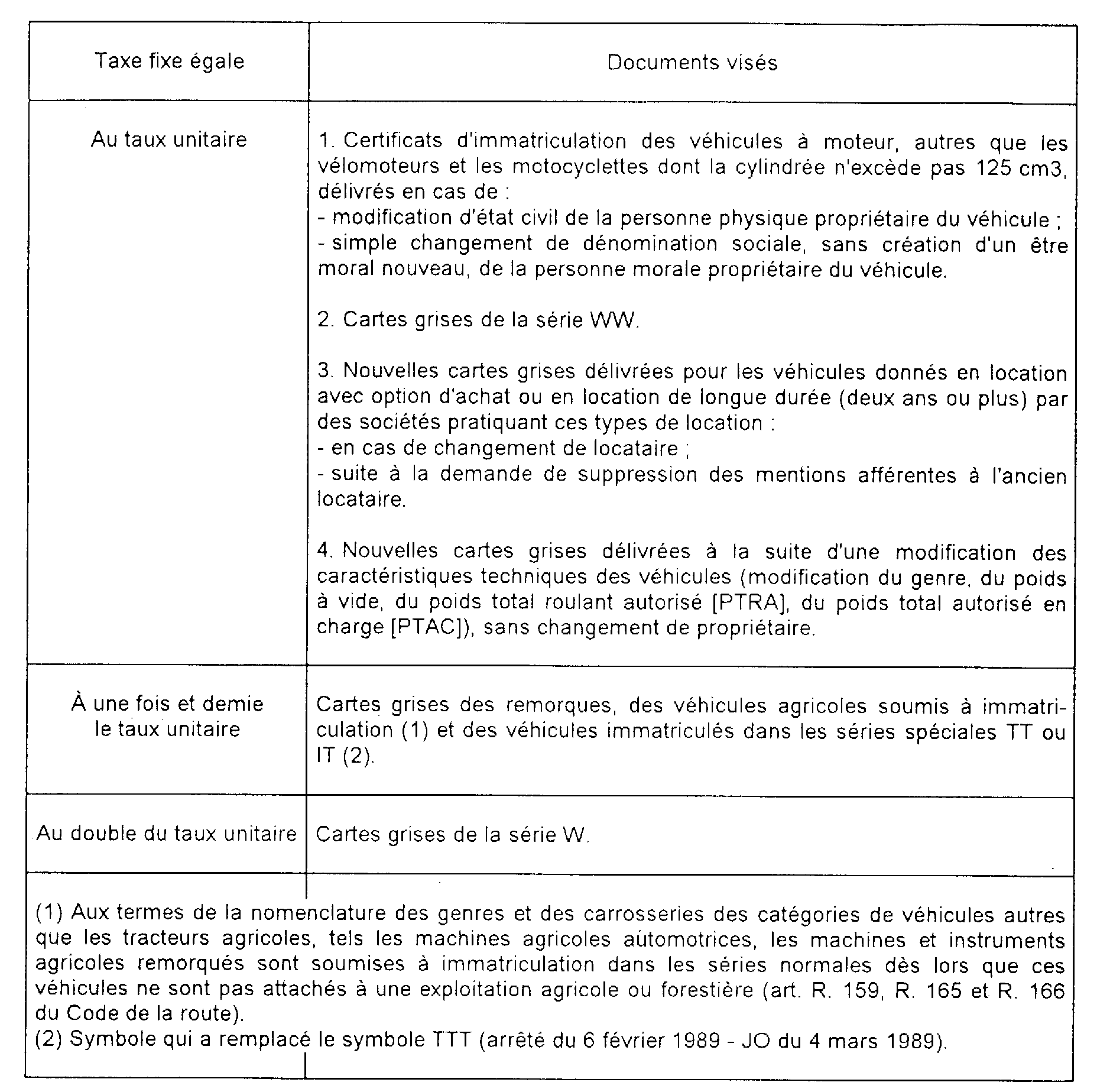

21Les taxes fixes sont, aux termes des articles 1599 sexdecies 1-4, 1599 septdecies, 1599 octodecies, une fraction ou un multiple du taux unitaire par cheval-vapeur de la taxe proportionnelle fixée annuellement par le conseil régional.

Le tableau ci-après présente les différentes taxes fixes susceptibles d'être perçues et les hypothèses dans lesquelles elles trouvent à s'appliquer.

b. Délivrance de duplicata de cartes grises.

22La délivrance de duplicata de certificats d'immatriculation est subordonnée au paiement d'une taxe fixe d'un montant égal :

- au quart du taux unitaire de la taxe proportionnelle pour les vélomoteurs et les motocyclettes dont la cylindrée n'excède pas 125 cm3 ;

- au taux unitaire de cette taxe pour les autres véhicules.

c. Maxima de perception.

23Les taxes fixes ne sont pas, en principe, susceptibles de varier en fonction de l'âge ou de la puissance du véhicule considéré.

Si la taxe fixe afférente aux duplicata se trouve excéder la taxe proportionnelle normalement exigible sur les certificats d'immatriculation, il a été pris pour règle de limiter la perception au montant de la taxe proportionnelle et de conférer aux taxes fixes dont il s'agit le caractère de véritable maxima de perception en ce qui concerne les duplicata de cartes grises.

II. Modalités de paiement

24Aux termes de l'article 313 BF de l'annexe III au CGI, les droits et taxes exigibles sur les certificats d'immatriculation des véhicules à moteur -y compris ceux des séries W et WW- sont acquittés sur états.

Concernant les règles générales du paiement sur états, voir ci-avant 7 M 1134 .

L'article 198 sexies de l'annexe IV au CGI précise que droits et taxes sont acquittés au moyen de formules sans valeur fiscale revêtues d'une mention faisant apparaître la nature et le montant desdits droits et taxes.

25Cependant, l'emploi des machines à timbrer est autorisé pour le timbrage des certificats d'immatriculation des véhicules à moteur donnant lieu à la perception des droits de timbre dans les régies de recettes des préfectures et des sous-préfectures (CGI, ann. IV, art. 121 KA-7° , cf. ci-avant 7 M 1131, n°s 54 et suiv. ).