CHAPITRE 2 DOCUMENTS RELATIFS À LA CONDUITE DES VÉHICULES À MOTEUR

CHAPITRE 2

Documents relatifs à la conduite des véhicules à moteur

TEXTES

CODE GÉNÉRAL DES IMPÔTS

(Législation applicable au 11 avril 1997)

Art. 966. - Le droit de délivrance ou de prorogation de validité des certificats internationaux pour automobiles et des permis internationaux de conduire, visés par la convention internationale du 24 avril 1926, est fixé à 17 F [Voir l'article 313 BD de l'annexe III].

Art. 967. - I. Le droit d'examen pour l'obtention du permis de conduire les véhicules automobiles, les motocyclettes et tous autres véhicules à moteur est fixé à 200 F [Tarif applicable à compter du 15 janvier 1992].

[Voir l'article 313 BE de l'annexe III].

II. (Transféré sous l'article 1599 terdecies).

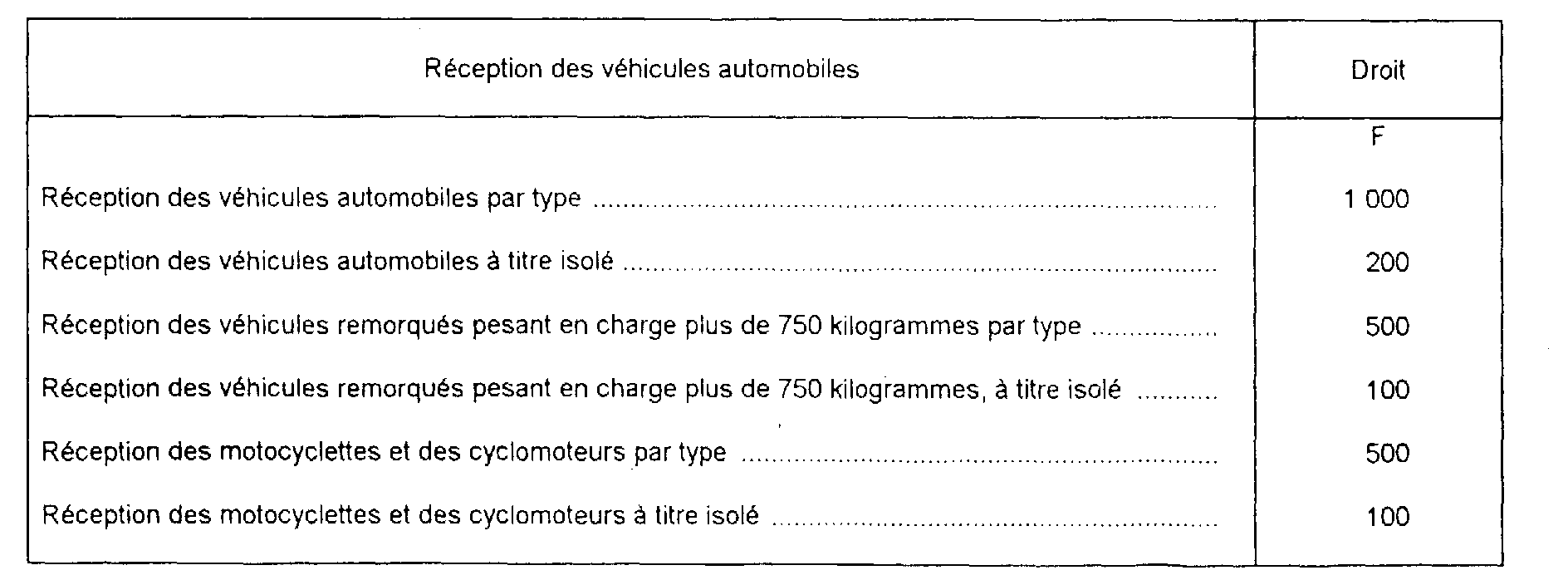

Art. 968 A. - La vérification, par le service des mines, des véhicules automobiles et des véhicules remorqués effectuée par types ou par unités isolées dans les conditions prévues à l'article R 106 du code de la route est subordonnée au versement préalable d'un droit acquitté par apposition de timbres mobiles, dont le montant est fixé comme suit :

[Tarifs applicables à compter du 15 janvier 1992].

Art. 1585 I. - Il est institué au profit de la commune de Saint-Martin (Guadeloupe) une taxe additionnelle à la taxe sur les certificats d'immatriculation des véhicules visée à l'article 1599 quindecies, pour financer l'amélioration de son réseau routier.

La taxe additionnelle est due sur les certificats d'immatriculation délivrés aux résidents de la commune de Saint-Martin.

Son taux est fixé chaque année par délibération du conseil municipal de la commune de Saint-Martin dans les conditions prévues aux articles 1599 sexdecies à 1599 novodecies. Le taux de la taxe additionnelle ne peut pas excéder celui de la taxe principale.

La taxe additionnelle est assise et recouvrée comme un droit de timbre.

Art. 1599 terdecies. - Les permis de conduire les véhicules automobiles, les motocyclettes d'une cylindrée supérieure à 125 cm3 et tous autres véhicules à moteur donnent lieu au paiement d'une taxe qui, pour les véhicules automobiles, couvre toutes les extensions de validité de conduite.

Cette taxe est perçue au profit de la région. Elle est exigible sur les permis et les duplicata délivrés dans la circonscription régionale [Voir le II de l'article 313 BE de l'annexe III].

La taxe n'est pas due lorsque la délivrance du permis de conduire est consécutive à un changement d'état matrimonial.

Art. 1599 quaterdecies. - Le taux de la taxe mentionnée à l'article 1599 terdecies est fixé par le conseil régional. Il ne peut être institué qu'un seul taux.

Les décisions du conseil régional prennent effet le premier jour du deuxième mois à compter de la date à laquelle les décisions concernées sont devenues exécutoires.

Art. 1599 quindecies. - Il est institué au profit des régions une taxe sur les certificats d'immatriculation des véhicules, délivrés dans leur ressort territorial, qui peut être une taxe proportionnelle ou une taxe fixe, selon les distinctions établies par les articles 1599 sexdecies à 1599 novodecies.

Cette taxe est assise et recouvrée comme un droit de timbre [Voir l'article 313 BF de l'annexe III].

Art. 1599 sexdecies. - I. 1. Les certificats d'immatriculation des véhicules automobiles et de tous autres véhicules à moteur donnent lieu au paiement d'une taxe proportionnelle dont le taux unitaire par cheval-vapeur, arrêté par la région, est déterminé chaque année par délibération du conseil régional.

[Les circulaires ministérielles figurant en annexe à la loi de finances rectificative pour 1993 (n° 93-859 du 22 juin 1993, art. 35) qui déterminent la puissance administrative des véhicules ont valeur législative pour l'établissement des règles servant à fixer le tarif de l'impôt].

2. Le taux unitaire prévu au 1 est réduit de moitié en ce qui concerne :

1° Les véhicules utilitaires d'un poids total autorisé en charge supérieur à 3,5 tonnes ;

2° Les tracteurs non agricoles ;

3° Les motocyclettes.

3. Les taux unitaires prévus aux 1 et 2 sont réduits de moitié pour les véhicules ayant plus de dix ans d'âge [Voir l'article 155 quater de l'annexe IV].

4. Pour les remorques, les véhicules agricoles et les véhicules immatriculés dans la série spéciale dite TT, il est perçu une taxe fixe dont le montant est égal à une fois et demie le taux unitaire visé au 1.

Pour les vélomoteurs, il est perçu une taxe fixe dont le montant est égal à la moitié dudit taux unitaire.

II. Les concessionnaires et les agents de marques de véhicules automobiles sont exonérés des taxes édictées au I pour les véhicules neufs affectés à la démonstration et dont le poids total en charge n'excède pas 3,5 tonnes.

III. Lorsque l'application du tarif prévu au I fait apparaître des fractions de décimes, le montant de la taxe exigible est arrondi au décime inférieur.

Art. 1599 septdecies. - 1. Les certificats d'immatriculation de la série W donnent lieu au paiement d'une taxe fixe dont le montant est égal au double du taux unitaire fixé au 1 du I de l'article 1599 sexdecies.

2. Les certificats d'immatriculation de la série WW donnent lieu au paiement d'une taxe fixe dont le montant est égal audit taux unitaire.

Art. 1599 octodecies. - 1. La délivrance de :

1° Tous les duplicata de certificats ; '

2° Des primata de certificats délivrés en cas de modification d'état civil ou de simple changement de dénomination sociale, sans création d'un être moral nouveau, de la personne physique ou de la personne morale propriétaire du véhicule, est subordonnée au paiement d'une taxe fixe.

2. Le montant de la taxe fixe prévu au 1 égale :

a. Le quart du taux unitaire visé au 1 du I de l'article 1599 sexdecies pour les vélomoteurs et les motocyclettes dont la cylindrée n'excède pas 125 cm3 ;

b. Ledit taux unitaire pour tous les autres véhicules.

3. Aucune taxe n'est due lorsque la délivrance du certificat d'immatriculation est consécutive à un changement d'état matrimonial ou à un changement de domicile.

Art. 1599 novodecies. - Les proportions établies par le I de l'article 1599 sexdecies et les articles 1599 septdecies et 1599 octodecies entre le taux unitaire et ceux des taxes proportionnelles ou fixes qu'ils instituent ne peuvent être modifiées par le conseil régional, non plus que les catégories auxquelles ces taux sont applicables.

ANNEXE II

Art. 339. - Il est institué jusqu'au 31 décembre 2000 au profit de l'association pour le développement de la formation professionnelle dans les transports une taxe parafiscale qui est perçue, en addition à la taxe édictée par l'article 1599 quindecies du code général des impôts, lors de la délivrance des certificats d'immatriculation des véhicules automobiles de transport de marchandises, des tracteurs routiers et des véhicules de transport en commun de personnes, à l'exception des véhicules de collection au sens de l'article R. 106-1 du code de la route.

La délivrance des certificats prévus aux articles 1599 septdecies et 1599 octodecies du code général des impôts ne donne pas lieu au paiement de la taxe.

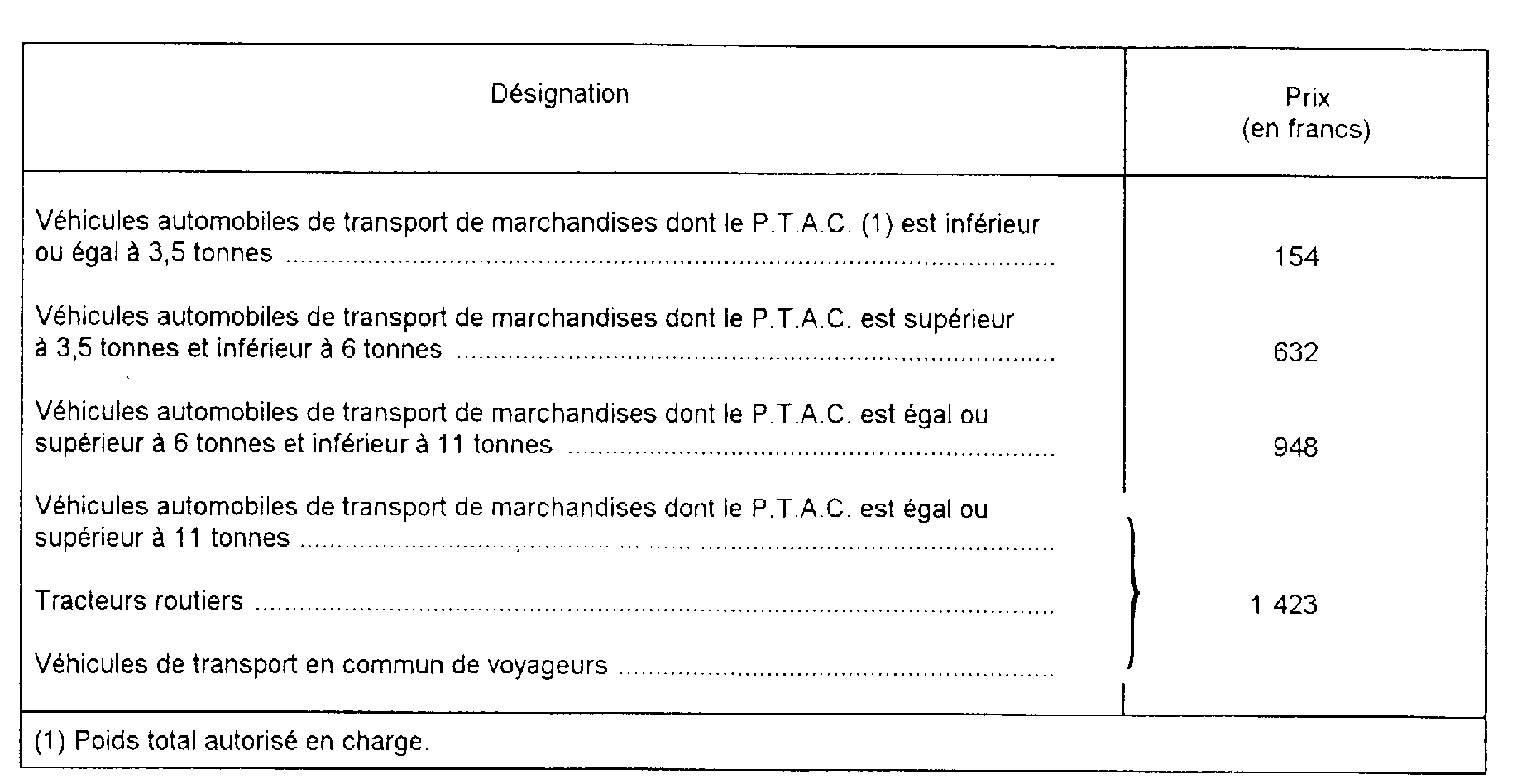

Art. 340. - Les montants de la taxe sont fixés par arrêté conjoint des ministres chargés respectivement du budget et des transports [Voir l'article 159 septies de l'annexe IV], dans la limite des maxima suivants :

1 ° Véhicules automobiles de transport de marchandises dont le poids total autorisé en charge est inférieur ou égal à 3,5 tonnes : 178 F ;

2° Véhicules automobiles de transport de marchandises dont le poids total autorisé en charge est supérieur à 3,5 tonnes et inférieur à 6 tonnes : 731 F ;

3° Véhicules automobiles de transport de marchandises dont le poids total autorisé en charge est égal ou supérieur à 6 tonnes et inférieur à 11 tonnes : 1.094 F ;

4° Véhicules automobiles de transport de marchandises dont le poids total autorisé en charge est égal ou supérieur à 11 tonnes, tracteurs routiers et véhicules de transport en commun de personnes : 1 642 F.

Art. 341. - La taxe est recouvrée selon les mêmes règles et sous les mêmes conditions que la taxe prévue à l'article 1599 quindecies du code général des impôts.

ANNEXE III

Art. 313 BD. - Le droit exigible à l'occasion de la délivrance des documents visés à l'article 966 du code général des impôts doit être payé par apposition de timbres mobiles.

Art. 313 BE. - I. Le droit d'examen pour l'obtention du permis de conduire est acquitté par l'apposition de timbres mobiles.

II. La taxe exigible sur les permis de conduire est payée sur état au moyen de formules sans valeur fiscale revêtues de la mention « Taxe payée sur état ».

Art. 313 BF. - Les droits et taxes exigibles sur les certificats d'immatriculation des véhicules à moteur, y compris ceux des séries W et WW, sont acquittés sur état, dans les conditions fixées par arrêté conjoint du ministre de l'économie et des finances et du ministre de l'intérieur [Voir l'article 198 sexies de l'annexe IV].

ANNEXE IV

Art. 121 KA. - Nonobstant toute disposition contraire, l'emploi des machines à timbrer est autorisé pour le timbrage de tous documents donnant lieu à la perception des droits de timbre dans les régies de recettes des préfectures et sous-préfectures.

Peuvent notamment être timbrés par ce procédé :

1° ;

2° ;

3 ;

4° ;

5° les certificats internationaux pour automobiles et les permis internationaux de conduire (art. 966 du code général des impôts) ;

6° ;

7° les certificats d'immatriculation des véhicules automobiles et de tous autres véhicules à moteur (cartes grises) [art. 1599 quindecies du code général des impôts et art. 339 à 341 de l'annexe II à ce code].

Art. 159 septies. - Les montants de la taxe instituée par les articles 339 à 341 de l'annexe II au code général des impôts sont fixés comme suit :

Art. 198 sexies. - Les droits et taxes exigibles sur les certificats d'immatriculation des véhicules à moteur, y compris ceux des séries W et WW, sont acquittés sur état au moyen de formules sans valeur fiscale revêtues d'une mention faisant apparaître la nature et le montant desdits droits et taxes.