SOUS-SECTION 2 CONTENU DU RÉGIME SPÉCIAL DES FUSIONS

b. Liquidation des droits en cas de fusion-renonciation.

1° Principe.

29Dès lors qu'il y a apport de l'intégralité de l'actif de la société absorbée, le droit d'apport est normalement exigible sur l'intégralité de cet actif (Sol., 27 juillet 1932, instr. n° 4183, § 28 ; Cass. civ., 15 novembre 1949, BOED, 1950-5484).

30Sous le régime de droit commun, sont exigibles, depuis le 1er janvier 1992, le droit fixe de 1 500 F 1 ou le droit de 2,60 % ou 8,60 % prévu à l'article 810-III du CGI. (cf. DB 7 H 353, n° 1 ) à concurrence des apports purs et simples, et les droits de mutation aux taux correspondants à la nature des biens transmis ou visés à l'article 683 bis du CGI (cf. DB 7 H 233 ) à concurrence des apports à titre onéreux.

31Sous le régime spécial des fusions, la prise en charge du passif est exonérée. En ce qui concerne les apports purs et simples, le droit fixe de 1 500 F 2 est substitué au droit visé à l'article 810-I du CGI.

2° Applications.

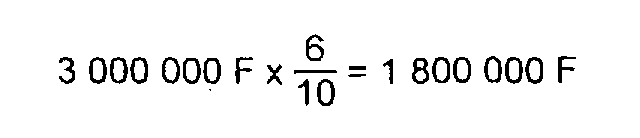

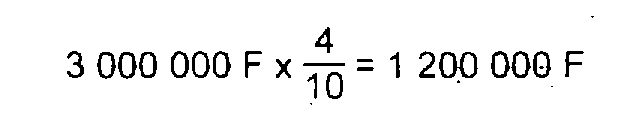

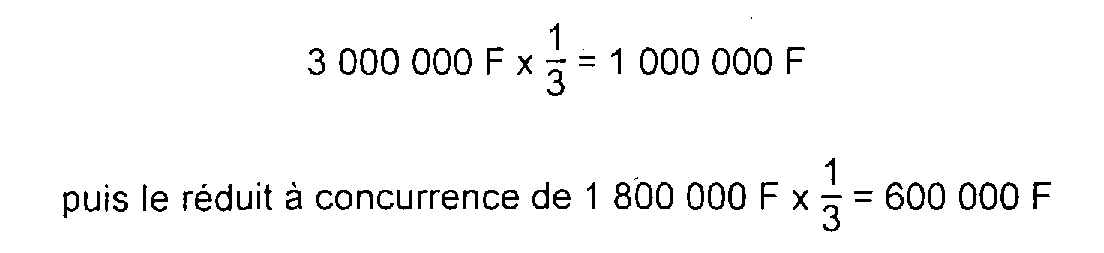

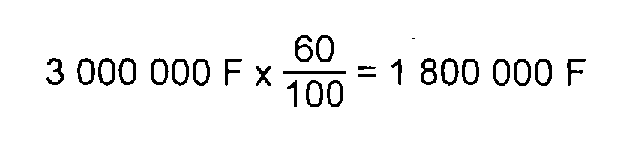

32Une société mère absorbante A dont la valeur réelle de l'actif net est de 2 730 000 F a un capital de 910 000 F (1/3). Elle détient une participation de 60 % (soit une valeur nominale de 300 000 F) souscrite dans une filiale B au capital de 500 000 F.

L'actif net de B (absorbée par A) représente une valeur de 3 000 000 F dont : capital 500 000 F (1/6e) et boni de fusion (réserves comptabilisées ou latentes) 2 500 000 F (soit 5/6e), en dehors d'un passif de 310 000 F pris en charge par la société absorbante.

Les droits de A dans B ont une valeur de :

et ceux de ses coassociés de :

La société A augmente provisoirement son capital de :

de sorte que l'augmentation effective ou définitive de capital « au résultat de

la fusion » s'élève seulement à :

La prime de fusion est égale, en examinant successivement la fraction de l'actif net apporté correspondant aux droits des coassociés (1 200 000 F), puis celle correspondant aux droits de la société mère (1 800 000 F) à :

33La liquidation des droits est effectuée comme suit :

34• Régime de droit commun (cf. DB 7 H 3721 ) :

- droit fixe de 1 500 F 3 au titre des apports purs et simples (sauf application éventuelle du taux visé à l'article 810-III du CGI si les conditions en sont réunies) ;

- prise en charge du passif : droits de mutation sur 310 000 F, le taux variant selon la nature des biens sur lesquels le passif est imputé 4 .

(Le droit fixe n'est pas perçu en présence de droits proportionnels ou progressifs supérieurs).

• Régime spécial des fusions :

- droit fixe de 1 500 F 5 ;

- prise en charge du passif : exonération.

35 Remarque. - Le procès-verbal de l'assemblée générale de la société absorbante qui constate la « renonciation » ou réduction du capital provisoire (600 000 F) n'est passible que du droit fixe des actes innomés prévu à l'article 680 du CGI.

c. Liquidation des droits en cas de fusion-allotissement.

36Cette méthode, moins favorable au regard des impôts sur le revenu, est plus rarement utilisée.

37 Exemple : Reprenant les données de l'exemple ci-dessus n° 32 en ce qui concerne la composition du patrimoine des sociétés absorbante et absorbée, cette dernière attribuera à A en partage partiel, des biens d'une valeur de :

et consentira un apport du surplus, soit 1 200 000 F.

On suppose que B impute la distribution des biens attribués à A en partage sur ses réserves pour 1 800 000 F. La prime de fusion comptabilisée par A sera de : 1 200 000 F - 400 000 F = 800 000 F seulement, et la prise en charge de passif ne jouera que pour :

38Liquidation des droits :

Régime de droit commun (cf. DB 7 H 3721 ).

- droit fixe de 1 500 F 6 (sauf application éventuelle du taux prévu à l'article 810-III du CGI) ;

- prise en charge du passif : droits de mutation sur 186 000 F (droit fixe en principe non perçu : CGI, art. 672).

Régime spécial des fusions.

- droit fixe de 1 500 F 7 ;

- prise en charge du passif : exonération.

- lors de la capitalisation de la prime de fusion : droit fixe (CGI, art. 812-I).

2. Absorption de la société participante.

39De même que dans l'hypothèse précédente, l'opération d'absorption peut se réaliser selon deux techniques différentes.

Le plus fréquemment, la société participante consent un apport global dans lequel figurent les titres de participation qu'avait émis la société absorbante. Cette dernière, recevant ainsi ses propres titres, les annule.

Dans cette forme d'absorption, la création par la société absorbante, d'un capital nouveau correspondant à l'actif global apporté par la société absorbée, est partiellement compensée par une annulation de capital ancien.

Mais, en raison des difficultés d'ordre juridique qui peuvent apparaître lorsque les actions d'apport nouvelles créées lors de la fusion ne sont pas entièrement assimilables aux actions anciennes comprises dans l'apport-fusion, une deuxième technique peut parfois être adoptée, bien que moins favorable au regard des impôts sur le revenu. Dans cette formule, la société participante distribue au préalable entre ses membres les titres de participation et ne fait apport que du surplus de son actif à la société absorbante qui n'opère alors aucune annulation de capital ancien.

a. Première technique (apport global).

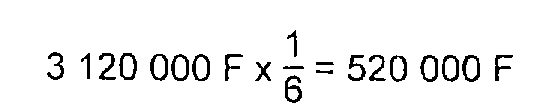

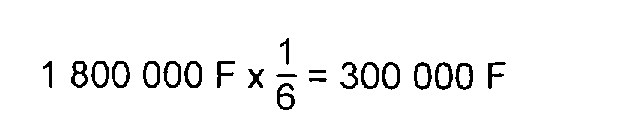

40 Exemple. - Les données de l'exemple ci-dessus n° 32 sont modifiées en supposant, d'une part, que la filiale B absorbe A et, d'autre part que l'actif de A comprend, outre la participation de 60 % dans B d'une valeur de 1 800 000 F, des biens divers évalués 1 320 000 F, soit un actif net global de 3 120 000 F, le passif pris en charge par B étant de 360 000 F ;

B procédera à une création de capital nouveau pour :

et à une réduction de capital ancien pour :

soit une augmentation effective de 220 000 F.

La prime de fusion ressort à 1 320 000 F - 220 000 F = 1 100 000 F.

41Les droits d'enregistrement exigibles sont les suivants :

• Régime de droit commun (cf. DB 7 H 3721 ) :

- droit fixe de 1 500 F 8 (sauf application éventuelle du taux prévu à l'article 810-III du CGI).

- prise en charge du passif : droits de mutation sur 360 000 F.

En principe, le droit fixe ne sera pas perçu (CGI, art. 672).

• Régime spécial.

* lors de la fusion :

- droit fixe de 1 500 F 9

- prise en charge du passif : exonération

* lors de la capitalisation de la prime de fusion :

- droit fixe de 1 500 F 8 (CGI, art. 812-I)

b. Deuxième technique.

42Dans cette formule, la répartition préalable, par la société participante qui va être absorbée, de son portefeuille de participation, est taxée comme un partage partiel.

En principe, lorsque les droits sociaux compris dans ce portefeuille constituent des acquêts sociaux, il est perçu le droit ordinaire de partage, dans la mesure où le partage est pur et simple.

Toutefois, il appartient au service des impôts de rechercher, notamment dans ce cas, l'origine et la nature des apports ayant donné lieu à la création des droits sociaux partagés afin de s'assurer que les opérations successives ne déguisent pas éventuellement une mutation d'immeuble ou de fonds de commerce.

ANNEXE

C.J.C.E., arrêt du 13 février 1996

Aff. C-197/94 et C-252/94 (extrait) :

« ...

LA COUR,

statuant sur les questions à elle soumises par les tribunaux de grande instance de Dax et de Quimper, par ordonnances des 15 juin et 9 août 1994, dit pour droit :

L'article 7, paragraphe 1, de la directive 69/335/CEE du Conseil, du 17 juillet 1969, concernant les impôts indirects frappant les rassemblements de capitaux, tel qu'il a été modifié par la directive 73/80/CEE du Conseil, du 9 avril 1973, concernant la fixation des taux communs du droit d'apport, applicable au 1er janvier 1976, puis par la directive 85/303/CEE du Conseil, du 10 juin 1985, applicable au 1er janvier 1986, s'oppose à l'application d'une législation nationale maintenant à 1,20 % le taux du droit d'enregistrement sur les apports mobiliers effectués dans le cadre d'une fusion ».

1 Tarif applicable depuis le 1er janvier 1998, 500 F du 15 janvier 1992 au 31 décembre 1997, 430 F du 1er au 14 janvier 1992.

2 Tarif applicable depuis le 1er janvier 1998, 1 220 F jusqu'au 31 décembre 1997.

3 Tarif applicable depuis le 1er janvier 1998, 500 F du 15 janvier 1992 au 31 décembre 1997, 430 F du 1er au 14 janvier 1992.

4 Pour les apports constatés à compter du 1er janvier 1999, application éventuelle du taux prévu à l'article 683 bis du CGI.

5 Tarif applicable depuis le 1er janvier 1998, 1 220 F jusqu'au 31 décembre 1997.

6 Tarif applicable depuis le 1er janvier 1998, 500 F du 15 janvier 1992 au 31 décembre 1997, 430 F du 1er au 14 janvier 1992.

7 Tarif applicable depuis le 1er janvier 1998, 1 220 F jusqu'au 31 décembre 1997.

8 Tarif applicable depuis le 1er janvier 1998, 500 F du 15 janvier 1992 au 31 décembre 1997, 430 F du 1er au 14 janvier 1992.

9 Tarif applicable depuis le 1er janvier 1998, 1 220 F jusqu'au 31 décembre 1997.