SOUS-SECTION 2 TRANSMISSION D'ENTREPRISES À TITRE GRATUIT

II. Intérêts des crédits accordés. Détermination du taux applicable

21Les crédits accordés portent intérêt. Le taux de l'intérêt applicable varie selon le pourcentage de la valeur de l'entreprise individuelle ou du capital social recueilli par chaque héritier, donataire ou légataire.

1. Taux de base.

22En vertu de l'article 404 GA de l'annexe III au CGI, les droits dont le paiement est différé et fractionné donnent lieu au versement d'un intérêt au taux prévu à l'article 401 de l'annexe III au CGI.

Depuis l'entrée en vigueur du décret n° 96-616 du 10 juillet 1996 (J.O.R.F. du 12 juillet 1996 p. 10504), le taux de l'intérêt exigé en contrepartie du crédit est égal à l'intérêt légal au jour de la demande de crédit, c'est-à-dire le jour du dépôt de l'acte de donation ou de la déclaration de succession.

Ce taux, dont seule la première décimale est retenue, est fixé annuellement.

Il s'applique aux demandes de crédit accordées à compter du 15 juillet 1996.

23Avant l'entrée en vigueur du décret n° 96-616 du 10 juillet 1996, le taux de l'intérêt exigé en contrepartie du crédit était égal à celui produit, le jour de la demande de crédit, par les obligations émises par la Caisse nationale de l'industrie ou la Caisse nationale des banques en échange des titres de sociétés nationalisées par la loi de nationalisation n° 82-155 du 11 février1982.

24Le taux à retenir est celui applicable au jour de la demande de crédit. Il s'applique pendant toute la durée du crédit, quelles que soient les variations postérieures du taux de l'intérêt légal.

2. Réduction du taux.

25Conformément aux dispositions de l'article 404 GA de l'annexe III au CGI, le taux d'intérêt peut être réduit en fonction du pourcentage de la valeur de l'entreprise individuelle ou du capital social compris dans la part taxable de chaque héritier, donataire ou légataire :

Depuis l'entrée en vigueur le 15 juillet 1996 du décret n° 96-616 du 10 juillet 1996 (cf. ci-dessus n° 22 ), le taux d'intérêt de base est réduit des deux tiers, quel que soit le lien de parenté existant entre le donateur ou le défunt et les bénéficiaires :

- lorsque la valeur de l'entreprise ou la valeur nominale des titres comprise dans la part taxable 1 de chaque héritier, donataire ou légataire est supérieure à 10 % de la valeur de l'entreprise ou du capital social ;

- ou lorsque, globalement, plus du tiers du capital social est transmis.

Lorsque la transmission porte sur des biens dont la propriété est démembrée, l'appréciation de ces pourcentages s'effectue en prenant en considération la valeur de l'usufruit ou de la nue-propriété des biens transmis par rapport à celle de l'entreprise ou du capital social des sociétés considérées.

Après division, le taux d'intérêt applicable est déterminé en ne retenant que la première décimale.

26 Avant le 15 juillet 1996, la réduction du taux d'intérêt de base était de la moitié (article 3 du décret n° 93-877 du 25 juin 1993).

27 Observation : Rappel du régime antérieur à l'entrée en vigueur du décret du 25 juin 1993. Il existait deux causes de réduction qui pouvaient se cumuler.

28 a. Réduction liée au pourcentage de la valeur de l'entreprise individuelle ou de capital social recueilli par chaque héritier ou légataire.

- lorsque la valeur de l'entreprise ou la valeur nominale des titres comprise dans la part taxable de chaque héritier, donataire ou légataire était supérieure à 15 % et inférieur à 25 % de la valeur de l'entreprise ou du capital social, le taux de base était divisé par 1,25 ;

- lorsque ce pourcentage était au moins égal à 25 %, le taux de base était divisé par 1,5.

Si globalement, plus de la moitié du capital social était transmise, le taux de base était divisé par 1,5, quel que soit le pourcentage compris dans la part taxable de l'héritier, du donataire ou légataire. Cette dernière possibilité de division ne pouvait être cumulée avec les deux précédentes.

29 b. Réduction relative au lien de parenté ou à l'absence de lien de parenté.

Le taux d'intérêt était divisé par 1,5 lorsque le bénéficiaire de la mutation à titre gratuit était un parent en ligne collatérale ou un non-parent.

Le taux auquel cette division était appliquée était :

- soit le taux de base, si le pourcentage de l'entreprise dans la part taxable de l'héritier, donataire ou légataire était égal ou inférieur à 15 % ;

- soit le taux réduit calculé conformément aux dispositions énoncées ci-dessus.

III. Fixation de l'échéancier, calcul des intérêts

30Le point de départ du paiement différé de cinq ans est fixé à la date d'exigibilité des droits, soit :

- pour les successions : six mois à compter du décès ;

- pour les donations : un mois à compter de la date de l'acte.

Ces délais sont computés dans les conditions habituelles en matière de droits d'enregistrement.

Le retard dans le dépôt de la déclaration ou la présentation de l'acte réduit la durée du crédit offert au bénéficiaire de la transmission et rend exigible :

- les pénalités de retard, dans l'hypothèse où le document est déposé dans la période durant laquelle le paiement peut être différé ;

- les droits se rapportant aux échéances déjà écoulées et les pénalités de retard, dans l'hypothèse où le document est déposé après l'expiration du délai de cinq ans.

Bien entendu, l'intérêt dû au titre du crédit de paiement n'est pas perçu pour la période au titre de laquelle les pénalités de retard sont exigées (cf. supra 7 A 4321 n° 49 ).

1. Paiement différé.

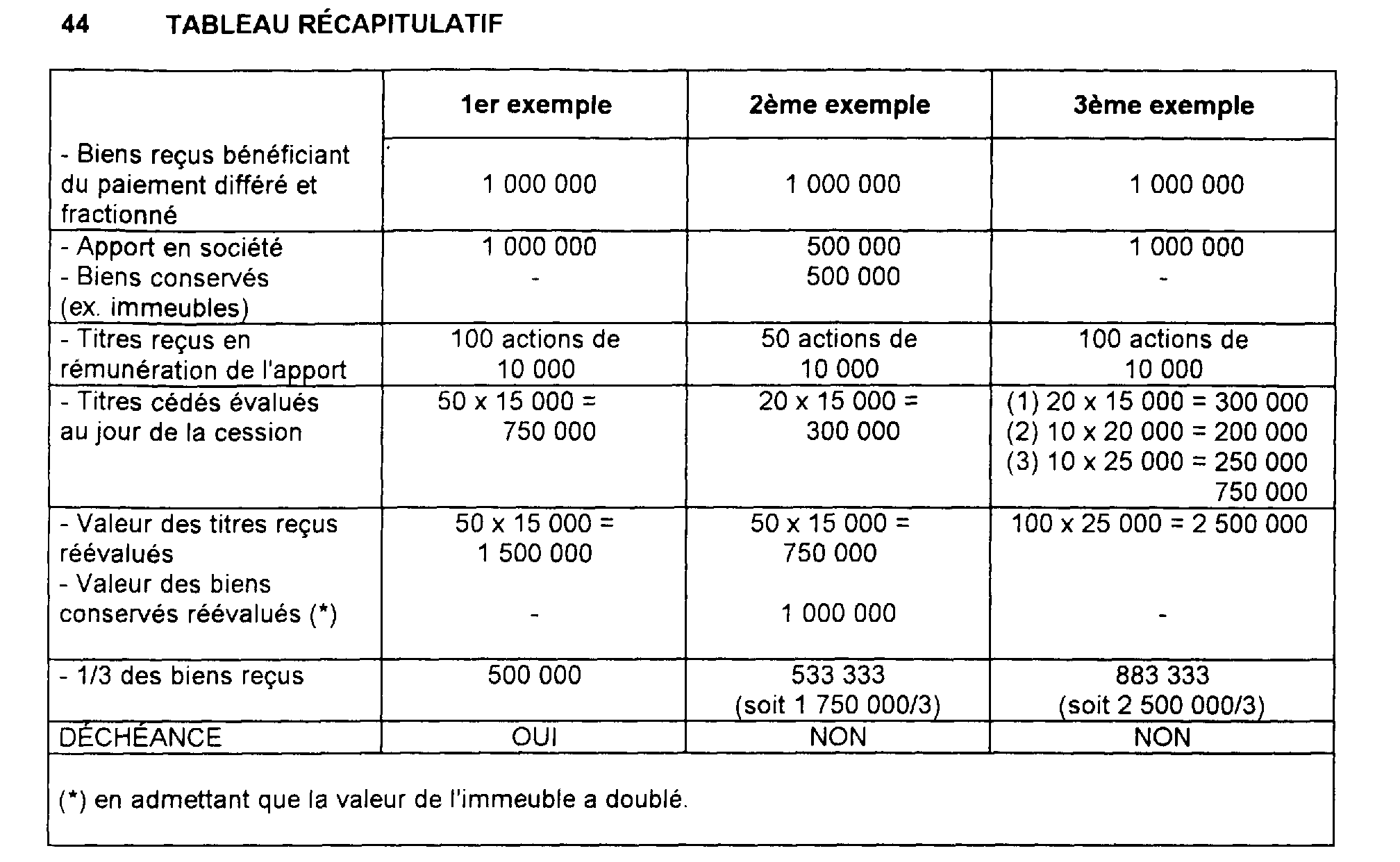

31Le paiement des droits est différé pendant cinq ans (CGI, ann. III, art. 397 A ).

Les intérêts sont versés annuellement en cinq termes. Le premier terme vient à échéance un an après la date d'exigibilité des droits (CGI, ann III, art. 404 GC a ). Les intérêts sont calculés sur la totalité des droits dont le paiement est différé (cf. exemple n° 1 en annexe à la présente sous-section).

Un délai de tolérance d'un mois à compter de chaque échéance est accordé aux bénéficiaires du crédit pour s'acquitter du paiement de ces intérêts.

Dans un souci de bonnes relations avec les redevables, il est souhaitable que, dans toute la mesure du possible et préalablement à chacune de ces échéances, les comptables leur rappellent l'obligation de paiement qui leur incombe et la date extrême à laquelle ils doivent y satisfaire pour ne pas encourir la déchéance du crédit.

2. Paiement fractionné.

32À l'expiration de la période de différé, le paiement des droits est fractionné sur dix ans (CGI, ann. III, art. 397-A ).

Les droits étant exigibles par parts égales à intervalles de six mois, le nombre de versements à effectuer au titre du paiement fractionné est de vingt et un. Le premier versement intervient à l'expiration du paiement différé (CGI, ann. III, art. 404 GB ).

Les intérêts sont acquittés lors du versement de chaque fraction autre que la première (CGI, ann. III, art. 404 GC ). Ils sont calculés sur la totalité des droits dus au jour de l'échéance, comme il est de règle en matière de paiement fractionné (cf. ci-avant 7 A 4321, n° 45 ). Pour la fixation de l'échéancier avec calcul des intérêts : voir en annexe à la présente, sous-section.

IV. Déchéance du terme

33L'article 404 GD 1er alinéa de l'annexe III au CGI prévoit que la cession de plus du tiers des biens ayant bénéficié du paiement différé et fractionné entraîne pour le cédant l'exigibilité immédiate des droits en suspens sauf exception. Cette cause de déchéance du terme (voir définition ci-avant 7 A 4321, n°s 96 et suiv. ) est spécifique aux modalités de paiement des droits dus sur les biens constituant l'entreprise.

34Toutefois, le décret n° 90-1081 du 3 décembre 1990, codifié aux deuxième et troisième alinéas de l'article 404 GD de l'annexe III au CGI, précise que l'apport à une société des biens visés au n° 25 ci-dessus n'entraîne pas l'exigibilité des droits lorsque le bénéficiaire prend dans l'acte d'apport l'engagement de conserver les titres reçus en contrepartie de son apport jusqu'à l'échéance du dernier terme du paiement fractionné.

1. Cause de la déchéance.

35La cession entraînant l'exigibilité des droits s'entend, en principe, de tout transfert de propriété à titre gratuit ou à titre onéreux, quel que soit son régime fiscal.

36Toutefois, les apports purs et simples des biens professionnels reçus à titre gratuit n'entraînent plus la déchéance du régime de faveur (cf. ci-après, n°s 38 et suiv. ).

La mise en location-gérance de l'entreprise recueillie à titre gratuit n'entraîne pas la perte du paiement différé ou fractionné (R.M.B., 28 avril 1988) et il en est de même des mutations par décès.

37La déchéance du terme est appréciée au niveau des biens reçus par chaque héritier, légataire ou donataire pour lesquels le bénéfice des modalités de paiement a été accordé.

La proportion du tiers est calculée selon la valeur de ces biens au jour de la cession.

2. Exception au prononcé de la déchéance.

38 L'apport pur et simple 2 à une société de plus du tiers des biens reçus à titre gratuit, n'entraîne pas la déchéance du régime de faveur, lorsque le bénéficiaire prend dans l'acte d'apport l'engagement de conserver les titres obtenus en contrepartie de son apport jusqu'à l'échéance du dernier terme du paiement fractionné (art. 404 GD , alinéa 2, ann III au CGI).

En revanche, les apports à titre onéreux 2 entraînent pour le cédant, l'exigibilité immédiate des droits en suspens dès lors que la valeur des biens ainsi apportés représentent, au jour de l'apport, plus du tiers de la valeur des biens professionnels reçus à titre gratuit pour lesquels l'héritier, le légataire ou le donataire a sollicité le bénéfice du paiement différé et fractionné.

En cas d'apports mixtes 2 , la déchéance n'est prononcée que si les apports à titre onéreux représentent plus du tiers de la valeur des biens professionnels reçus à titre gratuit.

Remarque : Il est précisé que le transfert à un tiers de la dette correspondant aux droits dus par le donataire ou l'héritier n'est pas opposable à l'Administration fiscale tant en ce qui concerne le recouvrement des droits en cause que pour l'assiette des impôts directs.

39 L'héritier, le légataire ou le donataire qui désire conserver le bénéfice du paiement différé et fractionné doit prendre l'engagement de conserver les titres reçus en contrepartie de son apport jusqu'à l'échéance du dernier terme du paiement fractionné.

Cet engagement doit être mentionné dans l'acte d'apport (R.M.B. à M. VALLEIX, J.O. du 7 février 1994, Dép, parl. A.N., p. 628).

40 Le non-respect de l'engagement, entraîne la déchéance du terme et l'exigibilité immédiate des droits en suspens si la valeur des titres cédés représente au jour de la cession plus du tiers :

- des titres reçus réévalués lorsque l'apport porte sur la totalité des biens précédement reçus à titre gratuit ;

- ou des titres reçus et des biens conservés réévalués qui bénéficient du paiement différé et fractionné lorsque certains biens seulement ont fait l'objet de l'apport.

41 En cas de cessions successives, il conviendra de prendre en compte l'ensemble des cessions pour apprécier si la proportion du tiers est ou non atteinte. Le bénéficiaire du régime de faveur devra adresser au comptable compétent une fiche comportant le rappel des cessions effectuées et leur montant.

3. Conséquences de la déchéance.

42Sous réserve du paiement des droits en suspens dans le mois de la cession, le calcul de l'intérêt de crédit est arrêté au jour du paiement et les pénalités de retard ne sont pas applicables (cf. ci-avant 7 A 4321, n° 97 , § IV du tableau).

Le défaut de paiement des droits dans le mois de la cession entraîne la déchéance du crédit. Les principes généraux existant en la matière sont applicables (cf. ci-avant 7 A 4321, n°s 80 et suiv. ).

43La déchéance du crédit replace le redevable dans la situation où il se trouvait au dernier jour du délai de dépôt de l'acte ou de la déclaration. Il y a donc lieu :

1° D'exiger le paiement immédiat des sommes restant en suspens qui représentent :

- la totalité des droits dus, si la cession intervient durant le paiement différé ;

- le montant de la fraction non acquittée à sa date de paiement ainsi que des fractions dont l'échéance n'est pas encore intervenue, si la cession intervient durant le paiement fractionné.

2° D'ajouter à ces sommes les pénalités de retard calculées, à compter de l'expiration du délai de dépôt de l'acte ou de la déclaration, sur ces droits ainsi que, si la cession intervient durant le paiement fractionné, sur les fractions réglées antérieurement et sous déduction des intérêts déjà acquittés. Les pénalités de retard sont en effet exclusives de l'intérêt de crédit.

44

1 Par l'expression « part taxable », il convient d'entendre la part de chaque bénéficiaire servant de base à la liquidation des droits de mutation.

2 Pour la définition des différents types d'apports, cf. 7 H 21 n°s 2,3 et 4.