SOUS-SECTION 1 RÉGIME GÉNÉRAL APPLICABLE AUX MUTATIONS DE PROPRIÉTÉ ET À CERTAINS APPORTS EN SOCIÉTÉ

IV. Offices ministériels

(CGI, ann. III, art. 404 E )

1. Échéancier.

90Les droits et taxes dont le fractionnement est autorisé sont acquittés en cinq annuités égales.

2. Déchéance du terme.

91La cession ou la suppression de l'office attributaire, ainsi que la démission ou la destitution de son titulaire entraînent l'exigibilité immédiate des droits en suspens, sous réserve du même délai de tolérance que celui invoqué au n° 82 supra.

V. Rapatriés d'outre-mer et migrants ruraux

(CGI, ann. III, art, 404 F )

1. Objet du crédit.

92Le fractionnement est limité aux droits et taxes exigibles sur la partie de la valeur imposable correspondant au montant du prêt consenti à l'acquéreur.

Celui-ci doit, à l'appui de sa demande de crédit joindre une attestation de l'établissement prêteur indiquant la nature et le montant du prêt consenti.

2. Échéancier.

93Les droits et taxes exigibles sur ces mutations sont acquittés en cinq annuités égales.

3. Dispense d'intérêts.

94Le crédit accordé au titre des mutations de l'espèce ne donne pas lieu à versements d'intérêts.

4. Déchéance du terme.

95L'aliénation, autrement qu'à titre gratuit, des biens acquis sous le bénéfice du fractionnement entraîne l'exigibilité immédiate des droits en suspens, sous réserve du même délai de tolérance que ci-dessus n° 82 .

VI. Remarque commune concernant la déchéance du terme

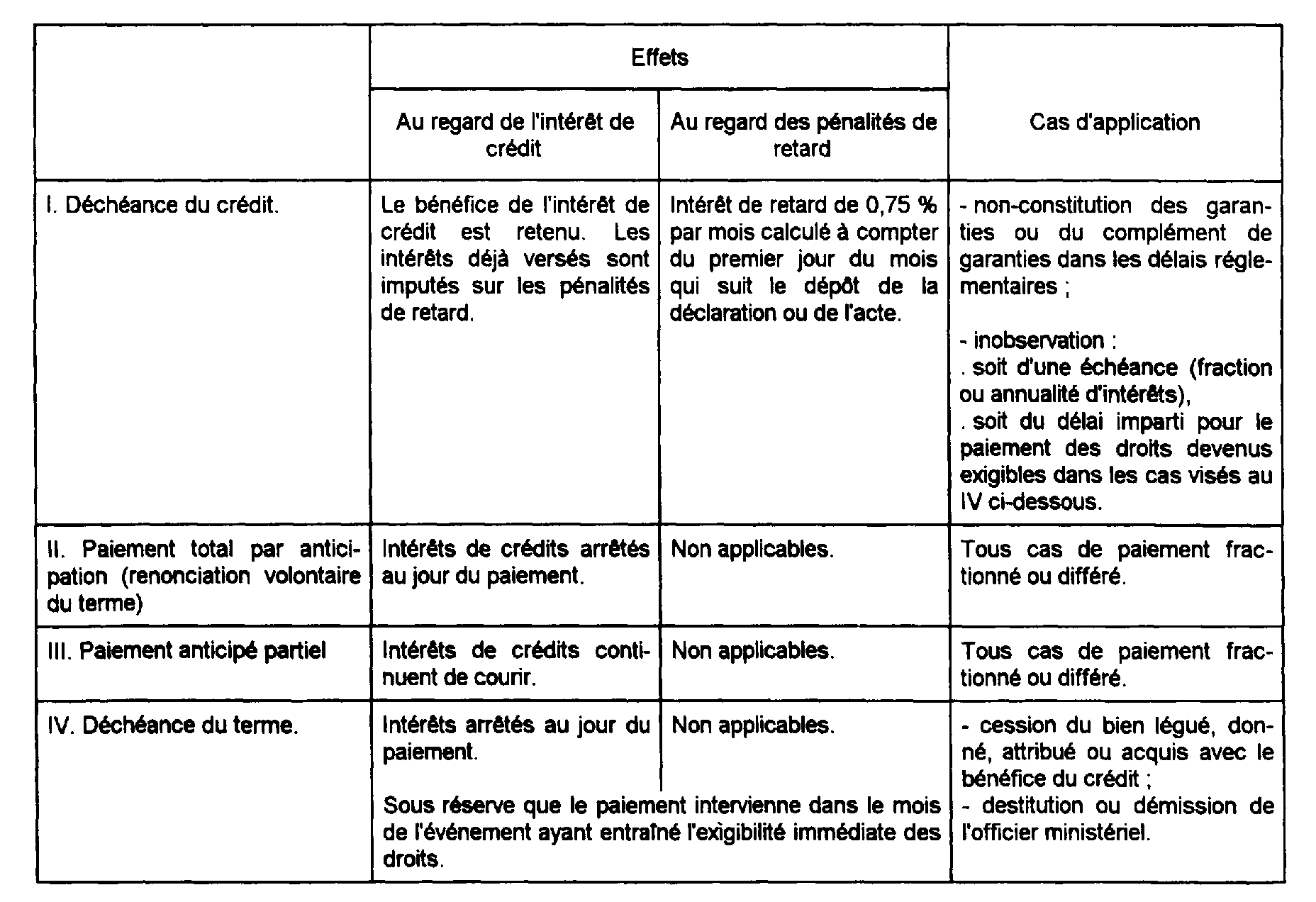

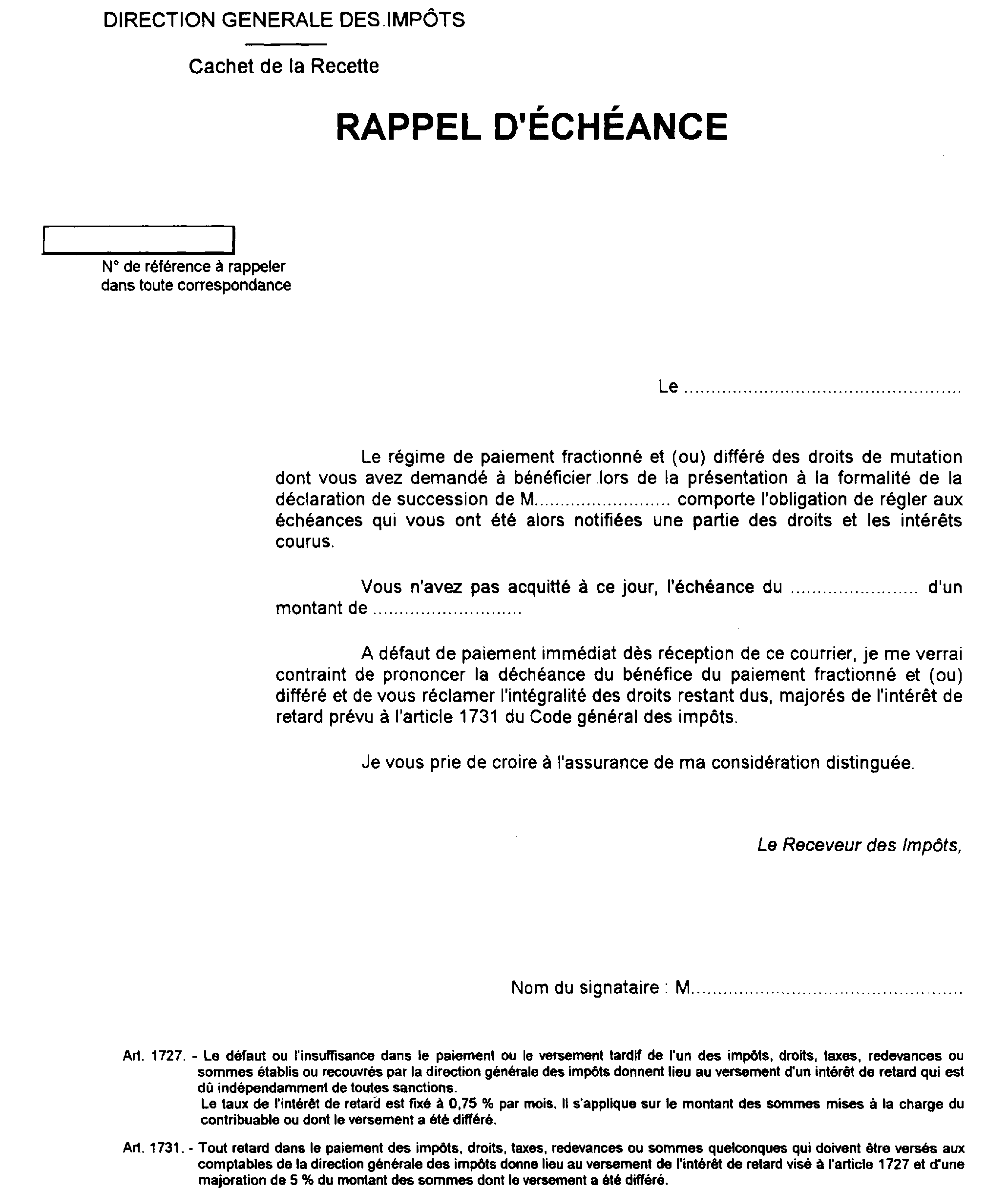

96En matière de paiement différé des droits de mutation par décès et de paiement fractionné des droits de mutation à titre onéreux dus par les rapatriés, les migrants ruraux, ou les acquéreurs d'actifs d'entreprises en redressement ou en liquidation judiciaire, la cession des biens légués, donnés, attribués ou acquis avec le bénéfice du crédit entraîne l'exigibilité immédiate des droits. Il en est de même de la cession ou de la suppression de l'office ministériel attributaire de l'indemnité, ainsi que de la démission ou de la destitution de son titulaire.

Ces situations entraînent uniquement la déchéance du terme et non pas la déchéance du crédit, la première n'ayant pour effet que de priver, pour l'avenir, le redevable du ou des termes qui lui avaient été consentis, sans que le crédit accordé antérieurement au fait ayant entraîné l'exigibilité ne soit remis en cause, alors que la seconde efface le crédit concédé au redevable en infraction et entraîne l'application des pénalités de retard (cf. ci-dessus n°s 56 et suiv. ).

Il en résulte :

- que les droits dus ou restant dus doivent être acquittés dès l'intervention de l'événement rendant exigible la créance du Trésor ;

- qu'ils doivent être majorés des intérêts dont le cours est arrêté au jour du paiement, étant rappelé que l'administration admet que l'obligation de paiement immédiat soit considérée comme satisfaite dès lors que ce paiement intervient dans le mois compté du jour de l'événement précité ;

- qu'à défaut et alors seulement il y a lieu de prononcer la déchéance du crédit et d'appliquer les règles posées ci-dessus n°s 56 et suiv.

97Le tableau ci-dessous reprend les différentes situations susceptibles d'entraîner le paiement immédiat des droits avec les incidences qu'elles comportent au regard de l'exigibilité et du décompte des intérêts de crédit et des pénalités de retard.

ANNEXEI I

EXTRAITS DU CODE CIVIL

Art. 832 (décret loi du 17 juin 1938). - Dans la formation et la composition des lots, on doit éviter de morceler les héritages et de diviser les exploitations.

Dans la mesure où le morcellement des héritages et la division des exploitations peuvent être évités, chaque lot doit, autant que possible, être composé, soit en totalité, soit en partie, de meubles ou d'immeubles, de droits ou de créances de valeur équivalente.

(Loi n° 82-596 du 10 juillet 1982). - « Le conjoint survivant ou tout héritier copropriétaire peut demander l'attribution préférentielle par voie de partage, à charge de soulte s'il y a lieu, de toute exploitation agricole, ou partie d'exploitation agricole, constituant une unité économique, ou quote-part indivise d'exploitation agricole, même formée pour une part de biens dont il était déjà propriétaire ou copropriétaire avant le décès, à la mise en valeur de laquelle il participe ou a participé effectivement ; dans le cas de l'héritier, la condition de participation peut avoir été remplie par son conjoint. S'il y a lieu, la demande d'attribution préférentielle peut porter sur des parts sociales, sans préjudice de l'application des dispositions légales ou des clauses statutaires sur la continuation d'une société avec le conjoint survivant ou un ou plusieurs héritiers.

- « Les mêmes règles sont applicables en ce qui concerne toute entreprise commerciale, industrielle ou artisanale, dont l'importance n'exclut pas un caractère familial. »

(Loi n° 80-502 du 4 juillet 1980). - « Au cas où ni le conjoint survivant, ni aucun héritier copropriétaire ne demande l'application des dispositions prévues au troisième alinéa ci-dessus ou celles des articles 832-1 ou 832-2 l'attribution préférentielle peut être accordée à tout copartageant sous la condition qu'il s'oblige à donner à bail dans un délai de six mois le bien considéré dans les conditions fixées au chapitre VII du titre 1er du livre VI du code rural à un ou plusieurs des cohéritiers remplissant les conditions personnelles prévues au troisième alinéa ci-dessus ou à un ou plusieurs descendants de ces cohéritiers remplissant ces mêmes conditions. »

(Loi n° 61-1378 du 19 décembre 1961). - « Le conjoint survivant ou tout héritier copropriétaire peut également demander l'attribution préférentielle :

« De la propriété ou du droit au bail du local qui lui sert effectivement d'habitation, s'il y avait sa résidence à l'époque du décès ;

« De la propriété ou du droit au bail du local à usage professionnel servant effectivement à l'exercice de sa profession et des objets mobiliers à usage professionnel garnissant ce local ;

« De l'ensemble des éléments mobiliers nécessaires à l'exploitation d'un bien rural cultivé par le défunt à titre de fermier ou de métayer lorsque le bail continue au profit du demandeur, ou lorsqu'un nouveau bail est consenti à ce dernier.

« L'attribution préférentielle peut être demandée conjointement par plusieurs successibles. »

(Loi ne 82-596 du 10 juillet 1982). - « À défaut d'accord amiable, la demande d'attribution préférentielle est portée devant le tribunal qui se prononce en fonction des intérêts en présence. En cas de pluralité de demandes concernant une exploitation ou une entreprise, le tribunal tient compte de l'aptitude des différents postulants à gérer cette exploitation ou cette entreprise et à s'y maintenir et en particulier de la durée de leur participation personnelle à l'activité de l'exploitation ou de l'entreprise. »

(Loi ne 61-1378 du 19 décembre 1961). - « Les biens faisant l'objet de l'attribution sont estimés à leur valeur au jour du partage.

« Sauf accord amiable entre les copartageants, la soulte éventuellement due est payable comptant. »

Art. 832-1 (Loi n° 80-502 du 4 juillet 1980). - « Par dérogation aux dispositions des alinéas onzième et treizième de l'article 832 et à moins que le maintien de l'indivision ne soit demandé en application des articles 815 (deuxième alinéa) et 815-I, l'attribution préférentielle visée au troisième alinéa de l'article 832 est de droit pour toute exploitation agricole qui ne dépasse pas les limites de superficies fixées par décret en Conseil d'État. En cas de pluralité de demandes, le tribunal désigne l'attributaire ou les attributaires conjoints en fonction des intérêts en présence et de l'aptitude des différents postulants à gérer l'exploitation et à s'y maintenir.

« Dans l'hypothèse prévue à l'alinéa précèdent même si l'attribution préférentielle a été accordée judiciairement, l'attributaire peut exiger de ses copartageants pour le paiement d'une fraction de la soulte, égale au plus à la moitié, des délais ne pouvant excéder dix ans. Sauf convention contraire, les sommes restant dues portent intérêt au taux légal. »

(Loi ° 61-1378 du 19 décembre 1961). - « En cas de vente de la totalité du bien attribué, la fraction de soulte restant due devient immédiatement exigible : en cas de ventes partielles, le produit de ces ventes est versé aux copartageants et imputé sur la fraction de soulte encore due. »

Art. 833-1 (Loi ne 71-523 du 3 juillet 1971). - Lorsque le débiteur d'une soulte a obtenu des délais de paiement et que, par suite des circonstances économiques, la valeur des biens mis dans son lot a augmenté ou diminué de plus du quart depuis le partage, les sommes restant dues augmentent ou diminuent dans la même proportion.

Les parties peuvent toutefois convenir que le montant de la soulte ne variera pas.

Art. 868 (Loi n° 71-523 du 3 juillet 1971). - Lorsque la réduction n'est pas exigible en nature, le donataire ou légataire est débiteur d'une indemnité équivalente à la portion excessive de la libéralité réductible. Cette indemnité se calcule d'après la valeur des objets donnés ou légués à l'époque du partage, et leur état au jour où la libéralité a pris effet.

Elle est payable au moment du partage, sauf accord entre les cohéritiers. Toutefois, lorsque la libéralité a pour objet un des biens pouvant faire l'objet d'une attribution préférentielle, des délais peuvent être accordés par le tribunal, compte tenu des intérêts en présence, s'ils ne l'ont pas été par le disposant. L'octroi de ces délais ne peut, en aucun cas, avoir pour effet de différer le paiement de l'indemnité au-delà de dix années à compter de l'ouverture de la succession. Les dispositions de l'article 833-I sont alors applicables au paiement des sommes dues.

À défaut de convention ou de stipulation contraire, ces sommes sont productives d'intérêts au taux légal en matière civile. Les avantages résultant des délais et modalités de paiement accordés ne constituent pas une libéralité.

En cas de vente de la totalité du bien donné ou légué, les sommes restant dues deviennent immédiatement exigibles : en cas de ventes partielles, le produit de ces ventes est versé aux cohéritiers et imputé sur les sommes encore dues.

Art. 1211. - Le créancier qui reçoit divisément la part de l'un des débiteurs, sans réserver dans la quittance la solidarité ou ses droits en général, ne renonce à la solidarité qu'à l'égard de ce débiteur.

Le créancier n'est pas censé remettre la solidarité au débiteur lorsqu'il reçoit de lui une somme égale à la portion dont il est tenu, si la quittance ne porte pas que c'est pour sa part.

Il en est de même de la simple demande formée contre l'un des codébiteurs pour sa part si celui-ci n'a pas acquiescé à la demande, ou s'il n'est pas intervenu un jugement de condamnation.

ANNEXE II

Décret n° 96-616 du 10 juillet 1996 modifiant les modalités de paiement des

droits

d'enregistrement et de la taxe de publicité foncière.

Le Premier ministre,

Sur le rapport du ministre de l'économie et des finances et du ministre délégué au budget, porte-parole du Gouvernement,

Vu le code général des impôts, notamment son article 1717 et les articles 396 à 404 GD de l'annexe III à ce code,

Décrète :

Art. 1er - Au premier alinéa de l'article 401 de l'annexe III au code général des impôts, les mots : « produit, au jour de la demande de crédit, par les obligations émises par la Caisse nationale de l'industrie ou la Caisse nationale des banques en échange des titres de sociétés nationalisées par la loi de nationalisation n° 82-155 du 11 février 1982 » sont remplacés par les mots : « de l'intérêt légal au jour de la demande de crédit ».

Art. 2 - L'article 404 G de l'annexe III au code général des impôts est abrogé.

Art. 3 - Dans le deuxième alinéa de l'article 404 GA de l'annexe III au code général des impôts, les mots : « de moitié » sont remplacés par les mots : « des deux tiers ».

Art. 4 - Les dispositions des articles 1er et 3 s'appliquent aux crédits de paiement accordés à compter du 15 juillet 1996.

Art. 5 -

Fait à Paris, le 10 juillet 1996.

ANNEXE III

ANNEXE IV

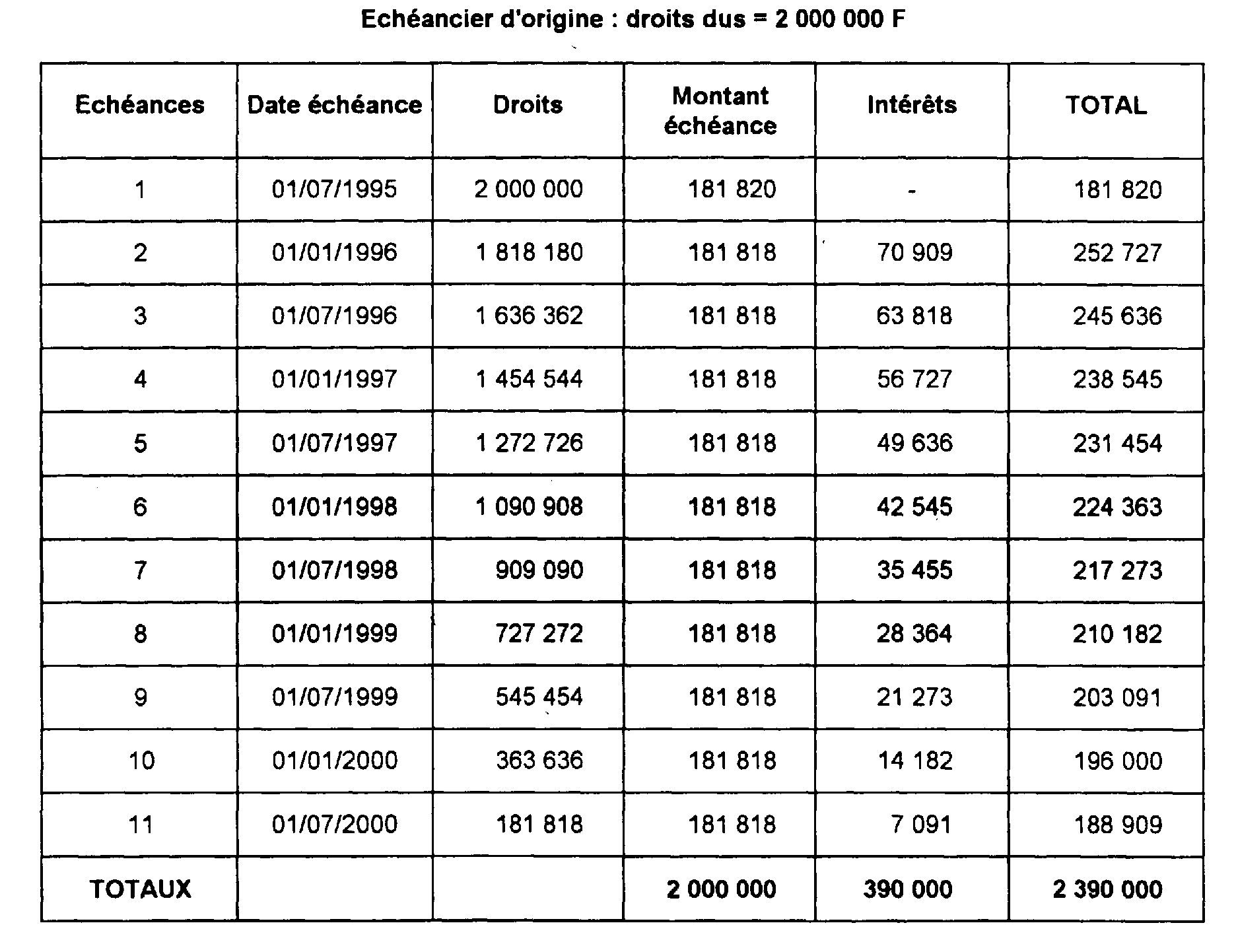

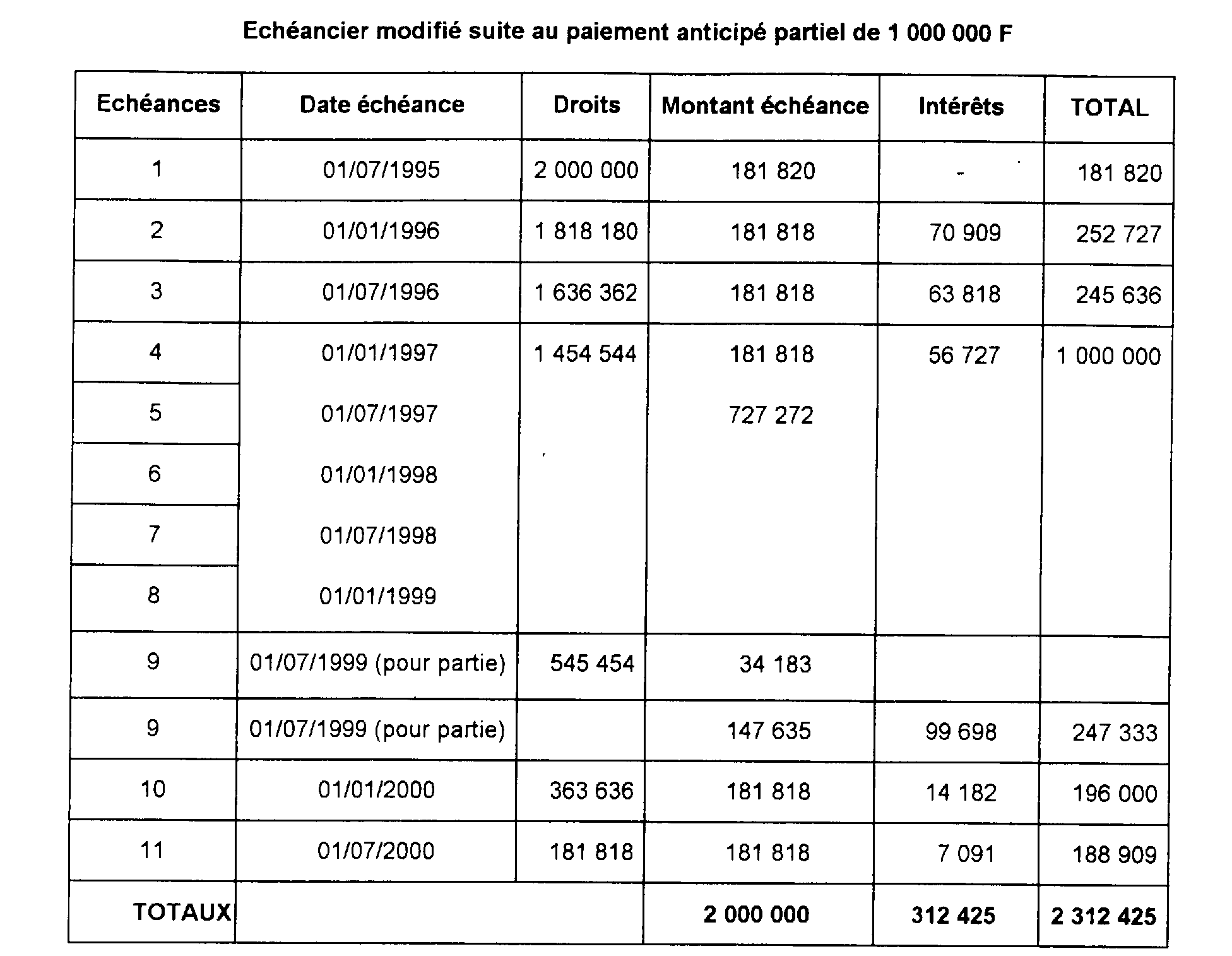

Exemple de paiement anticipé partiel des droits de succession, le taux pour

la durée du crédit de paiement fractionné étant fixé à 7,80 %

Paiement anticipé de 1 000 000 F le 1er janvier 1997

Soit :

- cinq échéances payées en droits (181 818 x 5 = 909 090 F) ;

- plus l'intérêt de crédit de 01/97 (56 727 F)

- plus une partie de la sixième échéance (34 183 F)

(909 090 + 34 183) + 56 727 = 1 000 000 F

30 mois se sont écoulés entre l'échéance du 1er janvier 1997 (qui a abouti à une suspension de l'échéancier suite au paiement anticipé de 1 000 000 F) et le 1er juillet 1999 (date où l'échéancier reprend son cours normal).

Ces 30 mois servent de référence pour calculer l'intérêt de crédit pour la période couverte par le paiement anticipé partiel :

[1 454 544- (909 090 + 34 183) = 511 271]

Soit 511 271 x (30/12ème) x 7,80 % = 99 698 F

Soit un moins-versé pour le redevable de 77 575 F (390 000 - 312 425) par rapport à l'échéancier sans paiement anticipé partiel.