SOUS-SECTION 2 PÉRÉQUATION COMMUNALE : MAGASINS DE GRANDE SURFACE ?

SOUS-SECTION 2

Péréquation communale : magasins de grande surface

•

1L'article 1648 AA du CGI, issu de l'article 8 de la loi n° 90-1260 du 31 décembre 1990 d'actualisation de dispositions relatives à l'exercice des professions commerciales et assimilées institue une péréquation intercommunale de la taxe professionnelle acquittée par les commerces de détail dont la création ou l'extension est subordonnée à une autorisation de la commission départementale d'urbanisme commercial.

2Cette péréquation vise, d'une part, à répartir la taxe professionnelle des commerces de détail de grande surface et des ensembles commerciaux entre les communes de la zone de chalandise et, d'autre part, à aider au maintien d'une présence commerciale en zone rurale

A. ÉTABLISSEMENTS CONCERNÉS PAR LA PÉRÉQUATION DE TAXE PROFESSIONNELLE PRÉVUE À L'ARTICLE 1648 A A DU CGI

Pour être concernés par la péréquation de taxe professionnelle prévue à l'article 1648 AA du CGI, les établissements doivent remplir quatre conditions :

- les établissements doivent être des magasins de commerce de détail dont la création ou l'extension est soumise à une autorisation de la commission départementale d'urbanisme commercial ;

- l'autorisation de la commission départementale d'urbanisme commercial doit avoir été délivrée après le 1er janvier 1991 et être devenue définitive ;

- les créations ou extensions desdits magasins doivent résulter, soit d'une construction nouvelle, soit de la transformation d'un établissement déja existant ;

- ces magasins doivent répondre à certaines conditions de surface et de localisation.

I. Établissements soumis à autorisation de la commission départementale d'urbanisme commercial

3Les cas dans lesquels l'autorisation de la commission départementale d'urbanisme commercial est nécessaire à la création ou l'extension de magasins de commerce de détail sont énumérés aux 1°, 2° et 3° de l'article 29 de la loi n° 73-1193 du 27 décembre 1973 d'orientation du commerce et de l'artisanat (loi ROYER).

Cet article vise :

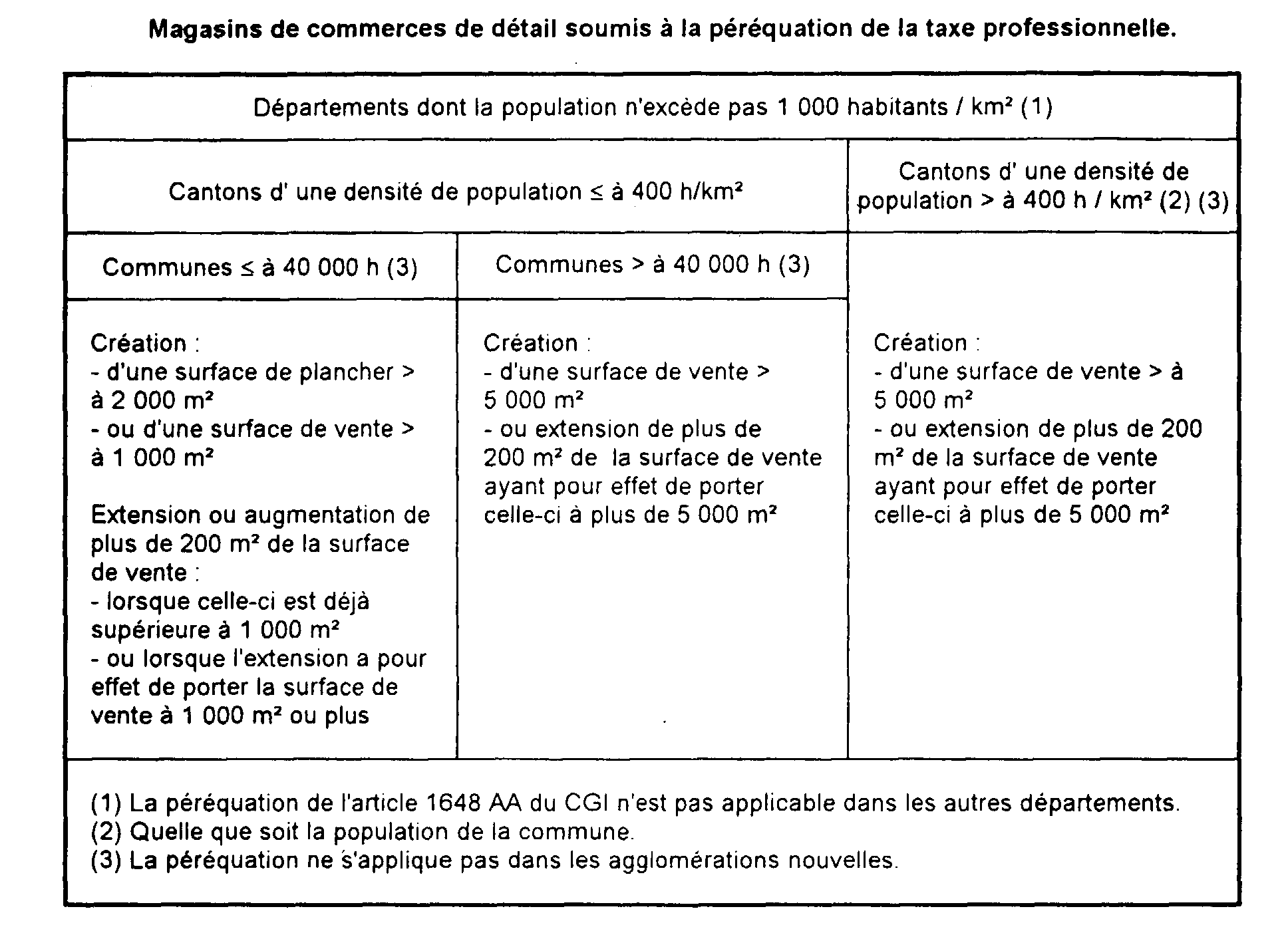

1° les créations de magasins de commerce de détail d'une surface de plancher hors oeuvre supérieure à 3 000 mètres carrés ou d'une surface de vente supérieure à 1 500 mètres carrés ; ces surfaces sont ramenées respectivement à 2 000 et à 1 000 mètres carrés dans les communes de moins de 40 000 habitants ;

2° les extensions de magasins ou les augmentations des surfaces de ventes des établissements commerciaux ayant déjà atteint les surfaces prévues au 1° ou devant les atteindre ou les dépasser par la réalisation d'un projet portant sur une surface de vente supérieure à 200 mètres carrés ;

3° les transformations d'immeubles existants en établissements de commerce de détail dont la surface de plancher hors oeuvre ou la surface de vente est supérieure aux surfaces définies au 1°.

Par ailleurs, l'article 2 de la loi n° 90-1260 du 31 décembre 1990 modifie la loi du 27 décembre 1973 en ce qui concerne le calcul des surfaces à prendre en compte pour l'application des seuils prévus à l'article 29 précité.

Afin de mettre un terme au fractionnement abusif des projets commerciaux, la notion d'unité économique est remplacée par celle d'ensemble commercial.

Ainsi, pour la détermination des seuils de superficie prévus à l'article 29 de la loi du 27 décembre 1973 (cf. ci-dessus 1°), il est désormais tenu compte de tous les magasins de commerce de détail qui font partie ou sont destinés à faire partie d'un même ensemble commercial.

4La loi explicite la notion d'ensemble commercial :

« Sont regardés comme faisant partie d'un même ensemble commercial, qu'ils soient ou non situés dans des bâtiments distincts et qu'une même personne en soit ou non le propriétaire ou l'exploitant, les magasins qui sont réunis sur un même site et qui :

- soit ont été conçus dans le cadre d'une même opération d'aménagement foncier, que celle-ci soit réalisée en une ou plusieurs tranches ;

- soit bénéficient d'aménagements conçus pour permettre à une même clientèle l'accès des divers établissements ;

- soit font l'objet d'une gestion commune de certains éléments de leur exploitation, notamment par la création de services collectifs ou l'utilisation habituelle de pratiques et de publicités commerciales communes ;

- soit sont réunis par une structure juridique commune, contrôlée directement ou indirectement par au moins un associé, exerçant sur elle une influence au sens de l'article 357-1 de la loi n° 66-537 du 24 juillet 1966 sur les sociétés commerciales ou ayant un dirigeant de droit ou de fait commun ».

5Il résulte donc de ce texte que, pour une même opération (création ou extension de magasins de commerce de détail soumise à autorisation de la commission départementale d'urbanisme commercial), la péréquation intercommunale de taxe professionnelle instituée par l'article 1648 AA du CGI peut concerner plusieurs établissements au sens de la taxe professionnelle.

Ainsi, en cas de création d'un ensemble commercial répondant par ailleurs aux conditions fixées par la loi, la péréquation portera sur les cotisations de taxe professionnelle de tous les magasins dépendant de l'ensemble commercial. Cette nouvelle péréquation peut, autrement dit, concerner non seulement des commerces de détail de grande surface mais également des magasins de détail de petites dimensions situés dans le même ensemble.

II. Conditions tenant à la date de délivrance de l'autorisation et à son caractère définitif

1. L'autorisation doit être délivrée après le 1er janvier 1991.

6L'article 1648 AA du CGI précise expressément que ses dispositions ne sont applicables qu'aux opérations réalisées en exécution d'autorisations délivrées après cette date.

7L'autorisation de la commission départementale d'urbanisme commercial doit être demandée :

- préalablement à l'octroi du permis de construire si celui-ci est nécessaire (tel est le cas notamment s'il y a constructions nouvelles ou additions de constructions) ;

- ou avant réalisation de l'opération si le permis de construire n'est pas exigé (extension par exemple de la surface de vente sans augmentation de la surface de plancher).

La péréquation de la taxe professionnelle prévue à l'article 1648 AA ne peut donc s'appliquer - au plus tôt - qu'aux impositions de taxe professionnelles établies au titre de 1992 pour des créations d'établissements intervenues en 1991.

2. L'autorisation et, s'il y a lieu, le permis de construire doivent être devenus définitifs.

8L'autorisation est donnée :

- soit par la commission départementale d'urbanisme commercial qui doit statuer dans les 3 mois suivant le dépôt de la demande ; à défaut l'autorisation est réputée accordée ;

- soit par le ministre du commerce et de l'artisanat, après avis de la commission nationale d'urbanisme commercial, en cas de recours dans les 2 mois contre la décision implicite ou explicite de la commission départementale.

9Le permis de construire ne peut être accordé, ni la réalisation de l'opération entreprise, avant l'expiration du délai de recours de 2 mois ou, en cas de recours, avant la décision du ministre.

10Comme toute décision administrative, la décision de la commission départementale d'urbanisme commercial ou celle du ministre peuvent être contestées devant le juge administratif.

11C'est pourquoi, avant de procéder à la péréquation de la taxe professionnelle prévue à l'article 1648 AA, paragraphe I, 1er alinéa, ce dernier article stipule que l'autorisation délivrée au titre de la loi n° 73-1193 du 27 décembre 1973 et, s'il y a lieu, le permis de construire doivent être devenus définitifs.

12En conséquence, la péréquation ne doit être appliquée qu'aux opérations pour lesquelles, au 1er janvier de l'année d'imposition :

- les délais sus-mentionnés sont expirés sans qu'il y ait eu de recours ;

- le recours a fait l'objet d'une décision de justice définitive (délai expiré ou décision rendue en dernier ressort).

La péréquation de taxe professionnelle prévue à l'article 1648 AA du CGI peut donc, dans certains cas, ne pas s'appliquer dès la première année d'imposition à cette taxe des magasins concernés.

III. Définition des opérations de créations ou d'extensions de magasins de commerce de détail concernés par l'article 1648 AA du CGI

13Au regard de la taxe professionnelle, les opérations autorisées par la commission départementale de l'urbanisme commercial s'analysent :

- soit comme des créations d'établissements (lorsqu'il y a notamment construction nouvelle ou transformation de locaux existants) ;

- soit comme des extensions d'établissements (lorsqu'il y a notamment addition de constructions).

14Dans certains cas cependant (ex : extension de la surface de vente sans augmentation de la surface de plancher), des opérations soumises à autorisation de la commission départementale d'urbanisme commercial ne constituent, au regard de la taxe professionnelle, ni une création d'établissement, ni une extension d'établissement.

15Le paragraphe Il de l'article 1648 AA du CGI dispose expressément, que les bases communales de taxe professionnelle ne sont écrêtées que s'il s'agit de créations ou d'extensions d'établissements résultant, soit d'une construction nouvelle ou d'une addition de construction, soit de la transformation d'un ensemble déjà existant (cf. ci-dessus n° 2 ).

Autrement dit, la péréquation ne s'applique que lorsque l'extension ou la création d'une surface de vente entraîne une augmentation de la surface de plancher.

IV. Conditions tenant à la surface et à la localisation des magasins

16La péréquation de taxe professionnelle prévue à l'article 1648 AA du CGI ne concerne pas tous les magasins dont la création ou l'extension est subordonnée à une autorisation de la commission départementale d'urbanisme commercial.

Ces magasins doivent, en outre répondre à certaines conditions tenant à leur surface et à leur localisation.

17Le 3° alinéa du I de l'article 1648 AA du CGI exclut en effet du champ d'application de la péréquation :

- les magasins de commerce de détail situés dans un département dont la population excède 1 000 habitants au kilomètre carré ;

- les magasins de commerce de détail ayant une surface de vente, après réalisation de l'opération, inférieure à 5 000 mètres carrés et qui sont situés en tout ou partie :

• dans une commune de plus de 40 000 habitants ;

• ou dans un canton d'une densité de population supérieure à 400 habitants au kilomètre carré.

18La péréquation de l'article 1648 AA n'est pas non plus applicable dans les agglomérations nouvelles.

19La surface à prendre en compte pour l'application de cette disposition est déterminée comme il est indiqué au n° 4 ci-dessus. Cette surface est celle qui a fait l'objet de l'autorisation de la commission départementale d'urbanisme ; elle ne s'apprécie pas commune par commune. La péréquation peut donc s'appliquer dans une commune alors même que la surface autorisée dans cette commune est inférieure aux seuils.

20Le tableau ci-après récapitule les cas dans lesquels la taxe professionnelle afférente aux créations ou extensions de magasins de commerce de détail autorisées par la commission départementale d'urbanisme commercial fait l'objet d'une péréquation intercommunale.

21En pratique, pour recenser les établissements dont la cotisation de taxe professionnelle doit faire l'objet d'une péréquation intercommunale au titre de l'article 1648 A A du code général des impôts, le service local devra notamment se rapprocher des services de la préfecture ou de la mairie afin de connaître les autorisations délivrées pour les départements et communes concernés, leur caractère définitif ou non, les surfaces de vente avant et après l'opération ainsi que la délimitation géographique de l'ensemble commercial qu'elles concernent et des magasins qui composent ce dernier.

22La population à prendre en compte dans tous les cas où il est fait référence à ce critère, est celle qui résulte du dernier recensement général

B. MODALITÉS D'APPLICATION DE LA PÉRÉQUATION DE TAXE PROFESSIONNELLE PRÉVUE À L'ARTICLE 1648 AA DU CGI

23Le mécanisme d'écrêtement des bases communales de taxe professionnelle des établissements concernés par la péréquation de l'article 1648 AA du CGI est identique à celui prévu à l'article 1648 A pour les établissements exceptionnels.

24Une fraction des bases de ces établissements est imposée, selon le taux communal de taxe professionnelle, non pas au profit de la commune mais, directement, au profit des fonds départementaux de péréquation de la taxe professionnelle prévus au I de l'article 1648 A du CGI.

25La détermination du montant des bases de taxe professionnelle imposées au profit de ces fonds en vertu de l'article 1648 AA du CGI est fixée par le paragraphe Il de cet article

I. Application préalable, s'il y a lieu, des premier et troisième alinéas du I de l'article 1648 A du CGI

26Ces deux alinéas visent respectivement :

- la péréquation de taxe professionnelle des établissements exceptionnels ;

- la prise en compte des contributions budgétaires que la commune s'est engagée contractuellement à reverser à d'autres communes.

1. Application préalable de la péréquation de taxe professionnelle des établissements exceptionnels.

27Lorsqu'un magasin de commerce de détail répond aux conditions requises pour que sa taxe professionnelle soit soumise à la péréquation de l'article 1648 AA et constitue aussi un établissement exceptionnel au sens de l'article 1648 A, ses bases de taxe professionnelle sont d'abord écrêtées au profit des fonds départementaux de péréquation de la taxe professionnelle dans les conditions prévues à ce dernier article.

28C'est donc sur les bases de l'établissement restant imposables au profit de la commune que s'applique ensuite le dispositif de péréquation de l'article 1648 AA du CGI (cf. exemple ci-après n° 34 ).