SOUS-SECTION 2 PÉRÉQUATION COMMUNALE : MAGASINS DE GRANDE SURFACE ?

2. Prise en compte préalable des contributions budgétaires versées par la commune à d'autres communes.

29Le 3ème alinéa du I de l'article 1648 A prévoit que les bases de taxe professionnelle écrêtées au profit des fonds départementaux de péréquation de la taxe professionnelle en application de l'article 1648 A sont réduites du montant correspondant aux contributions budgétaires que les communes se sont engagées, avant le 1er mai 1991, à verser à un groupement de communes ou à une ou plusieurs communes.

30Cette disposition est applicable également aux bases écrêtées au profit des fonds départementaux de péréquation en application de l'article 1648 AA du CGI (cf. ci-avant E 7111 n°s 17 à 28 ).

II. Montant des bases écrêtées au profit des fonds départementaux de péréquation de la taxe professionnelle au titre de l'article 1648 AA du CGI

31Le montant des bases communales de taxe professionnelle des établissements visés à l'article 1648 AA du CGI - éventuellement réduites de la fraction des bases écrêtées au profit des fonds départementaux de péréquation en application de l'article 1648A du même code et de celles correspondant aux contributions budgétaires visées, ci-avant - sont écrêtées à concurrence de 80 % de leur montant au profit de ces mêmes fonds.

32Le pourcentage de 80 % s'applique :

- à la totalité des bases communales de l'établissement - sous la réserve ci-dessus - lorsqu'il s'agit d'une création d'établissement au sens de la taxe professionnelle ;

- à la fraction des bases communales de taxe professionnelle correspondant à l'extension de l'établissement dans les autres cas. Aux termes de l'article 1648 AA Il-b du CGI, le montant des bases de taxe professionnelle correspondant à l'extension est obtenu en appliquant aux bases de l'établissement imposables au profit de la commune après réalisation de l'opération le rapport entre, d'une part la ou les augmentations de surface de vente autorisées dans la commune à compter de 1991 et, d'autre part, la surface totale de l'établissement dans la commune à l'issue de l'opération.

33Dans les communes membres d'une communauté de communes, le pourcentage précédent de 80 % est ramené à 40 % (article 99 de la loi d'orientation n° 92-125 du 6 février 1992 relative à l'administration territoriale de la République).

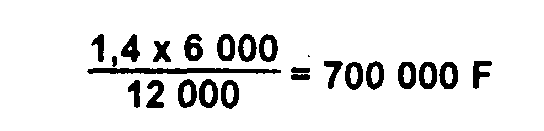

34 Premier exemple : Application préalable de la péréquation de taxe professionnelle des établissements exceptionnels.

Extension d'un magasin de commerce de détail de grande surface : la surface de vente est portée de 6 000 m 2 à 12 000 m 2 .

• Bases d'imposition de l'établissement après extension : 1,4 million de F. Bases correspondant à l'extension :

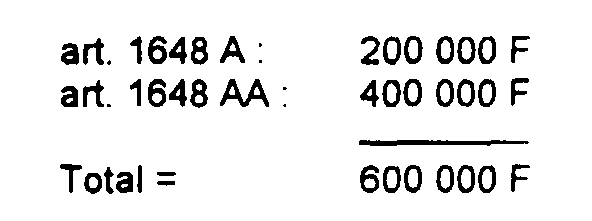

35 1re hypothèse : le seuil d'écrêtement est, pour l'application de l'article 1648 A du CGI, de 1,2 million de F.

• Bases correspondant à l'extension du magasin et restant imposables au profit de la commune après application de l'écrêtement prévu à l'article 1648 A :

• Bases correspondant à l'extension du magasin imposées au profit du fonds départemental en application de l'article 1648 AA :

• Bases de l'établissement imposées au profit du fonds départemental

• Bases de l'établissement imposées au profit de la commune :

36 2ème hypothèse : le seuil d'écrêtement est pour l'application de l'article 1648 A, de 600 000 F.

La péréquation de l'article 1648 AA ne peut pas s'appliquer puisque la totalité des bases correspondant àl'extension est déjà écrêtée au profit du fonds départemental de péréquation au titre de l'article 1648 A.

37 Deuxième exemple : Augmentations successives de la surface de vente

1. Première augmentation de la surface de vente en 1994 : 2 000 m 2

• Surface totale de vente après extension : 8 000 m 2 .

• Bases d'imposition à la taxe professionnelle de l'établissement en 1996 (1re année d'imposition de l'extension) : 1 million de F.

• Bases de taxe professionnelle correspondant à l'extension :

• Bases de taxe professionnelle écrêtées au profit du fonds départemental de péréquation en 1994 :

• Bases de taxe professionnelle imposées au profit de la commune au titre de la même année :

2. Deuxième augmentation de la surface de vente en 1996 : 4000 m 2

• Surface totale de vente après l'opération :

• Bases d'imposition à la taxe professionnelle de l'établissement en 1998 (1re année d'imposition de l'extension réalisée en 1996) : 2,4 millions de F.

• Bases de taxe professionnelle correspondant aux extensions réalisées à compter de 1991 :

• Bases de taxe professionnelle écrêtées au profit du fonds départemental de péréquation en 1998 :

• Bases de taxe professionnelle imposées au profit de la commune au titre de la même année :

III. Limitation de l'écrêtement opéré en application de l'article 1648 AA du CGI

1. Principe.

38La péréquation intercommunale de la taxe professionnelle des magasins de commerce de détail ne peut avoir pour effet de diminuer, par rapport à l'année précédente, les bases de taxe professionnelle de chacun des établissements concernés qui sont imposées au profit de la commune.

Cette disposition est destinée à éviter que la péréquation de l'article 1648 AA n'ait pour effet de réduire d'une année à l'autre les bases imposées au profit de la commune d'implantation lorsque, notamment, les conditions de gestion de l'établissement sont modifiées.

39Elle s'applique à chacun des établissements dont la cotisation de taxe professionnelle est péréquée en application de l'article 1648 AA.

Ainsi, dans le cas d'un ensemble commercial dont la taxe professionnelle est soumise à la péréquation prévue à cet article et qui comporte plusieurs magasins de commerce de détail, cette garantie de bases accordée à la commune d'implantation doit être appliquée, dans chaque commune d'implantation de l'ensemble commercial, établissement par établissement au sens de la taxe professionnelle.

2. Exception.

40L'article 1648 AA prévoit toutefois une exception au principe, ci-dessus. Celui-ci ne joue pas lorsque l'écrétement de l'article 1648 AA résulte d'une décision de justice.

Il en est ainsi, notamment, dans le cas où l'autorisation n'étant pas encore devenue définitive, le magasin de commerce de détail a néanmoins débuté son activité et a été imposé, de ce fait, à la taxe professionnelle, au profit de la commune, sur la totalité de ses bases. La péréquation de l'article 1648 AA n'est, en effet mise en oeuvre que lorsque l'autorisation est devenue définitive (cf. ci-dessus n°s 8 et suiv. ).

41Si la juridiction administrative saisie d'une contestation sur la validité de l'autorisation confirme cette dernière et que celle-ci devienne alors définitive, la péréquation de l'article 1648 AA sera effectuée dès l'année suivante, sans limitation de l'écrêtement même si celui-ci a pour effet de diminuer les bases des établissements concernés qui sont imposées au profit de la commune.

IV. Taux du prélèvement opéré au profit des fonds départementaux de péréquation de la taxe professionnelle en application de l'article 1648 AA du CGI

42Le taux d'imposition applicable aux bases écrêtées au profit des fonds départementaux en application de l'article 1648 AA est le taux communal de taxe professionnnelle ; il est identique à celui retenu pour l'application de la péréquation de taxe professionnelle prévue à l'article 1648 A du code général des impôts.

43Ce taux s'entend, le cas échéant, du taux de taxe professionnelle appliqué au profit des groupements de communes sans fiscalité propre auxquels la commune d'implantation appartient.