CHAPITRE PREMIER PREMIÈRES REPRÉSENTATIONS DE CERTAINS SPECTACLES

IV. Justification de la nature de l'oeuvre et du nombre de représentations. Attestations des sociétés d'auteurs.

18Il appartient aux entrepreneurs de spectacles présentant des oeuvres répondant aux conditions exigées de solliciter, pour la conserver à l'appui de leur comptabilité, de la société des auteurs et compositeurs dramatiques ou de la société des auteurs, compositeurs et éditeurs de musique, une attestation certifiant :

- soit que l'oeuvre à laquelle elle se rapporte n'a jamais été représentée ou exécutée en France ;

- soit que l'oeuvre à laquelle elle se rapporte est d'un auteur ou d'un compositeur classique au sens de l'alinéa 2 de l'article 89 ter de l'annexe III au CGI.

Pour les représentations théâtrales, ces mêmes attestations indiquent également le nombre des représentations dont l'oeuvre a fait l'objet depuis la date de sa création, pour une oeuvre nouvelle, ou celle de sa reprise dans une nouvelle mise en scène, pour une oeuvre classique.

Ces attestations sont destinées à faciliter les opérations de contrôle que le service est amené à effectuer, notamment à l'occasion des vérifications de comptabilité. Mais elles ne lient pas l'administration qui conserve tous ses pouvoirs d'appréciation, après avis, le cas échéant, du ministère de la Culture tant en ce qui concerne la nature des oeuvres que le nombre de représentations.

V. Subventions versées aux scènes nationales et aux théâtres.

19Il est admis que les subventions versées par le ministère de la Culture ou les collectivités locales aux maisons de la culture, aux centres d'action culturelle, dénommés à présent scènes nationales, et aux théâtres se consacrant uniquement aux activités théâtrales définies ci-dessus soient globalement soumises au taux de 2,10 % de la TVA lorsqu'elles complètent le prix des activités théâtrales.

Les droits d'entrée afférents aux représentations excédant la cent quarantième sont soumis au taux de 5,50 % dans les conditions de droit commun.

20En revanche, les maisons de la culture, centres d'action culturelle ou théâtres qui ont d'autres activités (séances de cinéma, spectacles de variétés, expositions, etc.) doivent soumettre ces dernières au taux qui leur est propre.

21Les subventions perçues sans affectation précise, doivent être ventilées en fonction de la répartition par taux des autres recettes afférentes aux activités concernées.

Les subventions spécialement affectées aux autres activités sont imposables au taux de ces dernières.

22Compte tenu des difficultés pratiques que peut soulever la répartition des subventions entre les différentes activités, il est admis que les maisons de la culture et les centres d'action culturelle soumis à des taux différents de TVA, effectuent cette répartition de la manière suivante :

- 80 % pour les spectacles vivants soumis au taux de 2,10 % (création et représentation théâtrale d'oeuvres dramatiques, lyriques, musicales et chorégraphiques, cirques, spectacles de variétés) ;

- 8 % pour les séances cinématographiques soumises au taux réduit (ciné-clubs et festivals) ;

- 12 % pour les autres activités imposables au taux de 19,60 % (expositions, animations, activités audiovisuelles, etc.).

Ce dispositif est entré en vigueur au 1er janvier 1985.

23Il est précisé que l'application du taux de 2,10 % est réservée aux seuls droits d'entrée aux 140 premières représentations théâtrales d'oeuvres dramatiques, musicales, lyriques ou chorégraphiques (CGI, art. 281 quater ).

Ce taux ne s'applique donc pas aux sommes perçues (prix, subvention) au titre de la cession ou de la concession d'un spectacle.

La cession ou la concession d'un spectacle à un organisateur est passible du taux normal ou du taux réduit de 5,5 % s'il s'agit de spectacles énumérés à l'article 279 b bis du CGI (cf. DB 3 C 224 ).

La base d'imposition de la cession ou de la concession du spectacle est constituée par la totalité du prix versé au producteur, y compris les frais lui incombant qui lui sont remboursés par l'organisateur (frais de déplacement, de transport, d'hébergement, de nourriture, etc.).

Les scènes nationales (nouvelle dénomination donnée aux maisons de la culture et aux centres d'action culturelle) et les théâtres qui cèdent ou concèdent les droits d'exploitation de leurs spectacles à des organisateurs doivent affecter une part de leurs subventions globales à cette activité afin d'imposer cette part au taux qui lui est propre. Cette affectation doit être effectuée avant de procéder à la ventilation prévue ci-dessus aux n°s 21 et 22 .

Cette mesure est entrée en vigueur le 21 décembre 1995.

B. PREMIÈRES REPRÉSENTATIONS DE SPECTACLES DE CIRQUE

I. Spectacles susceptibles de bénéficier du taux de 2,10 %

24Les dispositions des articles 281 quater du CGI et 89 ter-1 de l'annexe III audit code s'appliquent :

- aux spectacles de cirque ;

- comportant exclusivement des créations originales conçues et produites par l'entreprise ;

- et faisant appel aux services réguliers d'un groupe de musiciens.

Chacun de ces points appelle les observations suivantes :

25 1. Constituent des spectacles de cirque les numéros équestres, numéros de clowns, présentations d'animaux dressés, numéros de jonglerie ou d'acrobaties, donnés dans des établissements fixes ou sous chapiteaux fermés abritant une ou plusieurs pistes, par des entrepreneurs immatriculés au registre du commerce en qualité de directeurs de cirque et titulaires de la licence prévue par l'article 4 de l'ordonnance du 13 octobre 1945 relative aux spectacles.

Par voie de conséquence, les numéros de cirque intégrés à un spectacle de variétés ne bénéficient pas du taux de 2,10 %.

2. Le spectacle de cirque, ainsi défini, doit être constitué exclusivement de créations originales conçues et produites par l'entreprise.

26Les créations originales s'entendent des numéros et tours de cirque dont les auteurs bénéficient de la protection accordée à la propriété artistique par l'article 3 de la loi n° 57-298 du 11 mars 1957 modifié par l'article 1er-III de la loi n° 85-660 du 3 juillet 1985 relative aux droits d'auteur.

En outre, ces créations originales doivent être conçues et produites par l'entreprise qui les présente au public.

En d'autres termes, les dispositions particulières ne sont pas susceptibles de s'appliquer lorsque le spectacle présenté comporte un ou plusieurs numéros :

- qui constituent des oeuvres originales mais qui sont conçues par un auteur n'appartenant pas au cirque qui donne la représentation ;

- ou qui ont déjà été présentés au public, à l'occasion d'un précédent spectacle donné par une autre entreprise.

3. Enfin, le spectacle de cirque doit faire appel aux services réguliers d'un groupe de musiciens.

27Cette condition est satisfaite lorsque chaque représentation est accompagnée d'une prestation musicale confiée à deux musiciens au moins.

II. Recettes auxquelles le taux de 2,10 % peut s'appliquer

28En application de l'article 89 ter de l'annexe III au CGI, le taux de 2,10 % s'applique aux droits d'entrée perçus à l'occasion des cent quarante premières séances où le public est admis moyennant paiement. Le fait qu'il s'agisse d'un spectacle itinérant ne s'oppose pas à l'application de cette règle.

Pour s'assurer que cette condition est remplie, le service invite les entreprises de cirque qui entendent bénéficier de cette mesure à certifier, sur papier libre, que leur spectacle est exclusivement composé de numéros et tours originaux qu'ils ont conçus et produits. Cette procédure ne fait évidemment pas obstacle à l'exercice de contrôles ultérieurs.

L'exploitant doit également préciser le nombre de représentations données.

En revanche, les recettes accessoires perçues à l'occasion des représentations (ventes de programmes, de boissons ou de confiserie, notamment) sont soumises au taux propre à chacune des opérations concernées.

Les recettes encaissées au-delà de la cent quarantième séance relèvent du taux réduit.

C. PREMIÈRES REPRÉSENTATIONS DE SPECTACLES DONNÉS PAR UN ARTISTE DE VARIÉTÉS OU DANS DES THÉÂTRES DE CHANSONNIERS

29Les dispositions des articles 281 quater du CGI et 89 ter-1 de l'annexe III audit code sont également applicables à compter du 16 novembre 1987, date de publication de la mesure au BOI, aux :

1°) spectacles donnés par un artiste de variétés ou un groupe musical, quels que soient la dénomination donnée à ce spectacle (récital, concert, tour de chant, etc.) et le genre musical abordé.

Il est précisé à ce sujet que :

- l'artiste principal peut être précédé, en première partie, par d'autres artistes appartenant à la même discipline (instrumentiste, musicien, chanteur, groupe), à la condition que la durée totale de cette première partie n'excède pas le tiers de la durée totale du spectacle ;

- le lieu où est donné le spectacle (salle aménagée, chapiteau, plein air) n'est pas pris en considération ;

- l'artiste peut présenter des oeuvres appartenant déjà à son répertoire, dès lors qu'elles font l'objet d'un nouvel arrangement musical ou, le cas échéant, scénique ;

- tous les genres musicaux sont concernés par cette mesure, y compris la musique de variétés, le rock et la pop musique. La nationalité de l'artiste est sans incidence sur le régime fiscal applicable.

2°) spectacles donnés dans des théâtres de chansonniers, dès lors que le spectacle présenté ne comporte que des oeuvres nouvelles et est conçu autour d'un thème central.

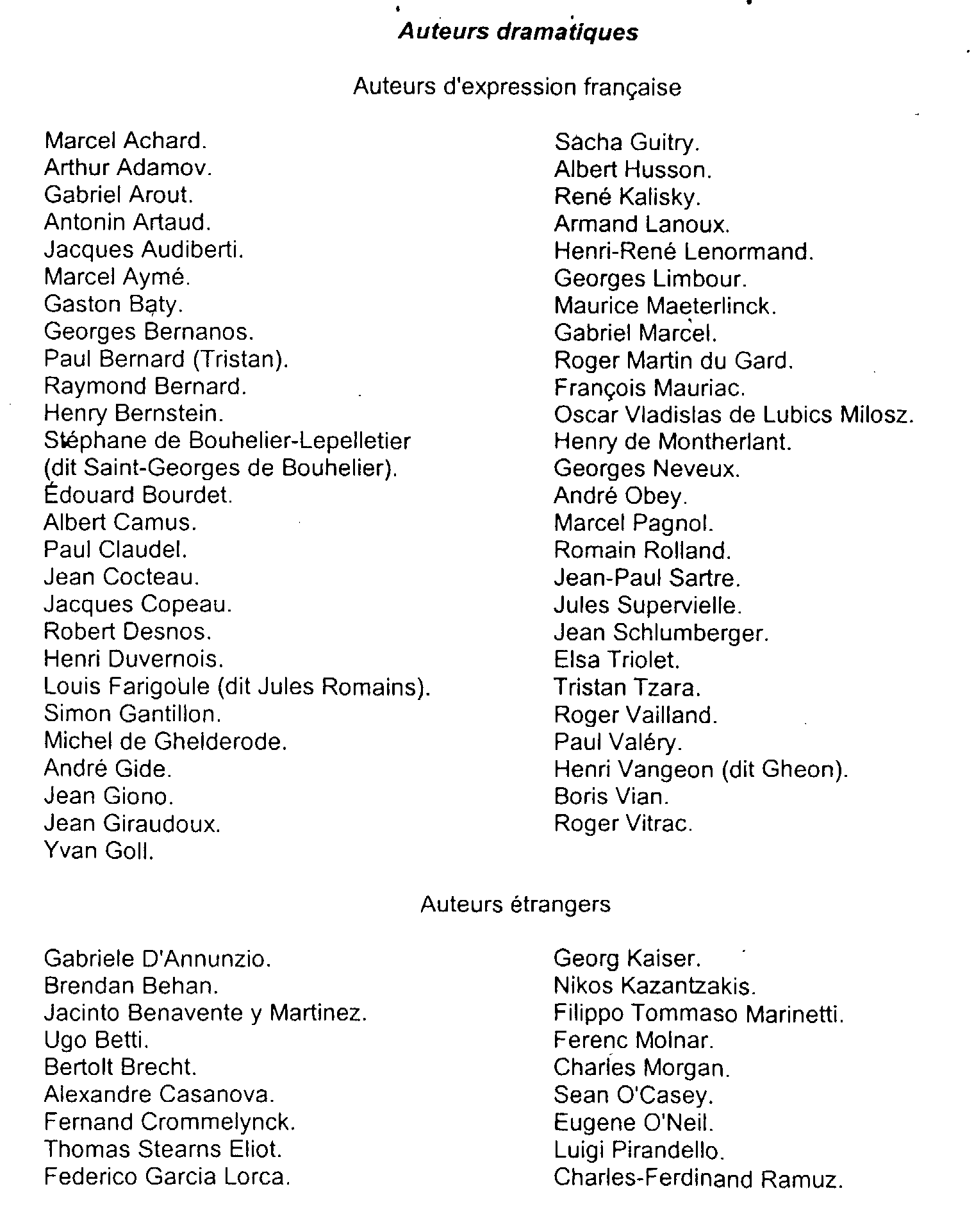

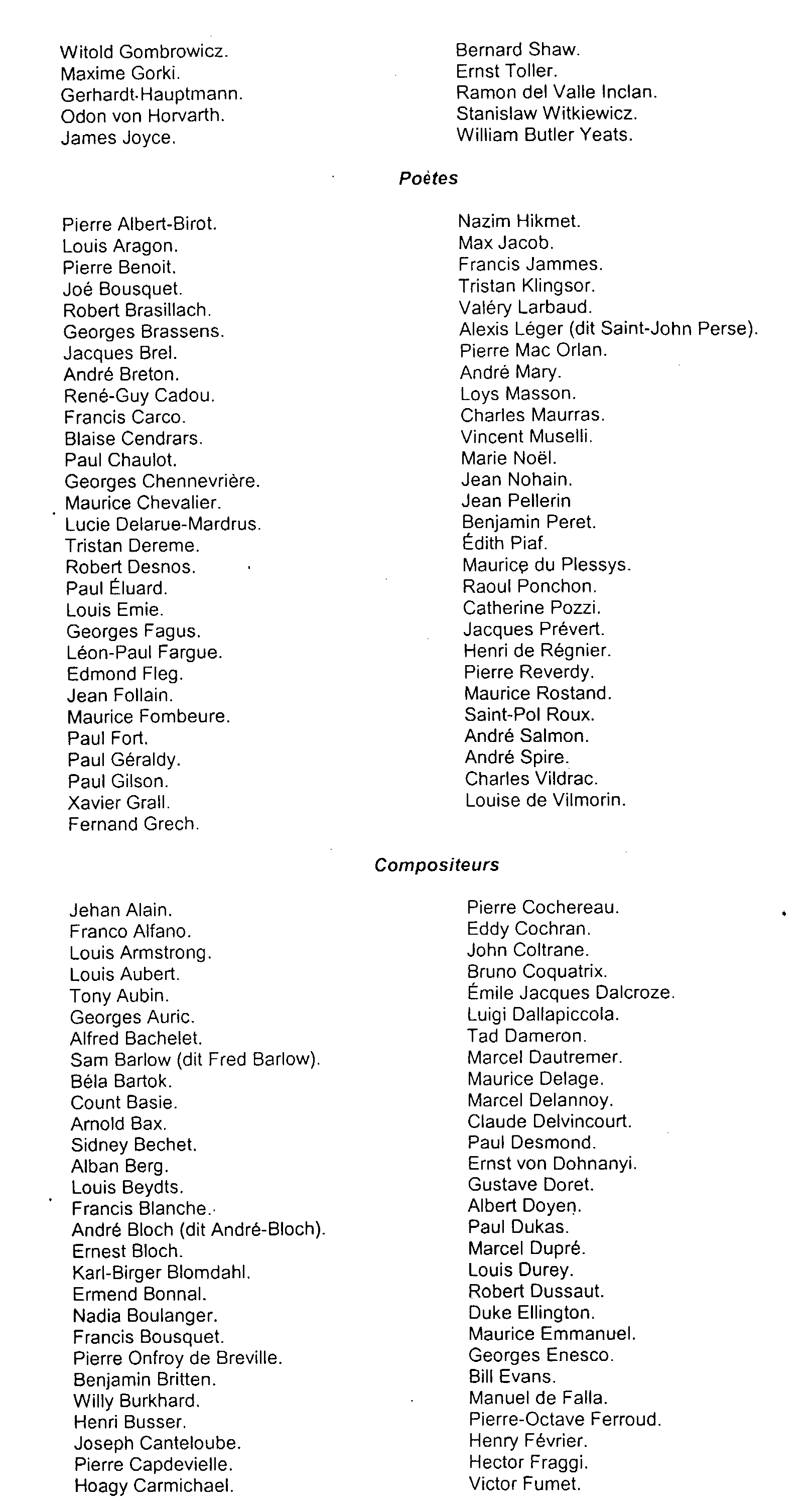

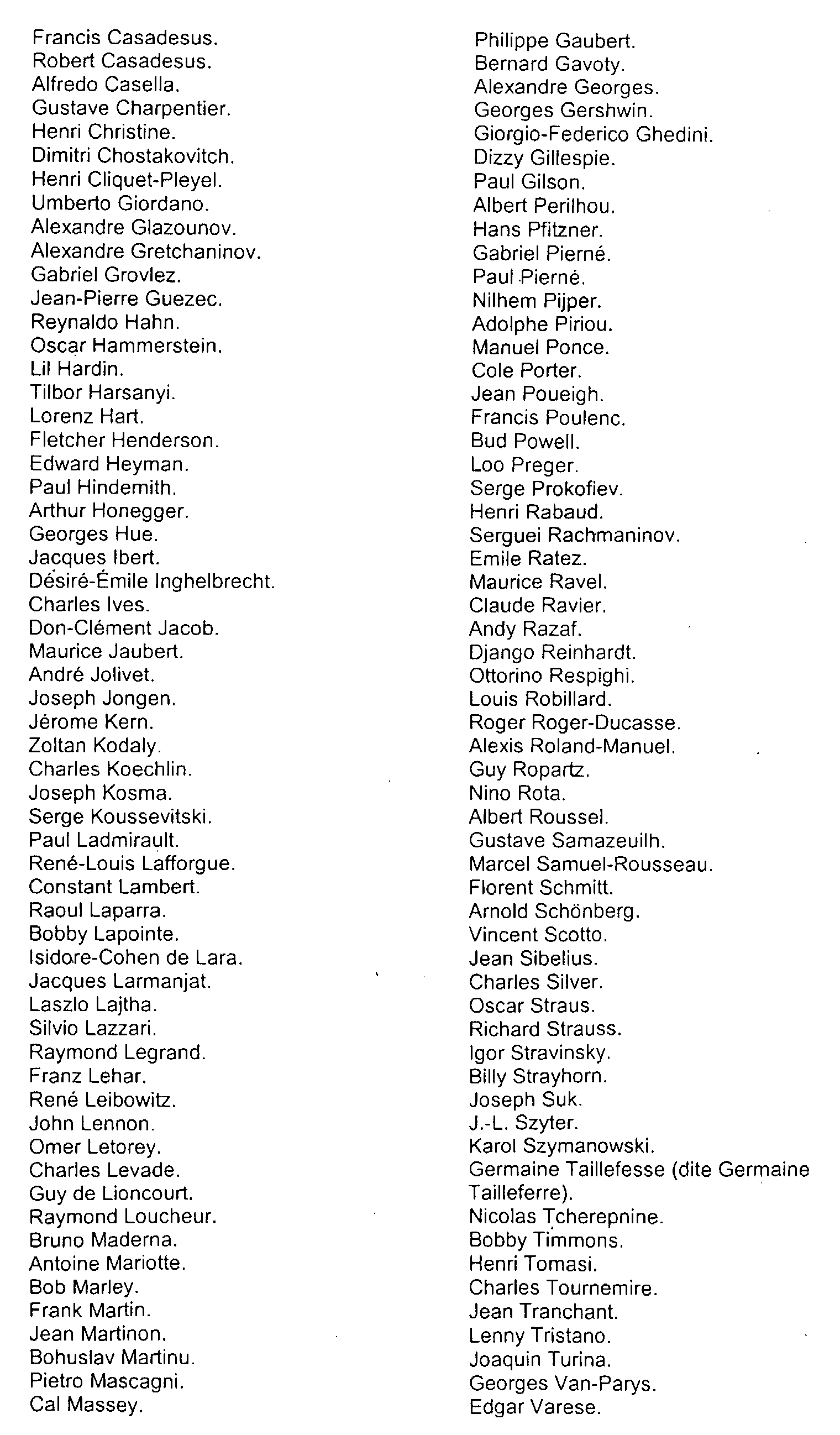

ANNEXE

Liste des auteurs et compositeurs considérés comme classiques

en application de l'article 89 ter de l'annexe III au CGI

Arrêté du 28 février 1985 fixant la liste des auteurs et compositeurs considérés comme classiques en application de l'article 76 ter de l'annexe III du CGI (L'article 76 ter de l'annexe III au CGI est transféré sous l'article 89 ter de la même annexe).

Par arrêté du ministre de l'Économie, des Finances et du Budget et du ministre de la Culture en date du 28 février 1985, sont considérées comme oeuvres classiques les oeuvres des auteurs décédés dont les noms figurent ci-dessous :