CHAPITRE 3 PARTICIPATION DES EMPLOYEURS OCCUPANT AU MOINS 10 SALARIÉS

CHAPITRE 3

PARTICIPATION DES EMPLOYEURS OCCUPANT AU MOINS 10 SALARIÉS

SECTION 1

Appréciation de l'effectif

1Jusqu'au 31 décembre 1991, l'obligation de participer à la formation professionnelle continue n'incombait qu'aux employeurs qui occupaient au moins 10 salariés.

Depuis le 1er janvier 1992 , tous les employeurs 1 , quel que soit le nombre de leurs salariés, sont redevables de la participation à la formation professionnelle continue.

Toutefois, le régime de la participation diffère selon que l'effectif est ou non égal à 10 salariés.

L'article 163 nonies de l'annexe II au CGI définit les règles selon lesquelles s'effectue le décompte des salariés.

A. DÉFINITION DES SALARIÉS

2Les salariés s'entendent de toutes les personnes qui perçoivent des rémunérations passibles de l'impôt sur le revenu dans la catégorie des traitements et salaires.

B. CADRE D'APPRÉCIATION DU NOMBRE DE SALARIÉS

3L'appréciation du nombre de salariés doit être faite dans le cadre de l'entreprise ou de l'exploitation pour l'ensemble de ses établissements.

a. Personnes morales.

4Le nombre de salariés est apprécié au niveau de l'entreprise.

b. Exploitant individuel.

5Pour apprécier l'effectif, il est tenu compte de l'ensemble des activités industrielles et commerciales exercées par un même exploitant.

De même, lorsque l'employeur exerce à la fois une activité industrielle ou commerciale et une autre activité (non commerciale ou agricole), il y a lieu de faire état de l'ensemble des salariés occupés si l'activité non commerciale ou agricole peut être considérée comme une extension de l'activité industrielle ou commerciale.

Si, au contraire, l'activité agricole ou non commerciale constitue une activité distincte, les salariés de chacune des branches d'activité sont pris en compte séparément pour la détermination du critère d'assujettissement de l'employeur à la participation, au titre de cette activité.

Lorsque deux époux exploitent chacun un commerce, une industrie, ou exercent deux activités différentes, ils doivent être considérés comme employant du personnel non pas dans deux établissements d'une même entreprise, mais dans deux entreprises distinctes.

C. DÉCOMPTE DU NOMBRE DE SALARIÉS

6L'article 163 nonies de l'annexe II au CGI pose les règles suivantes :

1° Les employeurs occupant des salariés dont le nombre mensuel moyen est au moins égal à 10 pendant l'année ou la fraction d'année où l'activité est exercée sont considérés comme occupant au minimum 10 salariés, au sens de l'article 235 ter D du CGI.

2° Ceux de ces employeurs qui occupent des salariés d'une manière intermittente ou travaillant à domicile, ne sont soumis à la participation due par les employeurs occupant au moins dix salariés que si le montant total des salaires versés pendant l'année est au moins égal à 120 fois le salaire mensuel minimum de croissance. En cas de début ou de fin d'activité, le chiffre est réduit, pour l'année considérée, au prorata du nombre de mois pendant lesquels l'activité est exercée.

3° Chaque salarié à temps partiel au sens de l'article L. 212-4-2 du Code du travail entre en compte dans l'effectif du personnel au prorata du rapport entre la durée hebdomadaire de travail mentionnée dans son contrat et la durée légale de travail ou, si elle est inférieure à la durée légale, la durée normale de travail accomplie dans l'établissement ou la partie d'établissement où il est employé.

Des règles particulières sont prévues à l'égard :

- des entreprises saisonnières ;

- des entreprises de travail temporaire.

I. Principes généraux

1. Calcul du nombre mensuel de salariés.

a. Conditions d'emploi des salariés.

7Il convient de distinguer entre :

- les salariés à temps complet employés pendant tout le mois, ainsi que les salariés travaillant par intermittence ou les travailleurs à domicile ;

- les salariés employés à temps partiel ;

- les salariés à temps complet, mais qui ont été embauchés ou débauchés au cours du mois.

8Il est précisé à cet égard que :

- les salariés à temps complet s'entendent des ouvriers et employés qui sont occupés en permanence dans l'entreprise et y effectuent des journées normales et complètes de travail ;

- les travailleurs à domicile s'entendent de ceux définis par l'article 80 du CGI (rapp. 5 F 1114, n°s 2 et suiv.) ;

- les salariés travaillant de manière intermittente s'entendent des personnes qui occupent des emplois qui se caractérisent notamment par une alternance de périodes travaillées et de périodes non travaillées ;

Cas particulier. - Conformément à la jurisprudence (CE, arrêts n°s 60 480 et 60 479 du 16 décembre 1991 ; CAA Paris, arrêt n° 91-1108 du 15 juin 1993), les VRP (voyageurs représentants placiers) multicartes doivent être considérés comme occupés de manière intermittente. Ils doivent donc être pris en compte pour une unité pour l'appréciation de la condition d'effectif.

- les salariés à temps partiel s'entendent des salariés dont la durée de travail mensuelle est inférieure d'au moins un cinquième à celle qui résulte de l'application, sur cette même période, de la durée légale du travail ou de la durée du travail fixée conventionnellement pour la branche ou l'entreprise (Code du travail, art. L. 212-4-2).

Remarque : L'article 43 de la loi quinquennale relative au travail, à l'emploi et à la formation professionnelle n° 93-1313 du 20 décembre 1993 a ajouté à la définition des salariés à temps partiel « les salariés occupés selon une alternance de périodes travaillées et non travaillées dont la durée de travail annuelle est inférieure d'au moins un cinquième de celle qui résulte de l'application sur cette même période de la durée légale du travail ou de la durée du travail fixée conventionnellement pour la branche de l'entreprise diminuée des heures correspondant aux jours de congés légaux ou conventionnels ».

b. Règles de calcul.

1° Salariés à temps complet ayant travaillé tout le mois, salariés travaillant de manière intermittente et travailleurs à domicile.

9Ils sont comptés pour une unité.

2° Salariés à temps complet embauchés ou débauchés en cours de mois.

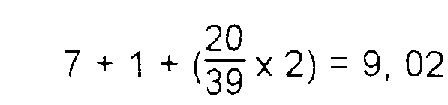

10Le nombre de salariés à temps complet embauchés ou débauchés au cours du mois est obtenu en divisant par 200 2 le total des heures de travail effectuées par les ouvriers, employés, etc. 3 occupés seulement une fraction de cette période, le quotient étant arrondi à l'unité inférieure.

11 Exemple. - Soit une entreprise qui a utilisé le concours de 9 personnes pendant tout le mois et qui a embauché en outre au cours de la même période :

Le nombre de salariés pour le mois considéré est égal à 9 + 312/200 = 10,56 arrondi à 10.

3° Salariés à temps partiel (CGI, art. 235 ter E et ann. II, art. 163 nonies , 3e alinéa).

12Chaque salarié à temps partiel, au sens de l'article L. 212-4-2 du code du travail, entre en compte dans l'effectif du personnel au prorata du rapport entre la durée hebdomadaire de travail mentionnée dans son contrat et la durée légale du travail ou, si elle est inférieure à la durée légale, la durée normale de travail accomplie dans l'établissement ou la partie d'établissement où il est employé. Il n'est alors procédé à aucun arrondissement pour le calcul du nombre mensuel de salariés.

13 Cas particulier. - Les représentants de commerce à cartes multiples sont exclus du champ d'application de la mesure, dès lors qu'ils exercent leur activité sans être astreints à un horaire précis. En conséquence, les intéressés sont comptés pour une unité pour l'appréciation du seuil de 10 salariés.

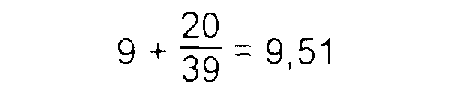

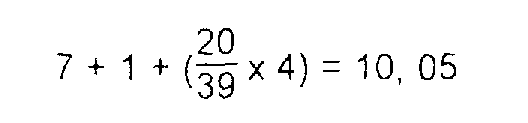

14 Exemple. - Entreprise qui utilise en janvier 1994 le concours de 10 salariés, dont 1 à temps partiel. Durée hebdomadaire mentionnée dans le contrat : vingt heures. Durée légale : trente-neuf heures.

Le nombre de salariés pour le mois considéré est égal à :

2. Calcul du nombre mensuel moyen de salariés.

15Le nombre mensuel moyen de salariés pendant une année donnée est obtenu en divisant le total des moyennes mensuelles par 12.

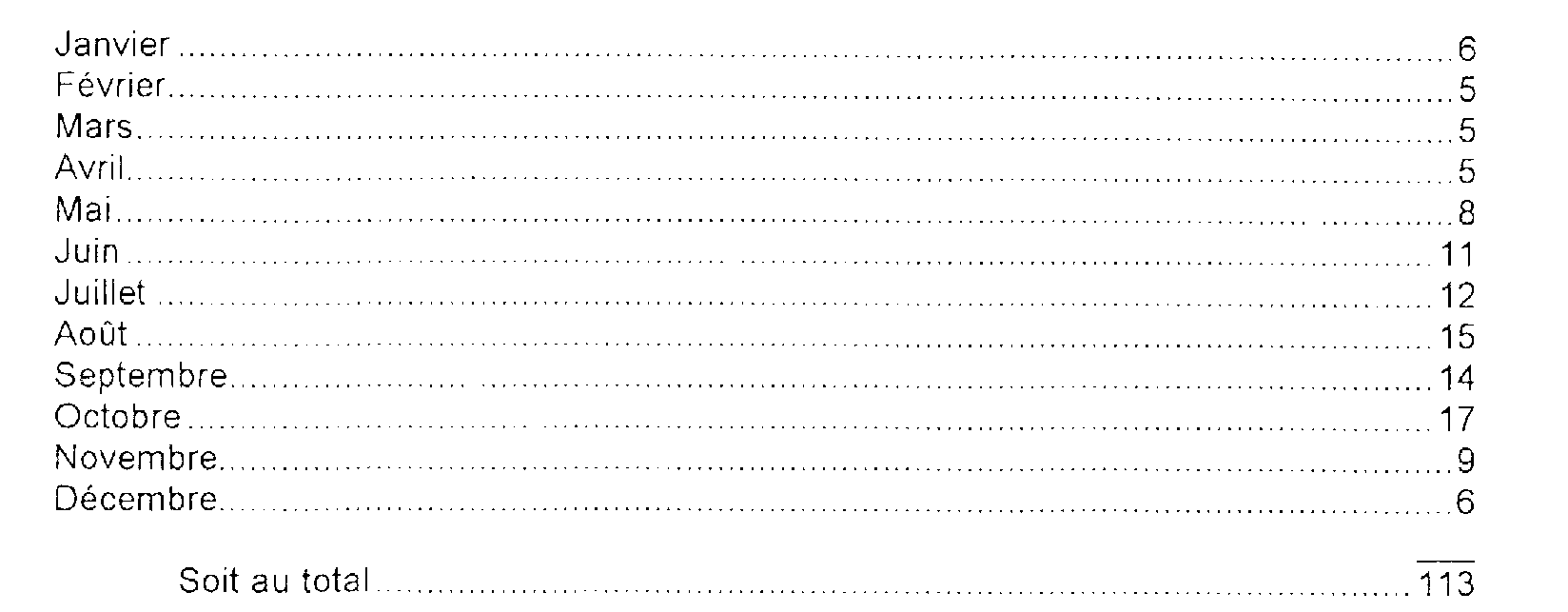

16 Exemple. - Soit une entreprise ayant occupé successivement pendant l'année les nombres mensuels suivants de salariés :

Le nombre mensuel de salariés est de (113 / 12) = 9,4.

Ce nombre étant inférieur à 10, l'employeur n'est pas assujetti à la participation due par les employeurs occupant au moins dix salariés.

II. Dispositions particulières concernant les employeurs de salariés travaillant d'une manière intermittente ou de travailleurs à domicile

17Aux termes de l'article 163 nonies , 2e alinéa, de l'annexe II au CGI, les employeurs occupant des salariés d'une manière intermittente ou travaillant à domicile ne sont soumis à la participation due par les employeurs occupant au moins dix salariés que si le montant total des salaires versés pendant l'année est au moins égal à 120 fois le salaire mensuel minimum de croissance.

1. Employeurs concernés.

18Il s'agit des employeurs occupant parmi leur personnel des salariés travaillant d'une manière intermittente ou des travailleurs à domicile (cf. ci-dessus n° 8 ).

En revanche, les employeurs comptant dans leur effectif uniquement du personnel à temps complet et des salariés à temps partiel, et remplissant la condition d'emploi d'au moins 10 salariés sont redevables de la participation au taux des entreprises employant au moins 10 salariés même si le montant total des salaires versés par eux est inférieur à la limite légale.

2. Conditions d'exigibilité de la participation.

19Pour que ces employeurs soient redevables de la participation au taux des employeurs occupant au moins 10 salariés, ils doivent, d'une part, occuper un minimum de 10 salariés et d'autre part, verser un montant total de salaires, pendant l'année de référence, au moins égal à 120 fois le salaire mensuel minimum de croissance.

En d'autres termes, dès qu'un employeur a recours, même en partie, à des salariés travaillant de façon intermittente ou à des travailleurs à domicile, il convient de s'assurer que :

1° La moyenne mensuelle des salariés atteint 10 (cf. ci-dessus n°s 9 et suiv. ) ;

2° Le montant annuel des salaires est au moins égal à 120 fois le SMIC mensuel.

20Cette seconde limite est calculée comme suit :

- le « salaire mensuel minimum de croissance » qui doit être comparé aux salaires versés par l'employeur correspond à 200 fois le salaire minimum horaire de croissance ;

- lorsque le salaire minimum de croissance est modifié en cours d'année, il convient de tenir compte de ces aménagements pour effectuer ensuite la comparaison avec le montant des salaires distribués par l'employeur.

21 Remarque. - Départements d'outre-mer Dans les départements d'outre-mer, !e taux de salaire minimum de croissance est un salaire hebdomadaire. C'est pourquoi l'article 163 sexdecies de l'annexe II au CGI fixe la limite à 520 fois (52 fois le salaire minimum x 10 salariés) le salaire minimum applicable dans les départements considérés.

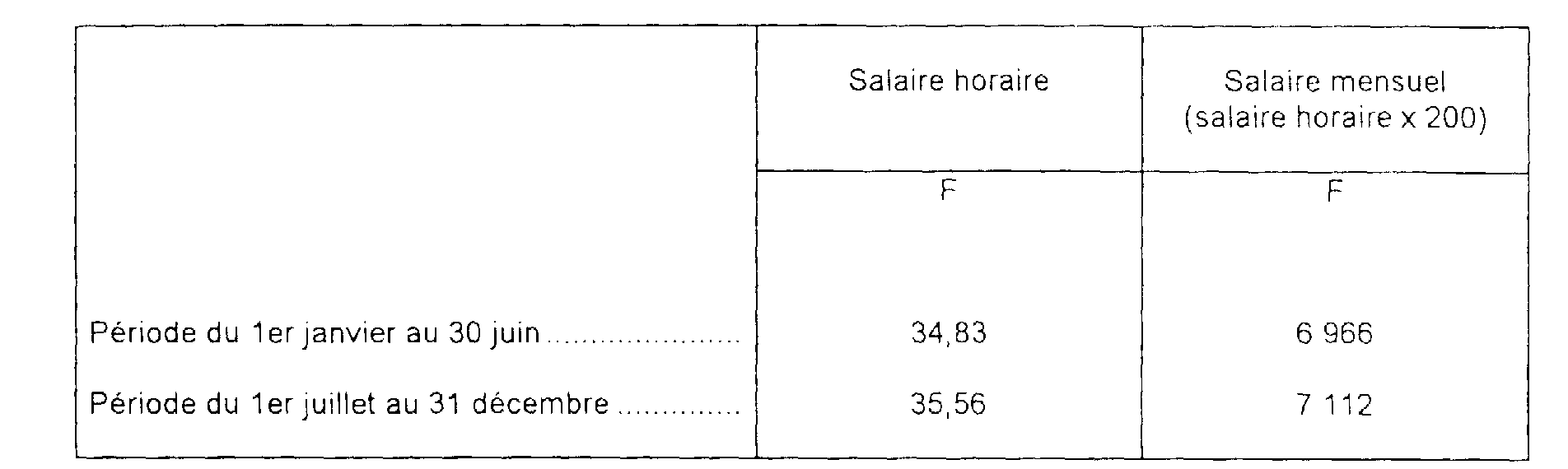

22Application chiffrée.

Variation du SMIC en 1994.

Pour l'année 1994 le SMIC s'élève donc à :

Le seuil de 120 fois le SMIC mensuel moyen est de :

Exemples :

231° Soit une entreprise ayant occupé en 1994 :

Cette entreprise n'est pas redevable de la participation au taux des entreprises employant au moins 10 salariés, son effectif étant inférieur à 10 salariés :

Il en est ainsi bien que les salaires payés (910 000 F) soient supérieurs à 120 fois le SMIC mensuel moyen (844 680 F).

242° Soit une entreprise ayant occupé en 1994 :

L'entreprise doit être considérée comme ayant au moins 10 salariés :

Le montant des salaires versés (990 000 F) excède 120 fois le SMIC mensuel moyen (844 680 F).

L'entreprise était redevable de la participation au taux des employeurs occupant au moins 10 salariés, au titre de l'année 1994.

III. Personnes exclues pour le calcul de l'effectif salarié

25Pour l'appréciation de la condition relative à l'effectif, il convient de faire abstraction :

a. des apprentis avec lesquels un contrat régulier d'apprentissage a été conclu dans les conditions prévues aux articles L. 117-1 à L. 117-18 du code du travail ;

b. des titulaires de contrats de travail définis aux articles L. 981-1, L. 981-6 et L. 981-7 du code du travail. Cette exclusion vaut jusqu'au terme prévu par le contrat, ou, à défaut, jusqu'à l'expiration d'une période de deux ans à compter de sa conclusion ;

c. des titulaires de contrats de retour à l'emploi prévu à l'article L. 322-4-2 du code du travail, jusqu'à l'expiration d'une période d'un an à compter de la date d'embauche ;

d. des titulaires des contrats emploi-solidarité définis aux articles L. 322-4-7 et suivants du code du travail et des emplois visés à l'article L. 322-4-8 -1 du même code, pendant toute la durée des contrats.

Par ailleurs, il convient de faire abstraction des personnes faisant partie de l'effectif de l'entreprise, mais absentes pour maladie de longue durée et non rémunérées.

26 Remarque. - La base de la participation est constituée par l'ensemble des rémunérations payées par l'employeur à son personnel à titre de salaires, y compris celles versées aux apprentis (sous réserve de l'exonération visée ci-après 5 L 3321, n° 5 ) et aux salariés visés ci-dessus, n° 25 . Il en est ainsi alors même que les intéressés n'entrent pas en compte pour la condition relative à l'emploi d'au moins 10 salariés.

IV. Cas particuliers

1. Entreprises saisonnières.

27Pour la détermination du nombre mensuel moyen de salariés dans les entreprises utilisant un personnel saisonnier, la période de référence est constituée par l'année civile et non par la saison. Par ailleurs, le personnel de renfort embauché par les entreprises saisonnières au moment de la période de pleine exploitation doit être rangé parmi les salariés travaillant de manière intermittente.

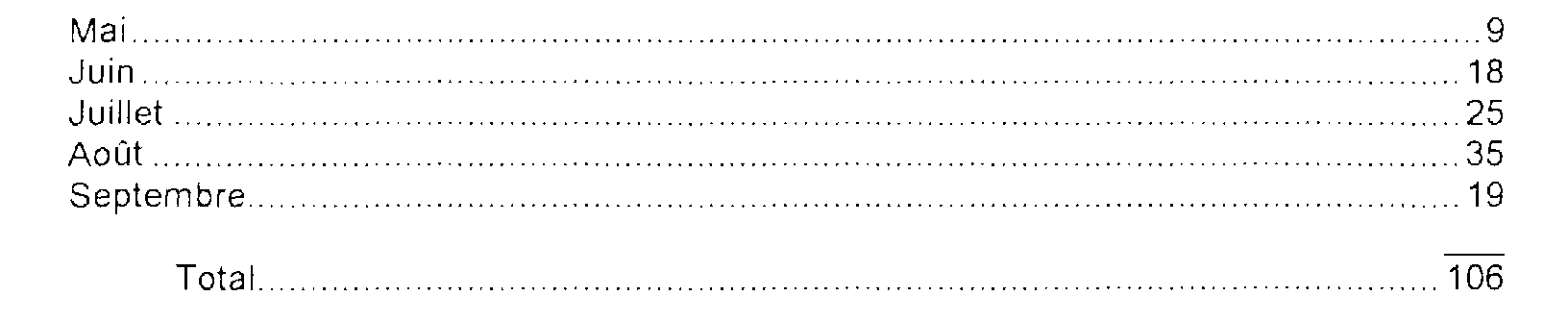

Exemple :

28Une entreprise saisonnière est ouverte de mai à septembre. Son effectif mensuel s'établit ainsi :

Le nombre mensuel moyen de salariés est de (106 / 12) = 8,8 et non de (106 / 5) = 21,2.

Ce nombre étant inférieur à 10, l'entreprise n'est pas redevable de la participation au développement de la formation professionnelle au taux des employeurs occupant au moins 10 salariés.

2. Entreprise de travail temporaire.

29Selon l'article 235 ter E du CGI, l'effectif des salariés employés par les entreprises de travail temporaire est calculé en ajoutant au nombre des salariés permanents déterminé comme il a été précisé ci-dessus (n°s 9 à 16 ), le nombre moyen par jour ouvrable des salariés qui ont été liés à l'entreprise par un contrat de travail temporaire au cours de l'exercice.

Le nombre moyen de salariés liés par un contrat de travail temporaire et mis à la disposition des entreprises utilisatrices est obtenu en divisant le total des journées de travail ouvrables, effectuées par ces personnels durant l'année, par le nombre de jours ouvrables de cette même année. Ce dernier chiffre est, à titre de règle pratique, fixé à 230 jours.

Exemple :

30Soit une entreprise de travail temporaire ayant employé :

1 salarié permanent durant toute l'année ;

8 salariés temporaires durant deux cent trente jours ouvrables ;

1 salarié temporaire durant quinze jours ouvrables ;

1 salarié temporaire durant trois jours ouvrables ;

1 salarié temporaire durant soixante-deux jours ouvrables.

Le nombre de salariés à retenir pour déterminer si l'entreprise est soumise ou non à la participation due par les employeurs occupant au moins dix salariés est égal à :

Le résultat obtenu étant inférieur à 10, l'entreprise n'est pas redevable de la participation au développement de la formation professionnelle au taux des employeurs occupant au moins 10 salariés.

3. Création, cession, cessation d'activité, décès de l'employeur.

31Des règles spéciales de détermination du nombre de salariés sont prévues pour l'année au cours de laquelle a lieu le début d'activité , la cession ou la cessation d'entreprise , le décès de l'employeur . Ces mesures sont commentées 5 L 335.

1 Exceptés les employeurs exonérés, cf. 5 L 323 .

2 Ce chiffre doit être considéré comme exprimant la durée mensuelle de travail.

3 Il convient d'exclure les heures de travail effectuées par certaines personnes (cf. ci-après n°s 25 et 26 ).