SOUS-SECTION 2 FOURNITURES DE REPAS DANS LES CANTINES ET À CERTAINS ÉTABLISSEMENTS À VOCATION SOCIALE

II. Opérations passibles du taux réduit

11Le taux réduit est applicable au prix des repas à consommer sur place perçu par les fournisseurs extérieurs.

Par repas, il convient d'entendre les mets en denrées servis dans le cadre des déjeuners, dîners, petits déjeuners, collation, ainsi que les boissons servies à l'occasion de ces prises alimentaires dès lors que ces boissons sont classées dans l'un des deux premiers groupes visés à l'article L. 3321-1 du code de la santé publique (ancien article L. 1 du code des débits de boissons et des mesures contre l'alcoolisme).

Les prestations réalisées par les fournisseurs extérieurs destinées à des réceptions privées ou professionnelles sont, dans tous les cas, soumises au taux normal.

III. Conditions d'application du taux réduit

12L'application du taux réduit aux fournisseurs extérieurs qui livrent des repas à consommer sur place est subordonnée à la réunion des conditions suivantes :

131. Existence d'un contrat écrit, entre le fournisseur extérieur et l'établissement, dont la teneur doit être portée à la connaissance de l'administration.

Ce contrat écrit doit fixer les conditions de la fourniture des repas.

Le fournisseur extérieur (sociétés de restauration collective, traiteurs collectifs...) doit en déposer un exemplaire auprès du service des Impôts dont il dépend et de celui dont relève l'établissement.

Ce dépôt doit être effectué dans le mois de la signature du contrat par les parties.

142. Le service des repas doit être réservé :

- aux élèves et personnels de l'établissement (cantines scolaires) ;

- aux étudiants (cantines universitaires) ;

- aux seuls usagers des établissements hospitaliers, sociaux ou médico-sociaux ;

- aux usagers des restaurants pour personnes âgées ou nécessiteuses gérés par des municipalités ou des CCAS ;

- aux seuls usagers des cantines de l'AFPA et des organismes de formation fonctionnant dans les mêmes conditions que l'AFPA ;

Ceux-ci doivent être en mesure de justifier leur appartenance à l'établissement partie au contrat.

Cette justification peut résulter de la présentation d'une carte d'admission à la cantine ou au restaurant, ou de tout autre document permettant de s'assurer commodément de la qualité des personnes accédant à la cantine ou au restaurant.

Cette condition pourra être présumée remplie pour les usagers des établissements hospitaliers ou médicaux sociaux.

15Le fait que des repas soient servis à des tiers ne fait cependant pas obstacle à l'application du taux réduit au fournisseur extérieur si :

- d'une part, il s'agit de familles rendant visite aux malades dans les hôpitaux ou résidents des établissements et que,

- d'autre part, le nombre de ces tiers reste marginal.

Mais, bien entendu, les recettes du fournisseur extérieur se rapportant aux repas servis à ces tiers demeurent passibles du taux normal.

Il est précisé que lorsque les repas sont servis à des usagers appartenant à différents établissements qui ont constitué une cantine inter établissements ou une association gestionnaire de la cantine, le fournisseur extérieur peut facturer l'ensemble de ces repas au taux réduit.

163. Les repas sont servis dans les locaux de l'établissement partie au contrat par le personnel du fournisseur extérieur.

174. Le prix des repas est sensiblement inférieur à celui pratiqué, pour des prestations similaires, par les restaurants ouverts au public.

Pour l'appréciation de cette condition, il convient de se référer aux prix pratiqués dans les restaurants exploités commercialement dans la localité où est située la cantine ou, à défaut, dans les communes environnantes.

185. Comptabilisation des opérations effectuées dans le cadre de chaque contrat

Le fournisseur extérieur qui livre des repas à consommer sur place dans plusieurs cantines doit comptabiliser distinctement les ventes à consommer sur place qu'il réalise dans le cadre de chaque contrat.

C. CONCESSION OU AFFERMAGE D'UNE CANTINE SCOLAIRE

19Dans un avis du 7 octobre 1986, le Conseil d'État a estimé que les collectivités locales peuvent concéder ou affermer leur service de restauration scolaire.

La collectivité doit toutefois conserver la responsabilité de la garde et de la surveillance des enfants pendant les repas.

L'entreprise titulaire du contrat de concession ou d'affermage 1 exploite le service de restauration à ses risques et périls en se rémunérant directement auprès des usagers.

Le contrat ne doit donc pas comporter une clause par laquelle la collectivité s'engage à verser des subventions destinées à combler en tout ou partie le déficit de l'exploitant (subventions d'équilibre).

20Mais le contrat peut prévoir :

- le versement de subventions destinées à compenser des sujétions tarifaires ou des modifications dans l'exploitation, imposées par la collectivité à l'exploitant ;

- le paiement par la collectivité du prix des repas aux lieu et place de certains usagers.

Enfin le cocontractant doit être désigné comme attributaire des recettes du service. Il lui incombe de les percevoir directement auprès des usagers 2 .

21Une décision ministérielle du 17 septembre 1987 autorise les entreprises titulaires d'un contrat de concession ou d'affermage de cantine scolaire à appliquer, sous certaines conditions, le taux réduit à leurs recettes.

Cette décision appelle les commentaires suivants :

1. Situation des entreprises concessionnaires ou fermières.

a. Principes généraux.

22L'entreprise concessionnaire ou fermière comprend dans sa base d'imposition toutes les sommes reçues en contrepartie de l'exploitation des cantines (CGI, art. 256 et 266-1-a) et notamment :

- les recettes perçues auprès des usagers ;

- les compensations financières versées par la collectivité (cf. ci-dessus n° 22 ) ;

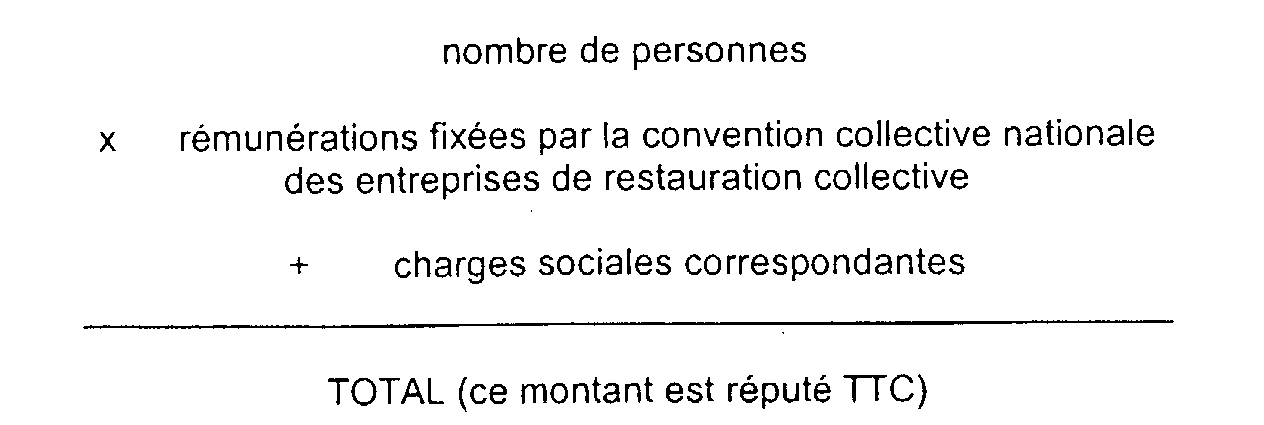

- le montant des aides en nature qui peuvent lui être consenties par la collectivité concédante. Il en est ainsi, par exemple, lorsque la collectivité met gratuitement à la disposition de l'entreprise, des employés municipaux affectés à des tâches autres que la surveillance des élèves (cuisiniers, personnel de service, ...). Le montant de l'aide consentie chaque mois est alors déterminé comme suit :

23Les recettes réalisées par le concessionnaire ou le fermier sont taxées au taux réduit lorsque toutes les conditions suivantes sont remplies :

1°) L'entreprise de restauration est titulaire d'un contrat de concession ou d'affermage qui lui confie l'exploitation de la cantine scolaire à ses risques et périls et avec le soin de se rémunérer directement auprès de l'usager.

2°) L'entreprise dépose un exemplaire du contrat auprès du service des impôts dont elle dépend et de celui dont relève la collectivité locale avec laquelle elle a contracté, dans le mois qui suit la signature de cette convention.

3°) Les repas ne sont servis au taux réduit qu'aux élèves et au personnel de l'établissement.

L'entreprise doit être en mesure de justifier de l'appartenance des usagers de la cantine à l'établissement (présentation d'une « carte de cantine » ou de tout autre document analogue délivré par la collectivité locale).

4°) Le prix des repas est sensiblement inférieur à celui qui est pratiqué par les restaurants similaires ouverts au public.

5°) L'entreprise comptabilise distinctement les recettes perçues au titre de chaque contrat de concession ou d'affermage.

Lorsque les conditions qui viennent d'être énumérées sont remplies, le taux réduit s'applique à l'ensemble des recettes perçues à raison de la fourniture des repas aux ayants droit (recettes perçues auprès des usagers pour la fourniture de repas, compensations financières de la collectivité, aides en nature, cf. ci-dessous n° 26 ).

b. Cas particuliers.

24 Le concessionnaire ou le fermier utilise les installations de la cantine scolaire pour confectionner des repas qui ne sont pas destinés aux élèves ou au personnel des établissements scolaires.

La fourniture de repas à des tiers doit conserver un caractère marginal.

Les recettes perçues des repas fournis à des tiers sont taxables au taux normal.

Le taux réduit est toutefois applicable si les repas confectionnés dans les locaux scolaires sont facturés au gérant d'une cantine d'entreprise ou d'administration (ex. repas du personnel communal facturés à la collectivité) et si les conditions fixées par l'article 85 bis de l'annexe III au CGI sont remplies.

25 Les cuisines centrales.

Les cuisines centrales permettent à l'entreprise de restauration de préparer des repas qui sont ensuite livrés à l'extérieur.

Le fait que les repas ne soient pas préparés dans l'enceinte d'un établissement scolaire ne fait pas obstacle à l'application du taux réduit si les conditions décrites ci-dessus au n° 25 sont remplies.

2. Situation de la collectivité qui a concédé ou affermé son service de restauration scolaire.

26La collectivité locale qui a concédé ou affermé son service de restauration scolaire perçoit en règle générale une redevance de concession ou d'affermage.

Cette redevance n'est pas imposable à la TVA, à moins que son montant ne soit proportionnel aux résultats de l'exploitation du service de restauration scolaire (cf. DB 3 D 1232, n° 6 ).

Lorsque la redevance n'est pas soumise à la TVA, la collectivité ne peut pas déduire la taxe qu'elle a supportée sur les dépenses effectuées pour les besoins de ce service (travaux concernant les locaux, achats d'équipements, frais divers...).

1 Le contrat de concession se distingue du contrat d'affermage par le fait que le concessionnaire réalise à ses frais et risques tout ou partie des ouvrages et installations nécessaires au fonctionnement du service. Par contre, dans un contrat d'affermage, c'est la collectivité qui réalise à ses frais et risques l'ensemble des ouvrages et installations nécessaires au fonctionnement du service. Le fermier doit en contrepartie verser une redevance à la collectivité.

2 Si le contrat n'est pas exécuté aux risques et périls et avec rémunération directe auprès des usagers, la collectivité sera considérée comme l'exploitant. Le cocontractant en sa qualité de gestionnaire sera soumis au taux réduit sur les fournitures de repas si les conditions d'application de ce taux sont remplies.