SOUS-SECTION 2 APPAREILLAGES ET ÉQUIPEMENTS SPÉCIAUX POUR HANDICAPÉS

SOUS-SECTION 2

Appareillages et équipements spéciaux pour handicapés

1Aux termes de l'article 278 quinquies du CGI (voir toutefois le n° 3 , 3 ème alinéa ci-dessous), la TVA est perçue au taux de 5,5 % en ce qui concerne les opérations d'achat, d'importation, d'acquisition intracommunautaire, de vente, de livraison, de commission, de courtage ou de façon portant :

- sur les appareillages pour handicapés visés aux chapitres 1er à l'exception des chaussons intérieurs moulés, 3, 4 pour ce qui concerne uniquement les aérateurs transtympaniques, 5 à 8 du titre II et aux titres III et IV du tarif interministériel des prestations sanitaires fixé en application de l'article L. 314-1 du code de la sécurité sociale ;

- sur les équipements spéciaux, dénommés aides techniques, dont la liste est fixée par arrêté du ministre chargé du budget et qui sont conçus exclusivement pour les personnes handicapées en vue de la compensation d'incapacités graves.

- sur certains appareillages pour diabétiques, stomisés ou incontinents.

Le taux réduit de 5,5 % s'applique également aux opérations d'importation, d'acquisition intracommunautaire ou de livraison portant sur les ascenseurs ou matériels assimilés, spécialement conçus pour les personnes handicapées et dont les caractéristiques sont fixées par arrêté du ministre de l'économie et des finances. Le taux réduit s'applique à compter de la date d'entrée en vigueur de l'arrêté du 16 avril 1996 (cf. n°s 24 et suiv. ci-après).

A. APPAREILLAGES VISÉS PAR LE T.I.P.S.

2La TVA est perçue au taux de 5,5 % en ce qui concerne les opérations mentionnées au n° 1 portant sur les appareillages pour handicapés visés par les chapitres et les titres susvisés du tarif interministériel des prestations sanitaires (T.I.P.S.) fixé en application de l'article L. 314-1 du code de la sécurité sociale (cf. n° 1 ci-dessus).

3 Rappel :

Ce dispositif résulte :

- de l'article 24 de la loi de finances pour 1988 (loi n° 87-1060 du 30 décembre 1987) qui réservait le bénéfice du taux de 5,5 % aux opérations portant sur les appareillages mentionnés aux chapitres 1er, 2, 5 et 6 du titre V du T.I.P.S. (issu de l'article R 165-1 du code de la sécurité sociale) ;

- de l'article 9-III de la loi de finances pour 1989 (loi n° 88-1149 du 23 décembre 1988) qui a étendu le bénéfice de ce taux aux opérations portant sur les appareillages mentionnés aux chapitres 3 et 4 du titre V du T.I.P.S.

- de la décision ministérielle applicable à compter du 25 avril 1994 qui étend le bénéfice du taux réduit à l'ensemble des appareillages visés aux chapitres 1er, 3 à 8 du titre II et aux titres III et IV du T.I.P.S.

Avant le 1er janvier 1988 pour les appareillages visés aux chapitres 1er, 2, 5 et 6 du titre V du T.I.P.S., et avant le 1er janvier 1989 pour ceux mentionnés aux chapitres 3 et 4 du T.I.P.S., le taux de la TVA applicable était le taux de 18,6 %.

Ce dispositif est entré en vigueur selon les modalités suivantes.

• Appareillages visés aux chapitres 1er, 2, 5 et 6 du titre V du T.I.P.S.

Le taux de 5,5 % s'applique aux opérations pour lesquelles la taxe est exigible à compter du 1er janvier 1988, soit :

- aux appareillages ou prothèses livrés à compter du 1er janvier 1988 ;

- aux prestations de services, telles que les réparations, dont le prix est payé par le client à compter de la même date.

Toutefois, il est admis que le taux de 5,5 % s'applique aux appareillages qui ont été confiés à l'essai avant le 31 décembre 1987 et qui sont définitivement acquis par le client après le 1er janvier 1988, à l'issue de la période d'essai.

• Appareillages visés aux chapitres 3 et 4 du titre V du T.I.P.S.

Le taux de 5,5 % s'applique aux opérations pour lesquelles la taxe est exigible à compter du 1er janvier 1989.

Le taux de 5,5 % s'applique dans les mêmes conditions aux appareillages visés aux chapitres 3 et 4 du titre V du T.I.P.S. et à ceux mentionnés aux chapitres 1er, 2, 5 et 6 du même titre V. Seule la date d'effet change. Ainsi, les appareillages confiés à l'essai avant le 31 décembre 1988 et définitivement acquis par le client après le 1er janvier 1989 peuvent bénéficier du taux de 5,5 %.

4 Remarque :

Les précisions qui figurent au n° 3 ci-dessus font référence aux chapitres 1er à 6 du titre V du T.I.P.S. en raison de la structure de ce tarif durant les périodes considérées.

La structure des titres et des chapitres du T.I.P.S. a été modifiée par les arrêtés du 3 et du 6 décembre 1991 (JO du 11 janvier 1992). Le titre V, notamment, a été supprimé.

Les développements qui suivent (cf. n°s 5 à 16 ) tiennent compte de ces modifications du T.I.P.S.

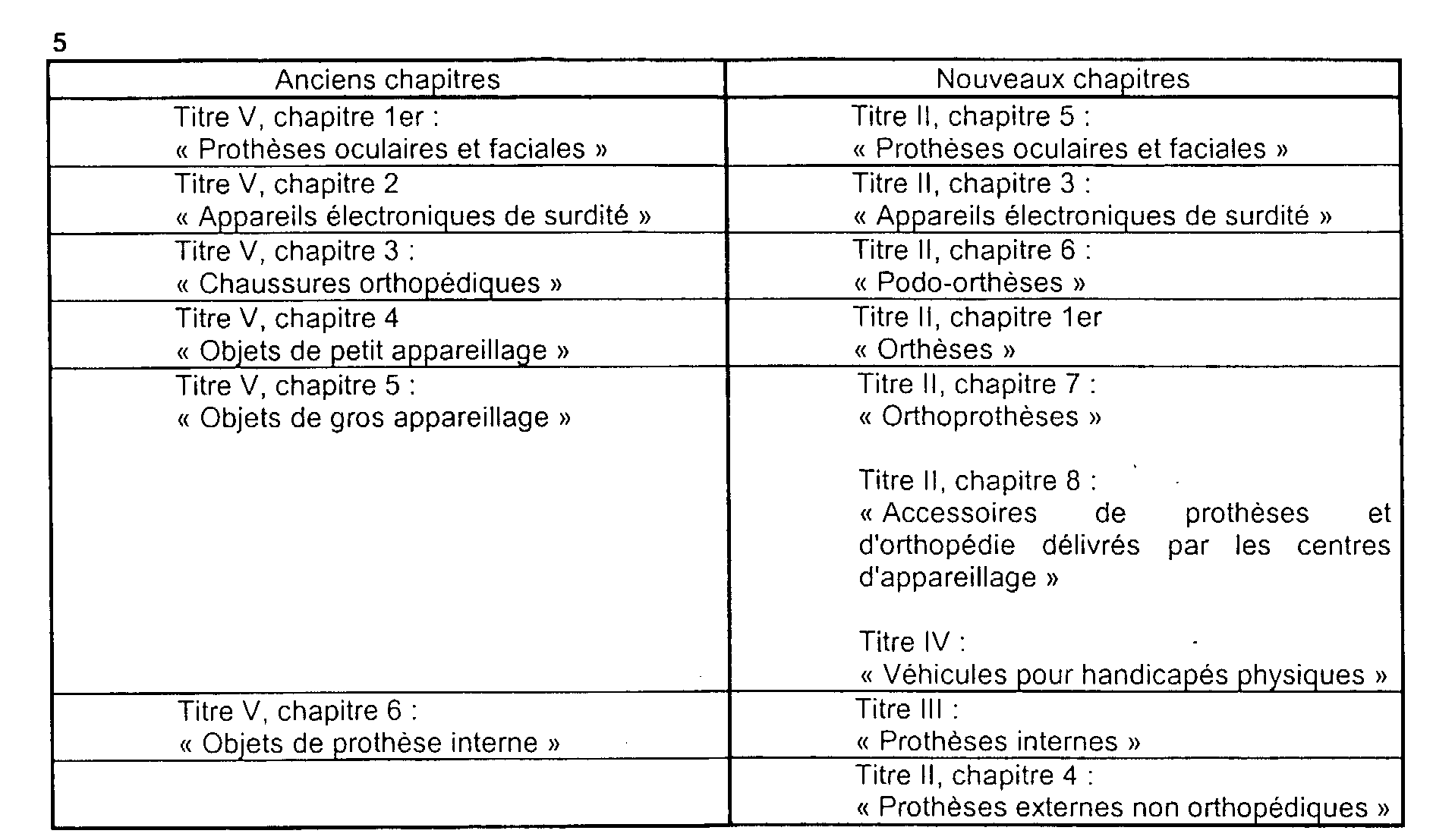

I. Structure du TIPS au 25 avril 1994

5

II. Appareillages concernés

6Les chapitres et titres du T.I.P.S. visés par l'article 278 quinquies du CGI fournissent des listes d'appareillages pour malades et handicapés, leurs caractéristiques, ainsi qu'éventuellement le prix qui sert de base au remboursement de la sécurité sociale.

Les appareillages auxquels s'applique le taux de 5,5 % de la TVA sont énumérés sous les titres ou chapitres suivants du T.I.P.S.

1. Titre II du T.I.P.S. - Orthèses et prothèses externes.

7Il est rappelé qu'une prothèse est une pièce ou un appareil qui remplace un organe ou un membre en totalité ou en partie, en reproduisant ses formes et en remplissant si possible les mêmes fonctions.

Une orthèse est une pièce ou un appareil destiné à prévenir ou à corriger les déformations ou à suppléer les défaillances du membre ou de l'organe en cause.

8 a. Chapitre 1er. - Orthèses.

Cette catégorie, (anciennement dénommée « objets de petit appareillage ») comprend notamment :

- les bandages herniaires ;

- les orthèses plantaires ;

- les coques talonnières ;

- les orthèses élastiques de contention des membres (telles que manchons, bas, collants, genouillères et chevillères élastiques...) ;

- les ceintures médico-chirurgicales et corsets orthopédiques en tissu armé ;

- les appareils divers de correction orthopédique (attelles, etc.) ;

- les colliers cervicaux ;

- les vêtements compressifs sur mesure pour grands brûlés ;

- certaines chaussures spéciales.

- les chaussons intérieurs moulés bénéficient du taux réduit depuis le 25 avril 1994 (cf. ci-avant n° 3 ).

9 b. Chapitre 3. - Appareils électroniques de surdité.

Il s'agit d'appareils électroniques correcteurs de surdité : intra-auriculaires, contours d'oreille, lunettes auditives, etc. Ces types de matériels ne sont pas simplement référencés au TIPS en fonction de leurs caractéristiques techniques génériques, mais font l'objet d'une inscription nominative par produit.

L'application du taux réduit à ces appareils est donc en principe subordonnée à leur inscription effective au TIPS.

Il est admis, à compter du 22 juin 1999, que l'ensemble des prothèses auditives titulaires du marquage CE bénéficie du taux réduit, y compris ceux qui ne sont pas effectivement inscrits au TIPS.

Le bénéfice du taux de 5,5 % s'étend aux accessoires et pièces détachées spécifiques de ces appareils (écouteurs, microphones, potentiomètres...) repris dans le tarif.

Les piles et accumulateurs nécessaires au fonctionnement de ces appareils demeurent soumis au taux normal, puisqu'en règle générale ils ne sont pas spécifiquement conçus pour cet usage. Par mesure de simplification, le taux applicable à la prothèse pourra cependant être utilisé lorsqu'ils sont livrés avec cette dernière.

10 c. Chapitre 4 - Prothèses externes non orthopédiques.

Le taux réduit de la TVA s'appliquait uniquement aux aérateurs transtympaniques ou yoyos, jusqu'au 25 avril 1994.

Depuis cette date, le taux réduit est étendu aux prothèses de sein et à leurs supports, aux canules trachéales et aux prothèses vocales. Il est précisé que les chargeurs, cassettes de rechange et batteries nécessaires au fonctionnement des prothèses vocales sont également soumis au taux réduit lorsqu'ils sont livrés avec celles-ci. En revanche, les locations de prothèses vocales demeurent soumises, comme l'ensemble des locations d'appareillages, au taux normal.

11 d. Chapitre 5. - Prothèses oculaires et faciales.

Il s'agit des prothèses oculaires et faciales dont l'implantation fait suite à une mutilation de la face ou de l'oeil.

Les lunettes (verres et montures) ou les lentilles de contact ne figurent pas sous cette rubrique ; elles ne bénéficient pas du taux de 5,5 %.

12 e. Chapitre 6. - Podo-orthèses.

Sont ainsi désignées, les chaussures orthopédiques, certaines adjonctions et appareils spéciaux ainsi que certains moulages.

13 f. Chapitre 7. - Orthoprothèses.

Il s'agit des prothèses des membres supérieurs et inférieurs, de l'appareillage du tronc, de certaines orthèses (gaines de maintien, grands appareillages de marche, corsets de soutien, minerves), des moulages sur nature, etc.

Les adjonctions, pièces détachées spécifiques, telles que décrites au même chapitre, bénéficient également du taux de 5,5 %.

14 g. Chapitre 8. - Accessoires de prothèse et d'orthopédie délivrés par les centres d'appareillage.

Les accessoires de prothèse et d'orthopédie désormais décrits au chapitre 8 du titre II du T.I.P.S. comprennent notamment les béquilles, les cannes, les crampons antiverglas, les déambulateurs, les gaines de protection pour amputés, les maillots pour pottiques, les masticateurs.

2. Titre III du T.I.P.S. - Dispositifs médicaux implantables - Implants - Greffons tissulaires.

15Le titre III du T.I.P.S. concerne les prothèses internes inertes et les prothèses internes actives.

Il s'agit :

- d'une part, des prothèses utilisées dans les interventions chirurgicales : généralement, ce sont des articles inertes ou des matériaux médico-chirurgicaux destinés à être implantés dans le corps humain ;

- d'autre part, des stimulateurs cardiaques. Le T.I.P.S. fixe la liste des appareils homologués.

Le taux de 5,5 % de la TVA ne s'applique qu'aux appareils effectivement inscrits au T.I.P.S., à compter de la date d'effet de cette inscription.

Ces types de matériels ne sont pas simplement référencés au TIPS en fonction de leurs caractéristiques techniques génériques, mais font l'objet d'une inscription nominative par produit.

L'application du taux réduit à ces appareils est donc en principe subordonnée à leur inscription effective au TIPS.

Il est admis, à compter du 22 juin 1999, que l'ensemble des simulateurs cardiaques titulaires du marquage CE bénéficie du taux réduit, y compris ceux qui ne sont pas effectivement inscrits au TIPS.

Il est toutefois admis que les électrodes implantables des stimulateurs cardiaques soient soumises, dans tous les cas, au taux de 5,5 %.

La définition des prothèses internes a été précisée dans une circulaire du ministère de la solidarité, de la santé et de la protection sociale du 19 juillet 1988 (lettre ministérielle DSS/DGS/DEPSE n° 88 ABM 079) publiée au bulletin officiel de ce ministère.

Pour bénéficier du taux de 5,5 % de la TVA, les objets de prothèse interne doivent, selon les termes de cette circulaire, répondre aux conditions suivantes :

- d'implantation : une prothèse interne est implantée intégralement dans les tissus du corps humain ; ce qui exclut, notamment, les appareils constitués d'une partie implantable solidaire d'un élément externe (ex. : fixateurs externes pour ostéosynthèse).

- d'acte : la pose d'une prothèse interne nécessite un acte pratiqué par un médecin ; ce qui exclut, notamment, les accessoires relevant du titre 1er du T.I.P.S. (ex. : sondes urinaires).

- de durée : une prothèse interne est implantée de façon durable, voire définitive ; ce qui exclut, notamment, les instruments médico-chirurgicaux utilisés à l'occasion d'un acte thérapeutique de brève durée (ex. : sonde de dilatation vasculaire).

3. Titre IV du T.I.P.S. - Véhicules pour handicapés physiques.

16Il s'agit essentiellement des fauteuils roulants à propulsion manuelle ou électrique.

Le T.I.P.S. donne la liste de ces véhicules qui ont été reconnus conformes aux caractéristiques définies par le cahier des charges (voir cependant n° 20 ci-après pour les fauteuils roulants qui ne sont pas inscrits au T.I.P.S.).

Les adjonctions, pièces détachées spécifiques, telles que décrites au titre IV du T.I.P.S. bénéficient également du taux de 5,5 %.

III. Opérations concernées

17Le taux de 5,5 % s'applique aux opérations d'achat, d'importation, d'acquisition intracommunautaire, de vente, de livraison, de commission, de courtage ou de façon.

Il est admis que les opérations de rechange et de réparation (adaptation de la prothèse initiale pour tenir compte de l'évolution de la morphologie du patient, remplacement d'une pièce défectueuse, etc.) bénéficient également du taux de 5,5 % lorsqu'elles portent sur les appareillages soumis à ce taux et qu'elles sont elles-mêmes prévues aux chapitres concernés du T.I.P.S.

Il suffit de porter sur les factures délivrées aux clients la référence dans le T.I.P.S. des appareillages concernés pour justifier l'application du taux de 5,5 %.

En cas de besoin, le service pourra utilement se rapprocher des directions régionales des affaires sanitaires et sociales ou des caisses régionales d'assurance maladie.

18Il est précisé, en outre, que :

- l'application du taux de TVA est indépendante du montant du remboursement éventuel accordé par la Sécurité sociale. Le taux de 5,5 % s'applique donc aux opérations ci-dessus quels que soient le taux du remboursement, le montant du tarif de la prise en charge par la Sécurité sociale et, en cas de prescription, indépendamment du motif de celle-ci ou de la pathologie qui la justifie ;

- les prothèses internes implantées sur un patient au cours d'un acte chirurgical sont exonérées de TVA. En revanche, les livraisons de prothèses à la clinique sont soumises à la taxe.

B. ÉQUIPEMENTS SPÉCIAUX

19L'article 15 de la loi n° 90-1168 du 29 décembre 1990 (loi de finances pour 1991) soumet au taux réduit de la TVA les équipements spéciaux, dénommés aides techniques, conçus exclusivement pour les personnes handicapées en vue de la compensation d'incapacités graves.

L'arrêté du 5 février 1991 (paru au JO du 13 février 1991) pris en application de ce texte, fixe la liste des équipements spéciaux soumis au taux réduit de la taxe.

Le taux réduit s'applique aux opérations 1 d'achat, d'importation, d'acquisition intracommunautaire, de vente, de livraison, de commission, de courtage ou de façon portant sur les équipements désignés ci-dessous. Il est admis que les réparations portant sur ces équipements soient également soumises au taux réduit.

Il s'agit des équipements suivants, visés à l'article 30-0B de l'annexe IV au CGI, qui ont été exclusivement conçus :

1°) Pour les handicapés moteurs :

Commandes adaptées pour le contrôle de l'environnement et la communication : au souffle, linguales, joysticks, défilement, contacteurs, casques et licornes ;

Appareils de communication à synthèse vocale et désigneurs ;

Cartes électroniques et logiciels spécifiques de communication ;

Claviers spéciaux pour ordinateurs et machines à écrire ;

Aides mécaniques ou électriques aux mouvements des bras, tourne-pages automatiques ;

Matériels de transfert : élévateurs et releveurs hydrauliques ou électriques, lève-personnes ;

Fauteuils roulants.

2°) Pour aveugles et malvoyants :

Appareils ou objets à lecture, écriture ou reproduction de caractères ou signes en relief (braille) ;

Téléagrandisseurs et systèmes optiques télescopiques ;

Cartes électroniques et logiciels spécialisés.

3°) Pour sourds et malentendants :

Vibrateurs tactiles ;

Orthèses vibratoires (amplificateurs de voix) ;

Implants cochléaires ;

Logiciels spécifiques.

4°) Pour l'ensemble des handicapés afin de faciliter la conduite des véhicules :

Siège orthopédique (siège pivotant, surélevé...) ;

Treuils, rampes et autres dispositifs pour l'accès des personnes handicapées en fauteuil roulant ;

Commande d'accélérateur à main (cercle, arc de cercle, secteur, manette, poignée tournante...) ;

Sélecteur de vitesses sur planche de bord ;

Modifications de la position ou de la commande du frein principal et du frein de secours ;

Modification de la position ou de la commande des commutateurs de feux, de clignotants, d'avertisseurs sonores, d'essuie-glace ;

Dispositif de commande groupée (frein principal, accélérateur...) ;

Permutation ou modification de la position des pédales : pédales d'embrayage et de frein rapprochées ou communes, pédales surélevées, faux planchers ;

Modification de la colonne de direction ;

Dispositif de maintien du tronc par sangle ou par harnais ;

Dispositifs d'ancrage des fauteuils roulants à l'intérieur des véhicules.

Le taux réduit de la TVA s'applique à ces équipements exclusivement conçus pour des handicapés, en vue de la compensation de leur handicap.

Il ne s'applique donc pas aux équipements qui porteraient la même appellation ou dont les caractéristiques seraient proches, mais dont la conception n'aurait pas été exclusivement dictée pour un usage par une personne handicapée.

Il en résulte que l'application du taux réduit ne doit pas être fondée sur un critère de destination :

- le taux réduit s'applique aux biens figurant sur la liste ci-dessus quel qu'en soit l'acquéreur ;

- il ne s'applique pas à d'autres biens, d'objet ou d'appellation identique ou similaire, mais qui ne répondent pas aux conditions ci-dessus, même si leur acquéreur ou leur utilisateur est une personne handicapée.

Précisions :

201. Fauteuils roulants.

Le taux réduit s'applique à l'ensemble des fauteuils roulants, y compris par conséquent les fauteuils roulants spéciaux pour le transport de handicapés dans un véhicule automobile, qu'ils soient ou non inscrits au tarif interministériel des prestations sanitaires (TIPS).

En revanche, il ne s'applique pas aux véhicules à moteur utilisables par les handicapés et considérés comme des cyclomoteurs ou des tricycles et quadricycles à moteur au sens du code de la route. Ces véhicules sont soumis au taux normal de la TVA.

1 Le taux réduit s'applique aux opérations pour lesquelles la taxe est exigible à compter de la date d'entrée en vigueur de l'arrêté du 5 février 1991, publié au Journal officiel du 13 février 1991 : à Paris, le taux réduit s'applique aux livraisons effectuées à compter du 15 février 1991.