SOUS-SECTION 3 CAS PARTICULIERS

SOUS-SECTION 3

Cas particuliers

1Compte tenu de la diversité des régimes qui les attribuent et de leur caractère, le régime fiscal de certaines pensions ou allocations de vieillesse fait l'objet de mesures particulières ou nécessite des explications complémentaires. Les agents trouveront ci-après le rappel de ces solutions. Leur attention est tout particulièrement appelée sur le caractère étroitement limitatif des décisions ministérielles tendant à dispenser de l'impôt certaines des pensions ou allocations en cause.

A. PENSIONS, RENTES, ALLOCATIONS SERVIES PAR LE RÉGIME GÉNÉRAL DE SÉCURITÉ SOCIALE

I. Allocations non contributives

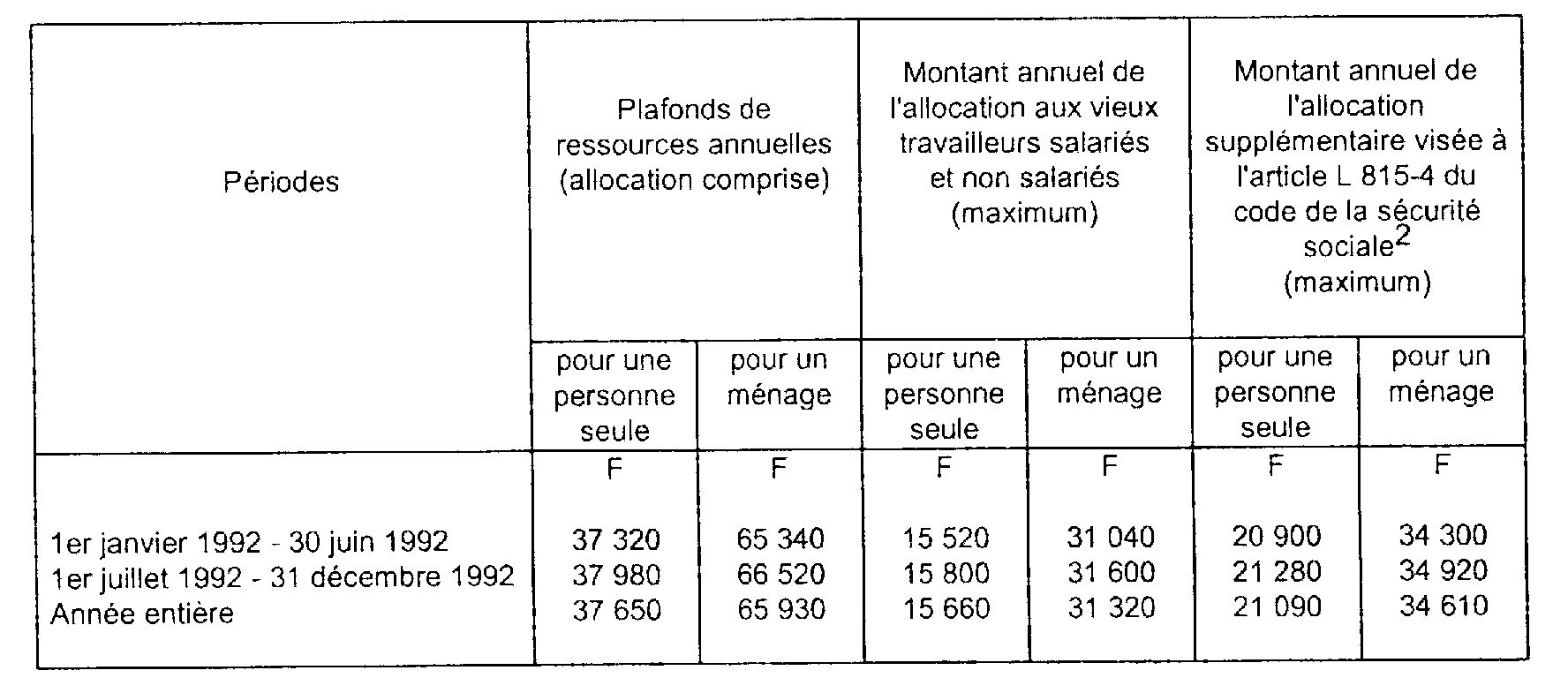

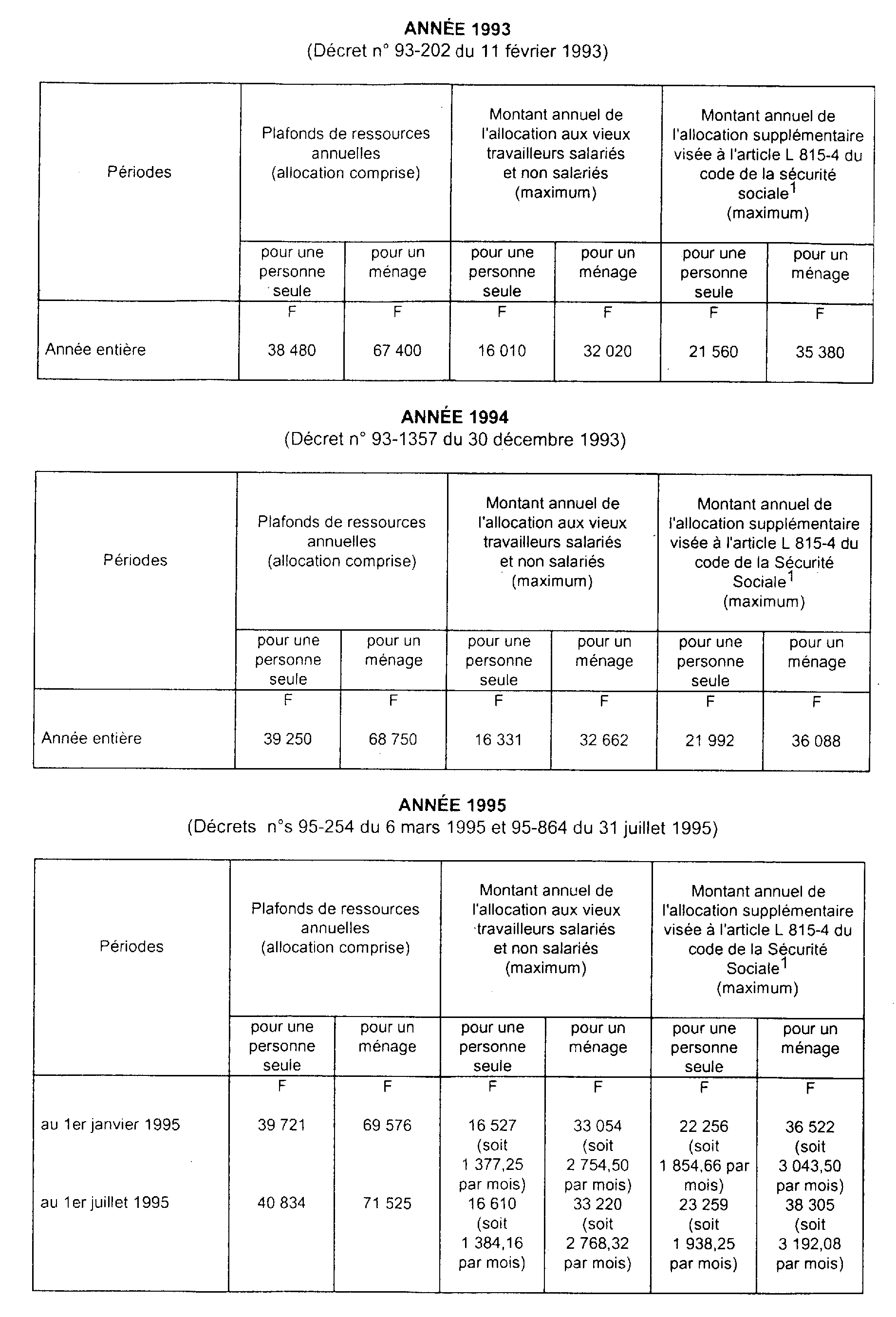

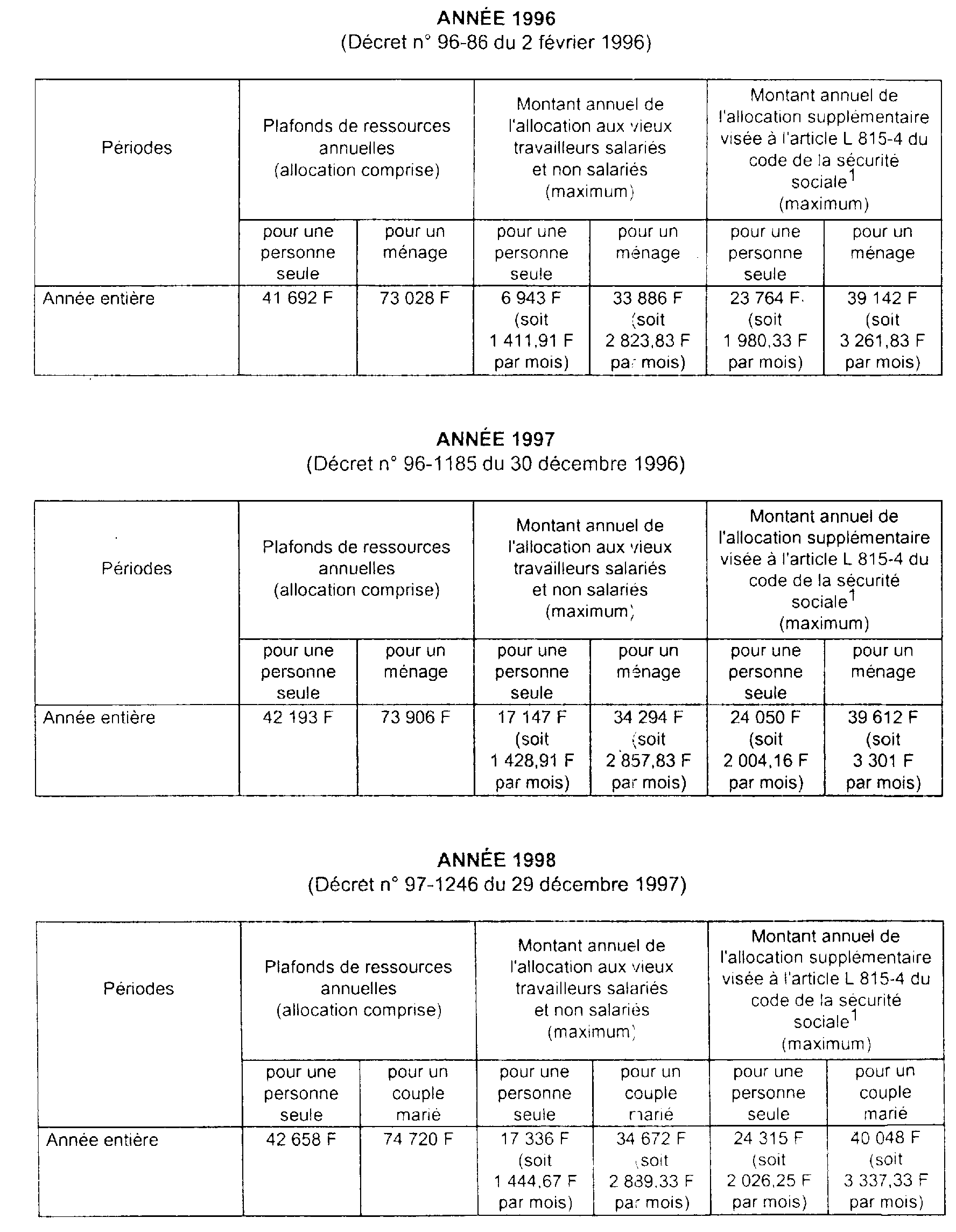

2 Lorsque le travailleur salarié n'a pas cotisé aux assurances sociales ou n'a cotisé que pendant un nombre d'années insuffisant pour lui permettre de bénéficier d'une pension de retraite, il lui est versé, s'il répond à certaines conditions, notamment d'âge et de ressources, une allocation aux vieux travailleurs salariés. Une allocation d'égal montant, dite « allocation aux mères de famille », est également servie à certaines mères de famille, en application des dispositions des articles L. 813-1 à 5 du code de la sécurité sociale. Enfin, les titulaires d'un ou plusieurs avantages vieillesse résultant de dispositions législatives ou réglementaires peuvent percevoir l'allocation supplémentaire visée à l'article L 815-4 de la sécurité sociale (ex-Fonds National de Solidarité) si leurs ressources n'excèdent pas un certain montant annuel (voir tableaux en annexe I).

Compte tenu du caractère de ces allocations et des conditions mises à leur attribution, une décision ministérielle du 30 novembre 1956 les a exclues du champ d'application de l'impôt sur le revenu.

II. Allocations contributives

1. Pensions de retraite.

3 Lorsque l'assuré social justifie d'une durée minimum d'assurance, il bénéficie d'une pension de retraite. Cette pension fait l'objet, le cas échéant, d'une bonification pour enfants, d'une majoration de pension pour conjoint à charge et d'une majoration pour assistance d'une tierce personne.

D'une manière générale, la pension de retraite de la Sécurité sociale et ses avantages accessoires entrent dans le champ d'application de l'impôt, à l'exclusion toutefois :

- de la bonification accordée aux assurés sociaux pour charges de famille qui est exonérée en vertu des dispositions de l'article 81-2° ter du CGI (cf. 5 F 1222, n°s 2 et suiv. ) ;

- de la majoration pour assistance d'une tierce personne qui doit être considérée comme non imposable par application d'une décision ministérielle du 17 février 1955 (cf. annexe II).

D'autre part, en ce qui concerne la pension proprement dite, la décision ministérielle du 30 novembre 1956 a prévu que, dans le cas où son montant ne dépasserait pas le taux de l'allocation aux vieux travailleurs salariés, elle ne devrait pas être soumise à l'impôt si les ressources du bénéficiaire (pour les personnes mariées, il est fait masse des ressources du foyer) n'excèdent pas le maximum prévu pour l'attribution de ladite allocation.

Ce montant et ce maximum sont fixés par décret. Les derniers chiffres sont publiés en annexe I.

2. Pensions dont le montant est inférieur à un minimum.

4 Lorsque le montant annuel de la pension de vieillesse à laquelle l'assuré pourrait prétendre es inférieur à un certain minimum (revalorisable), la pension est remplacée par un versement forfaitaire unique (article L. 351-9 du code de la sécurité sociale).

Le versement forfaitaire a le caractère d'un revenu imposable en qualité de pension.

5 Bien que ce versement constitue normalement un revenu exceptionnel, il a été admis qu'il puisse bénéficier du système du quotient prévu à l'article 163 OA du CGI, quel que soit son montant.

B. PENSIONS ET ALLOCATIONS SERVIES PAR LES AUTRES RÉGIMES DE SÉCURITÉ SOCIALE

6En ce qui concerne les allocations perçues par les salariés agricoles et dès lors que les intéressés bénéficient de la même protection que les affiliés au régime général, les solutions indiquées ci avant pour les prestations servies par ce dernier régime s'appliquent à celles versées par la mutualité sociale agricole.

7Il en est de même pour les affiliés aux régimes d'assurance vieillesse des non-salariés agricoles et des non-salariés non agricoles dans la mesure où ils sont amenés à percevoir, sous les mêmes conditions de ressources notamment, une allocation d'un montant égal à l'allocation aux vieux travailleurs salariés.

Bien entendu, il en est de même de l'allocation supplémentaire visée à l'article L 815-4 du code de la sécurité sociale (ex-Fonds National de Solidarité) à laquelle les intéressés peuvent, le cas échéant prétendre.

C. FONCTIONNAIRES CIVILS ET MILITAIRES

8Le régime de retraite des fonctionnaires civils et des militaires présente, sur le plan fiscal diverses particularités :

1. Tout d'abord, certaines de ses prestations font l'objet d'une mesure d'exonération. Tel est le cas :

- des majorations de pensions pour charges de famille (cf. 5 F 1222, n°s 2 et suiv. ),

- d'une fraction des pensions allouées aux orphelins (cf. 5 F 1222, n°s 6 et suiv. ) ;

2. D'autre part, les articles L. 18-V, L. 28 (4° alinéa) et L. 38 du code des pensions civiles et militaires de retraite prévoient que le total des prestations accordées aux fonctionnaires civils ne peut excéder le montant des émoluments de base ou, pour leurs veuves, la fraction de ce montant correspondant à la proportion réversible. Lorsque le plafond ainsi fixé se trouve dépassé du fait de l'attribution d'accessoires au principal de la pension telle qu'une rente d'invalidité ou une majoration pour enfants, la pension en cause est écrêtée. Cet écrêtement est opéré, en premier lieu, sur la majoration pour enfants puis, le cas échéant, sur la rente d'invalidité.

L'application de ces dispositions peut avoir des conséquences fiscales rigoureuses. Elle conduit en effet, à faire porter la réduction sur des sommes exonérées d'impôt et à maintenir intégralement la fraction de la pension qui a le caractère de revenu imposable.

9Afin de remédier à cette situation, il a paru possible de prévoir une mesure de tempérament en faveur des contribuables se trouvant dans la situation évoquée.

Cette mesure consiste à considérer fictivement que le montant de la pension réellement servie se ventile entre les diverses catégories de prestations proportionnellement au montant que celles-ci auraient atteint en l'absence de tout plafonnement. Il en résulte que la suspension affecte ainsi l'ensemble des prestations servies, que ces dernières soient ou non imposables.

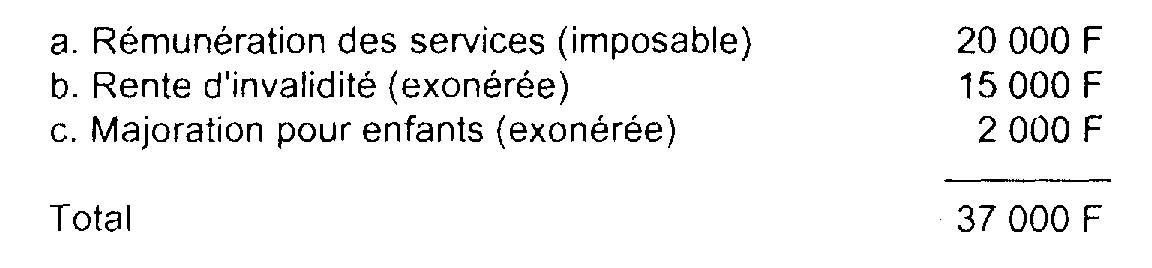

10 Exemple. - Soit une veuve ayant droit, avant plafonnement, aux prestations suivantes :

On suppose que, compte tenu du plafonnement, le montant total de la pension effectivement servie s'élève à 30 000 F.

La réduction due au plafonnement est égale à :

Elle doit être répartie proportionnellement entre les diverses prestations, à savoir :

- au titre de la rémunération des services :

- au titre de la rente invalidité :

- au titre de la majoration pour enfants

La base imposable ressort donc à :

La Direction de la comptabilité publique est en mesure de faire ressortir distinctement, dans les déclarations qu'elle est appelée à produire en application de l'article 88 du CGI, la base imposable des pensions soumises au plafonnement.

D. MARINE MARCHANDE

11Les prestations servies par la caisse de retraites des marins sont, en principe, passibles de l'impôt sur le revenu.

12Il en est ainsi, en particulier, de la pension d'ancienneté ou proportionnelle concédée par anticipation, par application de l'article L. 6 du code des pensions de retraite des marins français du commerce, de pêche ou de plaisance, aux marins reconnus atteints d'infirmité les mettant dans l'impossibilité absolue et définitive de continuer l'exercice de leurs fonctions qui a, par nature, le même caractère que les autres pensions de retraite passibles de l'impôt sur le revenu, au sens des dispositions de l'article 79 du CGI.

Il n'existe donc aucun motif d'assimiler fiscalement cette pension, pour tout ou partie, aux pensions servies aux victimes d'accidents du travail auxquelles le bénéficiaire a, le cas échéant, renoncé en raison de la règle de non-cumul énoncée par l'article 18 du décret du 17 juin 1938.

Toutefois, s'il apparaissait que, compte tenu de l'incidence de l'impôt frappant la pension concédée par anticipation, les optants se trouvent percevoir, en fait, une pension inférieure à celle qui leur aurait été allouée en vertu des dispositions du décret du 17 juin 1938 précité, il conviendrait d'examiner avec bienveillance la situation des intéressés.

E. ENTREPRISES MINIÈRES

13Les pensions de retraite allouées aux mineurs par la caisse autonome de sécurité sociale dans les mines constituent, en règle générale, des revenus passibles de l'impôt.

14Il est à noter, en particulier, que les ouvriers des houillères de bassin perçoivent, sous certaines conditions d'âge et de durée des services, une indemnité dite « de raccordement » lorsqu'ils cessent leur travail à la mine pour prendre leur retraite de la Caisse autonome nationale de la sécurité sociale dans les mines. Cette indemnité est servie aux intéressés jusqu'à ce qu'ils aient atteint l'âge de 60 ans leur ouvrant droit à une pension de la caisse de retraites complémentaires des ouvriers mineurs.

Les sommes en cause n'ont donc pas le caractère d'une indemnité de départ à la retraite, mais constituent une véritable retraite complémentaire servie par l'entreprise et imposable en vertu des dispositions de l'article 79 du CGI.

F. ALLOCATIONS DE VÉTÉRANCE VERSÉES AUX SAPEURS-POMPIERS VOLONTAIRES

15Voir 5 F 1131, n° 56 et 5 F 1155, n° 18 .

G. PRESTATIONS SERVIES PAR LE RÉGIME DE PRÉVOYANCE DES FOOTBALLEURS PROFESSIONNELS

16Voir 5 F 1254 .

H. PRESTATIONS SERVIES AU TITRE DES CONTRATS D'ASSURANCE DE GROUPE OU DES RÉGIMES MENTIONNÉS À L'ARTICLE 154 BIS-2ème ALINÉA DU CGI

17Voir 5 F 1255 .

I. ALLOCATIONS VERSÉES AUX ANCIENS COMBATTANTS PAR LE FONDS DE SOLIDARITÉ INSTITUÉ PAR L'ARTICLE 125 DE LA LOI N° 91-1322 DU 30 DÉCEMBRE 1991

18Voir 5 F 1251 .

ANNEXE I

Pensions exclues du champ d'application de l'impôt

Pour l'établissement de l'impôt sur le revenu, il est fait abstraction (cf. ci-dessus n°s 2 et suiv.) :

- de l'allocation aux vieux travailleurs (salariés et non salariés), de la majoration pour conjoint à charge et de son éventuel complément 1 .

- de l'allocation supplémentaire visée à l'article L 815-4 du code de la Sécurité Sociale 2 ;

- de la pension de retraite, de l'allocation de vieillesse ou de la pension d'invalidité servies par les régimes de sécurité sociale lorsque leur montant ne dépasse pas celui de l'allocation aux vieux travailleurs et que les ressources du bénéficiaire n'excèdent pas le maximum prévu pour l'attribution de cette allocation.

Les montants de ces divers avantages ainsi que les conditions de ressources pour en bénéficier ont été fixés comme suit :

3

4

ANNEXE II

Majoration pour assistance d'une tierce personne

La majoration pour assistance d'une tierce personne, dont certaines pensions de vieillesse et d'invalidité sont assorties, n'a pas à être comprise dans le revenu imposable des bénéficiaires. Le montant minimum annuel de cette majoration a été porté successivement à :

- 60 816,02 F à compter du 1er janvier 1992, c'est-à-dire 5 068 F par mois ;

- 61 910,70 F à compter du 1er juillet 1992, c'est-à-dire 5 159,22 F par mois ;

- 62 715,54 F à compter du 1er janvier 1993, c'est-à-dire 5 226,30 F par mois ;

- 63 969,84 F à compter du 1er janvier 1994, c'est-à-dire 5 330,82 F par mois ;

- 64 737,64 F à compter du 1er janvier 1995, c'est-à-dire 5 394,80 F par mois ;

- 65 061,15 F à compter du 1er juillet 1995, c'est-à-dire 5 421,76 F par mois ;

- 66 362,37 F à compter du 1er janvier 1996, c'est-à-dire 5 530,20 F par mois ;

- 67 158,71 F à compter du 1er janvier 1997, c'est-à-dire 5 596,55 F par mois ;

- 67 897,45 F à compter du 1er janvier 1998, c'est-à-dire 5 658,12 F par mois.

1 Le montant de la majoration pour conjoint à charge, qui n'a pas été modifié depuis le 1er janvier 1977, s'élève à 4 000 F. Elle peut être assortie d'une majoration complémentaire lorsque les ressources du ménage n'atteignent pas la limite fixée pour l'attribution du minimum vieillesse. Le total des deux majorations peut atteindre le montant de l'allocation aux vieux travailleurs salariés.

2 Nouvelle dénomination de l'allocation supplémentaire du Fonds national de solidarité.

3 Nouvelle dénomination de l'allocation supplémentaire du Fonds national de solidarité.

4 Nouvelle dénomination de l'allocation supplémentaire du Fonds national de solidarité.