SOUS-SECTION 4 DÉLAIS

SOUS-SECTION 4

Délais

A. CAS GÉNÉRAL

1En vertu de l'article 175 du CGI, le contribuable doit faire parvenir la déclaration d'ensemble à l'administration au plus tard le 1 er mars de chaque année pour les revenus de l'année précédente.

En cas d'envoi par la poste de la déclaration d'ensemble des revenus, la date limite s'apprécie en fonction de la date d'expédition de la déclaration, le cachet de la poste faisant foi (RM Charbonnel, JO AN, 8 juin 1987, p. 3306).

Lorsqu'un délai expire un samedi ou un jour férié, il est admis que cette date limite soit reportée au jour ouvrable suivant.

Le délai général peut être prorogé par décision ministérielle (cf. n° 9 ).

B. CAS PARTICULIERS

I. Déclarations professionnelles

2Depuis 1999 1 , les dates légales de dépôt des déclarations professionnelles ont été harmonisées au 30 avril, en particulier pour :

- les déclarations de résultats des commerçants et industriels ainsi que des exploitants agricoles placés sous un régime réel d'imposition ;

- les déclarations des personnes exerçant une activité non commerciale placée sous le régime de la déclaration contrôlée.

Ce délai est également applicable à la déclaration des revenus des intéressés ainsi qu'à celle des associés, personnes physiques, des sociétés de personnes.

Il peut être prorogé par décision ministérielle (cf. instructions annuelles publiées dans la division 13 K ).

3Les exploitants agricoles soumis au régime du forfait (cf. DB 5 E 231 ) peuvent souscrire leur déclaration d'ensemble des revenus dans le délai d'un mois suivant celui de la publication des bénéfices forfaitaires agricoles au Journal officiel. Lorsqu'il s'agit d'une exploitation de polyculture, ce délai est prorogé jusqu'au 20 e jour suivant la détermination définitive du classement de l'exploitation.

4Toutefois, les agriculteurs qui, outre les bénéfices provenant d'une exploitation agricole, ont disposé de revenus d'autres catégories dépassant le chiffre à partir duquel l'impôt sur le revenu est effectivement dû, doivent déclarer ces autres revenus, à titre provisoire, dans le délai normal, c'est-à-dire le 1 er mars au plus tard. Ils souscrivent ensuite une déclaration rectificative dans le mois suivant la publication des tarifs forfaitaires ou dans les vingt jours du classement définitif de l'exploitation de polyculture.

II. Revenus du foyer fiscal Époux disposant de revenus de nature différente

5Lorsqu'ils sont titulaires de revenus de différentes catégories, et que les déclarations spéciales correspondantes doivent être produites à des échéances différentes, les époux disposent du délai le plus long pour souscrire la déclaration d'ensemble de leurs revenus (RM Huriet, JO Sénat, 9 mai 1988, p. 645).

III. Décès du contribuable

6Lorsqu'un contribuable décède pendant les deux premiers mois de l'année, les ayants droit doivent adresser la déclaration de revenus du de cujus, si celui-ci ne l'avait déjà fait, dans le délai normal de déclaration.

En outre, conformément à l'article 204 - 2 du CGI, les ayants droit sont tenus de déclarer les revenus que le de cujus a acquis jusqu'à la date de son décès. Ils disposent à cette fin d'un délai de six mois.

Cette déclaration peut être souscrite soit conjointement par les héritiers, soit par le légataire universel.

C. COMPUTATION DU DÉLAI

7La déclaration d'ensemble doit parvenir à l'administration au plus tard le dernier jour du délai prévu par la loi. Lorsqu'elle est envoyée par la poste, la date limite s'apprécie en fonction de la date d'expédition, le cachet de la poste faisant foi.

8Le délai ainsi fixé est impératif (cf. toutefois, certaines prorogations visées ci-après). Il est recommandé néanmoins au service de faire preuve de bienveillance à l'égard des contribuables dont la déclaration est souscrite avec retard pour des motifs indépendants de leur volonté.

En tout état de cause, l'article L. 67 du LPF prévoit que les retardataires ne peuvent être taxés d'office que s'ils n'ont pas régularisé leur situation dans les trente jours de la notification d'une première mise en demeure.

D. PROROGATIONS DU DÉLAI DE DÉCLARATION

I. Prorogations exceptionnelles

9Le ministre chargé du Budget peut proroger, par une décision spéciale, les délais légaux de déclaration.

Il convient de se reporter aux instructions publiées annuellement dans la division 13 K .

II. Prorogation permanente

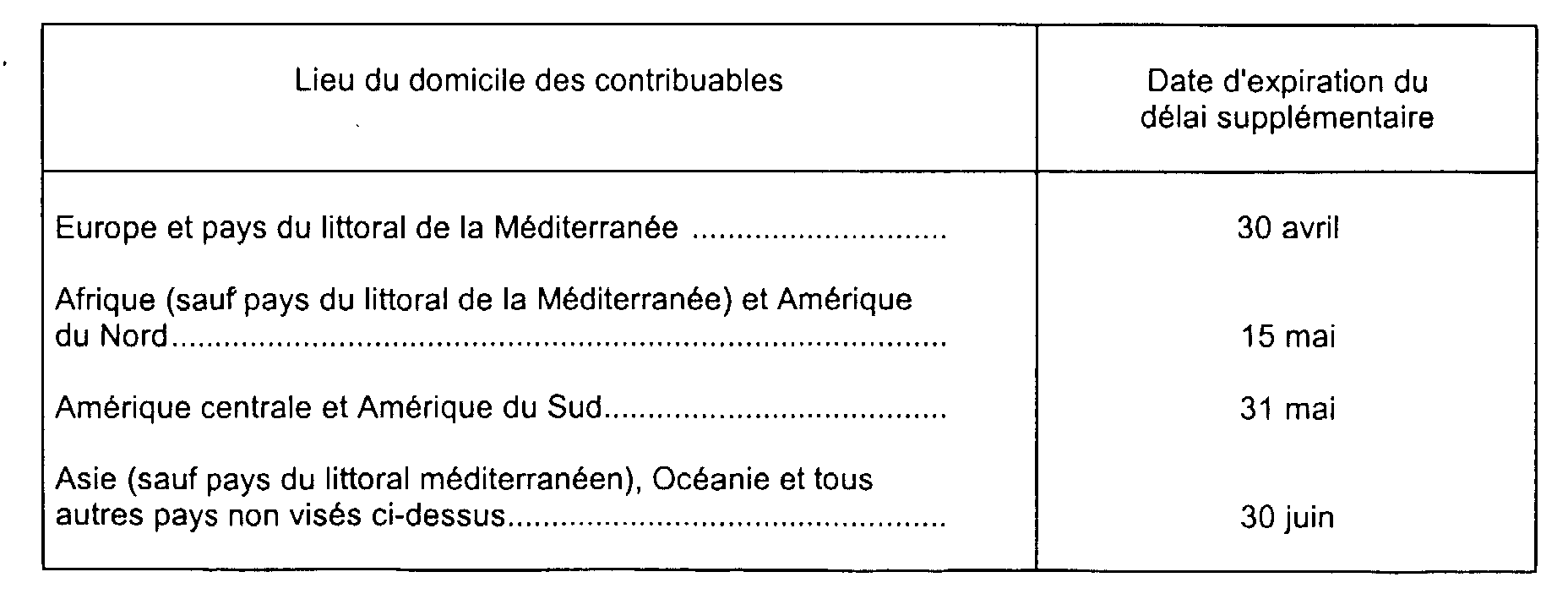

10Des délais supplémentaires pour déposer la déclaration d'ensemble des revenus ont été accordés par diverses décisions ministérielles aux contribuables de nationalité française ou étrangère domiciliés hors de France. Ces délais sont les suivants :

Ces délais supplémentaires sont également accordés :

- aux fonctionnaires et agents de l'État en service à l'étranger qu'ils aient ou non leur foyer en France ;

- aux salariés français envoyés à l'étranger ou dans les territoires d'outre-mer par un employeur établi en France, et qui ont conservé leur domicile fiscal en France.

Les délais mentionnés ci-dessus sont des délais de rigueur. Ils ne sont pas, en principe, susceptibles d'être prorogés, même si les contribuables domiciliés en France bénéficient d'un report du délai général de déclaration.

1 Voir l'article 3 de la loi n°98-546 du 2 juillet 1998 portant diverses dispositions d'ordre économique et financier.