SOUS-SECTION 3 IMPOSITION EN CAS DE DÉCÈS, CESSION OU CESSATION

SOUS-SECTION 3

Imposition en cas de décès, cession ou cessation

1Dans le cas de décès du contribuable, la situation et les charges de famille à retenir pour l'établissement de l'imposition prévue à l'article 204 du CGI (cf. DB 5 B 611), sont celles existant :

- soit au 1er janvier de l'année du décès ;

- soit au jour du décès en cas de situation plus favorable à cette date au regard du quotient familial.

2La même règle est applicable pour le calcul des impositions prévues aux articles 201 et 202 (voir DB 5 G 5) en cas de cession ou cessation - par le contribuable ou par l'un des conjoints dans le cas d'un ménage - de l'exploitation d'une entreprise industrielle, commerciale, artisanale ou minière, ou d'une exploitation agricole dont les résultats sont imposés d'après le régime du bénéfice réel, ou d'une profession non commerciale, sauf, bien entendu, à retenir la date de la cession ou de la cessation au lieu de celle du décès.

Voir également ci-après : DB 5 B 611.

3Pour les contribuables mariés, depuis l'imposition des revenus de 1983, il y a lieu de faire application des dispositions de l'article 6-6 du CGI, en cas de décès de l'un des époux en cours d'année.

Les règles d'imposition à observer appellent les précisions suivantes.

4En cas de décès de l'un des conjoints, l'impôt est établi à raison des bénéfices et revenus des époux non encore taxés.

Par ailleurs, le conjoint survivant, qu'il s'agisse du mari ou de l'épouse est personnellement imposable pour la période postérieure au décès.

5La situation et les charges de famille à retenir pour le calcul de l'impôt établi pour le ménage sont celles existant :

- soit au 1er janvier de l'année du décès ;

- soit au jour du décès en cas de situation plus favorable à cette date au regard du quotient familial.

Le conjoint survivant, quant à lui, est considéré comme marié ; les charges de famille retenues sont celles existant au 1er janvier de l'année du décès ou au 31 décembre en cas d'augmentation de celles-ci en cours d'année.

6Cas particuliers.

. Contribuables devenus veufs ou veuves au cours de l'année de leur mariage.

Le conjoint survivant est imposé comme un contribuable marié pour la période postérieure au décès.

. Contribuable divorcé dont l'ex-conjoint est décédé postérieurement au jugement de divorce.

7Un contribuable dont le divorce a été prononcé antérieurement au décès de son ex-conjoint n'a pas droit à la qualité de veuf pour la détermination de son quotient familial (CE, arrêt du 11 avril 1962, n° 50360, RO, p. 72).

Ainsi, l'ex-époux survivant avec enfants n'a pas la même situation au regard du quotient familial que le veuf ou la veuve ayant des enfants issus du mariage avec le conjoint décédé (DB 5 B 3121, n°s 22 et 30 ).

De même, l'ex-conjoint divorcé n'a pas droit à la demi-part supplémentaire bénéficiant à la veuve (ou au veuf) de plus de 75 ans d'un ancien combattant (DB 5 B 3111, n° 19 ).

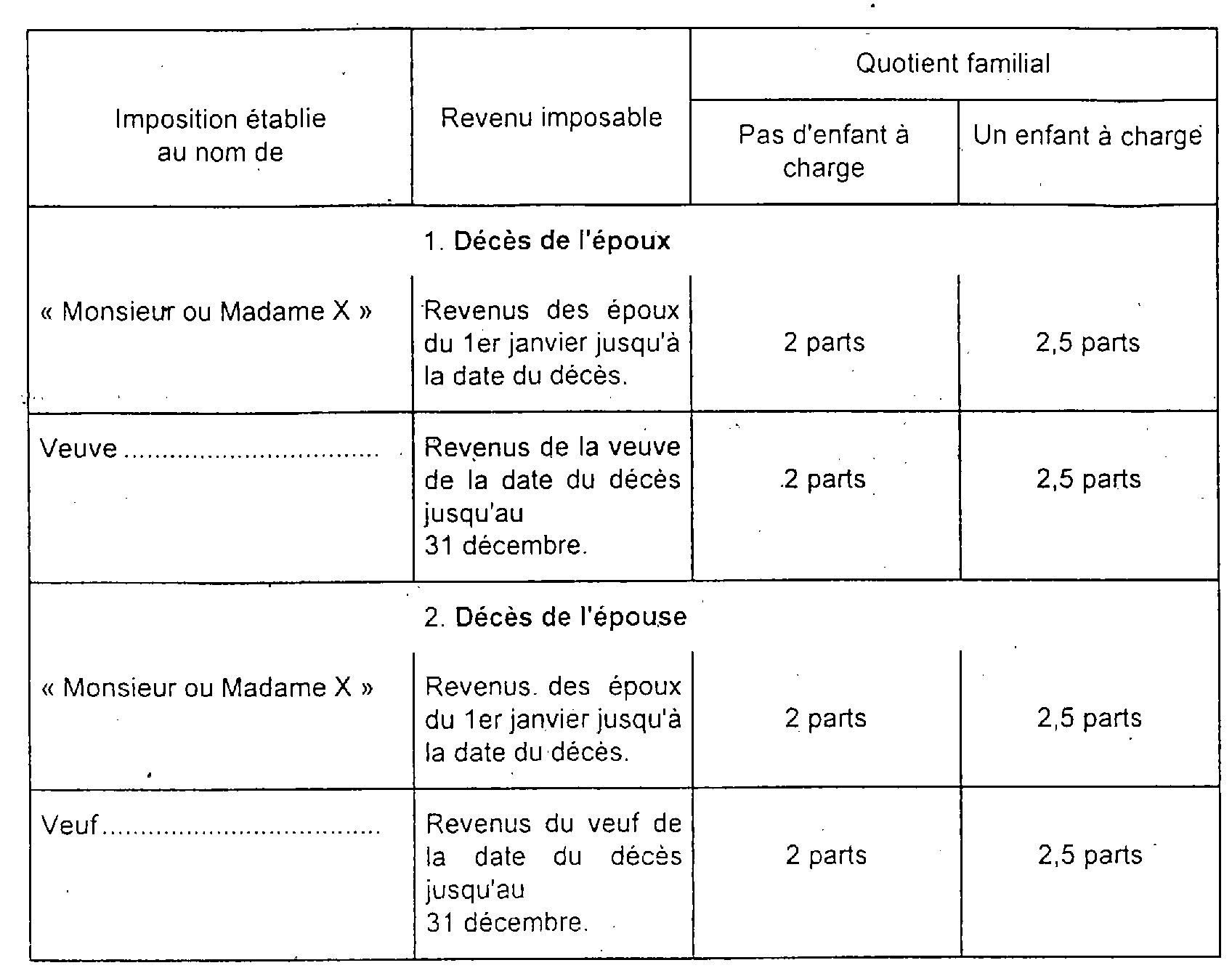

8Le tableau ci-après indique le quotient familial à retenir en cas de décès de l'un des époux en cours d'année.