SOUS-SECTION 1 BÉNÉFICES D'ORIGINE ÉTRANGÈRE OUVRANT DROIT À UN CRÉDIT D'IMPÔT OU À UNE DÉCOTE IMPUTABLE SUR LE PRÉCOMPTE

b. Autres pays.

13Il s'agit des pays suivants : Bénin, Burkina-Faso, Comores, Côte-d'Ivoire, Gabon, Mali, Mauritanie, Niger, République centrafricaine, Sénégal, Tchad 1 , Togo, Tunisie.

Pour tenir compte de l'imposition à laquelle ont donné lieu les bénéfices réalisés par une société française dans l'un des Territoires ou États susvisés, la perception du précompte, lors de la distribution de dividendes effectivement prélevés sur ces bénéfices est effectuée sous déduction d'une décote fixée forfaitairement à 25 % 2 du montant brut de ces dividendes, de manière à limiter la somme finalement due par la société au titre du précompte exigible, en cas de distribution intégrale de la fraction disponible des bénéfices considérés à 8,33 % (33,33 - 25) de ce même montant.

Cette décote est normalement calculée pour chaque territoire ou État d'après la fraction des dividendes bruts retenue pour servir de base à l'impôt de distribution perçu ou à percevoir.

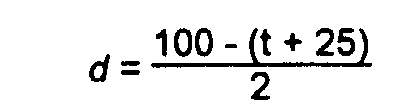

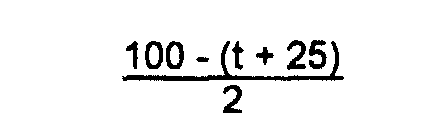

14Dans la pratique, le calcul du précompte s'effectuant sur la base de 50% des sommes effectivement versées par la société -c'est-à-dire du tiers de la somme globale dont la distribution donne ouverture au précompte- cette mesure conduit à déterminer le pourcentage de la décote applicable au montant brut réel des produits réputés distribués en utilisant la formule suivante :

dans laquelle d représente le taux réel de la décote applicable au

dividende brut prélevé sur des bénéfices réalisés dans l'un des territoires ou

États susvisés, et t le taux de l'impôt de distribution prélevé

localement.

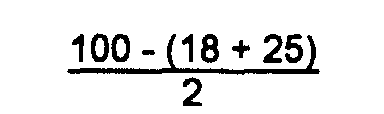

15 Exemple. - Soit une société française qui possède une exploitation dans un État de l'ancienne Communauté et met en distribution un dividende de 1 000 F prélevé sur des bénéfices soumis à l'impôt de distribution dans cet État au taux de 18 % et transférés en France pour un montant de 820 F (1 000 F - 180 F).

Le taux réel de la décote attachée à cette distribution est de :

soit 28,5 %.

Le montant de la décote attachée à cette distribution est de 1 000 F x 28,5 % = 285 F.

En ce qui concerne les modalités de liquidation du précompte exigible lors de la distribution de ce dividende en France, il convient de se reporter ci-dessous 4 K 1212, n° 5 .

16 Remarque. - Lorsque les dividendes sont prélevés sur une fraction des bénéfices réalisés dans les territoires d'outre-mer, dans les États de l'ancienne Communauté ou États assimilés, qui n'a pas été soumise à l'impôt de distribution local, le précompte exigible à raison de cette distribution est, néanmoins, déterminé sous déduction d'une décote calculée sur la base du taux de 37,50 %, par application de la formule :

dans laquelle t est égal à 0.

II. Bénéfices provenant d'un État de l'ancienne Communauté (ou État assimilé) avec lequel aucune convention n'a encore été signée

17Lorsque les dividendes sont prélevés sur des bénéfices qui ont été réalisés dans l'un des États cités ci-dessous, la liquidation du précompte exigible est effectuée sous déduction d'une décote correspondant, dans la limite de 25 % du montant brut des produits 3 au montant de l'impôt de distribution qui a été prélevé localement et dont il appartient à la société de justifier.

Cette mesure, qui est appliquée provisoirement en attendant la conclusion d'une convention fiscale, concerne actuellement les bénéfices provenant d'exploitations situées dans les États ci-après : Cambodge, Guinée, Laos 4 .

1 Bien qu'aucune convention fiscale n'ait été conclue entre la France et le Tchad, il est admis que les produits de filiales dont le siège social est situé au Tchad puissent bénéficier de la décote de 25 %. Dans ce cas, il appartient au contribuable de présenter toutes les justifications nécessaires du taux de l'impôt prélevé localement.

2 Cette décote forfaitaire n'est pas applicable aux dividendes prélevés sur des bénéfices provenant d'une activité pétrolière exercée en Algérie (cf. ci-dessus 4 K 121, n° 3 ).

3 C'est-à-dire ceux distribués avant prélèvement de l'impôt de distribution prélevé localement.

4 En ce qui conceme le Tchad, cf. ci-dessus n° 13 .