SOUS-SECTION 5 FUSIONS. SCISSIONS. APPORTS PARTIELS D'ACTIF

II. Remboursement des sommes précédemment incorporées au capital ou aux réserves à la suite d'une scission

23Comme pour les fusions réalisées postérieurement au 1er janvier 1949 (cf. ci-dessus n° 17 ), le remboursement par la société absorbante des titres émis à l'occasion de la scission est considéré en principe comme une distribution de revenus (CGI, art. 112-1° b , 112-3° c et 159-2 ).

24Cependant, étant donné qu'elle recueille une fraction de l'actif de la société scindée, chacune des sociétés bénéficiaires de l'apport-scission est comptable d'une fraction proportionnelle des apports reçus originairement par la société scindée, d'une part, et du boni de la même société, d'autre part. Il s'ensuit que la société issue de la scission peut prétendre rembourser en franchise d'impôt une somme correspondant à la fraction des apports reçus originairement par la société scindée dont elle demeure comptable dans la mesure où ces apports n'ont pas déjà été remboursés en franchise d'impôt.

Pour déterminer le montant du revenu distribué en cas de réduction de capital de la société issue de la scission non motivée par des pertes, il convient en principe de tenir également compte des dispositions de l'article 112-1° du CGI, selon lesquelles les répartitions ne sont réputées présenter pour les associés ou les actionnaires le caractère de remboursement d'apports ou de primes d'émission que si tous les bénéfices et les réserves autres que la réserve légale ont été auparavant répartis ; par application de ces dispositions, la fraction du boni de la société scindée dont la société nouvelle demeure comptable met obstacle, à due concurrence, au remboursement en franchise d'impôt du capital social de cette dernière société.

25Dans le même cas de réduction de capital, les dispositions de l'article 161 du même code ne sont pas applicables et en conséquence, l'imposition éventuelle du titulaire des droits sociaux à l'impôt sur le revenu porte sur l'intégralité du revenu considéré comme distribué, quel que soit le prix d'acquisition de ces droits par l'intéressé (RM n° 8672, Louis Courroy, JO, déb. Sénat du 15 octobre 1969 ; BOCD, 1969, II, 4641).

C. APPORTS PARTIELS D'ACTIFS SOCIAUX

26Conformément aux dispositions de l'article 210 B du CGI, l'opération par laquelle une personne morale passible de l'impôt sur les sociétés apporte une partie de ses éléments d'actif à une autre personne morale assujettie à ce même impôt est soumise au régime fiscal des fusions dès lors qu'elle a été préalablement agréée par le ministre de l'Économie et des Finances. Toutefois, l'agrément est supprimé en ce qui concerne l'apport partiel d'actif d'une branche complète d'activité ou d'éléments assimilés lorsque la société apporteuse prend l'engagement dans l'acte d'apport :

- de conserver pendant cinq ans les titres remis en contrepartie de l'apport ;

- de calculer ultérieurement les plus-values de cession afférentes à ces mêmes titres par référence à la valeur que les biens apportés avaient, du point de vue fiscal, dans ses propres écritures.

I. Régime applicable au moment de l'apport partiel d'actif

27Conformément aux dispositions de l'article 115-2 al. 1 du CGI, en cas d'apport partiel opéré avec le bénéfice du régime prévu aux articles 210 et 210 A à 210 C du CGI, l'attribution gratuite des titres représentatifs de l'apport aux membres de la société apporteuse n'est pas considérée comme une distribution de revenus mobiliers lorsque la répartition des titres a lieu dans un délai d'un an à compter de la réalisation de l'apport.

Passé ce délai, la répartition des titres en cause doit être soumise au régime fiscal des distributions de titres en portefeuille.

28Dans le cas d'un apport partiel d'actif agréé, il est admis que la société apporteuse peut sous le couvert de l'exonération édictée par l'article 115-2 du CGI, répartir gratuitement entre ses membres, non seulement les titres qu'elle a reçus en rémunération de son apport, mais aussi, le cas échéant, les titres qui lui ont été remis postérieurement à cet apport, en contrepartie des droits d'attribution détachés des premiers titres à l'occasion de la capitalisation de réserves, bénéfices ou de la prime d'apport, effectuée par la société bénéficiaire de l'apport, à la condition, bien entendu, que la ou les répartitions dont il s'agit interviennent dans le délai d'un an à compter de la réalisation définitive de l'apport (RM n° 7144, Zimmermann, JO, déb. AN du 28 février1970).

Ainsi, de même que pour les fusions, lorsque l'apport a été réalisé avec le bénéfice du régime de faveur prévu aux articles 210 et 210 A à 210 C du CGI, l'exigibilité des impositions frappant les revenus distribués est reportée au moment du remboursemént des titres par la société bénéficiaire de l'apport.

29Ce principe a été confirmé dans la réponse ministérielle faite à la question suivante de M. Lauriol sénateur (JO, déb, Sénat du 26 janvier 1989, p. 141) :

Question 623. - 7 juillet 1988. M. Marc Lauriol expose à M. le ministre d'État, ministre de l'Économie, des Finances et du Budget que lors d'un « apport partiel d'actif » d'une branche complète et autonome d'activité d'une société l'option pour le régime de l'article 210 B du CGI entraîne l'obligation pour la société apporteuse de conserver pendant cinq ans les titres reçus en rémunération de l'apport. La société apporteuse peut refuser de se placer sous ce régime de faveur et se trouve déliée de l'obligation de conservation. Aussi peut-elle envisager de répartir entre les actionnaires les droits sociaux reçus de la société bénéficiaire de l'apport dans le délai d'un an prévu à l'article 115-2 du CGI. Selon un avis du Conseil national des Impôts (p. 275 du rapport d'octobre 1986) la répartition de ces titres devrait pouvoir bénéficier, sans agrément ministériel, de l'exonération prévue à l'article 115-2 du CGI. Il demande si l'administration fiscale accepte de se ranger à l'avis du Conseil national des Impôts et de permettre cette distribution en franchise d'imposition.

Réponse du ministre d'État, ministre de l'Économie, des Finances et du Budget. - Un apport partiel d'actif, suivi d'une attribution gratuite aux membres de la société apporteuse des titres reçus en contrepartie, peut constituer une opération préparatoire à un partage de société si, peu après, les membres de la société apporteuse s'échangent leurs titres afin de ne plus détenir, pour les uns, que des titres de la société apporteuse, pour les autres, que des titres de la société bénéficiaire des apports. Dans ces conditions, conformément à l'article 115-2 du CGI, la répartition gratuite dans un délai d'un an des droits sociaux reçus à l'occasion de l'apport ne peut être exonérée d'impôt sur le revenu que si l'opération est soumise à un agrément ministériel. Cette procédure permet, en effet, de s'assurer que l'apport répond à un objectif économique et non à des motifs de convenances personnelles.

Nota. -

La répartition gratuite, dans le délai d'un an, des droits sociaux reçus à l'occasion de l'apport n'est pas considérée comme une distribution de revenus mobiliers à la condition que la société apporteuse ait obtenu, sur agrément, le bénéfice du régime de faveur prévu à l'article 210 B du CGI.

30Par contre, il résulte de la réponse ministérielle n° 3663 faite à M. Hamel, député (JO, déb. AN du 15 septembre 1979, p. 7295), qu'en cas d'apport partiel d'actif n'ayant pas fait l'objet de l'agrément prévu à l'article 210 B du CGI, l'attribution gratuite aux membres de la société apporteuse des titres représentatifs des apports est considérée comme une distribution de revenus mobiliers lorsque la société apporteuse répartit entre ses membres les actions reçues en rémunération des biens dont elle s'est dessaisie. S'agissant de la répartition de titres représentatifs d'un apport partiel d'actif, la détermination du montant de ces « dividendes » est effectuée en appliquant les règles d'évaluation de la masse des revenus distribués applicables aux distributions effectuées au cours de l'existence de la société ; le revenu distribué à chacun des associés de la société apporteuse est égal à la valeur vénale des titres qui lui sont attribués en proportion de ses droits. Cette valeur vénale, appréciée au jour où les titres sont effectivement mis en distribution, doit servir de base soit à la retenue à la source perçue au niveau de la société distributrice si les bénéficiaires sont des résidents étrangers, soit, s'ils sont des résidents de France, à l'impôt sur le revenu ou à l'impôt sur les sociétés établi à leur nom. Elle sera également retenue pour la liquidation du précompte mobilier dans la mesure où la répartition du portefeuille sera imputée fiscalement sur les bénéfices n'ayant pas supporté l'impôt sur les sociétés au taux normal ou provenant de résultats d'exercices clos depuis plus de cinq ans. Si cette répartition s'accompagne d'une réduction de capital ou si elle emporte remboursement de primes d'émission, elle nè pourra être regardée comme un remboursement d'apports réels ou assimilés et exonérée à ce titre entre les mains des bénéficiaires que dans la mesure où la fraction, correspondant à de tels apports, des remboursements opérés par imputation sur le capital ou les primes d'émission dépasse le montant des bénéfices et réserves autres que la réserve légale subsistant -après la répartition- au bilan de la société distributrice (cf. CGI, art. 112-1° et 159-1 ).

II. Remboursement de sommes provenant d'apports partiels d'actif

31Les remboursements de sommes provenant d'apports partiels d'actif sont soumis aux règles applicables aux remboursements en cours de société de sommes provenant de fusions réalisées postérieurement au 1 er janvier 1949 (cf. ci-dessus n° 17 ).

32Les membres de la personne morale apporteuse bénéficient des mêmes exonérations d'impôt sur le revenu que les membres de la société absorbée, sous réserve que la répartition des titres représentatifs de l'apport intervienne dans le délai légal (cf. ci-dessus n° 27 ). En contrepartie de cette immunité, les remboursements de ces titres constituent des distributions de revenus mobiliers dans la mesure où ils excédent les remboursements d'apports réels ou assimilés (cf. ci-dessus 4 J 1223, n°s 1 à 10 ).

33Par contre, lorsque les titres reçus en rémunération d'un apport partiel d'actif n'ont pas été distribués en franchise d'impôt sur le revenu aux actionnaires de la société apporteuse (hypothèse d'une distribution intervenant après l'expiration du délai légal), leur remboursement ultérieur est soumis au régime de droit commun des remboursements d'apports en cours de société.

III. Distribution gratuite des titres reçus à la suite d'un apport partiel d'actif. Valeur d'inscription des titres au bilan de la société bénéficiaire de la distribution gratuite

34Sous certaines conditions, l'attribution gratuite aux associés de la société apporteuse des titres représentatifs d'un apport partiel d'actif n'est pas considérée comme une distribution (CGI, art 115-2 et ci-dessus n°s 26 et suiv. ).

En effet, les titres reçus en rémunération d'un apport partiel d'actif remplacent à l'actif du bilan de la société apporteuse les éléments d'actif apportés.

35Lorsque les titres ainsi reçus sont ensuite répartis gratuitement aux associés de la société apporteuse, ils représentent pour ces derniers, une partie de la valeur de la participation antérieurement détenue dans la société apporteuse.

36Dès lors, la valeur comptable des titres de la société apporteuse figurant au bilan de l'entreprise associée doit être répartie entre :

- la valeur des titres reçus du fait de l'apport ;

- et la valeur résiduelle des titres de la société apporteuse.

L'article 115-2 , 2e alinéa du CGI, fixe les modalités de calcul de cette répartition pour les attributions gratuites de titres effectuées au cours d'exercices ouverts à compter du 1er janvier 1992.

1. Opérations et entreprises concernées.

37Les apports partiels d'actifs, dans le cadre desquels les dispositions de l'article 115-2 trouvent à s'appliquer sont ceux qui sont soumis au régime spécial des articles 210 A et 210 B du CGI.

Sont concernées par les dispositions de l'article 115-2, 2e alinéa, les entreprises passibles de l'impôt sur les sociétés et celles qui relèvent de l'impôt sur le revenu dans la catégorie des bénéfices industriels et commerciaux qui ont inscrit les titres en cause à l'actif de leur bilan.

2. Répartition de la valeur comptable des titres de la société apporteuse.

38Lorsque l'attribution prévue à l'article 115-2 du CGI est faite à une entreprise, les titres répartis doivent être inscrits au bilan pour une valeur égale au produit de la valeur comptable des titres de la société apporteuse et du rapport existant, à la date de l'apport entre la valeur réelle des titres répartis et celle des titres de la société apporteuse (CGI, art. 115-2 , 2e al.).

Cette règle revient à rechercher, dans la valeur d'origine des titres de la société apporteuse détenus par l'entreprise associée, la part correspondant aux biens apportés et représentés par les titres répartis gratuitement.

Ce calcul s'effectue en fonction de la situation de l'entreprise considérée, et des éléments recueillis à la date de l'apport.

Il est précisé que la valeur réelle des titres de la société apporteuse est appréciée dans les conditions habituelles en distinguant les titres de participation des titres de placement (cf. 4 B 3111, 3112 et 3113). La valeur réelle des titres répartis (émis par la société bénéficiaire des apports) est fonction de la valeur réelle des biens transférés.

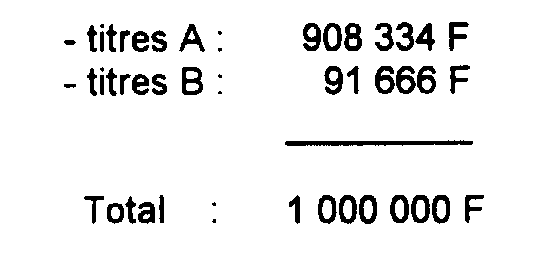

39 Exemple :

- Une société X détient une participation dans la société A, dont la valeur d'origine est :

1 000 titres x 1 000 F = 1 000 000 F

- À la suite d'un apport de A à la société B, A reçoit :

1 000 titres x 500 F = 500 000 F (valeur réelle)

- A attribue à X une part des titres B reçus en rémunération de l'apport :

550 titres x 500 F = 275 000 F

À la date de l'apport, la participation de X dans A a une valeur réelle de :

1 000 x 3 000 F = 300 000 F

- À l'actif de la société X :

• la valeur d'inscription des titres B est de (CGI, art. 115-2 ) :

• Corrélativement, la valeur des titres A (société apporteuse) est réduite à concurrence de la valeur attribuée aux titres B ; elle est donc de :

1 000 000 F - 91 666 F = 908 334 F

- Après l'opération d'apport et l'attribution gratuite des titres B, la société X a donc à l'actif de son bilan :