SOUS-SECTION 2 REPORT DU DÉFICIT D'ENSEMBLE

SOUS-SECTION 2

Report du déficit d'ensemble

1Lorsque le résultat d'ensemble d'un exercice est déficitaire, le déficit d'ensemble est reportable sur le bénéfice d'ensemble des exercices ultérieurs ou peut faire l'objet d'une imputation sur le bénéfice d'ensemble des exercices antérieurs, selon les modalités prévues respectivement aux articles 223 C , deuxième alinéa, et 223 G du CGI.

A. REPORT DU DÉFICIT D'ENSEMBLE SUR LE BÉNÉFICE D'ENSEMBLE DES EXERCICES ULTÉRIEURS

2Le deuxième alinéa de l'article 223 C du CGI autorise le report du déficit d'ensemble sur le bénéfice d'ensemble dans les conditions prévues aux troisième et quatrième alinéas de l'article 209-1 du même Code. Il précise les modalités de calcul de la fraction de ce déficit qui peut être reportée sans limitation de délai au titre des amortissements régulièrement comptabilisés mais réputés différés en période déficitaire par les sociétés du groupe au titre du même exercice.

I. Le déficit ordinaire

3Conformément aux dispositions du troisième alinéa de l'article 209-1 du CGI, auquel renvoie l'article 223 C, le déficit d'ensemble subi au cours d'un exercice constitue pour le groupe une charge de l'exercice suivant et s'impute sur le bénéfice d'ensemble réalisé pendant cet exercice.

Si ce bénéfice d'ensemble n'est pas suffisant pour que la déduction puisse être intégralement opérée, l'excédent du déficit d'ensemble est reporté successivement sur le bénéfice d'ensemble des exercices suivants jusqu'au cinquième exercice qui suit l'exercice déficitaire.

II. Le déficit d'ensemble qui correspond à des amortissements réputés différés en période déficitaire

1. Principes généraux.

4Conformément aux dispositions du quatrième alinéa de l'article 209-1 et du deuxième alinéa de l'article 223 C du CGI, la limitation à cinq ans du délai de report des déficits n'est pas applicable à la fraction du déficit d'ensemble qui correspond aux amortissements régulièrement comptabilisés mais réputés différés en période déficitaire par les sociétés du groupe.

En conséquence, pour un exercice donné, le montant des amortissements qui peuvent être réputés différés en période déficitaire par le groupe est soumis à une double limite :

- le montant du déficit d'ensemble de l'exercice considéré ;

- la somme des amortissements régulièrement comptabilisés mais réputés différés en période déficitaire par chaque société du groupe, au titre de ce même exercice. Les rectifications apportées par la société mère au résultat de chaque société, pour la détermination du résultat d'ensemble, sont sans incidence pour le calcul de cette somme.

5• Exemples.

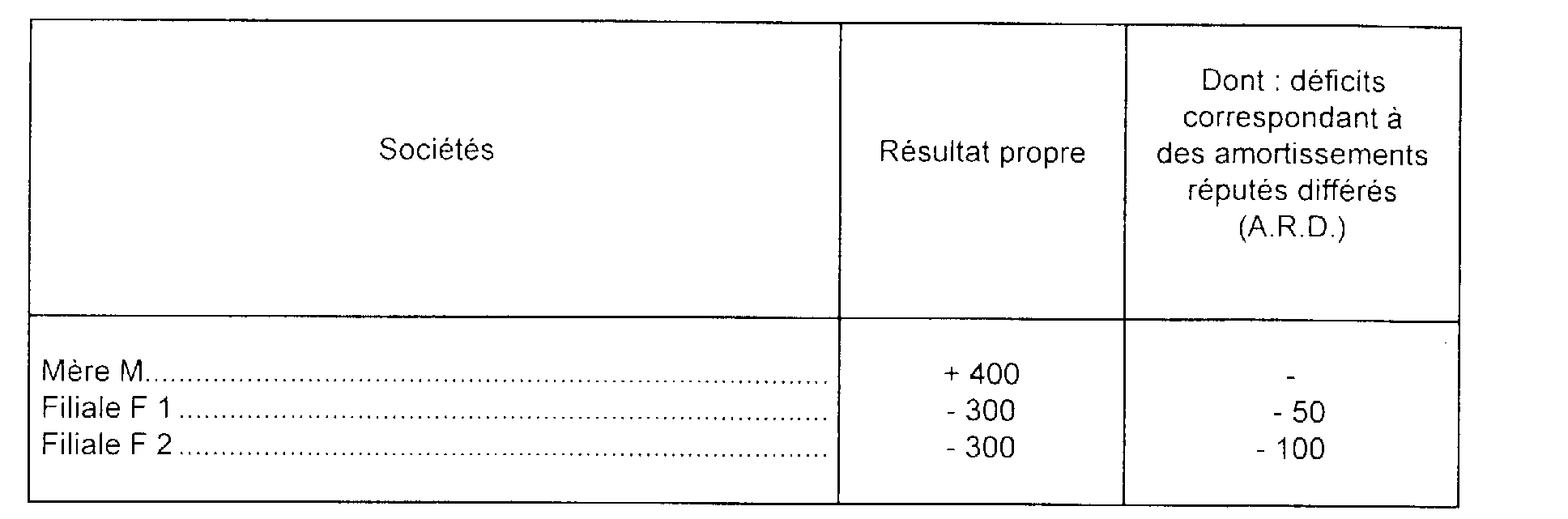

Exemple n° 1.

Au titre d'un exercice, les résultats d'un groupe formé par une société mère (M) et deux filiales (F' et F2) sont les suivants :

Le résultat déficitaire d'ensemble est égal à : (+ 400) + (- 300) + (- 300) = - 200

La somme des amortissements réputés différés en période déficitaire par les filiales du groupe est égale à : 50 + 100 = 150.

La partie du déficit d'ensemble reportable sans limitation de durée est donc égale à 150. La fraction résiduelle de ce déficit (50) est reportable dans le délai de cinq ans.

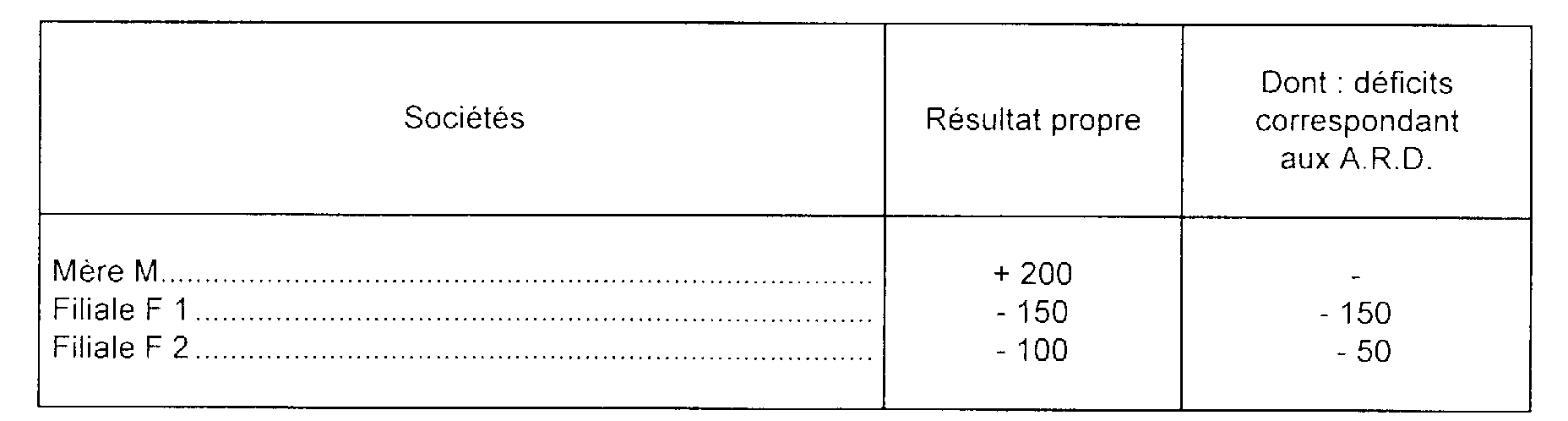

Exemple n° 2.

Les résultats d'un groupe formé par une société mère (M) et deux filiales (F1 et F2) sont les suivants :

Le résultat déficitaire d'ensemble est égal à : (200 - 150 - 100) = - 50.

La somme des A.R.D constatés par les filiales du groupe est égale à 50 + 150 = 200 soit un total supérieur au déficit d'ensemble.

Le déficit d'ensemble (- 50) est donc intégralement reportable sans limitation de durée.

2. Modalités d'imputation du déficit d'ensemble dans le cadre de l'intégration fiscale.

6Les modalités du report du déficit d'ensemble sont fixées par l'article 223 C du CGI.

Le principe général affirmé par cet article est que le déficit d'ensemble se reporte dans les conditions de droit commun.

L'article 223 C du CGI indique en effet, que le déficit d'ensemble est reporté dans les conditions prévues aux troisième et quatrième alinéas de l'article 209 du CGI c'est-à-dire en fait dans les conditions applicables à une société non membre d'un groupe fiscal.

L'article 223 C du CGI précise toutefois certaines règles applicables en régime de groupe lorsque les règles de droit commun ne sont pas transposables en l'état.

Ces règles précisent les modalités de constitution des amortissements réputés différés d'ensemble, précision nécessaire puisque le résultat d'ensemble n'est pas déterminé de façon autonome, mais procède de la somme algébrique des résultats des sociétés membres.

Le groupe n'ayant pas d'existence juridique, aucune dotation aux amortissements n'est comptabilisée à son niveau. Un premier point consistait donc à définir la quotité des amortissements pouvant faire l'objet d'un report indéfini au niveau du groupe en situation déficitaire.

Le législateur a retenu sur ce point la solution consistant à limiter les amortissements réputés différés d'ensemble à la somme des amortissements réputés différés constitués à leur niveau par les sociétés membres, dans la limite du déficit d'ensemble.

Le second point, qui a nécessité une précision, concerne les modalités de banalisation des amortissements réputés différés, lorsqu'une société du groupe est affectée par une opération de transfert ou de reprise d'activité réalisée avec une société extérieure.

En dehors de ces deux points particuliers expressément résolus par le législateur, l'article 223 C du CGI renvoie à l'article 209 du CGI pour les modalités d'imputation du déficit d'ensemble.

Par conséquent, en l'absence de disposition contraire, les règles relatives à l'option pour l'imputation prioritaire des déficits antérieurs prévus au troisième alinéa de l'article 209 du CGI s'appliquent.

Pour le calcul du bénéfice d'ensemble d'imputation à hauteur duquel les déficits antérieurs peuvent être rajeunis, les amortissements à prendre en compte sont les amortissements réputés différés constitués par les sociétés du groupe, dès lors que cette notion est déjà retenue pour la détermination de la fraction du déficit d'ensemble pouvant être indéfiniment reportée.

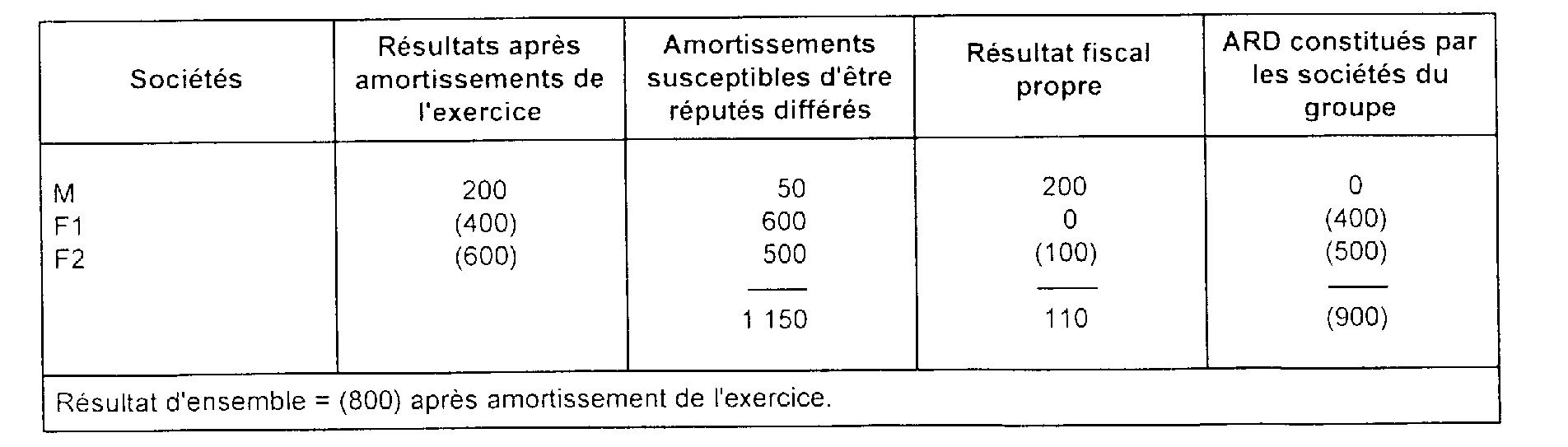

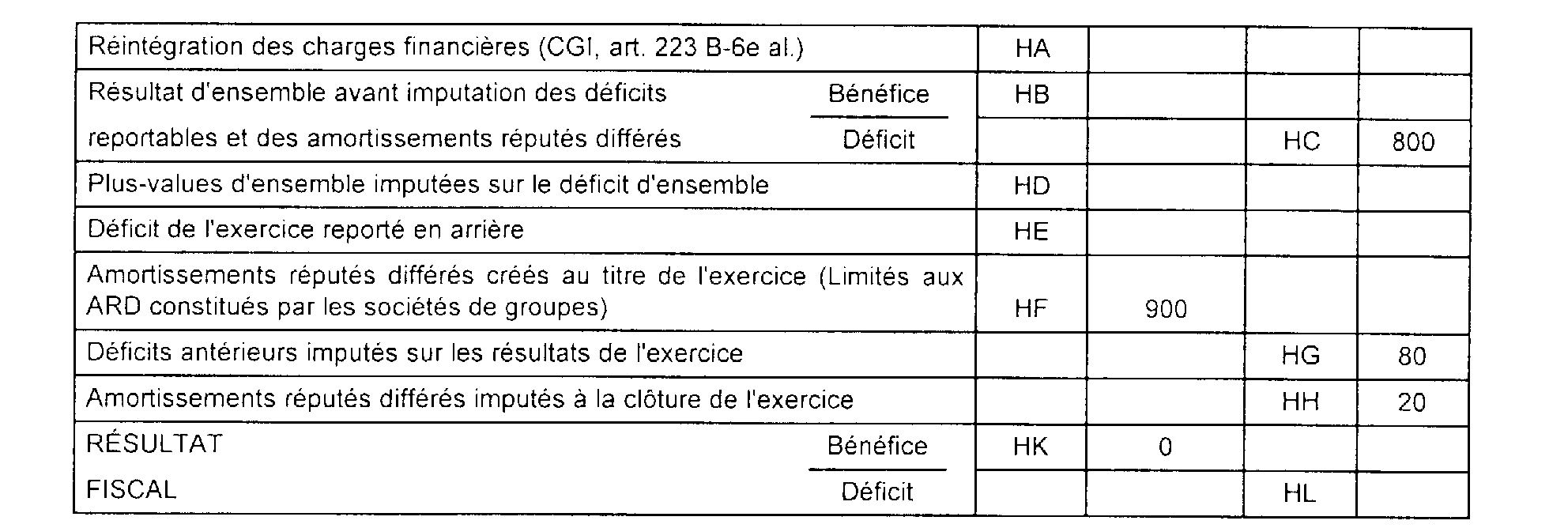

7Exemple.

Le groupe intégré M, constitué d'une société mère M et de deux filiales F1 et F2 a dégagé un déficit ordinaire de 80 et des amortissements réputés différés (ARD) de 300 au titre de l'exercice N - 1.

En N, la situation est la suivante :

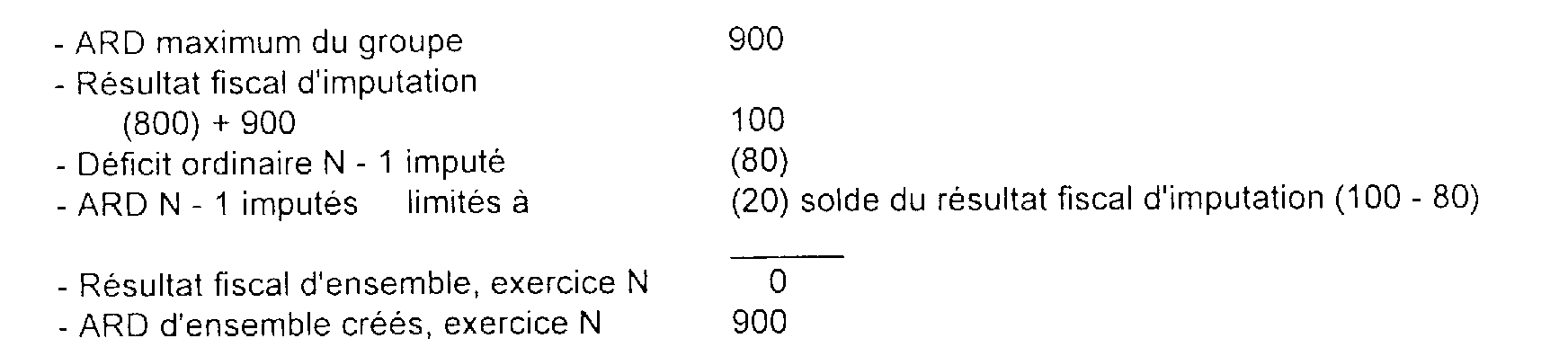

L'imputation des déficits ordinaires antérieurs et le rajeunissement des ARD d'ensemble s'effectue de la façon suivante :

8Ces commentaires apportés par l'administration répondent à une imprécision de l'instruction 4 H-14-88 du 16 septembre 1988 concernant la rédaction de l'imprimé n° 2058 RG relatif à la détermination du résultat fiscal d'ensemble.

En effet, à la page 186 de l'instruction, il est indiqué que le montant des amortissements réputés différés créés au cours de l'exercice, est limité à la plus faible des deux sommes suivantes : d'une part au montant d'ensemble de l'exercice (indiqué ligne 2 du tableau présenté dans l'instruction) et, d'autre part, à la somme des amortissements réputés différés par chacune des sociétés membres du groupe.

Cette règle ne concerne que la situation dans laquelle il n'existe pas d'ARD d'ensemble antérieurs à l'exercice concerné. Il est rappelé que les ARD créés avant l'intégration ne peuvent pas être rajeunis pendant l'application du régime (art. 209 I, 3° al. dernière phrase).

9Lorsqu'il existe des ARD d'ensemble antérieurs à l'exercice concerné, la possibilité de rajeunissement sera prise en compte par une modification de l'imprimé DGI n° 2058-RG. La ligne HF : amortissements réputés différés créés au titre de l'exercice, comportera un renvoi 1 indiquant que les ARD sont limités aux ARD constitués par les sociétés du groupe.

Cet imprimé devrait être servi ainsi, dans l'hypothèse retenue dans l'exemple ci-dessus n° 7 .

I. Résultat fiscal d'ensemble

3. Sort des amortissements réputés différés en cas de reprise ou de transfert d'activités.

10Les opérations de reprise ou de transfert réalisées par les sociétés membres d'un groupe entraînent les conséquences suivantes :

- en application du I de l'article 27 de la loi de finances rectificative pour 1990, n° 90-1169 du 29 décembre 1990, (CGI, art. 209-I, 4e alinéa), perte du droit au report indéfini des amortissements réputés différés par ces sociétés avant leur entrée dans le groupe.

Il est rappelé que ces amortissements sont déductibles des résultats réalisés par les sociétés depuis cette entrée, dans les conditions prévues à l'article 223 1 et à la dernière phrase du troisième alinéa de l'article 209 du code général des impôts (les règles exposées pour la généralité des entreprises sont applicables aux sociétés concernées) ;

- en application du Il de l'article 27 de la même loi (CGI, art. 223 C , 2e alinéa), perte du droit au report indéfini de tout ou partie du déficit d'ensemble qui correspond aux amortissements réputés différés en période déficitaire par les sociétés du groupe, conformément à l'article 223 C du code déjà cité.

11Le II de l'article 27 de la loi déjà citée a fixé le champ et les modalités d'application de la perte du droit au report indéfini de ces amortissements réputés différés d'ensemble.

a. Champ d'application de la perte du droit au report indéfini de la partie du déficit d'ensemble qui correspond aux amortissements réputés différés.

12Le droit au report indéfini de la partie du déficit d'ensemble qui correspond aux amortissements réputés différés est susceptible d'être perdu en tout ou partie si les sociétés membres d'un groupe participent, avec des sociétés non membres de ce groupe, à une opération de transfert ou de reprise d'activités.

Cette perte concerne la fraction de ces amortissements, déterminée forfaitairement, qui correspond aux amortissements réputés différés par la société du groupe qui participe à l'opération.

1 ° Opérations concernées.

1. Opérations de reprise ou de transfert d'activités.

13Les opérations concernées sont celles ne portant pas sur des activités de faible importance. La société mère peut solliciter un agrément (cf. n°s 27 et 28 ).

2. Opérations faites avec des sociétés non membres du groupe.

14La perte du droit au report indéfini des amortissements réputés différés d'ensemble n'est susceptible d'être mise en oeuvre que dans la situation où une opération de reprise ou de transfert d'activités associe une société du groupe et une société non membre de ce groupe (sur la notion d'appartenance à un groupe cf. n° 15 ).

Elle ne s'applique pas lorsqu'une telle opération est réalisée entre sociétés d'un même groupe (voir toutefois n° 19 en ce qui concerne les conséquences de l'opération sur les amortissements réputés différés par la société avant son entrée dans le groupe).

15 Remarque : Il est rappelé qu'une société appartient à un groupe défini à l'article 223 A du code général des impôts à compter de la date d'ouverture du premier exercice au titre duquel la société est devenue membre de ce groupe jusqu'à la date de clôture de l'exercice précédent celui au cours duquel un événement a entraîné sa sortie. Par conséquent, si la société participe, au cours de ce dernier exercice, à une opération de transfert ou de reprise, celle-ci n'entraînera pas la perte du droit au report indéfini du déficit d'ensemble qui correspond aux amortissements réputés différés.

16Les conditions de mise en oeuvre de la perte du droit au report indéfini des amortissements réputés différés exposées ci-avant H 2212 n°s 13 à 37 s'apprécient au niveau de la société du groupe qui est affectée par l'opération de reprise ou de transfert d'activités.

2° Amortissements réputés différés concernés.

1. Amortissements réputés différés par la société mère du groupe.

17Il est rappelé qu'en application de l'article 223 C du code, le montant des amortissements qui peuvent, pour un exercice donné, être différés en période déficitaire par la société mère d'un groupe est soumis à une double limite :

- montant du déficit d'ensemble de l'exercice considéré ;

- somme des amortissements réputés différés par chaque société du groupe au titre de ce même exercice.

18Aux termes de l'article 223 C du CGI, la perte du droit au report indéfini concerne la fraction du déficit d'ensemble qui correspond aux amortissements réputés différés qui demeurent reportables à la clôture de l'exercice précédant celui au cours duquel est intervenue l'opération de reprise ou de transfert d'activités.

19Bien entendu, si la société du groupe qui réalise une telle opération dispose, à la clôture de l'exercice concerné, d'amortissements réputés différés constatés au titre d'exercices antérieurs à son entrée dans le groupe, ces sommes sont également soumises à la perte du droit au report indéfini prévue à l'article 209-I, 4ème alinéa du CGI. La même règle s'applique si l'opération est réalisée entre plusieurs sociétés du groupe aux amortissements réputés différés par les sociétés avant leur entrée dans le groupe et qui n'ont pas encore été reportés.

20Lorsqu'une opération de transfert d'activités associe une société du groupe et une société extérieure à ce groupe :

- les dispositions de l'article 209-I, 4 ème alinéa du CGI s'appliquent aux amortissements réputés différés par la société non membre du groupe et à ceux constatés par la société du groupe antérieurement à son entrée dans le groupe ;

- les dispositions de l'article 223 C du CGI s'appliquent au déficit d'ensemble qui correspond aux amortissements réputés différés par le groupe.

2. Calcul de la fraction du déficit d'ensemble qui correspond aux amortissements réputés différés du groupe, atteinte par la perte du droit au report indéfini.

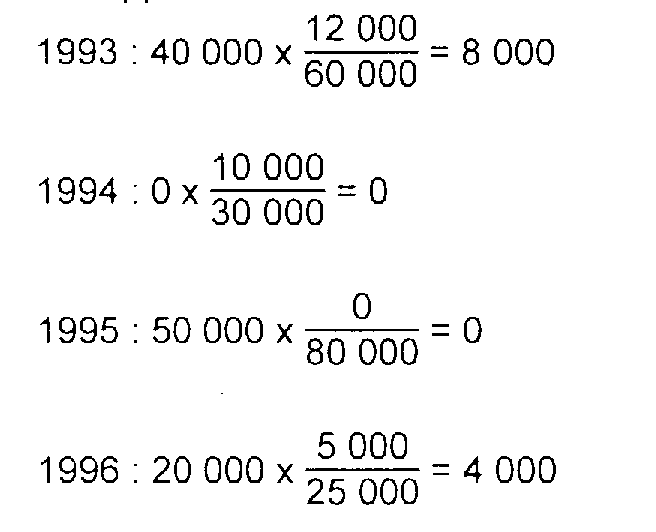

21La dernière phrase de l'article 223 C du CGI précise que la fraction des amortissements réputés différés par le groupe, qui n'ouvre plus droit au report indéfini, est égale au rapport qui existe entre les amortissements réputés différés par la société du groupe qui procède à la reprise ou au transfert et le total des amortissements réputés différés par les sociétés du groupe.

22Ce rapport est calculé au titre de chaque exercice et s'applique aux amortissements réputés différés par le groupe en période déficitaire au titre du même exercice, qui demeurent reportables à la clôture de l'exercice précédant celui au cours duquel est intervenue l'opération de transfert ou de reprise d'activités.

Pour l'application de cette règle, les entreprises devront déterminer l'exercice d'origine de la fraction du déficit d'ensemble correspondant à des amortissements réputés différés par le groupe depuis sa constitution et l'exercice d'origine de la fraction du déficit qui correspond à des amortissements réputés différés par la société depuis son entrée dans le groupe, même si ces amortissements réputés différés ont été constitués depuis plus de cinq ans. À cette fin la société mère du groupe fournira un état conforme à un modèle établi par l'administration.

23 Exemple :

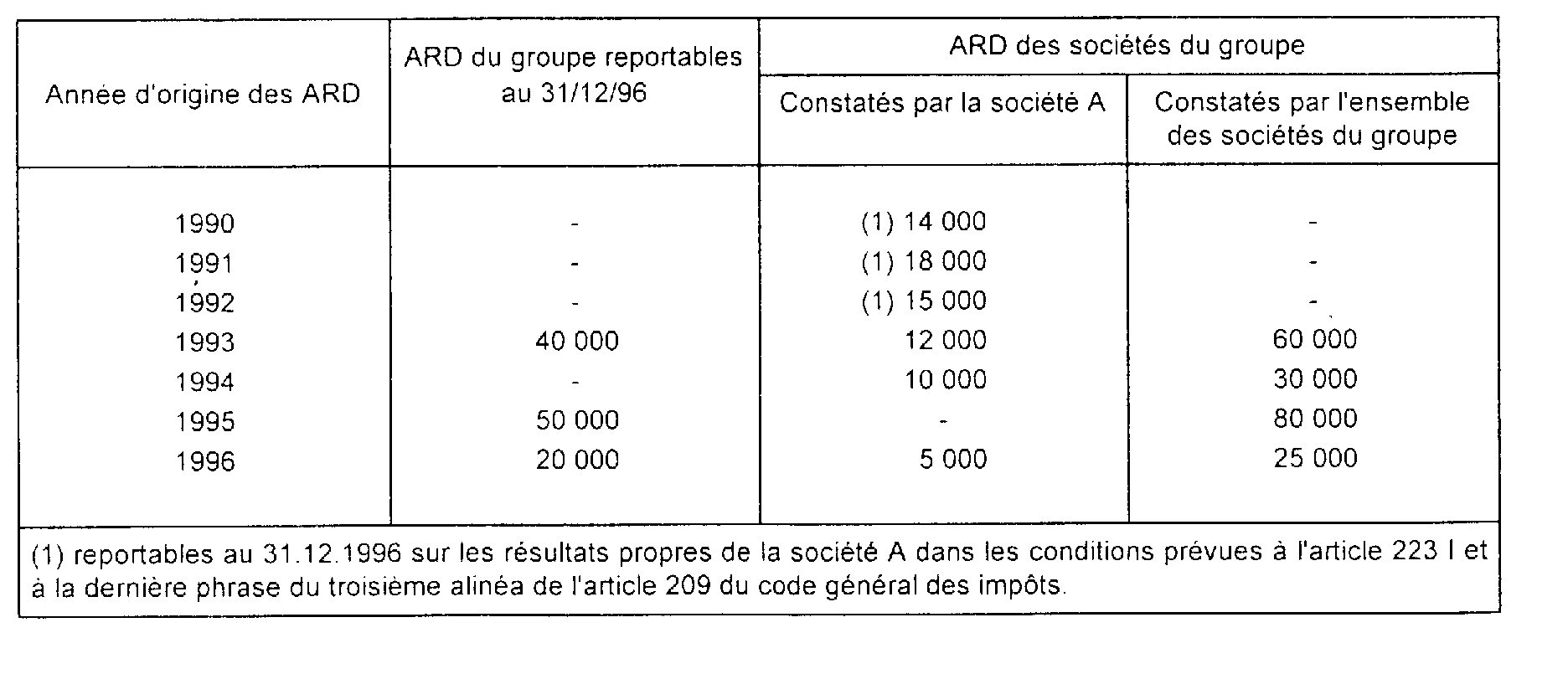

Hypothèse : une société A, entrée dans un groupe le 1er janvier 1993, fait en 1997 un apport partiel d'actif à une société non membre du groupe qui n'emporte pas changement d'activité réelle ou d'objet social. L'activité transférée représente plus de 5 % du montant brut des éléments de l'actif immobilisé de l'entreprise apporteuse. La société mère et la société A n'ont pas obtenu l'agrément mentionné au III de l'article 209 du code général des impôts.

Les autres hypothèses sont indiquées dans le tableau ci-après : il est supposé que la société A, au titre des exercices 1990 à 1992, et le groupe n'ont pas de déficits ordinaires.

Solution :

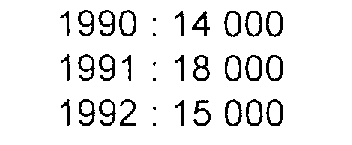

1°) Amortissements réputés différés par la société A reportables au 31.12.1996 et pour lesquels le droit au report indéfini est perdu en application de l'article 209-I, 4 ème alinéa du CGI.

Le délai de report des déficits correspondant aux amortissements réputés différés en 1990 et 1991 (soit 14 000 F et 18 000 F) est expiré ; ils tombent en non-valeur.

2°) Amortissements réputés différés par le groupe, reportables au 31.12.1996 et pour lesquels le droit au report indéfini est perdu, en partie, en application de l'article 223 C du CGI.

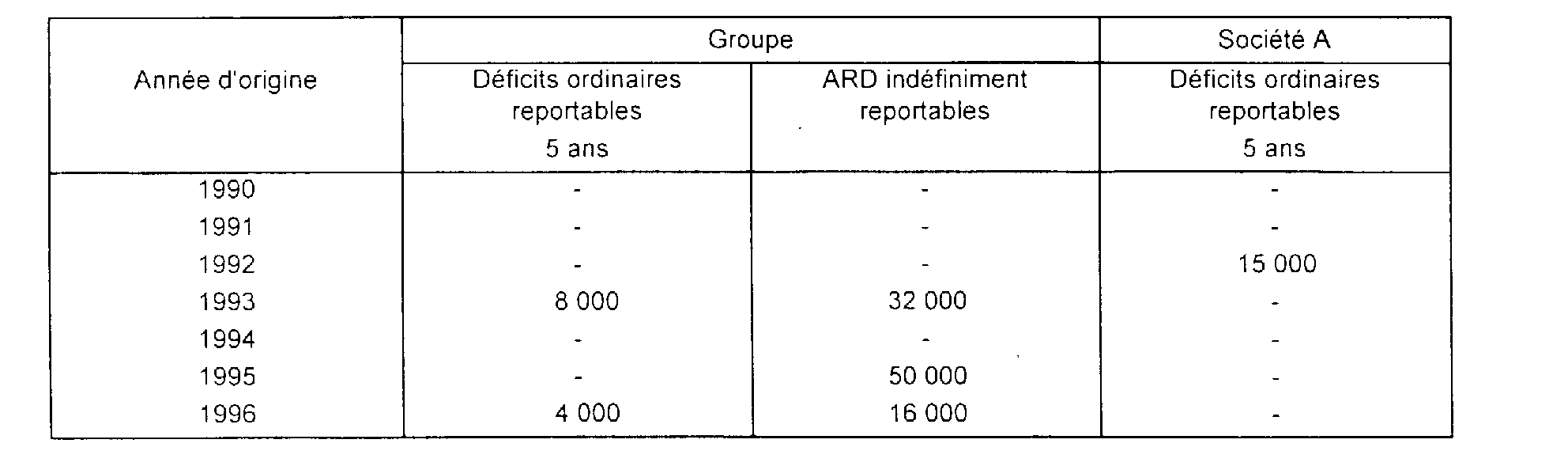

3°) Situation des reports déficitaires respectifs du groupe et de la société A au 31.12.1996 :

1 Limités aux ARD constitués par les sociétés de groupes.