SOUS-SECTION 2 RÉGIMES PARTICULIERS D'IMPUTATION

II. Modalités d'attribution de l'avoir fiscal

23Les dispositions légales précitées prévoient deux modes d'attribution de l'avoir fiscal aux caisses de retraite et de prévoyance et aux fondations et associations reconnues d'utilité publique.

Cet avoir doit en principe, être imputé sur l'impôt sur les sociétés dû par ces organismes. Il n'est restituable que dans la mesure où :

- il excède le montant de cet impôt ;

- ces organismes ne détiennent pas des titres qui représentent au moins 10 % du capital de la société émettrice (cf. ci-après n° 26 ).

Les règles d'imputation et de restitution sont les suivantes :

1. L'imputation.

24L'avoir fiscal attaché aux dividendes de sociétés françaises perçus par les organismes visés ci-dessus vient en déduction du montant de l'impôt sur les sociétés dont ils sont redevables à raison de leurs autres revenus.

Cet impôt est liquidé de façon générale au taux de 24 % ou de 10 % fixé par les articles 219 bis et 219 quater du CGI ou exceptionnellement au taux de droit commun si l'organisation se livre à une exploitation ou à des opérations de caractère lucratif.

Cette imputation ne peut cependant être opérée que sur l'impôt dû au titre de l'année ou de l'exercice d'encaissement des dividendes.

25Pour obtenir le bénéfice du régime spécial, les organismes intéressés doivent remplir notamment la rubrique relative aux dividendes de sociétés françaises portée au cadre I de la déclaration de résultats (imprimé n° 2070) et joindre à cette déclaration les certificats d'avoir fiscal établis par les établissements payeurs en application des dispositions des articles 77 et 78 de l'annexe II au CGI. Afin de faciliter la rédaction de la déclaration, les bénéficiaires sont invités à demander aux établissements payeurs d'isoler sur les certificats le montant des dividendes et de l'avoir fiscal correspondant.

2. La restitution.

26Si le montant de l'avoir fiscal imputable est supérieur au montant de l'impôt sur les sociétés dû par l'organisme, il est restitué.

Cependant, en application de l'article 48 de la loi de finances pour 1993 (n° 92-1376 du 30 décembre 1992), l'excédent éventuel est restitué dans la mesure où les organismes visés ci-dessus ne détiennent pas des titres qui représentent au moins 10 % du capital de la société émettrice.

Concernant l'application de l'article 209 bis du CGI dont les dispositions ont été modifiées par l'article 48 de la loi de finances pour 1993, il a été posé la question de savoir, d'une part, quelle est la date d'entrée en vigueur de cette disposition et, d'autre part, dans le cas d'un exercice comptable clos à une date différente de l'année civile, si la date prise en compte par l'administration fiscale est celle de l'encaissement des dividendes ou celle de la décision d'affectation.

Le ministre a répondu qu'à défaut de date d'entrée en vigueur particulière, l'article 48 de la loi de finances pour 1993, n° 92-1376 du 30 décembre 1992 est applicable, selon les dispositions de l'article 1er de la même loi, à l'impôt sur les sociétés dû sur les résultats des exercices clos à compter du 31 décembre 1992. En conséquence, l'avoir fiscal attaché aux dividendes mis à la disposition d'une caisse de retraite et de prévoyance, d'une fondation ou d'une association reconnue d'utilité publique au cours des exercices clos à compter du 31 décembre 1992 par une société dont elle détient au moins 10 % du capital, n'est pas restituable. Il en est ainsi quand bien même la décision de verser le dividende aurait été prise au cours d'un exercice précédent (Rép. Marcus, AN du 13 septembre 1993, p. 2932 n° 2245).

Le solde de l'avoir fiscal (ou la totalité si aucun impôt n'est dû) est restitué dans les conditions normales à l'aide d'un état de restitution n° 2589.

27Il est précisé que les dispositions légales édictées en faveur des caisses de retraite et de prévoyance et des fondations et associations reconnues d'utilité publique n'accordent pas une réduction de l'impôt sur les sociétés mais instituent un mode de paiement de cet impôt ; ces dispositions législatives sont donc sans influence sur la détermination du montant de « l'impôt établi » au sens de l'article 219 bis II du CGI (franchise et décote).

28Par suite, le point de savoir s'il y a ou non franchissement des seuils de 2 000 F et 1000 F doit, avec les conséquences qui en résultent, être apprécié avant imputation de l'avoir fiscal remboursable.

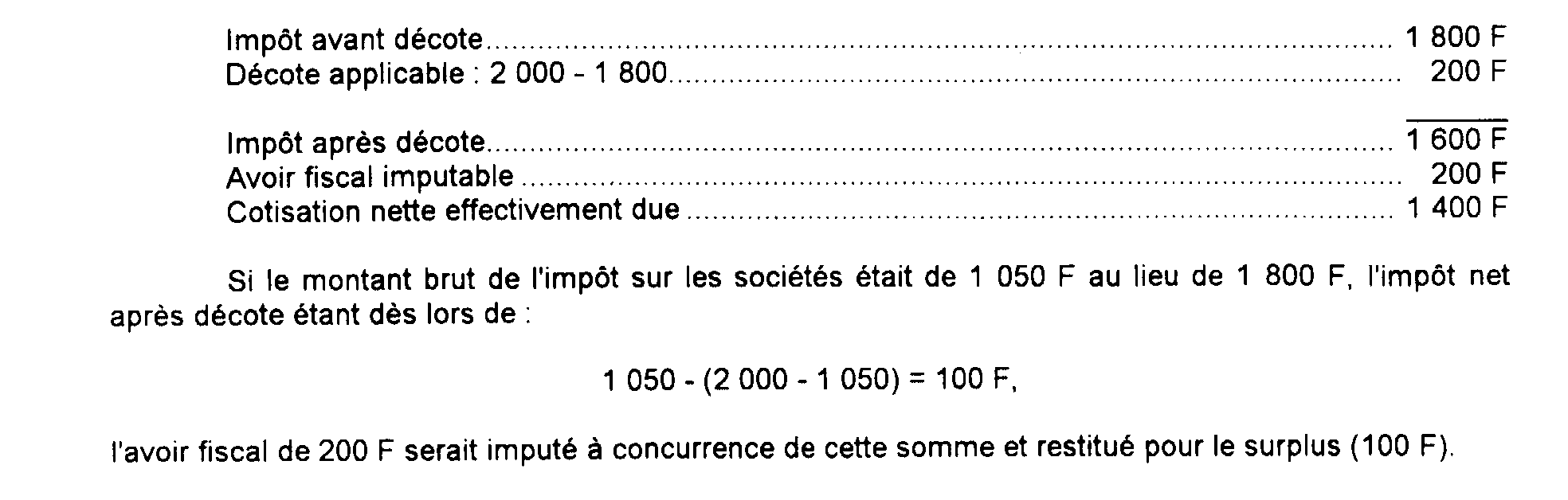

29 Exemple. - Soit une association reconnue d'utilité publique pour laquelle le montant brut de l'impôt sur les sociétés (I.S.) calculé au taux de 24 % sur le montant de ses revenus imposables de l'exercice 1995 s'élève à 1 800 F.

Cette association a perçu au cours du même exercice 400 F de dividendes de sociétés françaises (dans lesquelles elle détient moins de 10 % du capital : cf. ci-dessus n° 26 ) qui, bien entendu, n'ont pas à être compris dans la base de l'I.S. mais ouvrent droit cependant à un avoir fiscal de 200 F.

La cotisation nette due par l'association doit être liquidée de la façon suivante :

• Cas des fondations reconnues d'utilité publique.

30En outre, l'article 219 bis-III du CGI prévoit un abattement de 100 000 F sur l'impôt dû par les fondations reconnues d'utilité publique (RUP) assujetties à l'impôt sur les sociétés au titre de l'article 206-5 du même code.

31L'imputation ou le remboursement de l'avoir fiscal interviennent après déduction de cet abattement.

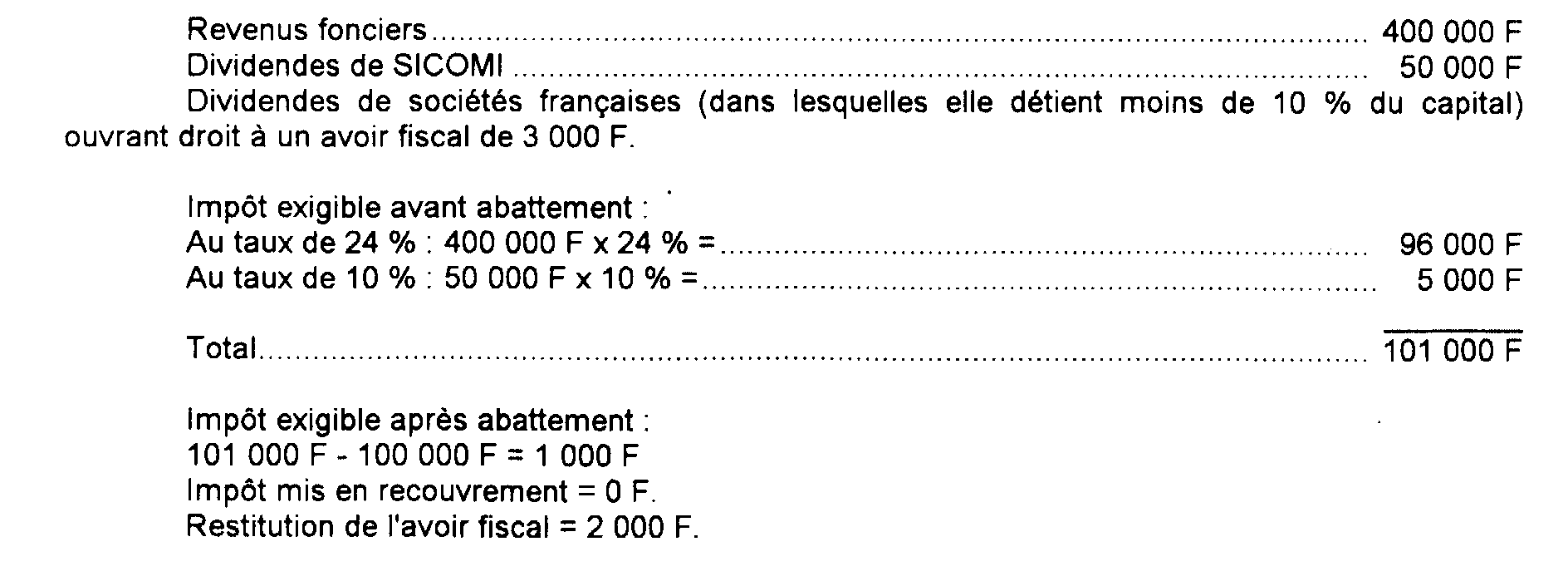

Exemple. - Une fondation R.U.P. taxable dans le cadre de l'article 206-5 du CGI, a perçu l'année N :

Au cours du même exercice, cette fondation a perçu 80 000 F de dividendes de sociétés françaises (dans lesquelles elle détient moins de 10 % du capital), qui ouvrent droit à avoir fiscal, dont le montant est de 40 000 F.

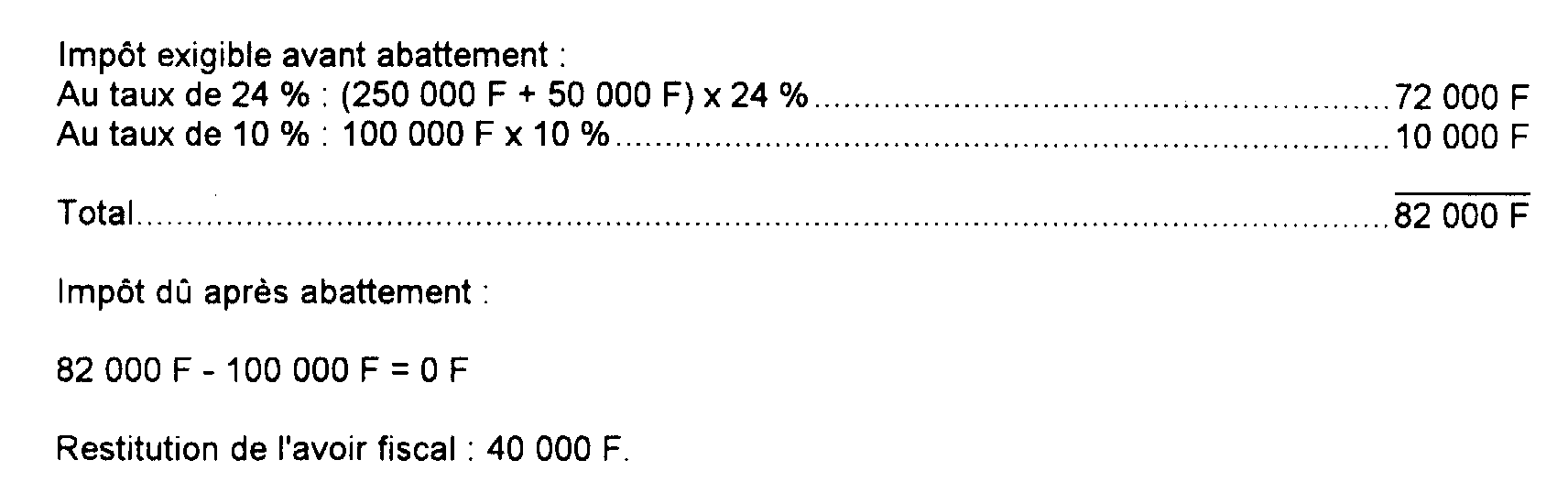

• Si l'impôt dû avant abattement avait été de 150 000 F, l'impôt net dû après abattement et imputation de l'avoir fiscal s'élèverait à :

150 000 F - (100 000 F) - (40 000 F) = 10 000 F

• Si l'impôt dû avant abattement avait été de 150 000 F et l'avoir fiscal de 60 000 F, le solde de l'avoir fiscal après abattement et imputation, soit 10 000 F serait restitué.

32• L'article 219 bis-II du CGI prévoit que l'impôt n'est pas mis en recouvrement s'il n'excède pas 1 000 F.

L'impôt mentionné par cet article est celui qui est dû. Il est donc déterminé au cas particulier après application de l'abattement de 100 000 F, mais avant imputation de l'avoir fiscal qui est un moyen de paiement de l'impôt sur les sociétés.

L'avoir fiscal s'impute donc sur la totalité de la cotisation exigible que celle-ci soit effectivement versée ou qu'elle ne soit pas réclamée conformément à l'article 219 bis-II du CGI.

Exemple. - Une fondation R.U.P taxable au titre de l'article 206-5 du CGI a perçu l'année N :

D. SOCIÉTÉS ÉTRANGÈRES DE RÉASSURANCES 1

1. Produits des actions et parts sociales et revenus assimilés de source française.

33Les produits des actions et des parts sociales et les revenus assimilés de source française que les compagnies étrangères de réassurances encaissent, par l'intermédiaire des sociétés françaises qu'elles réassurent, sont soumis, en principe, à la retenue à la source prévue à l'article 119 bis-2 du CGI, au taux de 25 % ou, le cas échéant, au taux prévu par les conventions internationales.

Cela étant, il convient toutefois d'envisager les deux situations suivantes :

34 a. Lorsqu'en application de la législation fiscale française ou des dispositions conventionnelles, les sociétés étrangères de réassurances sont tenues de comprendre les produits dont il s'agit dans leurs bénéfices soumis en France à l'impôt sur les sociétés, lesdits produits sont dispensés de la retenue à la source de 25 % à condition que la société justifie, préalablement à leur encaissement, que les revenus en cause doivent être compris dans les résultats d'établissements imposés en France (cf. ci-dessus H 5411 n° 22 ).

35Dans cette hypothèse, la société peut demander l'imputation du crédit d'impôt afférent à ses revenus de valeurs mobilières sur le montant de l'impôt sur les sociétés liquidé au taux de droit commun sur son bénéfice réel ou sur son bénéfice déterminé de manière forfaitaire (cf. H 217, n°s 6 et 7 ).

Conformément aux dispositions de l'article 136 de l'annexe II au CGI, la somme à imputer était égale à la moitié du crédit d'impôt justifié par les certificats produits, le taux de l'impôt sur les sociétés étant fixé à 50 % pour les exercices ouverts jusqu'au 31 décembre 1985.

Pour les exercices ouverts à compter du 1er janvier 1986 et jusqu'au 31 décembre 1987, le taux de l'impôt étant fixé à 45 %, la somme à imputer était égale à 55 % du crédit d'impôt.

Pour les exercices ouverts entre le 1er janvier 1988 et le 31 décembre 1988, le taux de l'impôt sur les sociétés étant fixé à 42 %, la somme à imputer était égale à 58 % du crédit d'impôt.

Pour les exercices ouverts entre le 1er janvier et le 31 décembre 1989, le taux de l'impôt sur les sociétés étant de 39 %, la somme imputable s'élevait à 61 % du crédit d'impôt.

Pour les exercices ouverts entre le 1er janvier 1990 et le 31 décembre 1990, le taux de l'impôt sur les sociétés étant de 37 %, la somme imputable s'élevait à 63 % du crédit d'impôt.

Pour les exercices ouverts entre le 1er janvier 1991 et le 31 décembre 1992, le taux de l'impôt sur les sociétés étant de 34 %, la somme imputable s'élevait à 66 % du crédit d'impôt.

Pour les exercices ouverts à compter du 1er janvier 1993, le taux de l'impôt sur les sociétés étant de 33 113 %, la somme imputable s'élève à 66, 2/3 % du crédit d'impôt.

36 b. Lorsque les sociétés étrangères de réassurances ne sont pas passibles de l'impôt sur les sociétés pour leurs revenus mobiliers de source française, la retenue à la source prévue à l'article 119 bis-2 du CGI est normalement exigible au taux de 25 %.

37Toutefois, lorsque ces sociétés ont leur siège dans un pays lié à la France par une convention fiscale et ne possèdent pas sur notre territoire un établissement stable au sens de la convention à appliquer, la retenue à la source est, soit perçue au taux conventionnel, soit même supprimée, suivant les modalités définies par chaque convention.

38Dans les diverses hypothèses où elle est exigible, la retenue à la source revêt le caractère d'une imposition définitive et n'ouvre droit par conséquent à aucun crédit d'impôt.

2. Prélèvement obligatoire sur les produits de placements à revenu fixe (CGI, art.125 A III).

39La distinction établie ci-dessus en ce qui concerne la perception de la retenue à la source se retrouve également à propos du prélèvement obligatoire.

a. Les produits de placements à revenu fixe versés indirectement 2 à la société étrangère de réassurances sont compris dans son bénéfice (réel ou forfaitaire) imposable en France.

40Le prélèvement obligatoire n'est pas exigé dans ce cas, dès lors qu'il n'aurait pas eu le caractère libératoire.

Pour bénéficier de cette solution, les entreprises intéressées devront remettre à l'établissement payeur, à l'appui de leur demande de dispense du prélèvement, une attestation délivrée par le service des impôts certifiant que la société étrangère est soumise en France à l'impôt sur les sociétés pour sa branche « réassurances ».

Dans cette situation, quel que soit le nombre des traités de réassurances ayant donné lieu à constitution de dépôt de garantie, une compagnie étrangère déterminée n'aura à produire au titre d'une même année civile, pour chaque établissement payeur concerné, qu'une seule attestation à l'appui de la demande de dispense, relative aux intérêts versés au cours du premier trimestre civil.

b. Les produits de placements à revenu fixe encaissés par des sociétés étrangères de réassurances ne sont pas compris dans le bénéfice imposable de la société.

41Il s'agit exclusivement du cas des sociétés étrangères qui, pour leur branche « réassurances », sont censées n'avoir pas d'établissement stable en France, au sens des conventions internationales.

Dans cette hypothèse, le prélèvement de l'article 125 A III du CGI afférent aux produits dont il s'agit est, en principe, exigible mais il est susceptible d'être réduit ou supprimé totalement par le jeu desdites conventions.

1 Sur la détermination du bénéfice imposable des sociétés étrangères de réassurances opérant en France, cf. ci-avant H 217 n°s 4 et suiv.

2 Les sociétés étrangères de réassurances demeurent propriétaires des valeurs qu'elles remettent aux compagnies françaises en garantie de leurs engagements. Elles sont par suite susceptibles d'encaisser des produits de placements à revenu fixe par l'intermédiaire des compagnies françaises.