SOUS-SECTION 2 ASSUJETTISSEMENT PARTIEL OU TOTAL À L'IMPÔT SUR LES SOCIÉTÉS

2. Détermination de la fraction imposable du bénéfice.

En pratique, deux cas sont à distinguer.

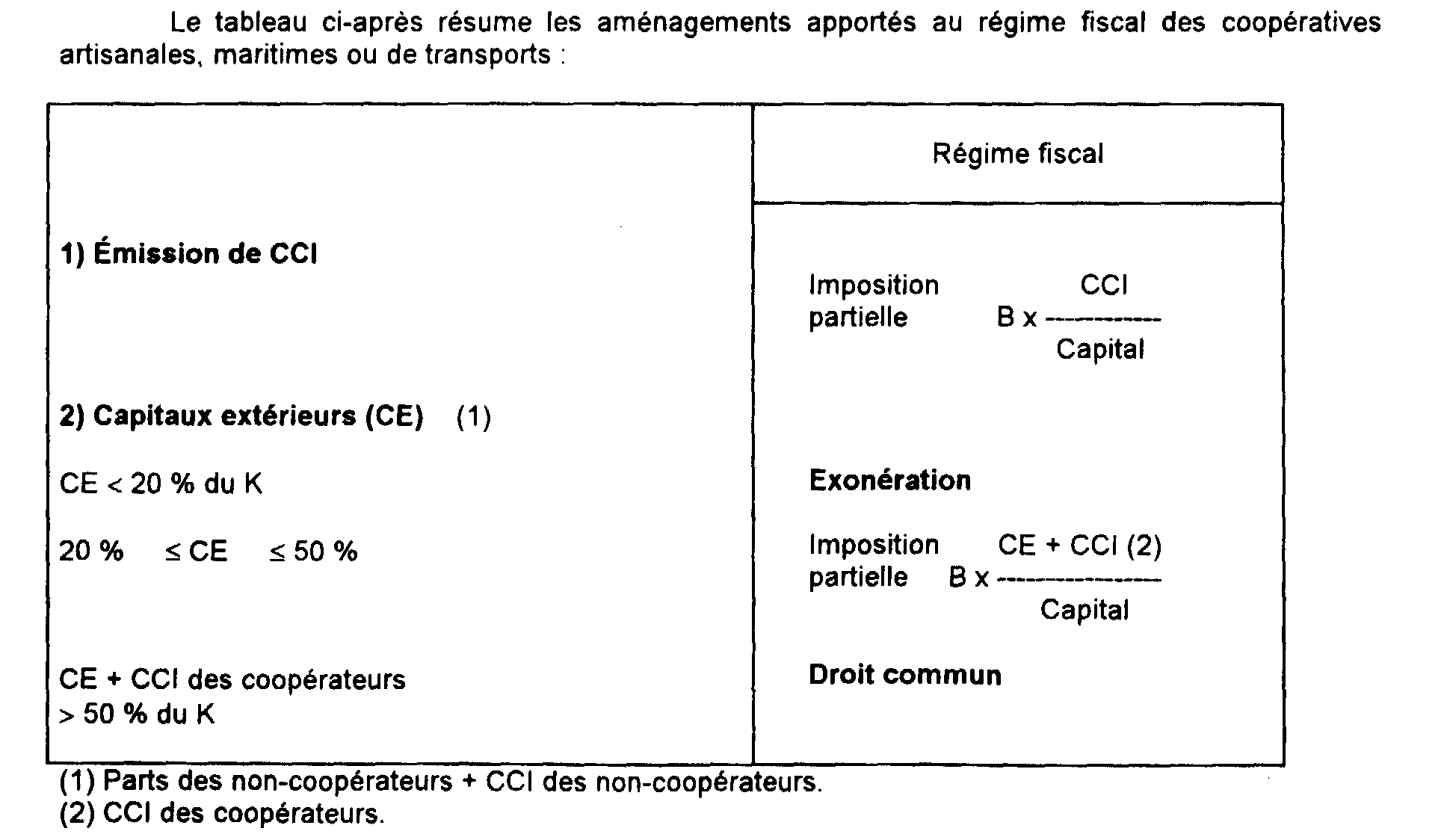

a. La coopérative n'a pas procédé à l'émission de CCI.

19Dans cette hypothèse, le bénéfice imposable, déterminé dans les conditions prévues à l'article 209, est calculé au prorata des droits des associés non coopérateurs dans le capital social de la coopérative.

Exemple :

Soit une coopérative artisanale dont l'exercice coïncide avec l'année civile et dont les statuts prévoient la possibilité de rémunérer les parts de non-coopérateurs. Son capital au cours de l'exercice 1992 est ainsi réparti :

Les non-coopérateurs détiennent donc 20,15 % du capital de la coopérative (101 000 / 501 000)

Le bénéfice résultant des opérations faites avec les sociétaires, déterminé dans les conditions prévues à l'article 209 du code général des impôts, est le suivant :

Le bénéfice imposable 1992 de la coopérative sera donc de : (1 000 000 F X 101 000 / 501 000) = 201 596 F

Bien entendu, le bénéfice résultant des opérations faites avec les tiers doit être ajouté à ce résultat imposable.

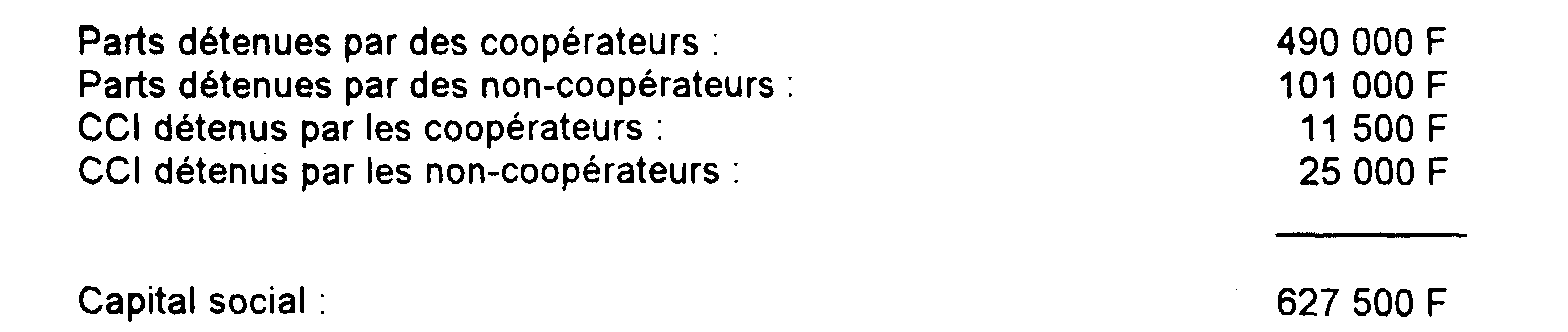

b. La coopérative a émis des CCI.

20Dans ce cas, le bénéfice imposable est calculé en imposant le bénéfice au prorata des CCI et des parts détenues par les associés non coopérateurs dans le capital social.

Exemple :

Les données comptables de l'exemple précédent sont inchangées. Toutefois, le capital est de 627 500 F qui se décomposent ainsi :

Les non-coopérateurs détiennent 20,07 % du capital de la coopérative ((101 000 + 25 000) / 627 500)

La coopérative est donc imposable à hauteur de la part des titulaires de CCI et des associés non coopérateurs dans le capital.

Le bénéfice imposable de la coopérative est donc de : 1 000 000 F x (101 000 + 11 500 + 25 000 / 627 500) = 219 123 F

Comme dans l'hypothèse précédente, le bénéfice imposable doit en outre comprendre l'intégralité du bénéfice des opérations réalisées avec les tiers.

III. L'assujettissement des coopératives dans les conditions de droit commun lorsque les associés non coopérateurs et les titulaires de CCI détiennent plus de 50 % du capital et que leurs parts peuvent donner lieu à rémunération

21Lorsque les associés non coopérateurs et les titulaires de certificats coopératifs d'investissement détiennent plus de 50 % du capital, et que leurs parts peuvent donner lieu à rémunération, les coopératives artisanales, maritimes et de transports sont toujours taxées à l'impôt sur les sociétés dans les conditions de droit commun.

Exemple :

Au 1er janvier 1992 les parts sociales (180000F) d'une coopérative sont intégralement détenues par des associés coopérateurs. L'exercice coïncide avec l'année civile.

Le 30 septembre 1992, cette coopérative émet :

- des parts sociales (60 000 F) qui sont intégralement souscrites par des non-coopérateurs et peuvent donner lieu à rémunération ;

- des CCI qui sont souscrits pour 80 000 F par des associés coopérateurs et pour 70 000 F par des non-coopérateurs.

Au 30 septembre 1992, le capital est réparti comme suit :

Les parts sociales détenues par les associés non coopérateurs et les CCI, représentent : (60 000 + 80 000 + 70 000 / 390 000 F) = 53,84 %

du capital de la coopérative.

Au titre de l'exercice 1992, cette coopérative est donc passible de l'impôt sur les sociétés dans les conditions de droit commun sur l'ensemble de son activité.

NB : Même si la société procédait à une nouvelle augmentation de capital au profit des seuls coopérateurs avant la clôture de l'exercice, cette circonstance resterait sans incidence sur le principe de son assujettissement à l'impôt sur les sociétés dans les conditions de droit commun (cf. supra n° 17 ).

D. SORTIE DU STATUT COOPÉRATIF

22Les coopératives qui, en application de l'article 25 de la loi n° 47-1775 du 10 septembre 1947, sortent du statut coopératif au cours d'un exercice, sont passibles de l'impôt sur les sociétés dans les conditions de droit commun à compter des résultats réalisés au titre de l'exercice de sortie du statut.

Le bénéfice étant acquis le dernier jour de l'exercice, aucune exonération n'est applicable au prorata du temps écoulé entre le début de l'exercice et la date de sortie du statut coopératif.

E. IMPOSITION DES PLUS-VALUES ET DES PRODUITS FINANCIERS DES COOPÉRATIVES ARTISANALES, MARITIMES OU DE TRANSPORTS

I. Régime fiscal des produits financiers

1. Principes généraux.

23Il y a lieu d'appliquer les règles suivantes :

- l'intérêt aux parts perçu par une société coopérative suit le même régime fiscal que les opérations que la coopérative réalise avec ses sociétaires, qu'il soit versé dans le cadre de l'engagement coopératif ou qu'il rémunère les parts qui excédent l'engagement minimal ;

- les dividendes perçus par les coopératives sont toujours imposables, quel que soit le pourcentage de participation détenu par la coopérative dans la personne morale qui les verse, sous réserve de l'application du régime des sociétés mères et filiales mentionné aux articles 145 et 216 du code général des impôts (cf. ci-après n° 24 ) ;

- les produits résultant du placement de la trésorerie suivent le même régime fiscal que les opérations réalisées avec les sociétaires, y compris ceux correspondant à l'activité réalisée avec les non sociétaires.

2. Application éventuelle du régime des sociétés mères.

24Pour bénéficier du régime des sociétés mères et filiales, les titres détenus par les coopératives doivent répondre aux conditions suivantes :

- ils doivent être détenus sous la forme nominative ou être placés en dépôt dans un établissement désigné par l'administration ;

- ils doivent représenter au moins 10 % du capital de la société émettrice ou leur prix de revient doit être supérieur à 150 millions de F ;

- ils doivent avoir été souscrits à l'émission ou la coopérative doit avoir pris l'engagement de les conserver pendant 2 ans.

Lors des exercices ouverts avant le 1er janvier 1993, les produits de ces titres étaient exonérés d'impôt sur les sociétés, sous déduction d'une quote-part de frais et charges qui était fixée à 5 % du produit total des participations, crédit d'impôt compris.

Toutefois, cette quote-part ne pouvait excéder, pour chaque période d'imposition, le montant total des frais et charges de toute nature exposés par la société participante au cours de la même période.

Les frais et charges étaient ceux exposés par la coopérative à raison des seules opérations imposables tels qu'ils ressortaient des déclarations de résultats déposées.

Dès lors, il n'y avait pas lieu de procéder à l'imposition de cette quote-part lorsque la coopérative n'avait réalisé aucune opération imposable au cours de l'exercice concerné.

Pour la détermination des résultats des exercices ouverts depuis le 1er janvier 1993, la déduction des produits de filiales est intégrale, la réintégration d'une quote-part de frais et charges ayant été supprimée par l'article 104 de la loi n° 92-1376 du 30 décembre 1992.

II. Régime fiscal des plus-values de cession d'éléments de l'actif

25Le Conseil d'État a jugé que la limitation de l'assujettissement d'une coopérative à l'impôt sur les sociétés sur les seules opérations réalisées avec les tiers ne fait pas obstacle à ce que les plus-values réalisées sur les immobilisations indifféremment utilisées pour l'ensemble de ses opérations soient taxées dans la même proportion (Conseil d'État, 9° et 8° sous-sections, 10 janvier 1992, req. n°s 83769 et 83801).

Dès lors, il conviendra désormais d'appliquer les règles suivantes :

1. Immeubles, meubles corporels et biens incorporels.

a. Les immobilisations sont affectées exclusivement à des opérations non imposables.

26Les plus-values sont exonérées si les deux conditions suivantes sont cumulativement réunies :

- la coopérative n'a pas émis de CCI ;

- les non-coopérateurs détiennent moins de 20 % du capital.

Dans les autres cas, les plus-values sont comprises dans les bénéfices imposés selon les règles définies ci-dessus (cf. n°s 17 à 21 ).

b. Les immobilisations sont affectées exclusivement à des opérations imposables.

27Les plus-values sont imposables en totalité dans les conditions de droit commun.

c. Les immobilisations sont utilisées indifféremment à l'ensemble des opérations réalisées par la coopérative.

28Dans ce cas, les plus-values sont taxées dans la proportion résultant du rapport des bénéfices imposables hors plus-values (opérations avec les tiers, opérations accessoires et opérations avec les coopérateurs partiellement taxées) sur les bénéfices de la coopérative hors plus-values.

2. Valeurs mobilières.

29Deux situations doivent être envisagées :

- Les plus-values sont exonérées si la coopérative ne réalise pas d'opérations avec les tiers et n'est pas par ailleurs imposable ;

- Dans les autres cas, les plus-values sont comprises dans les bénéfices imposés selon les règles définies ci-dessus (cf. n° 28 ).