SOUS-SECTION 2 RÉGIME FISCAL DES DISTRIBUTIONS EFFECTUÉES PAR LA SOCIÉTÉ DE CAPITAL-RISQUE

c. L'actionnaire est un non-résident (CGI, art. 119 bis-2).

59Il s'agit des personnes ayant leur domicile fiscal ou leur siège social hors de France (se reporter sur ce point à la DB 4 J 1334, n°s 1 à 11).

En l'absence de convention prévoyant un taux plus favorable, il est admis que les distributions prélevées sur des plus-values provenant du portefeuille exonéré soient soumises à la retenue à la source prévue aux articles 119 bis-2 et 187-1 du CGI :

- au taux d'imposition prévu à l'article 200 A du CGI lorsque l'actionnaire est une personne physique n'ayant pas son domicile fiscal en France ;

- au taux réduit de 18 % lorsque l'actionnaire est une société ayant son siège social hors de France.

Exonération sous condition de remploi.

60Lorsqu'un actionnaire personne physique non-résident opte pour le régime d'exonération sous condition de remploi prévu à l'article 163 quinquies C du CGI modifié (cf. ci-dessus n°s 45 et suiv. ), la retenue à la source n'est pas perçue. Dans cette hypothèse, les actions de la SCR doivent être inscrites en compte chez l'émetteur ou en France chez un intermédiaire habilité.

En ce qui concerne les personnes morales, la retenue à la source n'est pas applicable à certaines distributions lorsque :

- le bénéficiaire effectif a son siège de direction effective dans un État ayant conclu avec la France une convention fiscale comportant une clause d'assistance administrative pour l'application du droit interne ;

- et que la distribution est comprise dans les bénéfices déclarés dans cet État, mais bénéficie d'une exonération d'impôt.

Les distributions visées sont celles qui sont soumises, lorsque l'actionnaire est une entreprise, au régime fiscal des plus-values à long terme réalisées lors de la cession d'actions (cf. ci-dessus n° 35 ).

61En principe, les crédits d'impôt et avoirs fiscaux ne sont pas imputables sur la retenue à la source et tombent en non-valeur. Toutefois, l'imputation sera admise lorsque l'actionnaire a son domicile ou son siège dans un pays lié à la France par une convention fiscale comportant une clause d'assistance administrative. L'imputation doit s'effectuer dans les mêmes conditions que pour les résidents, en distinguant selon que l'actionnaire non résident est une personne physique ou une personne morale. L'imputation n'est possible qu'à raison des distributions qui ouvrent droit à la transmission des crédits d'impôt et avoirs fiscaux lorsque l'actionnaire est un résident (cf. ci-dessous, n°s 63 à 65 ).

3. Perte du régime de faveur.

62Le non-respect par la SCR des conditions auxquelles est subordonnée l'exonération d'impôt sur les sociétés (cf. H 1341 n°s 31 à 33 ) entraîne la perte du régime fiscal de faveur. Elle devient ainsi passible de l'impôt sur les sociétés sur la totalité des bénéfices réalisés soit au titre de l'exercice au cours duquel l'une quelconque des conditions n'est plus remplie, soit au titre de chacun des trois exercices de la période transitoire mentionnée plus haut. Les distributions effectuées deviennent par suite imposables entre les mains des actionnaires dans les conditions de droit commun. Si ces distributions ont bénéficié d'une imposition à un taux réduit ou d'une exonération totale, l'administration procédera à une régularisation.

III. Retransmission des crédits d'impôt et avoirs fiscaux (CGI, art. 199 ter II et 220-1-c)

63Certaines distributions réalisées par les SCR ouvrent droit à une retransmission de crédits d'impôt et avoirs fiscaux dans les conditions prévues aux articles 199 ter II et 220-1 du CGI (cf. ci-dessus n°s 34 et 43 ).

On rappelle qu'il s'agit des distributions :

- prélevées sur les produits provenant du portefeuille exonéré d'impôt sur les sociétés en application de l'article 208-3° septies du CGI ;

- non exonérées lorsque l'actionnaire est une personne physique.

64Pour chaque exercice, la société calcule la somme totale à l'imputation de laquelle donnent droit les revenus encaissés par elle. Le droit à imputation de chaque actionnaire est déterminé en proportion de sa part dans les dividendes distribués au titre du même exercice. Il ne peut excéder celui qui est normalement attaché aux dividendes distribués par les sociétés françaises ordinaires. Le montant à imputer est ajouté, pour l'assiette de l'impôt sur le revenu, au revenu net perçu par l'actionnaire.

En règle générale, se reporter pour plus de précisions :

- à la DB 4 K 161 en ce qui concerne la détermination par la SCR du montant global des crédits d'impôt à transférer aux actionnaires ;

-à la DB 4 K 162 en ce qui concerne les règles de répartition du crédit global entre les bénéficiaires et du crédit maximum transférable ;

- à la DB 4 K 163 en ce qui concerne la situation des bénéficiaires.

65 Toutefois, lorsque par le jeu de la règle du crédit maximum appliquée au montant du dividende distribué par une société d'investissement ou assimilée, au titre d'un exercice déterminé, le crédit global théorique correspondant aux revenus encaissés au cours de cet exercice ne peut être intégralement utilisé, le surplus tombe en non-valeur, sans possibilité de report sur les dividendes distribués au cours des exercices suivants.

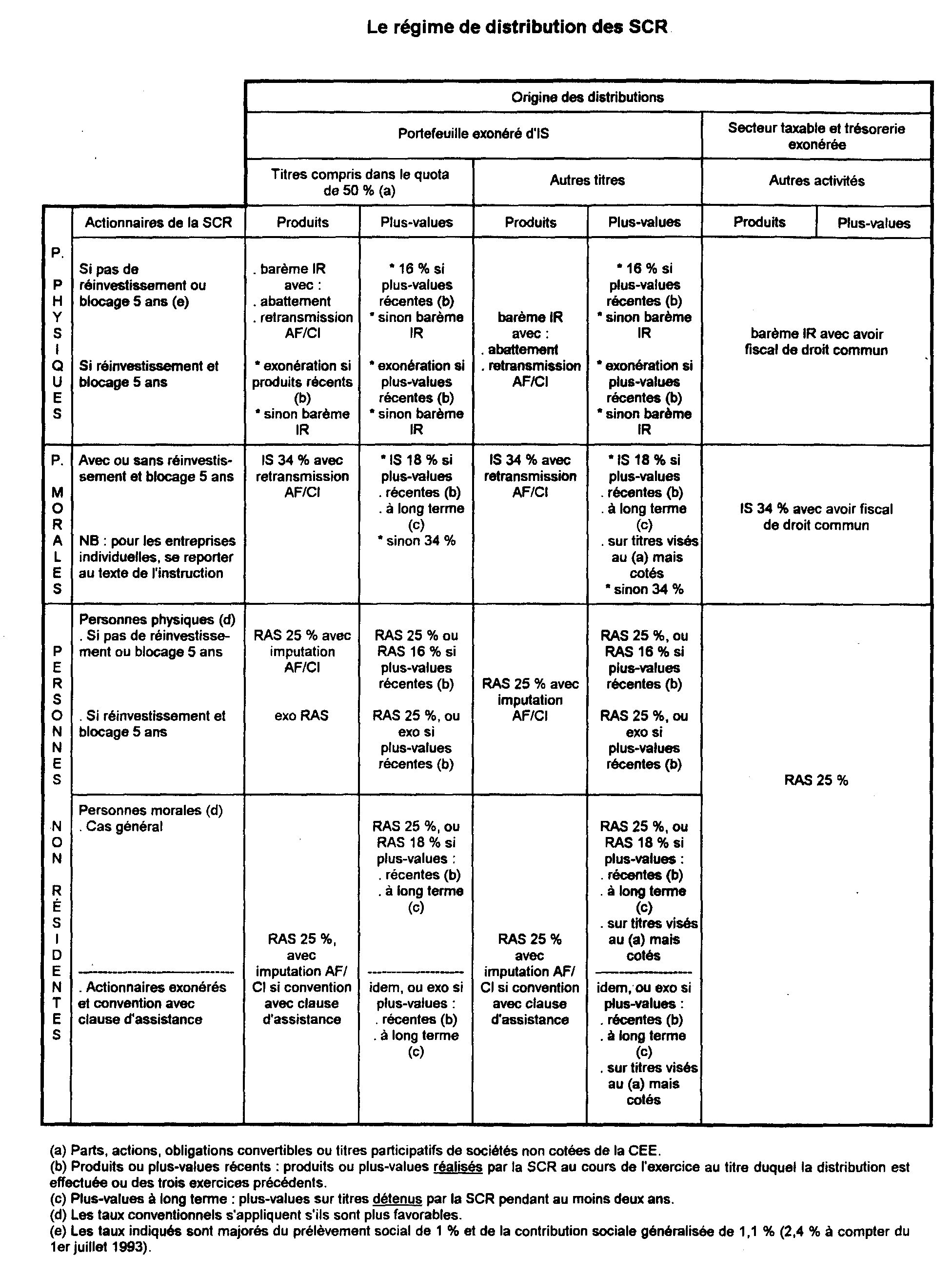

IV. Tableau résumant à titre indicatif le régime de distribution des SCR

66 Cf. page suivante.