SOUS-SECTION 4 DÉLAI DE PRODUCTION DE LA DÉCLARATION

SOUS-SECTION 4

Délai de production de la déclaration

1Les contribuables soumis au régime de l'imposition d'après le bénéfice réel sont tenus de souscrire chaque année la déclaration spéciale prévue à l'article 53 A du CGI dans le délai fixé à l'article

175 du même code. Il en est ainsi même si aucun exercice n'a été arrêté au cours de l'année précédente (cf. G 122 ) ou si l'entreprise est déficitaire.

Ce principe général comporte toutefois certaines dérogations.

A PRINCIPE GÉNÉRAL

2Il convient de rappeler que sont pris en considération, pour l'assiette de l'impôt sur le revenu, les résultats réalisés au cours du ou des exercices clos pendant l'année d'imposition ou si aucun exercice n'a été arrêté, les résultats réalisés depuis la fin de la dernière période imposée jusqu'au 31 décembre de ladite année.

3Mais, dans tous les cas, la déclaration spéciale doit être souscrite annuellement et parvenir à l'administration dans les délais légaux fixés par l'article 175 du CGI, à savoir :

- jusqu'au 28 ou 29 février de l'année suivante, pour les entreprises qui clôturent leur exercice en cours d'année ou qui n'ont arrêté aucun exercice au cours de l'année précédente ;

- jusqu'au 31 mars pour les entreprises qui arrêtent leur exercice comptable le 31 décembre.

Les délais ainsi fixés sont les mêmes que ceux impartis pour la production de la déclaration d'ensemble.

4Lorsque le délai de déclaration expire un jour férié, il convient de reporter au prochain jour ouvrable la date de son expiration.

5Les déclarations doivent parvenir au service au plus tard à la date d'expiration du délai légal avant minuit. Mais, conformément à une jurisprudence constante du Conseil d'État, une déclaration doit être considérée comme déposée en temps utile lorsqu'elle a été remise à la poste à une date et à une heure telles, qu'elle aurait normalement dû parvenir au service concerné avant l'expiration du délai légal, le cachet de la poste faisant foi.

Ne doit donc pas être considérée comme tardive une déclaration qui est parvenue après expiration du délai lorsque cette circonstance est due à un retard anormal du service postal.

Il s'agit là d'une question de fait qu'il appartient au service d'apprécier après avis, s'il y a lieu, du service des postes et, le cas échéant, sous le contrôle des tribunaux.

Depuis la souscription en 1987 des déclarations relatives aux exercices clos en 1986, il est admis qu'en cas d'acheminement des déclarations par la voie postale, la date retenue pour le dépôt de ces déclarations est celle figurant sur le cachet de la poste qui fait foi de la date d'expédition.

En cas de remise directe des déclarations aux services fiscaux, la date retenue pour le dépôt de ces déclarations est celle à laquelle cette remise a été effectuée.

6La non-production ou la production tardive de la déclaration speciale du bénéfice réel peut entraîner l'évaluation d'office du bénéfice imposable (LPF, art. L. 73-1 , cf. 4 G 3326 ). Elle peut donner également lieu à l'application des sanctions prévues à l'article 1728 du CGI.

B DÉROGATIONS AU PRINCIPE GÉNÉRAL

7En principe, le délai imparti par la loi est un délai de rigueur. Cependant, des délais supplémentaires sont accordés aux contribuables domiciliés hors de France métropolitaine (cf. DB 5 division B).

Toutefois, afin de faciliter aux assujettis l'accomplissement de leurs obligations fiscales, divers assouplissements sont apportés au principe exposé ci-dessus.

I. Prorogations exceptionnelles

8Pour tenir compte de circonstances particulières, le ministre chargé du Budget peut accorder une prorogation exceptionnelle du délai de déclaration, pour certaines années.

Il est fait observer que la prorogation ainsi accordée, le cas échéant, aux entreprises imposées selon leur bénéfice réel ne concerne pas nécessairement les entreprises relevant du régime simplifié et pour lesquelles le délai de déclaration fait l'objet de dispositions particulières (cf. G 343 ).

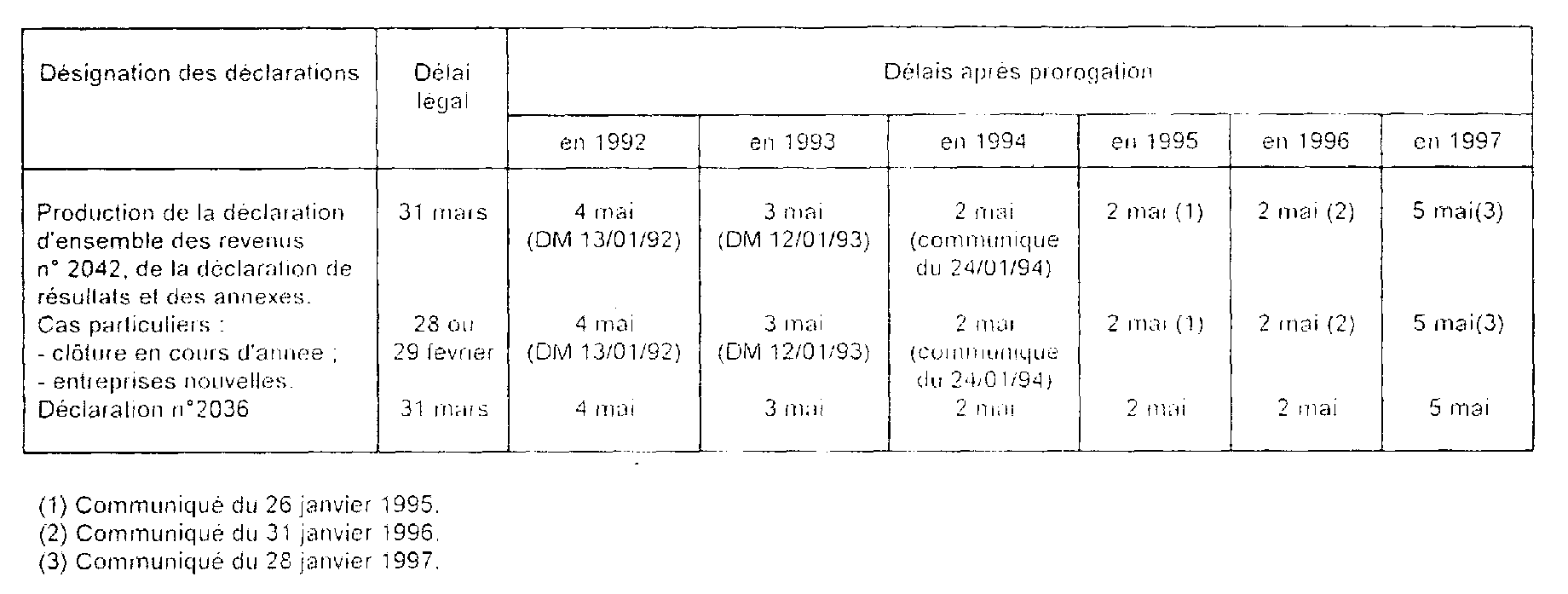

Un tableau récapitule, en annexe à la présente sous-section, les prorogations ainsi accordées au titre des années 1992 à 1997.

II. Déclarations provisoires

9Lorsqu'un contribuable, ou une entreprise, relevant de l'impôt sur le revenu et arrêtant ses écritures au 31 décembre, éprouve des difficultés pour établir sa déclaration avant la fin du mois de mars, il est admis en pratique qu'une déclaration provisoire soit souscrite dans les conditions et sous les réserves suivantes :

- le contribuable doit justifier des circonstances l'ayant mis dans l'impossibilité de souscrire sa déclaration en temps utile ;

- la déclaration provisoire doit elle-même être souscrite dans le délai légal ;

- une déclaration appuyée des comptes définitifs doit être adressée au service aussitôt que possible ;

- enfin, pour être recevable, la déclaration provisoire ne saurait consister simplement en affirmations plus ou moins vagues sur l'ordre de grandeur des résultats de l'exercice écoulé ; elle doit comporter l'indication chiffrée des éléments utiles à l'établissement d'une imposition, même provisoire, tels que ces éléments sont connus à la date de souscription de la déclaration provisoire. Le chef d'entreprise a seulement la faculté de formuler certaines réserves sur les données de la déclaration qui ne peuvent être considérées comme définitives (CE, arrêt du 5 novembre 1955, req. n° 80763, RO, p. 427).

10La même tolérance est admise dans la pratique à l'égard des sociétés dont le bilan n'a pas encore été approuvé à la date du 31 mars, lorsqu'il est justifié de l'impossibilité de réunir avant cette date l'assemblée appelée à statuer sur les comptes de l'exercice.

Dans ce cas, la déclaration provisoire doit obligatoirement comporter l'indication des résultats qui seront soumis à l'assemblée générale. Elle ne doit être acceptée qu'appuyée des documents comptables dont la production est prévue à l'article 38-II de l'annexe III au CGI (cf. 4 G 3327 ), étant entendu qu'en cas de modifications apportées par l'assemblée générale, des documents rectificatifs doivent être joints à la déclaration définitive. Seule la déclaration définitive des résultats, dûment arrêtés par l'assemblée générale annuelle, est opposable à la société.

11Il convient enfin de préciser que en dehors des tolérances dont il vient d'être fait état, le service n'a pas la faculté d'accorder des délais supplémentaires et, les délais légaux étant expirés, il ne peut, en principe, considérer une déclaration comme valable que si elle tend à compléter ou rectifier (cf. n° 15 ) une déclaration provisoire régulièrement souscrite dans les délais.

Ce n'est que dans des cas tout à fait exceptionnels et en raison d'un empêchement dûment justifié que des déclarations provisoires ne répondant pas aux prescriptions analysées ci-dessus pourraient être acceptées.

III. Déclarations rectificatives

12En principe, la déclaration produite dans le délai légal bénéficie d'une présomption d'exactitude et elle est opposable au contribuable (notamment lorsqu'elle a été régulièrement souscrite par un tiers en son nom).

Cependant, les contribuables ou les entreprises qui ont commis une erreur ou une omission dans une déclaration relative à l'établissement de leurs impôts ont la faculté de souscrire une déclaration rectificative.

13Celle-ci, bien entendu, est considérée comme couvrant l'inexactitude des indications initialement fournies si elle est déposée ou remise avant l'expiration des délais impartis pour la production de la déclaration.

14Dans le cas contraire :

- si l'on se trouve en prèsence d'une omission commise au détriment du Trésor, il convient d'appliquer la sanction correspondant aux irrégularités commises. Toutefois, lorsque la réparation de ces irrégularités présente un caractère spontané, il sera largement tenu compte de la bonne foi du contribuable, tant pour l'application que pour l'éventuelle remise des pénalités légalement encourues ;

- si l'on se trouve en présence d'une erreur commise par le contribuable, à son détriment, dans sa déclaration initiale, cette dernière déclaration seule, produite dans le délai légal, lui est en principe opposable et l'intéressé ne peut obtenir de réduction que par voie de réclamation, après la mise en recouvrement du rôle, et en apportant la preuve du chiffre exact de son bénéfice. Toutefois, dans ce cas, le service ne doit pas, en fait, se refuser à tenir compte de la déclaration rectificative produite hors délai si, cette déclaration ayant, par exemple, seulement pour objet de rectifier une erreur matérielle, il n'existe aucun doute sur son bien-fondé.

15Il va de soi que lorsqu'une entreprise, se trouvant dans l'impossibilité de souscrire une déclaration définitive dans le délai légal, a été autorisée à produire avant l'expiration dudit délai une déclaration provisoire satisfaisant aux conditions indiquées au paragraphe précédent, elle n'encourt aucune pénalité, même dans le cas où la déclaration définitive ferait apparaître un bénéfice supérieur à celui de la déclaration provisoire, sous réserve toutefois qu'elle ait fait toute diligence pour satisfaire aussitôt que possible à ses obligations.

ANNEXE

PROROGATIONS DE DÉLAIS ACCORDÉES AUX ENTREPRISES INDUSTRIELLES

ET COMMERCIALES RELEVANT D'UN RÉGIME RÉEL D'IMPOSITION