SECTION 4 RÉGIME APPLICABLE AUX LIVRAISONS DE BIENS À EMPORTER PAR LES VOYAGEURS SE RENDANT DANS UN AUTRE ÉTAT MEMBRE DE LA COMMUNAUTÉ EUROPÉENNE-COMPTOIRS DE VENTE

2° Base d'imposition.

56La base d'imposition de ces livraisons est déterminée dans les conditions de droit commun mentionnées à l'article 266 du CGI.

3° Taux.

57Il est rappelé que pour toutes les livraisons effectuées dans les boutiques installées dans les ports et aéroports situés en France à destination de voyageurs qui se rendent dans un autre État de la Communauté, les taux applicables sont ceux en vigueur en France à la date de la livraison.

b. Régime fiscal des ventes à emporter effectuées à bord des navires et aéronefs au cours d'un trajet entre deux États membres.

1° Lieu d'imposition.

58Conformément aux dispositions de l'article 258-I-d du CGI, le lieu d'imposition à la TVA des livraisons de biens meubles corporels à emporter dans les bagages personnels des voyageurs, qui sont effectuées à bord des navires ou aéronefs au cours d'un trajet entre deux États membres, est réputé se situer en France, lorsque le lieu de départ de ce transport est lui-même situé en France.

60Il est rappelé qu'il y a autant de lieux de départ qu'il y a de tronçons à l'intérieur d'un même voyage (cf. n° 14 ci-dessus).

61Lorsque ces livraisons sont taxables en France, les assujettis sont tenus de faire figurer la taxe afférente à ces opérations sur leur déclaration périodique de chiffre d'affaires CA 3.

62Ces dispositions s'appliquent à tous les assujettis qui exploitent des boutiques à bord des navires ou aéronefs ou qui réalisent des ventes à emporter par les voyageurs à bord de ces moyens de transport, que ces assujettis soient établis ou non en France.

2° Base d'imposition.

63La base d'imposition des livraisons de biens à emporter, effectuées à bord des navires et aéronefs, est déterminée dans les conditions de droit commun, conformément aux dispositions des articles 266 et 267 du CGI.

64Toutefois, compte tenu des règles particulières applicables en matière de droit d'accises sur les alcools, boissons alcooliques et tabacs manufacturés, lorsque l'assujetti a choisi d'effectuer des ventes pendant toute la durée du trajet, il est rappelé que la base d'imposition de la taxe varie suivant le territoire de l'État membre sur lequel les produits soumis à accises sont vendus.

Exemple : Sur un trajet Calais-Douvres-Calais, la base d'imposition de la taxe due en France devra comprendre les droits d'accises français pour toutes les livraisons de ces produits, effectuées dans les eaux territoriales françaises et internationales au départ de Calais. Elle devra comprendre les droits d'accises britanniques pour toutes les livraisons de ces produits, effectuées au départ de Calais dans les seules eaux territoriales britanniques. Au retour, dans le sens Douvres-Calais, la taxe exigible sur toutes les ventes effectuées à bord jusqu'à l'arrivée en France est la taxe applicable en Grande-Bretagne. La base d'imposition de la TVA britannique devra donc comprendre les accises britanniques pour toutes les livraisons qui interviennent dans les eaux territoriales britanniques et les accises françaises pour toutes les livraisons qui interviennent, au départ de Douvres, dans les seules eaux internationales et les eaux territoriales françaises jusqu'à Calais

3° Taux.

65Il est rappelé que pour toutes les livraisons effectuées à bord des navires et aéronefs qui se rendent, au départ de France à destination d'un autre État membre de la Communauté, les taux applicables sont ceux en vigueur en France à la date de la livraison. Ces taux s'appliquent sur la totalité du trajet.

66Toutefois, pour les voyages effectués au départ des départements de Corse à destination d'un autre État membre, les taux applicables aux livraisons de biens à emporter effectuées à bord des navires et aéronefs sont ceux mentionnés à l'article 297 du CGI, lorsque ces biens ont été chargés à bord des moyens de transport dans les départements de Corse.

c. Régime fiscal applicable aux biens détenus en stock à bord des moyens de transport qui effectuent un voyage entre deux États membres de la Communauté.

1° Cas des biens destinés à la vente à emporter.

67Des biens destinés à faire l'objet de ventes à emporter par les voyageurs au cours d'un trajet entre deux États membres peuvent avoir été chargés au départ de France et ne pas avoir été vendus lors de l'arrivée du moyen de transport dans l'autre État membre. Cela étant, ce mouvement n'est pas constitutif d'un transfert assimilable à une livraison intracommunautaire de biens au sens de l'article 256-III du CGI.

68De la même manière, l'introduction en France de biens détenus à bord des navires et aéronefs en provenance d'un autre État membre de la Communauté n'est pas constitutive d'une affectation assimilable à une acquisition intracommunautaire, au sens de l'article 256 bis-II-2° du CGI.

69 Ces mouvements de biens ne donnent donc lieu à aucune déclaration spécifique, tant en matière de déclaration de chiffre d'affaires CA 3 que de déclaration d'échange de biens, conformément au paragraphe n° 5 de l'instruction n° 97-040, publiée au bulletin officiel des douanes n° 6162 du 5 février 1997.

70Il n'est pas exigé que les biens en stock à bord soient affectés à un même moyen de transport. Ainsi, l'assujetti qui exploite des boutiques à bord ou réalise des ventes à emporter à bord, peut indifféremment vendre ces biens sur l'ensemble des moyens de transport utilisés pour assurer ses voyages intracommunautaires.

Ces dispositions ne trouvent à s'appliquer que dans la stricte mesure où les biens détenus en stock à bord des moyens de transport, qui transitent entre deux États membres, sont exclusivement destinés à faire l'objet de ventes à emporter effectuées à bord.

71En revanche, les dispositions ci-dessus cessent de s'appliquer lorsque les biens détenus à bord à l'arrivée dans un État membre sont déchargés du moyen de transport pour faire l'objet d'une livraison à un autre assujetti ou d'une affectation à une activité autre que la vente à emporter ou à consommer sur place à bord des moyens de transport. Dans ces deux dernières hypothèses, les assujettis sont tenus de porter sur leur déclaration périodique de chiffre d'affaires CA 3, les opérations de livraisons et d'acquisitions intracommunautaires qu'ils réalisent et qui seraient imposables en France dans les conditions de droit commun.

2° Cas des biens destinés à la vente à consommer sur place.

72Les mêmes dispositions s'appliquent aux stocks de biens détenus à bord pour les besoins de la vente à consommer sur place.

3° Cas particulier des tabacs manufacturés.

73Le régime de taxation des ventes de tabacs manufacturés, mentionné à l'article 298 quaterdecies du CGI, vise les opérations de livraisons de tabacs que les fournisseurs, identifiés auprès de l'administration des douanes et droits indirects, font au réseau des débitants de tabacs désignés comme préposés de l'administration des douanes pour la vente au détail des tabacs manufacturés. Aux termes de cet article, la taxe est acquittée sur le prix de vente au détail par le fournisseur, aux lieu et place des débitants. Ces derniers ne peuvent exercer un quelconque droit à récupération de la TVA qui leur est facturée.

74L'application de cette règle conduirait à soumettre les tabacs manufacturés destinés à la vente à bord des navires et aéronefs et mis à la consommation en France au moment du chargement du moyen de transport à une double imposition à la TVA lorsqu'ils sont vendus au départ d'un autre État membre.

Exemple : Tel serait le cas de tabacs chargés par un ferry à Calais, TVA française incluse, et vendus au départ de Douvres, étant entendu que dans ce sens de la traversée, la TVA britannique est exigible sur les ventes réalisées.

75Afin d'éviter cette double imposition à la TVA et sous réserve que les assujettis qui exploitent des comptoirs de vente ou qui effectuent des ventes à bord de tabacs à emporter soient considérés comme acheteurs-revendeurs de tabacs manufacturés par les services de la Direction générale des douanes et droits indirects, il est admis que ces assujettis :

1. déduisent la TVA supportée lors de l'achat, l'importation ou l'acquisition intracommunautaire de ces produits, ou, le cas échéant, lors de la sortie d'un régime suspensif.

Pour les tabacs manufacturés précédemment placés sous un régime douanier communautaire ou sous un régime suspensif de la TVA au sens de l'article 277 A-I-1° et 2° du CGI, il est rappelé que la taxe est exigible au titre de la sortie du régime et doit être acquittée auprès des services des douanes. Elle doit correspondre à la taxe qui aurait dû être acquittée, au titre de chacune des opérations légalement réalisées en suspension de la taxe, du fait du placement des biens sous les régimes suspensifs (cf. n°s 31 à 35 ci-dessus).

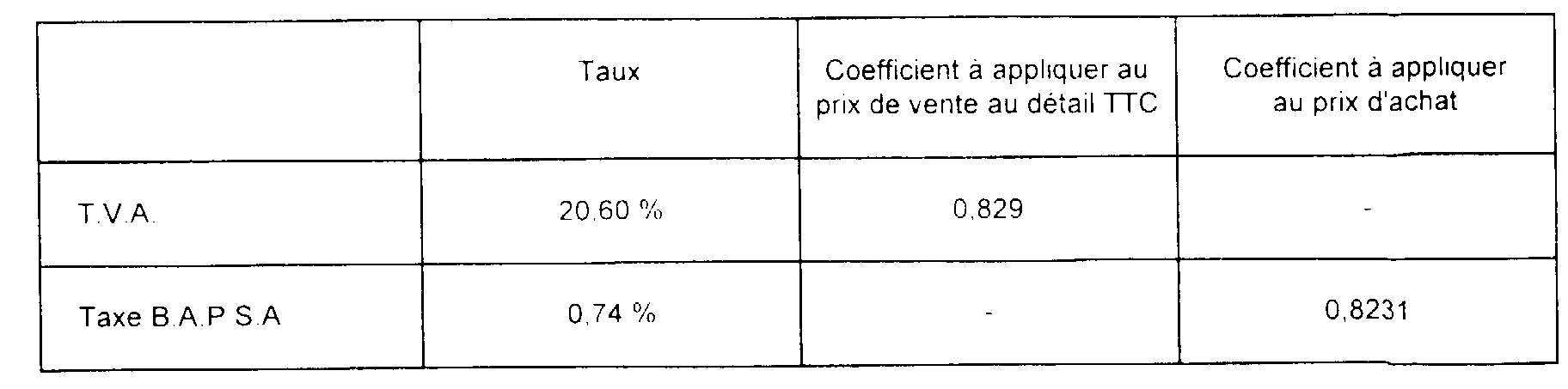

Par ailleurs, le montant de la taxe BAPSA mentionnée â l'article 1609 univicies du CGI est exigible dans les mêmes conditions que la TVA. Le montant de la taxe due est obtenu en appliquant au prix d'achat des tabacs manufacturés le coefficient figurant également dans le tableau ci-dessous.

2. soumettent les tabacs manufacturés à la TVA du lieu de départ du moyen de transport (cf. n°s 58 à 62 ).

76La taxe dont les assujettis sont redevables est déterminée en fonction du prix de vente au détail appliqué à bord desdits moyens de transport.

Le montant de la taxe due est obtenu en appliquant le taux mentionné dans le tableau ci-dessous au prix de vente TTC préalablement ramené hors taxe par application des coefficients figurant dans le même tableau

77Ces règles de taxation s'appliquent également aux ventes de tabacs manufacturés effectuées par les comptoirs de vente situés dans les ports et aéroports.

3. Les obligations.

a. Obligations afférentes à l'approvisionnement.

1° Formalités relatives aux régimes suspensifs qui sont maintenus.

78Les assujettis qui exploitent des boutiques dans les ports et aéroports ou à bord des navires et aéronefs et qui bénéficient à compter du 1er juillet 1999 du maintien des régimes suspensifs de la TVA pour leurs approvisionnements, doivent respecter l'ensemble des obligations exigées pour la mise en oeuvre, la gestion et l'apurement des régimes suspensifs. Ces obligations sont commentées à la DB 3 A 4 à laquelle il convient de se reporter en tant que de besoin.

2° Formalités applicables aux assujettis qui optent pour l'application de la procédure d'achats en franchise.

79Les assujettis qui souhaiteraient opter pour l'application du régime d'achats en franchise mentionné à l'article 275 du CGI, sont tenus de respecter les obligations relatives à ce régime. Celles-ci sont commentées à la DB 3 A 3352 .

80Ils ont notamment l'obligation de délivrer à leur fournisseur établi en France ou de remettre au service des douanes pour les biens importés, ou de conserver pour leurs acquisitions intracommunautaires, une attestation conforme aux dispositions de l'article 275 du CGI.

81Ils peuvent, le cas échéant, être autorisés à ne pas faire viser leurs attestations et être dispensés de cautionnement dans les conditions prévues par la DB précitée.

82En tout état de cause, les assujettis qui souhaiteraient opter pour l'application de ce dispositif doivent en faire la déclaration tant auprès des services des douanes chargés actuellement du suivi des régimes suspensifs qu'auprès de l'administration fiscale dont ils dépendent avant le 1er janvier 2000.

b. Obligations afférentes aux livraisons de biens à emporter par les voyageurs.

1° Cas des ventes effectuées par les boutiques situées dans les ports et aéroports.

83Les ventes doivent être constatées par un document, ticket de caisse ou facture selon le cas, qui comporte toutes les indications permettant de connaître :

- la nature, la valeur unitaire, le nombre des articles vendus ;

- l'identité de l'acquéreur (mention des cinq premières lettres) ;

- le numéro du titre de transport (mention des cinq premiers chiffres ou lettres du titre de transport) ;

- le lieu de destination figurant sur le titre de transport ;

- la date de la transaction.

84Les assujettis qui exploitent des boutiques situées dans les ports ou aéroports doivent également tenir une comptabilité distincte des opérations de livraisons soumises à la TVA et des opérations de livraisons qui demeurent non soumises à la taxe à compter du 1er juillet 1999.

85En l'absence des mentions nécessaires sur les documents constatant la vente ou en l'absence de comptabilité distincte des opérations de livraisons, la totalité des ventes effectuées doit être soumise à la taxe.

86Pour les opérations qui demeurent non soumises à la TVA, les vendeurs doivent indiquer le montant de la vente sur la carte d'embarquement, ou sur tout autre document agréé par l'administration des douanes et des droits indirects ou par l'administration des impôts dont ils dépendent si ces assujettis ont opté à partir du 1er janvier 2000 pour le système de droit commun (cf. n°s 38 et suivants ). Sur autorisation accordée par ces mêmes administrations, ces vendeurs peuvent mettre en oeuvre des dispositions de nature différente, dès lors qu'elles assurent des garanties comparables.