SOUS-SECTION 3 CALCUL DES ANNUITÉS DÉGRESSIVES

SOUS-SECTION 3

Calcul des annuités dégressives

1L'annuité normale d'amortissement s'entend de l'amortissement se rapportant à un exercice dont la durée est égale à une année. Lorsque la durée d'un exercice est différente, le montant de l'amortissement déductible est égal à l'annuité normale, ajustée en fonction de la durée de cet exercice.

La majoration des coefficients d'amortissement dégressif ne modifie pas la durée normale d'utilisation des biens.

La détermination, dans le système dégressif, des annuités d'amortissement successives qui concernent chaque immobilisation s'effectue dans les conditions indiquées ci-après.

A. CALCUL DE LA PREMIÈRE ANNUITÉ

2À la clôture de l'exercice en cours à la date de l'acquisition ou de la construction du bien, le montant de l'annuité est déterminé en appliquant au prix de revient de ce bien le taux d'amortissement dégressif (tel qu'il est défini à la sous section 2).

3La première annuité d'amortissement doit être réduite en fonction du rapport existant entre, d'une part, la durée de la période allant du premier jour du mois d'acquisition ou de construction à la date de la clôture de l'exercice et, d'autre part, la durée totale de l'exercice.

4Il en est ainsi quelle que soit la durée de l'exercice. En particulier, dans le cas où la durée effective de l'exercice est supérieure ou inférieure à la durée de l'année civile, c'est la durée effective de l'exercice exprimée en mois qui doit être retenue comme dénominateur de la fraction définie ci-dessus. Mais, bien entendu, le rapport ainsi obtenu est appliqué à l'annuité préalablement ajustée en fonction de la durée de l'exercice (cf. ci-dessous n°s 12 à 14 ).

5Pratiquement, l'annuité d'amortissement afférente à l'exercice d'acquisition ou de construction est donc déterminée en fonction du nombre de mois de détention de la propriété du bien à amortir 1 (cf. ci-dessous exemple de calcul aux n°s 18 et suiv. ). De ce fait, l'application de la règle prorata temporis au système de l'amortissement dégressif diffère légèrement de l'application qui en est faite en matière d'amortissement linéaire. D'une part, les points de départ de l'amortissement demeurent distincts. D'autre part, le temps couru s'apprécie en jours pour le calcul de l'amortissement linéaire et en mois pour le calcul de l'amortissement dégressif.

• Exemple pratique d'application.

6Soit un matériel acquis le 15 novembre 1995 pour le prix de 120 000 F par une entreprise qui clôture son exercice avec l'année civile. Le bien en cause est amortissable selon le mode dégressif et sa durée normale d'utilisation est de dix ans. Sachant que le bien n'a été mis en service qu'au 15 décembre 1995 le calcul de la première annuité d'amortissement dégressif et de la première annuité d'amortissement linéaire à considérer pour l'application de l'article 39 B 2 du CGI doit s'effectuer de la manière suivante :

B. CALCUL DES ANNUITÉS DÉGRESSIVES SUIVANTES

7À la clôture de chacun des exercices suivants -sous réserve du cas particulier où les amortissements ont été différés à la clôture d'exercices antérieurs (cf. 4 D 154 )- le montant de l'annuité d'amortissement est déterminé en appliquant le taux utilisé pour le calcul de la première annuité, à la valeur résiduelle comptable de l'immobilisation dont il s'agit.

8L'application intégrale de cette règle s'opposerait, en fait, à l'amortissement total des immobilisations jusqu'à leur mise hors service. Telle n'a certainement pas été l'intention du législateur et il convient d'admettre que l'article 39 A du CGI a seulement pour but de modifier la cadence de l'amortissement, sans pour autant faire échec au principe suivant lequel l'amortissement doit, en définitive, s'étaler sur la durée normale d'utilisation des éléments. Il s'ensuit que, dans la mesure où l'obligation de l'amortissement minimal a été respectée, les entreprises ont la possibilité de compléter à plein l'amortissement de chaque immobilisation à la clôture de l'exercice en cours à la date d'expiration de la durée normale d'utilisation de ladite immobilisation.

9Cette solution aboutirait, toutefois, à retenir pour la dernière année, un amortissement supérieur à celui pratiqué au cours d'années antérieures. Une telle conséquence étant contraire au principe même de la dégressivité de l'amortissement, le dernier alinéa de l'article 23 de l'annexe II au CGI prévoit que lorsque l'annuité dégressive d'amortissement calculée selon la méthode définie plus haut s'avère, à la clôture d'un exercice inférieure à l'annuité correspondant au quotient de la valeur résiduelle comptable de l'immobilisation par le nombre d'années d'utilisation restant à courir à compter de l'ouverture dudit exercice, l'entreprise a la faculté de faire état d'un amortissement égal à cette dernière annuité.

10Le nombre d'années qui influence ce quotient est déterminé en déduisant de la durée normale d'utilisation retenue pour le calcul de l'amortissement, la période courue entre la date d'ouverture de l'exercice en cours à la date d'acquisition ou de construction de l'immobilisation, quelle que soit cette dernière date, et la date d'ouverture de l'exercice considéré. Strictement, les dispositions de l'article 23 de l'annexe II au CGI, auraient dû avoir pour conséquence de prolonger d'un exercice la période sur laquelle est échelonné l'amortissement. Toutefois, eu égard à l'objet du texte, il a paru possible de ne pas opposer cette conséquence aux entreprises.

L'exercice d'acquisition est donc, pour ce calcul, décompté pour une année entière 3 .

Si la période restant à courir, ainsi déterminée, ne correspond pas à un nombre exact d'années, il convient, pour l'application de la disposition en cause, de retenir le nombre entier d'années immédiatement supérieur.

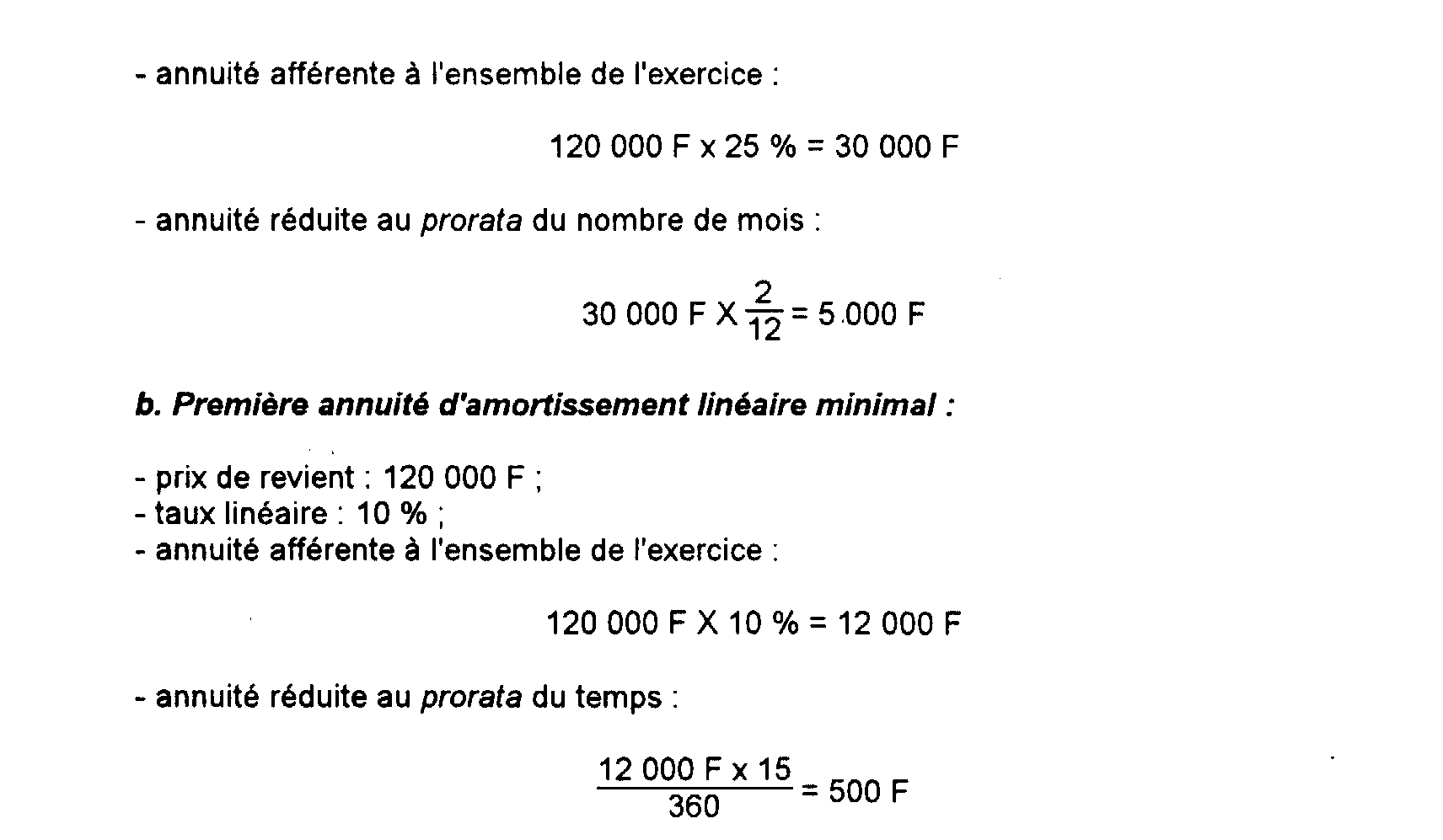

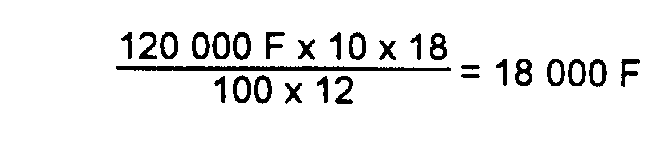

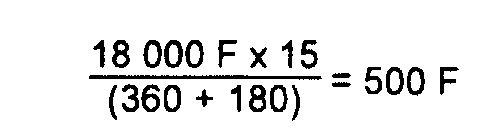

11En cas de cession d'un élément non totalement amorti, l'entreprise cédante reste libre de pratiquer ou de ne pas pratiquer d'amortissement sur cet élément au titre de l'exercice de cession.

Si l'entreprise choisit de pratiquer un tel amortissement, celui-ci doit en principe, être effectué -indépendamment du régime d'amortissement applicable- au prorata du temps écoulé depuis le commencement de l'exercice en cours jusqu'à la date de cession.

Toutefois, s'agissant d'un bien amortissable selon le mode dégressif, il est admis par mesure de simplification que l'entreprise puisse calculer l'amortissement afférent au bien considéré en fonction d'une période d'utilisation résiduelle courant depuis la date d'ouverture de l'exercice en cours jusqu'au début du mois au cours duquel est intervenue la cession.

C. CAS PARTICULIERS

1. Montant de l'amortissement déductible au titre des exercices dont la durée est différente de douze mois.

12L'expression « annuité d'amortissement » qui figure à l'article 23 de l'annexe II au CGI, fixant les modalités de calcul de l'amortissement dégressif déductible à la clôture de chaque exercice, marque nettement que les dispositions dudit article concerne le cas général d'exercices d'une durée égale à une année. Il s'ensuit que lorsqu'un exercice a une durée différente, l'amortissement qui lui est imputable est celui qui correspond à la période effectivement concernée, calculé en ajustant l'annuité déterminée conformément aux dispositions de l'article 23 de l'annexe II au CGI, à la durée de cette période.

13C'est ainsi que le cas d'un exercice allant du 1er juillet au 31 décembre, l'amortissement susceptible d'être pratiqué sera égal à la moitié de l'annuité calculée dans les conditions fixées audit article 23.

14La même règle s'applique en ce qui concerne un exercice de quinze mois, l'amortissement correspondant à la période d'utilisation des éléments amortissables pendant l'exercice considéré étant égal aux 15/12 de l'annuité définie ci-dessus n° 12 .

2. Entreprises sidérurgiques et minières : régime transitoire applicable dans le cadre du système d'amortissement dégressif, durant la période du 1er janvier 1967 au 31 décembre 1971.

15(cf. 4 D 252, n°s 8 et suiv. ).

D. EXEMPLES DE CALCUL D'AMORTISSEMENTS DÉGRESSIFS

On envisagera successivement les deux situations suivantes : celle où les exercices ont tous une durée égale à douze mois (cas général), celle où un des exercices s'étend sur une période inférieure ou supérieure à douze mois (cas particulier).

I. Cas général. - Exercice d'une durée égale à douze mois

• Bien acquis avant le 1er février 1996

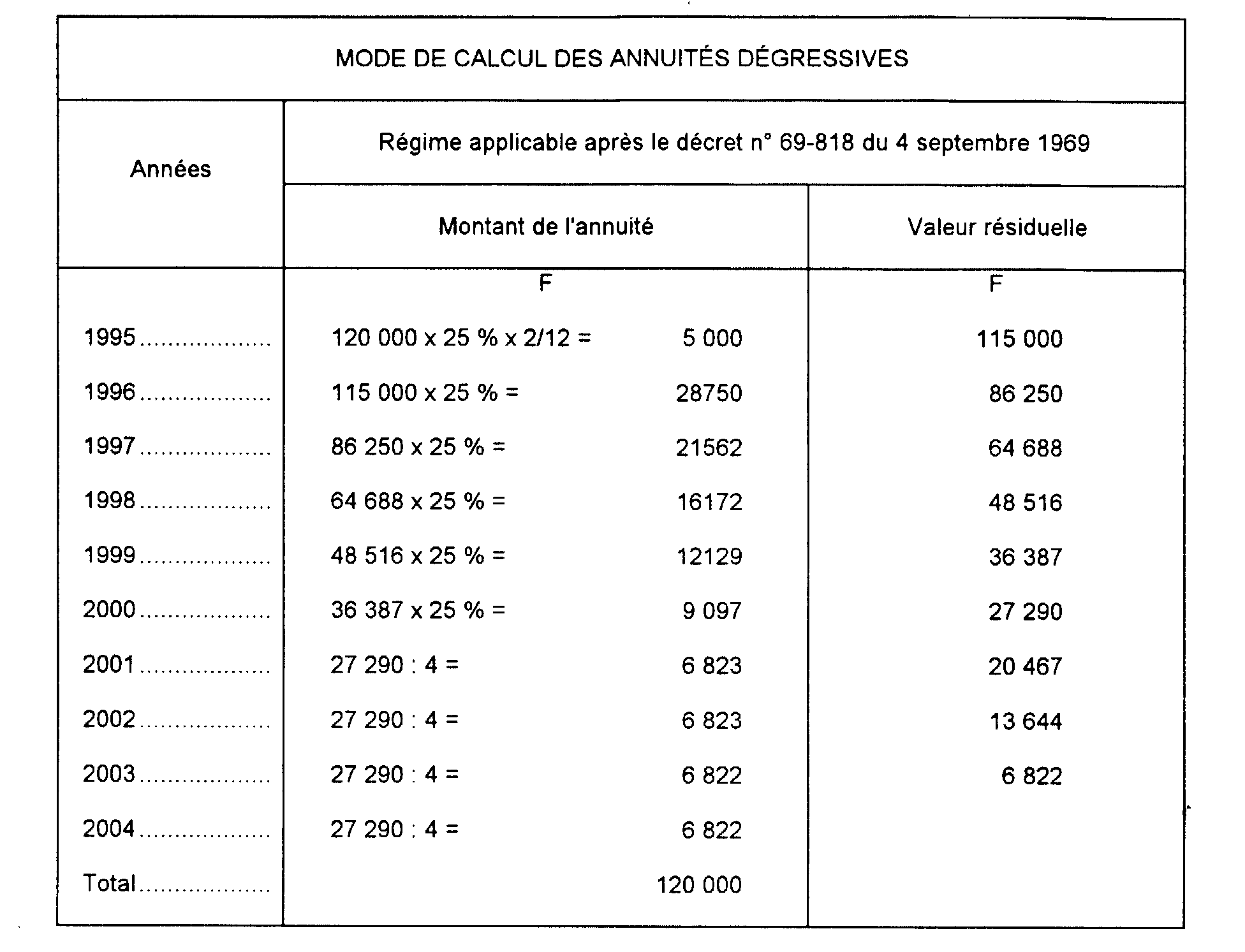

16Soit un matériel acquis le 15 novembre 1995 pour un prix hors taxes de 120 000 F, par une entreprise dont l'exercice coïncide avec l'année civile. Le bien est amortissable selon le mode dégressif et sa durée d'utilisation est de dix ans.

Les annuités suivantes continueront à être calculées selon cette méthode jusqu'à la septième qui concerne, dans le présent exemple, l'annuité de l'exercice 2001. À compter de cet exercice, l'entreprise pourra pratiquer une annuité égale au quotient de la valeur résiduelle comptable à l'ouverture de l'exercice 2001 par le nombre -égal à 4- des années d'amortissement restant à courir, soit :

17Le tableau ci-après illustre la portée pratique des remarques qui précédent en faisant apparaître les annuités d'amortissement dégressif susceptibles d'être pratiquées

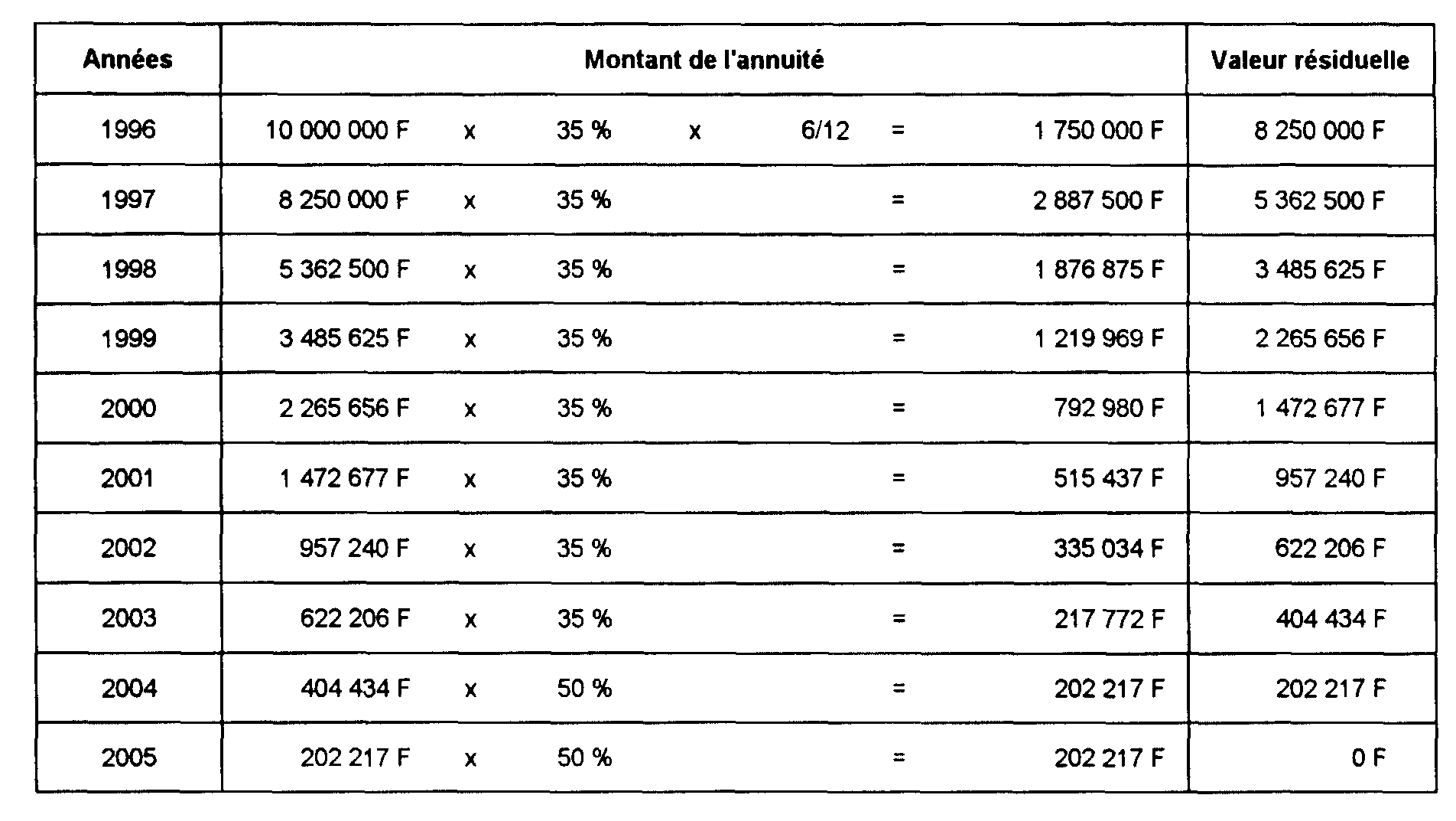

• Bien acquis entre le 1er février 1996 et le 31 janvier 1997

18Soit une entreprise industrielle dont l'exercice coïncide avec l'année civile qui fait l'acquisition le 3 juillet 1996 d'un bâtiment industriel d'une valeur de 10 000 000 F dont la durée normale d'utilisation est de 10 ans.

Le tableau suivant présente les différentes annuités d'amortissement dégressif que peut pratiquer l'entreprise :

II. Cas particulier : Existence d'un exercice d'une durée différente de douze mois

Deux situations sont à examiner selon que l'exercice, dont la durée est différente de douze mois, est ou non l'exercice d'acquisition du bien.

1. La première annuité se rapporte à un exercice dont la durée est différente de douze mois.

19L'amortissement imputable au premier exercice est égal à l'annuité ajustée en fonction de la durée réelle de cet exercice et réduite dans la proportion entre la durée de la période allant du premier jour du mois de l'acquisition ou de la construction de l'immobilisation à la date de la clôture de l'exercice et la durée totale de l'exercice.

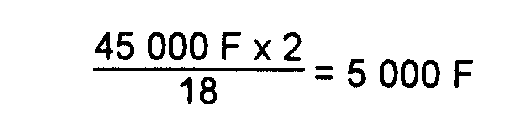

20Soit un matériel acquis le 15 novembre 1995 pour un prix hors taxes de 120 000 F. En supposant que l'exercice d'acquisition ait une durée exceptionnelle de dix-huit mois s'étendant du 1er juillet 1994 au 31 décembre 1995 et que le bien en cause ait été mis en service au 15 décembre 1995, le calcul de la première annuité d'amortissement dégressif et de la première annuité d'amortissement linéaire à considérer pour l'application de l'article 39 B du CGI devrait s'effectuer de la façon suivante :

21 a. Première annuité dégressive :

- annuité afférente à l'ensemble de l'exercice :

- annuité ajustée au prorata du temps :

22 b. Première annuité d'amortissement linéaire minimal :

- annuité afférente à l'ensemble de l'exercice :

- annuité ajustée au prorata du temps :

23On notera que la durée de l'exercice n'influence pas le montant de l'annuité d'amortissement dégressif à retenir, la réduction prorata temporis s'opérant elle-même par référence à l'annuité préalablement ajustée en fonction de la durée de l'exercice.

La première annuité à retenir devant toujours être ainsi proportionnelle au nombre de mois pendant lesquels l'entreprise est autorisée à amortir en franchise d'impôt, le calcul de la première annuité d'amortissement dégressif peut bien entendu être opéré directement par douzième.

Le calcul des annuités dégressives suivantes devrait s'opérer comme il est indiqué ci-dessus, n°s 16 et 17 .

2. L'amortissement se rapportant à un exercice dont la durée est différente de douze mois concerne une annuité autre que la première.

24L'annuité, calculée comme dans le cas général, est ajustée dans le rapport de la durée de l'exercice à douze mois.

La valeur comptable résiduelle est modifiée en conséquence.

Lorsque la durée dudit exercice est inférieure à douze mois, l'amortissement est échelonné sur un exercice supplémentaire. Dans le cas où cet exercice a une durée supérieure à douze mois, aucun changement n'intervient par rapport au cas général.

1 Il a été admis toutefois que pour les navires ouvrant droit au bénéfice de l'amortissement sur cale (cf. 4 D 2221, n° 15 ), le point de départ de l'amortissement dégressif est uniformément fixé au premier jour du mois de la mise sur cale pour tous les navires sur cale à partir du 7 septembre 1969.

2 Obligation de pratiquer un amortissement minimal (cf. 4 D 153 ).

3 Dans le cas particulier où l'exercice d'acquisition a eu une durée inférieure ou supérieure à douze mois, il convient logiquement de le retenir, pour sa durée réelle (cf. ci-dessous n°s 18 et suiv. ).