SOUS-SECTION 1 ORGANISMES SANS BUT LUCRATIF

2. Centres d'aide par le travail (C.A.T.).

129Les centres d'aide par le travail sont des associations de la loi de 1901 qui accueillent des personnes handicapées en vue de faciliter leur insertion sociale et professionnelle.

À la différence des ateliers protégés qui se suffisent généralement à eux-mêmes grâce à leurs propres ressources, les centres d'aide par le travail ont besoin, pour fonctionner, de subventions ou de dons destinés à compenser une activité déficitaire du fait que les produits ou services fournis sont facturés à un prix bien inférieur au coût réel, dont le niveau relativement élevé dépend notamment du rendement très faible des catégories de handicapés employés.

Les activités exercées par les centres d'aide par le travail sont situées dans le champ d'application de la TVA.

Ils peuvent, toutefois, être exonérés en application de l'article 261-7-1°-b du CGI, lorsque leur gestion est désintéressée et lorsqu'ils pratiquent des prix homologués par l'autorité publique ou que des opérations analogues ne sont pas couramment réalisées à des prix comparables par des entreprises commerciales.

Toutefois, la condition relative au prix, à laquelle est en principe subordonné le bénéfice de l'exonération en l'absence d'homologation, doit être appréciée avec largeur de vue.

Ainsi, les centres d'aide par le travail qui sont gérés de manière désintéressée et bénéficient de subventions ou de dons destinés à atténuer leurs difficultés financières ne sont pas tenus de soumettre à la TVA le prix des ventes des objets fabriqués ou des services rendus par les personnes handicapées.

Remarque : Les centres d'aide par le travail exploités par des groupements d'aveugles ou de travailleurs handicapés agréés dans les conditions prévues par la loi n° 72-616 du 5 juillet 1972 sont susceptibles de bénéficier des dispositions de l'article 261-7-3° du CGI (cf. ci-après DB 3 A 3143 ).

130 • Situation des centres d'aide par le travail qui choisissent de soumettre volontairement à la taxe les recettes qui proviennent des activités de production et de commercialisation effectuées par des personnes handicapées.

Lorsqu'ils exercent ce choix les centres doivent :

- regrouper les activités taxables dans un secteur distinct ;

- comprendre dans leur base d'imposition :

* soit les sommes reçues des clients augmentées de celles qui sont reçues de l'État pour financer les dépenses de fonctionnement du secteur productif (leur pourcentage de déduction pour ce secteur est alors de 100 %) ;

* soit uniquement les sommes reçues des clients, les aides publiques ne figurent alors qu'au dénominateur du rapport qui sert à déterminer le pourcentage de déduction.

Ces principes ne sont pas modifiés.

Mais une simplification est rendue possible par les dispositions du décret n° 85-1458 du 30 décembre 1985, partiellement abrogé et remplacé par le décret n° 88-279 du 24 mars 1988, qui ont aménagé le mode de financement (remplacement du prix de journée par une dotation globale de financement) ainsi que les règles de gestion (création d'un budget annexe qui retrace les produits et les charges qui se rapportent aux opérations industrielles et commerciales) des centres d'aide par le travail.

En effet, le budget annexe qui décrit les opérations de production et commercialisation comprend en produits :

- les ventes et produits accessoires liés à la production ;

- et une quote-part de la dotation globale de financement appelée « subvention interne de fonctionnement » qui est destinée à couvrir certaines charges spécifiques de l'activité de production.

Lorsque le centre a renoncé à être exonéré en totalité, les recettes taxables sont donc constituées :

- soit par les ventes augmentées de la subvention interne de fonctionnement 1 , si le centre désire exercer intégralement ses droits à déduction dans le secteur production ;

- soit uniquement par le montant des ventes, mais le centre ne doit alors inscrire le montant de la subvention interne de fonctionnement qu'au dénominateur du rapport qui sert à calculer le pourcentage de déduction du secteur production.

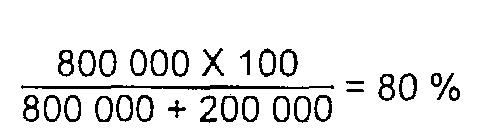

Exemple :

Un centre d'aide par le travail a réalisé 800 000 F de recettes hors taxes. Le montant de la subvention interne de fonctionnement s'élève à 200 000 F. Il a le choix entre deux solutions :

- taxer l'ensemble des ressources qui se rapportent à l'activité productive (800 000 F + 200 000 F) et exercer pleinement ses droits à déduction se rapportant à l'activité de production ;

- ne taxer que ses ventes (800 000 F). Son pourcentage de déduction est alors de :

Il est précisé que les compléments de rémunération versés par le ministère du Travail aux CAT, au titre de la garantie de ressources, et qui sont destinés à être reversés intégralement aux personnes handicapées, ne sont pas à comprendre dans la base d'imposition à la TVA, ni à inscrire au pourcentage de déduction des centres.

3. Établissements médico-pédagogiques et instituts médico-professionnels.

131Les ventes d'objets fabriqués et les prestations de services fournies dans le cadre du fonctionnement d'établissements médico-pédagogiques ou d'instituts médico-professionnels échappent au paiement de la TVA dans la mesure où ces ventes sont réalisées à titre de complément d'un enseignement ou constituent le prolongement normal de l'action d'organismes sans but lucratif et à caractère social ou philanthropique qui remplissent les conditions prévues par l'article 261-7-1° du CGI.

4. Délivrance d'attestations.

132Pour éviter, le cas échéant, une interruption dans l'exercice des déductions accordées sous le régime de la TVA, les ateliers protégés, centres d'aide par le travail, établissements médico-pédagogiques et instituts médico-professionnels ont la possibilité de remettre à leurs clients assujettis une attestation le montant de la taxe qui a grevé, d'une part, les matières premières ou produits assimilés utilisés pour les travaux à façon ou la fabrication des objets livrés, d'autre part, les services et le petit outillage qui ne sont pas exclus du droit à déduction et sont également utilisés pour les besoins de ces travaux ou fabrications.

IV. Centres d'amélioration du logement (CAL - PACT)

133 Les conditions dans lesquelles ces associations sont suceptibles de bénéficier d'une exonération de TVA sont exposées DB 3 A 1153, n°s 119 à 130 .

V. Associations de permanence de soins et urgences médicales

134L'organisation par les médecins libéraux dans le cadre d'associations sans but lucratif, dénommées le plus couramment « Associations de permanences de soins et urgences médicales », d'un service téléphonique de réponses aux demandes d'interventions médicales d'urgence présente un intérêt social (apaiser l'anxiété des malades et de leur entourage et mieux assurer la protection des personnes).

Dés lors que ces organismes à but non lucratif sont gérés de manière désintéressée au sens du d de l'article 261-7-1° du CGI, ils bénéficient pour l'ensemble des sommes (cotisations annuelles, trimestrielles ou mensuelles, participations forfaitaires ou à l'exact aux frais de fonctionnement et, le cas échéant, subventions) qu'ils perçoivent de leurs adhérents (praticiens) de l'exonération de la TVA prévue par le b du même article.

VI. Associations reconnues d'utilité publique exploitant des centres de soins vétérinaires

135Les associations reconnues d'utilité publique peuvent ouvrir des centres de soins vétérinaires dont la gestion technique est confiée à des vétérinaires diplômés, rémunérés par l'association 2 .

Cette activité entre dans le champ d'application de la TVA. Toutefois, elle est susceptible d'être exonérée de cette taxe, en application de l'article 261-7-1°-b du CGI, si :

• les services ne sont offerts qu'à des personnes dont les revenus ne leur permettraient pas, à défaut, de faire soigner leurs animaux de compagnie. Il est possible de présumer que cette première condition est satisfaite si elle est rappelée sur un panneau affiché de manière permanente et apparente à l'entrée du centre ;

• la contribution financière éventuelle, quelle que soit l'appellation qui lui est donnée (don, participation aux frais) est inférieure au tarif pratiqué par les vétérinaires. Cette condition est considérée comme réalisée si la différence de prix constatée n'est pas due en totalité aux avantages fiscaux dont pourrait bénéficier l'association, mais résulte aussi du bénévolat de ses membres et de concours financiers (dons et libéralités accordés sans contrepartie) qui lui sont consentis. À titre de règle pratique, l'exonération n'a pas lieu d'être remise en cause si, pour une prestation de même nature, la participation financière n'excède pas le tarif correspondant qui est pratiqué dans les services de consultation de l'école vétérinaire la plus proche ;

• la gestion de l'association est désintéressée (art. 261-7-1°-d du CGI) ;

• l'association ne recourt pas, en dehors du bulletin adressé à ses adhérents, à la publicité ou à d'autres procédés commerciaux (publication des tarifs dans la presse). En effet ces pratiques sont interdites aux docteurs vétérinaires.

Si l'une de ces conditions fait défaut, l'association doit soumettre à la TVA la totalité des ressources (sommes perçues de la clientèle et subventions de fonctionnement) que l'exploitation d'un centre de soins vétérinaires lui procure. En contrepartie, elle peut exercer ses droits à déduction dans les conditions reconnues à la généralité des redevables.

Si l'association exploite un centre de soins vétérinaires dans des conditions qui la rendent taxable et exerce d'autres activités qui n'entrent pas dans le champ d'application de la TVA, les opérations qui se rapportent au centre de soins doivent être regroupées dans un secteur distinct.

VII. Formation professionnelle dispensée par des organismes sans but lucratif

136L'exonération spécifique aux organismes sans but lucratif qui dispensent la formation professionnelle ne présente en fait d'intérêt que dans la mesure où ils n'ont pas demandé et obtenu de l'autorité administrative une attestation reconnaissant qu'ils assurent la formation professionnelle continue dans le cadre des textes législatifs ou réglementaires (cf. ci-avant DB 3 A 3125, n° 26 ).

Lorsqu'ils remplissent les conditions générales de l'exonération posées par l'article 261-7-1° du CGI, les organismes de formation peuvent être exonérés, soit sur le fondement de l'article 261-7-1°-a du code, soit sur celui de l'article 261-4-9°.

a. Associations agissant au profit exclusif de leurs membres (art. 261-7-1°-a du CGI).

137La formation professionnelle présente incontestablement un caractère éducatif. L'exonération de la TVA s'applique donc aux prestations qui y concourent directement (organisation de stages) dès lors qu'elles sont dispensées à des membres de droit, c'est-à-dire à des personnes autorisées à participer aux assemblées générales et à l'élection des membres du conseil d'administration et éligibles à ce conseil. La formation dispensée aux salariés d'un adhérent d'une association ne peut évidemment pas bénéficier de l'exonération prévue en faveur de ces associations « fermées ».

La circonstance que les actions de formation soient obtenues contre le paiement de sommes excédant le montant de la cotisation annuelle ne suffit pas à faire perdre le bénéfice de l'exonération.

Les livraisons de biens, quelle que soit leur nature (manuels ou ouvrages, documents pédagogiques, matériel audiovisuel, etc.) effectuées au profit des seuls membres adhérents de l'association sont exonérées de la TVA dans la limite de 10% des recettes totales de l'organisme concerné.

Les prestations d'hébergement, de restauration et les ventes à consommer sur place de boissons doivent être soumises à la TVA, même quand elles sont dispensées à des stagiaires ou des élèves qui suivent des cours de formation ou de perfectionnement. En effet, elles sont expressément exclues du bénéfice de l'exonération par le troisième alinéa du a de l'article 261-7-1° du CGI.

b. Organisations syndicales ou politiques (art. 261-4-9° du CGI).

138Cf. ci-après DB 3 A 3144, n° 19 .

VIII. Associations effectuant le contrôle technique des véhicules de leurs adhérents ou de tiers

139Avant d'être cédées ou louées, les voitures de plus d'un certain âge doivent faire l'objet d'une visite technique dans un centre de contrôle agréé.

Quelle que soit la qualité de celui qui les effectue (l'agrément peut être délivré à des entreprises ou à des associations), ces prestations entrent de plein droit dans le champ d'application de la TVA.

Les recettes correspondantes sont donc taxables dans tous les cas, même lorsqu'elles sont perçues par des associations ou qu'elle se rapportent à des véhicules moins âgés.

140Les associations ne peuvent pas bénéficier, pour ces prestations, des exonérations accordées par les alinéas a et b de l'article 261-7-1° du CGI. Il importe peu, en l'occurrence, que les services soient rendus à des adhérents ou à des tiers.

141En contrepartie, les associations concernées exercent leurs droits à déduction, dans les conditions habituelles. L'attention est toutefois appelée sur les points suivants :

1° La déduction ne peut concerner que des biens et services affectés à la réalisation d'opérations taxables (cf. DB 3 D 1722, n° 37 ) ;

2° Le prix demandé aux usagers doit être calculé en tenant compte de l'amortissement des équipements et installations nécessaires à la réalisation des activités taxables. Il en est ainsi même si l'acquisition de ces équipements et installations a été effectuée à l'aide de subventions ;

3° Si elle réalise des opérations exonérées et des opérations taxables, l'association doit constituer des secteurs distincts (CGI, ann. II, art. 242 B).

L'association est autorisée à effectuer une ventilation de ses recettes lorsqu'elle perçoit une cotisation unique qui permet de bénéficier de services exonérés et de services taxables (visites techniques de véhicules par exemple). Cette répartition est effectuée sous sa propre responsabilité, et peut être remise en cause par l'administration à l'occasion de l'exercice de son droit de contrôle.

1 Le taux applicable à la subvention interne de fonctionnement est celui des recettes dont elle constitue le complément.

2 Les contrats passés, à cet effet, entre les vétérinaires et les associations sont soumis au conseil régional de l'Ordre des vétérinaires qui veille à leur conformité avec la déontologie de la profession.